2026年度の税制改正大綱が発表され、多くの中小企業経営者の方が「自社にどんな影響があるのか?」と気になっているのではないでしょうか。

こんにちは。株式会社ウェブブランディングで税理士紹介サービス「税理士ベスト」の事業部長を務めている、佐藤健一と申します。私は14年間の中小企業経営の現場で、実に7回もの税理士変更を経験してきました。

正直に言うと、税制改正のたびに「また新しいことを覚えないといけないのか…」と頭を抱えていた時期もあります。しかし、改正内容を正しく理解し、自社に活かすことで、経営状況が劇的に改善することも身をもって体験しました。

今回の2026年度税制改正は、物価高への対応と「強い経済」の実現を掲げ、中小企業にとって「攻め」と「守り」の両面で重要な変更点が目白押しです。

この記事では、7回税理士を変更した私の経営者としての視点から、単なる制度の解説に留まらず、「具体的にどう対応すべきか」「どうすればキャッシュフローを改善できるのか」という実践的なポイントに絞って、分かりやすく解説していきます。

【2026年税制改正】中小企業への影響 早わかり表

| 改正のポイント | 経営者が取るべきアクション |

|---|---|

| 戦略的投資のチャンス | 5億円以上の大型投資で「最大7%の税額控除」が可能に。自社の生産性向上に向けた大規模投資を検討する。 |

| 賃上げは継続 | 中小企業向けの「賃上げ促進税制」は現行制度を維持。計画的な賃上げによる人材確保と節税の両立を図る。 |

| 経費計上の枠が拡大 | 備品などを一括で経費にできる金額が、30万円から40万円未満に引き上げ。キャッシュフロー改善のため計画的に活用する。 |

| 事業承継の猶予期間 | 事業承継税制の計画提出期限が1年6ヶ月延長。後継者問題に取り組むための時間的猶予を活かし、専門家と準備を進める。 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

2026年税制改正の基本方針と中小企業への影響

まず、今回の税制改正がどのような方向性を目指しているのか、全体像を掴むことが重要です。

政府が掲げる大きな2つの柱と、それが我々中小企業にどう関わってくるのかを見ていきましょう。

物価高への対応と「強い経済」実現の2つの柱

2026年度税制改正の基本方針は、大きく分けて以下の2つです。

1. 物価高への対応(守りの側面)

国民の負担を軽減するため、所得税の基礎控除や給与所得控除が引き上げられます。これは従業員の可処分所得に影響し、ひいては採用や定着にも関わる重要なポイントです。

2. 「強い経済」の実現(攻めの側面)

企業の生産性向上を後押しするため、大規模な投資を促進する新しい税制が創設されたり、研究開発への支援が強化されたりします。

経営者としてどちらが重要かと言えば、もちろん両方です。

しかし、私が特に注目しているのは「攻めの側面」です。守りも大切ですが、会社の成長なくして未来はありません。新しい制度をいかに活用して事業を成長させるか、その視点が問われる改正だと感じています。

中小企業向けと大企業向けの改正内容の違い

今回の改正で特徴的なのは、大企業と中小企業で措置の内容に明確な差がつけられている点です。

このように、賃上げ促進税制は中小企業に限定して維持されるなど、中小企業を手厚く保護・支援する姿勢が見られます。

これはチャンスであると同時に、注意も必要です。

「中小企業だからこそ活用できる制度」を最大限に活用しなければ、大企業との競争でますます不利になりかねません。自社が使える制度は何か、税理士と密に連携して情報をキャッチアップすることが、これまで以上に重要になります。

中小企業が絶対に押さえるべき7つの改正ポイント

それでは、具体的にどの項目が重要なのか、中小企業経営者が絶対に押さえるべき7つのポイントを、私の経験も交えながら解説します。

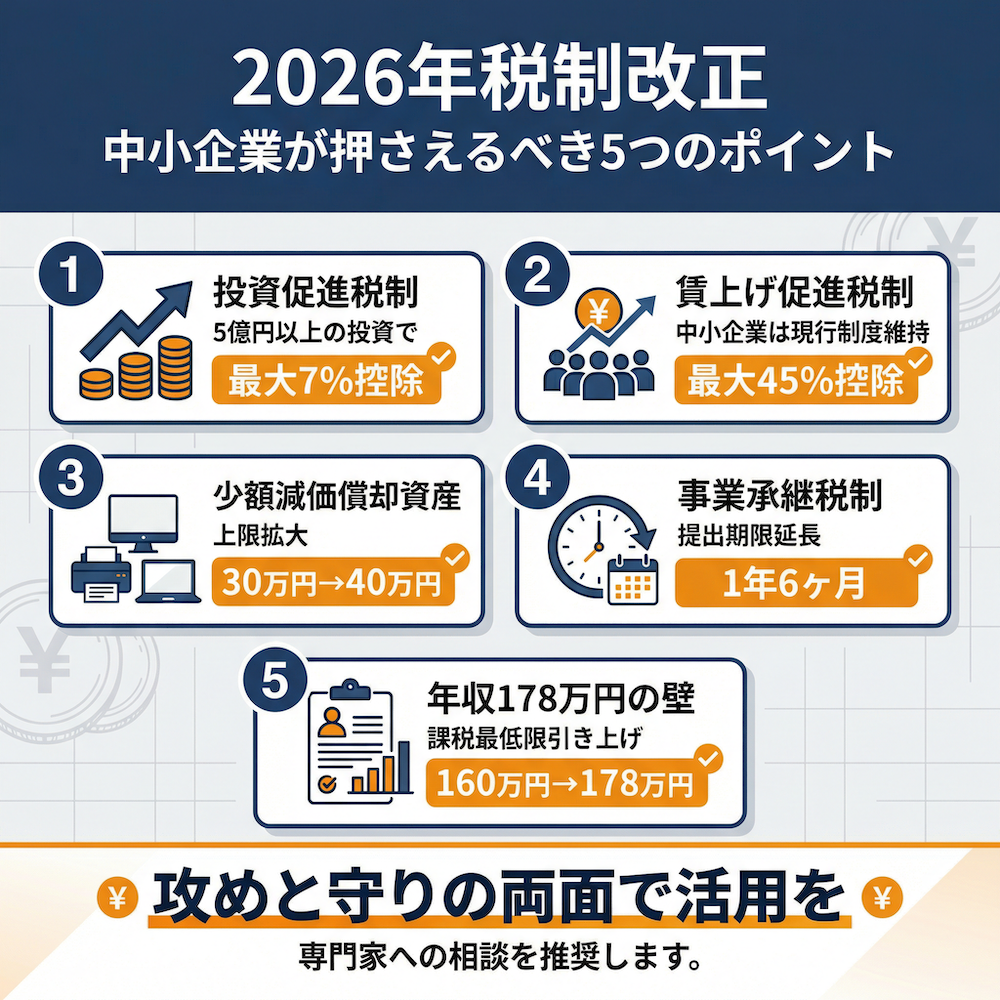

1. 投資促進税制(新設):5億円以上の投資で最大7%の税額控除

今回の改正の目玉とも言えるのが、「特定生産性向上設備等投資促進税制」の新設です。

これは、生産性向上に繋がる大規模な設備投資を行う企業に対して、大きな税制優遇を与えるものです。

- 対象: 5億円以上の設備投資(中小企業の場合)

- 要件: 年平均の投資利益率(ROI)が15%以上見込まれること

- 優遇内容: 「即時償却」または「最大7%の税額控除(建物等は4%)」を選択可能

「5億円なんて、うちには無理だ」と思われるかもしれません。私も最初はそう思いました。

しかし、IT業界出身の私から見ると、例えば複数の企業が連携して共同でデータセンターや大規模な生産設備を導入する「協調投資」のような形も考えられます。

重要なのは、この制度をきっかけに「自社の生産性を飛躍的に向上させるには、どんな投資が必要か?」と、これまでとは違うスケールで経営戦略を考えることです。

2. 賃上げ促進税制:中小企業は「現行制度を維持」

大企業向けは廃止される一方で、中小企業向けの賃上げ促進税制は現行制度が維持されることになりました。

これは、国が中小企業の「防衛的賃上げ」を支援する明確なメッセージと言えるでしょう。

- 主な要件: 前年度比で給与支給総額を1.5%以上増加させる

- 税額控除率: 最大45%(通常要件+上乗せ要件を満たした場合)

私の会社でも、この制度を活用して計画的な賃上げを行っています。

重要なのは、人件費と利益のバランスです。やみくもに賃上げするのではなく、「いくらまでなら人件費を上げられるか」「そのためには、どれだけの利益が必要か」をシミュレーションし、経営計画に落とし込む必要があります。信頼できる税理士がいれば、このあたりの相談にも乗ってくれるはずです。

3. 少額減価償却資産の特例:単価上限を30万円から40万円に引き上げ

これは、多くの中小企業にとって非常に実用的な改正です。

取得価額が一定額未満の資産であれば、購入した年に全額を経費として計上できる「少額減価償却資産の特例」。この上限額が引き上げられます。

- 改正前: 30万円未満

- 改正後: 40万円未満

- その他: 適用期限が3年間延長(2028年度末まで)

年間合計300万円までという上限は変わりませんが、単価の上限が上がることで、これまで対象外だった高性能なパソコンや周辺機器、ちょっとした機械装置なども一括で経費計上しやすくなります。

これは、キャッシュフロー改善に直結します。

例えば、35万円のサーバーを導入した場合、これまでは減価償却で数年に分けて経費化する必要がありましたが、改正後は購入した年に全額損金算入できます。その分、その年の法人税が安くなり、手元に残る現金が増えるのです。

4. 事業承継税制:特例承継計画の提出期限を1年6ヶ月延長

後継者問題に悩む経営者にとって朗報です。

非上場株式にかかる贈与税や相続税の納税が猶予される「事業承継税制」の特例措置。その適用に必要となる「特例承継計画」の提出期限が延長されます。

- 改正前: 令和8年3月31日

- 改正後: 令和9年9月30日

1年半という時間は、決して長くありません。

私の周りの経営者仲間でも、「後継者は決まったが、何から手をつけていいか分からない」という声をよく聞きます。事業承継は、税金の問題だけでなく、経営権の移譲や従業員への説明など、やるべきことが山積みです。

この延長を機に、先延ばしにせず、税理士などの専門家を交えて計画的に準備を進めることが重要です。

5. 中小企業技術基盤強化税制:3年間の繰越税額控除を導入

研究開発を行うIT企業やスタートアップにとって、画期的な改正です。

試験研究費の一定割合を法人税額から控除できるこの制度に、新たに「繰越控除」が導入されます。

- 改正内容: 赤字などでその年に控除しきれなかった税額控除額を、3年間繰り越せるように

- 背景: 研究開発は成果が出るまでに時間がかかり、先行投資で赤字になることも多い。そうした企業でも継続的に研究開発に取り組めるように支援する。

私が以前勤めていたIT業界では、まさにこれが課題でした。

画期的な技術を開発していても、マネタイズするまでは赤字が続き、せっかくの税制優遇が受けられない。今回の改正で、業績の波に左右されずに、腰を据えた研究開発が可能になります。これは、日本の技術力を底上げする非常に重要な一歩だと感じています。

参考: 2026年度税制改正大綱 中小企業向けは投資促進税制・インボイス配慮も

6. 「年収178万円の壁」:基礎控除・給与所得控除の引き上げ

パート・アルバイト従業員を多く雇用している企業は注目すべき改正です。

いわゆる「年収の壁」問題に対応するため、所得税がかかり始める年収ラインが引き上げられます。

- 改正内容: 基礎控除を4万円引き上げ、給与所得控除の最低保障額も引き上げることで、課税最低限が160万円から178万円に。

- 影響: パート従業員などが「税金がかかるから」という理由で就業調整(働き控え)をするインセンティブが弱まる可能性がある。

経営者としては、この改正を従業員に正しく伝え、より意欲的に働いてもらえる環境を整えるチャンスです。

ただし、注意したいのは社会保険の「106万円の壁」「130万円の壁」は依然として残っている点です。税金と社会保険、両方の視点から従業員に説明する必要があります。

参考: 178万の壁はいつから?引き上げ後のデメリットや社会保険について解説

7. インボイス制度「3割特例」:経過措置の継続と将来への備え

インボイス制度導入に伴う激変緩和措置として設けられていた「2割特例」が終了し、新たに「3割特例」として経過措置が継続される見込みです。

- 内容: 免税事業者からインボイス発行事業者になった場合の納税額を、売上税額の3割に軽減する。

- 期間: 令和8年10月から令和10年9月までの2年間が想定される。

これはあくまで「一時的な措置」であることを忘れてはいけません。

この猶予期間中に、免税事業者との取引条件をどうするのか、価格交渉を行うのかなど、将来を見据えた対応を今のうちから検討しておくべきです。ずるずると先延ばしにすると、経過措置が終了した際に慌てることになります。

参考: インボイス負担軽減措置の延長。2割特例から3割特例へ

各改正ポイントの具体的な対応方法

制度を理解しただけでは、絵に描いた餅です。

ここからは、それぞれの改正ポイントについて、「具体的にどう行動すれば、会社のキャッシュを増やせるのか」という視点で解説します。

投資促進税制を活用する際の注意点と成功事例

新設される投資促進税制をうまく活用できれば、会社の成長を大きく加速させることができます。

しかし、「ROI 15%」という要件は決して低くありません。

ROI(Return on Investment:投資利益率)とは

投資した資本に対して、どれだけの利益を生み出せたかを示す指標。「利益 ÷ 投資額 × 100」で計算されます。

この基準をクリアするには、綿密な事業計画が不可欠です。

「この設備を導入すれば、どれだけ生産性が上がり、コストが削減され、利益が増えるのか」を、具体的な数字でシミュレーションする必要があります。金融機関や税理士を巻き込み、客観的な視点で計画の妥当性を検証してもらうことが成功の鍵です。

賃上げ促進税制で年間いくら節税できるのか?シミュレーション例

言葉だけではイメージが湧きにくいと思いますので、簡単なシミュレーションをしてみましょう。

【前提条件】

- 課税所得: 800万円

- 従業員数: 50人

- 前年度の給与支給総額: 2億円

【シミュレーション】

| 賃上げ率 | 給与増加額 | 税額控除率 | 税額控除額(節税額) |

|---|---|---|---|

| 2.5% | 500万円 | 30% | 150万円 |

| 1.5% | 300万円 | 15% | 45万円 |

| ※教育訓練費の上乗せ要件は考慮しない場合 |

このように、計画的な賃上げは、従業員のモチベーション向上だけでなく、大きな節税にも繋がります。

自社の状況に合わせて、どの程度の賃上げが最適なのか、ぜひシミュレーションしてみてください。

少額減価償却資産の特例で資金繰りを改善する方法

上限が40万円に引き上げられるこの特例は、まさに「キャッシュフロー改善の特効薬」です。

私が7回目の税理士に変更して年間350万円のキャッシュフローが改善した経験からも、こうした細かな節税の積み重ねがいかに重要か、身に染みて感じています。

計画的な備品購入

年度末に利益が出そうな場合、慌てて消耗品を買うのではなく、40万円未満の備品(PC、複合機、ソフトウェアなど)を計画的に購入し、一括で損金算入する。

資産の分割購入

例えば80万円の設備を導入する場合、機能的に分割可能であれば、40万円未満のユニット2つとして購入できないか検討する。(※ただし、実態として一体で機能するものを不当に分割計上することは認められないため、税理士への確認が必須です)

こうしたテクニックを駆使することで、納税額を抑え、手元の現金を厚くすることができます。

事業承継税制を活用する際の準備と期限管理

提出期限が延長されたからといって、安心は禁物です。

特例承継計画の策定には、後継者の選定から始まり、認定経営革新等支援機関(税理士や金融機関など)の指導・助言を受ける必要があります。

【準備のステップ】

- 後継者の正式決定と合意形成

- 自社の現状分析と経営課題の洗い出し

- 認定支援機関(税理士等)の選定と相談

- 5年間の経営計画の策定

- 都道府県庁への特例承継計画の提出

特に重要なのが「5年間の経営計画」です。

これは単なる作文ではなく、実現可能性のある具体的な計画でなければなりません。後継者と共に、会社の未来を真剣に考える良い機会と捉え、早めに着手することをお勧めします。

改正内容を正しく理解するために:税理士選びの重要性

ここまで様々な改正ポイントを解説してきましたが、最も重要なのは「これらの情報を自社に合わせてどう活用するか」です。そして、その羅針盤となるのが、信頼できる税理士の存在です。

「改正内容を正しく理解できるか」が税理士選びの重要なポイント

7回も税理士を変更した私が断言します。税理士選びで最も重要なポイントの一つは、「税制改正のような新しい情報を、あなたの会社の場合に置き換えて、分かりやすく説明してくれるか」です。

ダメな税理士は、改正内容の資料を渡すだけ。

良い税理士は、「社長の会社の場合、この投資促進税制はこう使えますね」「この賃上げ計画なら、これだけの節税が見込めますよ」「ただし、ここにはこんなリスクがあります」と、具体的なアドバイスをくれます。

月次決算を通じた「キャッシュフロー重視」の税理士を見極める方法

私は経営において「利益よりもキャッシュ」を重視しています。黒字倒産という言葉があるように、いくら帳簿上で利益が出ていても、手元に現金がなければ会社は潰れてしまうからです。

良い税理士は、このキャッシュフローの重要性を理解しています。

それを見極めるポイントが「月次決算」です。

- 試算表を渡すだけの税理士:要注意。数字の羅列だけでは経営判断はできません。

- 数字の背景を説明してくれる税理士:「先月より売上が伸びたのは、この事業のおかげですね」「一方で、この経費が増えているので注意しましょう」といった分析をしてくれるか。

- 資金繰りのアドバイスをくれる税理士:「このままだと3ヶ月後に資金がショートする可能性があります。融資を検討しませんか?」と、未来のキャッシュフローまで予測し、具体的な対策を提案してくれるか。

こうした視点で月次決算の報告を受けてみてください。今の税理士が本当に「経営のパートナー」であるかどうかが、見えてくるはずです。

税理士との相談で「聞くべき3つの質問」

もしあなたが今の税理士に不安を感じていたり、これから新しい税理士を探そうとしていたりするなら、ぜひこの3つの質問を投げかけてみてください。相手の実力やスタンスがよく分かります。

- 「今回の2026年税制改正は、うちの会社には具体的にどう影響しますか?」

→ 一般論ではなく、あなたの会社の事業内容や財務状況を踏まえた答えが返ってくるか。 - 「この改正を活かして、うちが使える制度はありますか?どうすれば活用できますか?」

→ メリットだけでなく、手続きの手間やデメリットまで含めて、現実的な提案をしてくれるか。 - 「これらの制度を活用する上で、考えられるリスクは何ですか?」

→ 節税提案だけでなく、税務調査などで指摘される可能性など、リスク管理の視点を持っているか。

これらの質問に真摯に、そして具体的に答えてくれる税理士こそ、あなたの会社の成長を共に考えてくれるパートナーと言えるでしょう。

よくある質問(FAQ)

Q: 2026年の税制改正で、結局一番インパクトが大きいのは何ですか?

A: 中小企業経営者にとっては、新設される「投資促進税制」と「賃上げ促進税制」の動向が最も重要です。ただし、最も大切なのは、これらの改正を「自社にどう活かすか」を正しく理解することです。攻めの投資と、守りの人材確保、この両輪をどう回していくかが問われます。

Q: うちのような小さな会社でも、税制改正の恩恵は受けられますか?

A: はい、受けられます。特に「少額減価償却資産の特例」の拡充は、多くの小規模な会社にとってメリットが大きいです。大切なのは、自社で使える制度を見逃さないことです。信頼できる税理士がいれば、その点は安心です。

Q: 投資促進税制を使いたいのですが、5億円も投資する余裕はありません。

A: よく分かります。単独での投資が難しい場合は、同業者や関連企業と連携して共同で設備投資を行う「協調投資」も一つの手です。そういった経営戦略レベルの相談に乗ってくれるかどうかも、良い税理士を見極めるポイントです。

Q: 税制改正への対応を、いつから始めるべきですか?

A: 今からです。特に投資促進税制や事業承継税制は、計画的な準備が必要です。税理士と相談し、2026年度の経営計画に組み込むことをお勧めします。情報は待っていても入ってきません。自ら取りに行く姿勢が重要です。

Q: 現在の税理士に相談しても、詳しく説明してくれません。

A: それは要注意です。私が過去に経験した失敗も、まさにそこから始まりました。税理士の役割は、単なる処理代行ではなく、経営のパートナーであるべきです。改正内容を「あなたの会社の場合」に置き換えて説明してくれる税理士を探すことを強くお勧めします。

まとめ

2026年度税制改正は、中小企業にとって「守り」と「攻め」の経営判断を迫る大きな転換点です。

- 守り: 賃上げ促進税制や各種控除の引き上げを活用し、人材を確保・定着させる。

- 攻め: 新設される投資促進税制や研究開発税制を活用し、事業成長を加速させる。

これらの改正内容を正しく理解し、自社に活かすことで、キャッシュフローの改善や持続的な成長につなげることができます。

そして、その成功の鍵を握るのが、信頼できる税理士とのパートナーシップです。

私が7回も税理士を変更した末にたどり着いた結論は、「税理士選びは、経営の成否を分ける」という、ごく当たり前の事実でした。

もし、この記事を読んで「うちの税理士は大丈夫だろうか?」と少しでも不安に感じたなら、それは行動を起こすサインかもしれません。

そうだ、税理士を変えよう。

あなたの会社が、今回の税制改正を追い風に、力強く成長していくことを心から願っています。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。