正直に言います。私は不動産投資の当事者ではありません。

それでも今回、不動産業に強い税理士に取材を申し込んだのには理由があります。

私はこれまで、税理士選びに関わった経験が15年で7回にのぼります。その過程で「税理士選びの失敗が、会社にどれだけのダメージを与えるか」を間近で見てきました。関わった2代目の税理士がつけた経理処理のミスで、役員貸付金が1,500万円に膨らんだ。そのミスの影響は、今も毎月30万円以上という形で残り続けています。

「税理士を誰に頼むか」は、経営の成否を左右します。それは不動産投資においても同じはずです。

しかし、不動産投資家が「どんな税理士に相談すればいいか」さえ分からないまま動いているケースを、あまりにも多く見てきました。減価償却、法人化、相続税対策——それぞれの言葉は知っていても、「どのタイミングで」「何を」「誰に相談すべきか」が整理できていない。

だから私は、不動産税務の専門家に直撃しました。あなたが本当に聞きたいことを、代わりに聞いてきました。

【この記事の結論】不動産投資の税務戦略:5つの要点

| 疑問・関心事 | 結論・ポイント |

|---|---|

| 税理士は必要? | 自力申告は可能だが、計算ミス等で数百万円損するリスクあり。専門家への依頼が賢明。 |

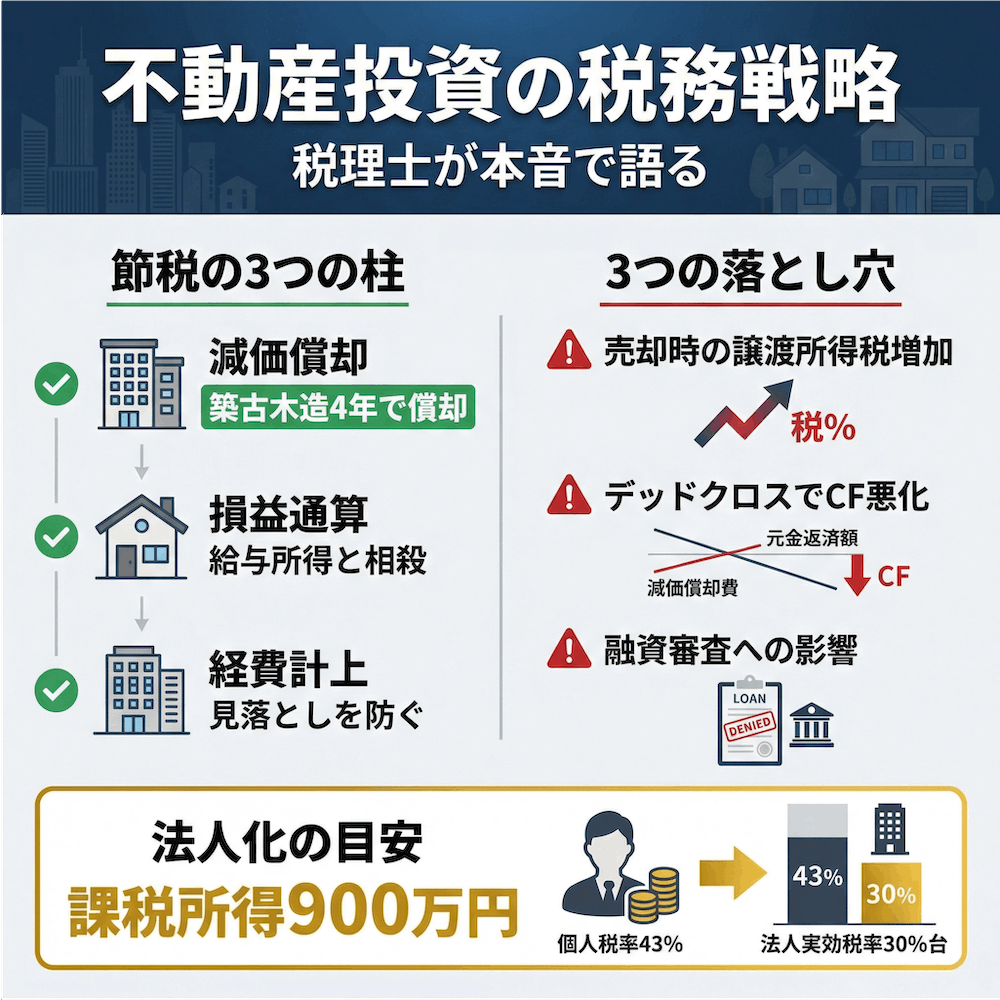

| 節税のポイントは? | 「減価償却」「損益通算」「経費計上」の3つの柱を理解し、帳簿上の赤字を作ることが基本。 |

| 法人化の目安は? | 課税所得900万円超が目安。個人の税率が法人税率を上回るため、税負担の逆転が起こる。 |

| 節税の注意点は? | 減価償却による節税は、売却時の税金増加やデッドクロス(キャッシュフロー悪化)のリスクを伴う。 |

| 税理士の選び方は? | 節税提案の多さより「リスク説明の丁寧さ」を重視。不動産税務の具体的な実績を確認することが不可欠。 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

不動産投資に税理士は本当に必要か?素人でも自力でできる範囲を専門家に聞いた

「物件1棟くらいなら、自分で確定申告できるんじゃないか?」

そう思っている投資家は少なくありません。私も取材前はそう思っていました。ですが、税理士の答えは明快でした。

「できるか・できないかという問いには『できます』と答えます。ただし、できることと、正しくできること、そして損をしないことは、まったく別の話です」

不動産投資の確定申告を自力でやると何が起きるのか

税理士に「自力申告で最もよく見る失敗」を聞くと、以下の3つが挙がりました。

- 減価償却の計算ミス

建物と土地の按分を誤り、減価償却できる金額を小さく見積もってしまう - 青色申告特別控除の取り漏れ

最大65万円の控除を受けられるのに、要件を満たしていないと思い込んで申請しない - 修繕費と資本的支出の誤区分

本来は一括経費にできる修繕費を、資産計上してしまう

「どれも知っていれば防げるミスですが、知らなければ何年も損し続けます。累積すると、税理士への報酬を大幅に上回るケースが珍しくありません」と税理士は語ります。

私は税理士選びを7回経験した立場として思います。プロでさえ経理処理を間違えることがある。素人が完璧にこなすのは、想像以上にハードルが高いということです。

税理士に依頼することで具体的に何が変わるのか

税理士の価値は「申告代行」だけではありません。段階的に整理すると、こうなります。

| レベル | 提供価値 | 具体的な内容 |

|---|---|---|

| 基本 | 申告の正確性 | 計算ミスの防止・控除の最大化 |

| 中級 | 節税提案 | 減価償却設計・法人化判断・経費の見直し |

| 上級 | 経営サポート | 融資対策・相続設計・長期キャッシュフロー管理 |

税務処理と経営アドバイスの両方ができる税理士に出会えると、年間数百万円単位でキャッシュフローが改善することがあります。申告を頼んだら終わり、ではないです。

不動産投資の節税「3つの柱」を税理士が本音で語る

不動産投資には、主に3つの節税手法があります。ただし、税理士が最初に言ったのはこんな一言でした。

「節税の話をする前に、一つお伝えしたいことがあります。『節税できる』というのは正確ではなく、『節税できるが、後で払う税金が増えることもある』が正確な表現です」

①減価償却で「帳簿上の赤字」を作る仕組みと効果

減価償却とは、建物の購入費用を法定耐用年数にわたって分割して経費計上する仕組みです。建物は時間とともに価値が下がるため、その減少分を毎年の経費として認める、という考え方に基づいています。

主な建物の法定耐用年数(住宅用)

| 構造 | 法定耐用年数 |

|---|---|

| 木造 | 22年 |

| 軽量鉄骨(厚さ3mm超4mm以下) | 27年 |

| 重量鉄骨(厚さ4mm超) | 34年 |

| RC(鉄筋コンクリート) | 47年 |

注目すべきは築古の中古木造物件です。法定耐用年数を超えた木造物件は、簡便法で計算すると耐用年数が4年に短縮されます。1,000万円の建物なら、毎年250万円を経費計上できる計算になります。これにより帳簿上の赤字を意図的に作り出し、給与所得と損益通算することで節税できます。

特に効果が高いのは、課税所得が900万円を超えている方です。この水準では所得税と住民税の合計税率が43%に達するため、帳簿上の赤字をぶつける価値が大きくなります。

②損益通算で給与所得と不動産所得を相殺する

損益通算とは、不動産投資で生じた「帳簿上の赤字」を、給与所得などと合算して課税所得を圧縮する仕組みです。

ここで混同しがちな点があります。「帳簿上の赤字」と「キャッシュフローの赤字」は、まったく別物です。

「減価償却費は実際には現金が出ていかない経費です。つまり、手元にお金が残っているのに、帳簿上は赤字という状態を作れる。これが不動産投資の節税の本質です」

青色申告を選択していれば、最大65万円の青色申告特別控除も受けられます。帳簿付けの手間はかかりますが、この65万円は活用しない手はありません。

③経費計上の「見落とし」が多い項目一覧

意外と見落とされている経費を税理士に挙げてもらいました。

- 物件管理のための交通費・宿泊費

- 不動産投資関連の書籍代・セミナー参加費

- スマートフォンの通信費(按分)

- 物件購入前の調査・視察費用

- 賃貸管理ソフトなどのクラウドツール費用

- 確定申告のための税理士報酬そのもの

計上できる経費を毎年見落とし続けると、10年で数百万円単位の差になります。税理士に一度確認するだけで、その差は縮まります。

減価償却節税の”落とし穴”——税理士が警告する3つのリスク

以前、私が関わった税理士の中に「節税提案が多い人」がいました。当時は良いことのように聞こえましたが、直感的に「攻めすぎている」と感じていました。その直感は、今回の取材で確信に変わりました。

「減価償却は”武器”ですが、出口を設計しないと”落とし穴”になります」

落とし穴①:売却時に「譲渡所得税の増加」という逆風が吹く

これは特に勘違いが多いポイントです。「同じ価格で売れば税金はゼロのはず」と思う方が多いのですが、税務上の計算は違います。

譲渡所得 = 売却価格 − 取得費(購入価格 − 累計減価償却費)

つまり、减価償却を多く取れば取るほど「取得費」が下がり、売却時の利益が大きく見えます。帳簿上の利益が増えれば、当然、譲渡所得税も増えます。

特に問題なのが5年以内の売却です。この場合、短期譲渡所得として約39%という高税率が適用されます。節税目的で築古物件を買い、短期間で売却しようとすると、節税どころか逆効果になるケースがあります。

落とし穴②:デッドクロスでキャッシュフローが悪化する

デッドクロスとは、「ローンの元金返済額が減価償却費を上回る状態」のことです。

少し整理すると、こういうことです。

- 減価償却費 → 帳簿上の経費だが、実際の現金は出ていかない

- ローン元金返済 → 実際に現金が出ていくが、経費にならない

最初のうちは減価償却費 > 元金返済なので、帳簿上は赤字(=節税効果あり)となります。しかし時間が経つと逆転します。減価償却が終わるか、元金返済が増えるかのどちらかで必ず訪れます。

「帳簿の上では黒字なのに、手元のお金が足りなくなる。これが一番怖い現象です。最悪の場合、黒字倒産につながります」

特に節税目的で耐用年数の短い築古木造物件を購入した場合、4年前後で減価償却が終わり、その後は急速にデッドクロスが進みます。出口戦略を含めた設計が不可欠です。

落とし穴③:融資審査への影響を見落とすと次の物件が買えなくなる

帳簿上の赤字を作りすぎると金融機関の評価が下がる——と思っている方が多いのですが、ここにも「よくある誤解」があります。

「銀行が見るのは、減価償却前のキャッシュフローです。減価償却後の赤字はそれほど問題になりません。むしろ問題なのは、赤字が本当の赤字になってしまっているケースです」

一方で、法人の場合は任意償却が使えます(個人は基本的に強制償却)。融資の審査を意識して、あえて減価償却を少なくし、帳簿上の黒字を大きく見せるという戦略が取れます。この判断こそ、不動産税務を熟知した税理士でないとできないものです。

法人化すべきか?不動産投資家の疑問に税理士が数字で答える

「法人化すべきかどうか、ずっと迷っている」という投資家は多いです。私の座右の銘は「変化を恐れるな、現状維持こそがリスク」ですが、法人化の判断だけは慎重にすべきとも思っています。

先送りにすればするほど選択肢が狭まるのは事実ですが、間違ったタイミングで動くと余計なコストが発生します。

税率で判断する:課税所得900万円が法人化の目安になる理由

まず、個人と法人の税率差を整理します。

課税所得別:個人(所得税+住民税)vs 法人(実効税率)

| 課税所得 | 個人の合計税率 | 法人の実効税率 |

|---|---|---|

| 330万円以下 | 15〜20% | 約23% |

| 330〜695万円 | 20〜30% | 約23% |

| 695〜900万円 | 30〜33% | 約23% |

| 900万円超 | 43%〜 | 約30〜37% |

課税所得が900万円を超えると、個人の税率が一気に43%(所得税33%+住民税10%)になります。一方、法人の実効税率は30%台で収まるため、税率差が逆転するのがこの水準です。

サラリーマン大家なら「給与+不動産所得の合計課税所得が900万円超」、専業大家なら「不動産所得が330万円超」が目安になります。

「ただし、税率だけで判断するのは危険です。法人設立コスト(約30万円)、毎年の法人住民税均等割(最低7万円)、社会保険の会社負担分——これらを考慮した上で、本当にメリットが出るかシミュレーションが必要です」

法人化のメリットと、見落とされがちなデメリット

メリット(主なもの)

- 役員報酬を経費計上でき、所得を家族に分散できる

- 損失繰越が最大10年間(個人は3年)

- 任意償却により融資戦略に合わせた決算調整が可能

- 相続対策として、不動産の代わりに株式として承継できる

デメリット(見落としやすいもの)

- 長期保有物件の売却は個人(長期譲渡約20%)より法人(実効税率約30%)の方が税率が高い

- 赤字でも法人住民税均等割(最低7万円)が毎年発生

- 個人から法人への不動産移転時に不動産取得税・登記費用がかかる

- 決算・申告の義務と手間が増える

「法人化すれば必ず節税できる、というのは誤解です。長期保有して売却するつもりなら、個人の方が有利なケースもあります。投資の出口戦略まで含めて考えないと、後悔することになります」

法人化を急がなくてよいケースと、すぐ動くべきケース

急がなくてよいケース

- 課税所得が900万円に届いていない

- 損益通算が有効に機能しており、節税できている段階

- 物件を長期保有し、売却益を個人の長期譲渡税率(約20%)で抑えたい

すぐ動くべきケース

- 課税所得が継続的に900万円を超えている

- 相続を意識し始めた(遅くとも相続発生の10年前から動くのが理想)

- 物件数を増やす計画があり、最初から法人で購入する方が移転コストを節約できる

「変化を恐れるな、現状維持こそがリスク」——私がずっと大切にしている言葉です。法人化を先送りにすることも、また一つのリスクです。ただし、その判断は税理士と一緒に、数字で確認した上で行ってください。

不動産投資×相続税対策——税理士が語る「法人化」で相続税を圧縮する仕組み

相続税対策として不動産が有効、という話はよく聞きます。ですが、「なぜ有効なのか」「何がどう変わるのか」が整理できている方は、意外と少ないものです。

不動産が相続税評価額を下げる理由——現金との決定的な違い

現金1億円をそのまま相続すれば、評価額は1億円です。しかし、同じ1億円で不動産を購入すると、評価額は大きく下がります。

その理由は、相続税の評価ルールにあります。

土地の評価:路線価方式

土地の評価は路線価(国税庁が定める1㎡あたりの価格)を使います。路線価は時価の約80%を目安に設定されているため、それだけで評価額が2割圧縮されます。

賃貸物件(貸家建付地)の評価:さらに下がる

賃貸用の土地は「貸家建付地」として評価されます。計算式は以下の通りです。

貸家建付地の評価額 = 自用地評価額 × (1 − 借地権割合 × 借家権割合 × 賃貸割合)

借地権割合が60%、借家権割合が30%、満室(賃貸割合100%)の場合、評価額は自用地評価額の82%となります。路線価による圧縮と合わせると、現金に比べて相続税評価額が3〜4割程度に抑えられることもあります。

建物の評価

建物は固定資産税評価額(時価の70%が目安)で評価され、さらに賃貸用は「貸家」として借家権割合(30%)分が引かれます。

なお、2024年以降、タワーマンションを使った節税への規制が強化されています。居住用の分譲マンションの評価額に『区分所有補正率』が導入され、特に高層階ほど評価額が大きく上がる仕組みになりました。古い情報をもとに「タワマン節税」を狙うのは危険です。

参考: 「居住用の区分所有財産」(分譲マンション)の評価改定について

法人化で「相続税ゼロ」になる仕組みと注意点

法人が不動産を所有すれば、その不動産は相続財産になりません。相続の対象となるのは、法人の株式です。

株式は不動産より分割しやすく、複数の相続人に均等に配分できます。遺産分割でもめる「争続」を防ぐ効果もあります。また、株式の評価額は法人の負債を考慮するため、不動産をそのまま個人で所有するより評価額を圧縮できるケースがあります。

ただし、注意点があります。

「法人化すれば相続税が安くなる、というのは正確ではありません。法人に土地を移転すると、個人では使えた小規模宅地等の特例(土地評価を最大50%減額)が使えなくなります。特例の効果と株式評価の圧縮効果を比較した上で、法人化が本当に有利かを計算しないといけません」

また、実態を伴わない「名ばかり法人」は税務署に否認されるリスクがあります。法人として実際に事業を行っていることが前提です。

生前から始める相続税対策——役員報酬を活用した財産移転

法人を設立し、推定相続人(子など)を役員に迎えて役員報酬を支払えば、財産を生前から少しずつ移転できます。贈与税がかからず、かつ法人の経費になるため、二重の効果があります。

「相続対策は、相続が起きてからでは遅いです。理想は10年以上前から動くこと。早く動けば動くほど、選択肢が広がります」

不動産業に強い税理士の選び方——7回の変更経験を持つインタビュアーが専門家に聞いた「本当の見極め方」

これまでの取材で最も聞きたかったのが、このセクションです。税理士選びを7回経験した立場として、「税理士に何を確認すれば失敗しないか」を専門家に正面から問いただしました。

税理士に確認すべき「不動産税務の実績」5つのチェックリスト

税理士との初回相談で、以下の5点を必ず確認してください。

- [ ] 不動産オーナー・投資家の顧問先比率

全顧問先に占める割合が高いほど、ノウハウが蓄積されています - [ ] 減価償却設計・法人化の具体的なサポート実績

件数と事例を聞きましょう。「やったことがある」と「100件以上の経験がある」は全く違います - [ ] 譲渡所得・相続税申告の経験件数

売却・相続の局面で力を発揮できるかの確認です - [ ] 司法書士・弁護士・不動産鑑定士との連携体制

法人化・相続・売却は税理士一人では完結しません - [ ] 最新税制改正への対応状況

2024年のタワマン規制、贈与税の加算期間延長など、最新情報をアップデートしているか確認してください

この5つは、私が7回の変更に関わって学んだ『選ぶべき軸』と、今回の取材で税理士に確認してもらった内容をまとめたものです。税理士の資格は同じでも、経験の差は知識の差になります。

「節税提案が多い税理士が良い税理士」は誤解——攻めすぎるリスクを知る

以前、私が関わった税理士に、節税提案は多いがリスクの説明がまったくない人がいました。今思えば、あれは危なかったと感じています。

専門家から、率直な言葉をもらいました。

「節税提案の多さで税理士を評価してほしくありません。私が大切にしているのは、安全かつ効果的な提案かどうかです。税務調査で否認されれば、節税分だけでなく、追徴課税・加算税・延滞税がのしかかります。リスクの説明が丁寧かどうかで税理士を見てください」

「提案の量」より「リスクの説明があるか」。これが、本当に信頼できる税理士を見分ける最大のポイントです。

「不動産業界に強い」税理士と「一般的な税理士」は何が違うのか

資格は同じでも、実務の差は大きいです。具体的に何が違うのかを聞きました。

専門税理士が持っているもの

- 修繕費と資本的支出の区分判断(どちらに計上するかで税額が大きく変わります)

- 建物と土地の按分比率の最適化(按分次第で減価償却の金額が変わります)

- 小規模宅地等の特例・相続税評価の実務経験

- 融資審査を意識した決算書の作り方のノウハウ

「修繕費か資本的支出かの判断は、金額と内容によってかなり微妙なラインがあります。慣れていない税理士はとりあえず資本的支出にしてしまう。でも修繕費にできれば、その年の経費が増えて節税になります。こういう判断の積み重ねが、年間の税額に大きく影響するのです」

不動産投資で失敗しない税務管理——税理士が教える「やってはいけない」行動リスト

この話をするために、一つ個人的な経験をお話しさせてください。

私が関わった税理士のミスで、代表に深刻なダメージが生じたことがあります。役員貸付金が気づかないうちに1,500万円に膨らんでいた。通帳から支払った正当な経費が「社長の個人的な支出」として誤処理されていたのです。発覚したのは、かなり時間が経ってからでした。

「税理士に任せておけば大丈夫」という油断が生んだ失敗です。月次で数字を確認する習慣は、経営に関わるすべての人間の義務だと、私はあの経験から学びました。

税理士任せにしていい領域・してはいけない領域

| 任せていい領域 | 任せてはいけない領域 |

|---|---|

| 申告書の作成 | 月次帳簿のノーチェック |

| 税務調査の対応・立会い | 融資時に申告書の内容を把握していないこと |

| 節税手法の立案 | 自分で数字を理解しないこと |

| 法人化・相続のシミュレーション | 税理士との面談を年1回にとどめること |

税理士はパートナーであって、「丸投げする相手」ではありません。不動産投資家として、最低限の数字の読み方を理解した上で、税理士と対話できる状態を目指してほしいと思います。

不動産税務で見落とされがちな「タイミングのミス」とは

税理士が「特に多い失敗」として挙げたのが、タイミングに関するミスです。

物件購入後に税理士に相談した

購入前に按分設計を決めておかないと、後から変更が難しくなります。建物と土地の按分比率は、最初に決めた数字が基準になります。

法人化の検討が遅すぎた

個人から法人への名義変更には不動産取得税・登記費用が発生します。早い段階で法人を設立し、最初から法人名義で取得する方がコストを抑えられます。

5年未満で売却してしまった

短期譲渡所得(約39%)と長期譲渡所得(約20%)の差は約19%。売却のタイミングを1年ずらすだけで、税額が大きく変わります。

「税理士に相談するのは、何かが起きてから、という方が多いです。でも本当は、何かが起きる前に相談してほしい。物件の購入前、売却の意思決定前、相続を意識し始めたとき——この3つのタイミングで早めに動くかどうかで、最終的な手残りが何百万円も変わります」

「税理士を選ぶのは何かが起きてからではなく、何かが起きる前」、これは、私が7回の経験から確信していることでもあります。

よくある質問(FAQ)

Q: 不動産投資で法人化すべきタイミングはいつですか?

課税所得が900万円を超えた時点が一般的な目安です。ただし、税率差だけで判断するのは危険で、物件の売却計画・家族構成・相続対策の必要性によってベストなタイミングは異なります。

「不動産比率が個人資産の80%超」になっている、あるいは「将来の相続を意識し始めた」場合も、法人化の検討を急ぐサインです。個別のシミュレーションを不動産専門税理士に依頼することをおすすめします。

Q: 不動産投資の減価償却には落とし穴がありますか?

あります。減価償却を多く取れば取るほど、売却時の取得費が下がり、譲渡所得が大きくなります。5年以内の短期売却では税率も約39%と高くなるため、節税効果がマイナスに転じることもあります。

また、减価償却が終了したあともローン返済が続く場合、帳簿上は黒字なのに手元のキャッシュが不足する「デッドクロス」が発生するリスクがあります。出口戦略を含めた長期的な税務設計が不可欠です。

Q: 不動産業に強い税理士と普通の税理士は何が違いますか?

不動産固有の税務(修繕費と資本的支出の区分、建物・土地の按分設計、減価償却の計画的な活用、小規模宅地等の特例の実務経験など)への習熟度が大きく異なります。顧問先に不動産オーナー・投資家が多い税理士を選ぶことが、実務的なリスク軽減につながります。

Q: 節税提案が多い税理士は良い税理士ですか?

一概にそうとは言えません。攻めすぎる節税は税務調査リスクを高め、認められなかった場合に追徴課税・加算税・延滞税が発生することもあります。提案の多さより「リスクの説明が丁寧かどうか」「安全かつ効果的な提案かどうか」を確認しましょう。

Q: 不動産投資で相続税対策をするにはどうすればいいですか?

代表的な方法は、①不動産購入による相続税評価額の圧縮(路線価評価・貸家建付地評価の活用)、②法人化による相続財産の株式化、③家族を役員にした役員報酬での生前財産移転、の3つです。

ただし、2024年以降タワマン節税の規制が強化され、法人化すると小規模宅地等の特例が使えなくなるなど、古い情報では判断を誤る可能性があります。専門家との早めの設計が不可欠です。

Q: 不動産投資の確定申告費用の目安はどのくらいですか?

顧問契約の場合、月額1〜3万円+決算申告時5〜10万円が一般的な相場です。物件数が多いほど費用は上がります。単発の確定申告のみ依頼する場合は3〜10万円程度が目安です。ただし、費用より「不動産税務の実績があるか」を優先した方が、長期的に見て得になります。

Q: 不動産に強い税理士を探すにはどうすればいいですか?

不動産オーナー・投資家の顧問先が多い税理士事務所を選ぶことが基本です。税理士紹介サービスや比較サイトを活用し、初回相談で「不動産税務の実績件数」「减価償却や法人化の支援経験」「他士業との連携体制」を必ず確認しましょう。一般的な税理士に相談するより、専門性の高い税理士に絞って探すことで、ミスマッチを防げます。

まとめ

今回の取材を通じて、あらためて確信しました。不動産投資の税務戦略は、「誰と組むか」で決まります。

減価償却・法人化・相続税対策は、どれも「知っている」と「正しく使える」の間に大きな差があります。タイミングを間違えれば、節税のつもりが逆効果になります。出口戦略を考えずに動けば、数百万円単位の税金を余分に払うことになります。

私が7回の変更経験から学んだのは、「早く相談するほど、選択肢は広がる」ということです。物件購入前、売却の意思決定前、相続を意識し始めたとき——この3つのタイミングで、ぜひ不動産業に強い税理士に相談してください。

「今の税理士が不動産税務に精通しているか自信がない」「そもそも税理士をどこで探せばいいか分からない」という方は、まず税理士ベストで無料相談を受けてみてください。不動産業の経験が豊富な税理士を、あなたの状況に合わせてご紹介します。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。