「また今年もこんなに税金を払うのか…」と、決算書を前にため息をついている経営者の方も多いのではないでしょうか。

こんにちは、7回税理士を変更した経験を持つ、株式会社ウェブブランディングの佐藤健一です。正直に言うと、私も昔はそうでした。しかし、正しい知識を身につけ、信頼できる税理士と出会えたことで、私の会社は年間350万円ものキャッシュを残すことに成功したのです。

この記事では、私が多くの失敗から学んだ「本当に効果のある節税対策」だけを厳選し、合法的に、そして安全に税金を減らす方法を徹底解説します。小手先のテクニックではなく、会社の未来を守るための本質的な節税について、私の経験を交えながらお話しします。

【この記事の結論】中小企業がやるべき節税対策 7つのポイント

- 役員報酬の最適化: 「定期同額給与」を基本に、年間の利益を予測して最適な金額を設定する。

- 共済制度の活用: 「小規模企業共済(経営者の退職金)」と「倒産防止共済(連鎖倒産防止)」は、掛金が全額損金または所得控除になり節税効果が高い。

- 30万円未満の備品購入: PCや備品など30万円未満の資産は、「少額減価償却資産の特例」で一括経費にできる(年間300万円まで)。

- 決算賞与の支給: 予想以上に利益が出た場合、決算日までに通知し、翌月までに支払うことで損金に算入できる。

- 出張日当の支給: 「旅費規程」を作成すれば、日当は会社側で損金に、受け取る社員側は非課税となり双方にメリットがある。

- 社宅制度の導入: 会社が家賃を負担することで、社会保険料を抑えつつ従業員の実質的な手取りを増やせる。

- 不要な固定資産の処分: 使っていない古い設備などを除却・売却することで、「除却損」を計上し利益を圧縮できる。

なぜ、多くの中小企業が節税に失敗するのか?【私の失敗談】

節税に関心を持つ経営者は多いですが、その一方で、間違った方法で節税しようとして、かえって会社を危険に晒してしまうケースも少なくありません。何を隠そう、私自身がそうでした。ここでは、私の恥ずかしい失敗談をお話しします。

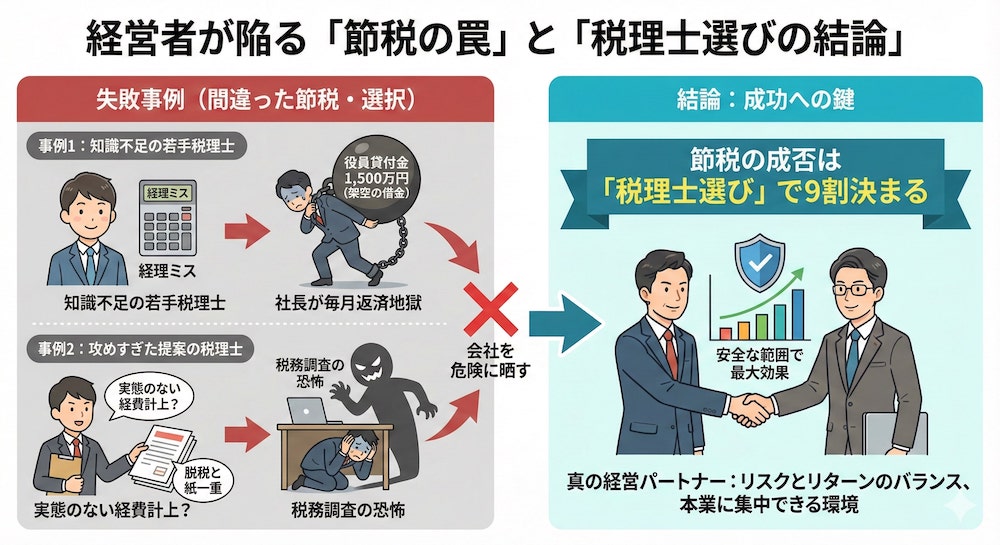

私が招いた「役員貸付金1,500万円」という大失敗

私が選んだ2人目の税理士は、30代の若手で親しみやすい人でした。しかし、彼の知識不足が原因で、会社に致命的なダメージを与えてしまうことになります。法人化後、社長に1,500万円もの役員貸付金が発生してしまったのです。

当メディアでも何度もご紹介しておりますが、原因は、経理処理の単純なミスでした。通帳から支払った経費を「社長の個人的な支出(貸付金)」として誤って処理し、社長が立て替えた経費も誤った処理をされてしまったのです。この結果、社長は実際には会社から借入していないにも関わらず、未だに毎月30万円以上を会社へ返済し続けています。

自分が選んだ税理士のミスで社長に迷惑をかけてしまったことに、私は今でも深い責任を感じています。この手痛い失敗が、「税理士選びの重要性」を私に教えてくれました。

「節税提案」が逆に会社を危険に晒すこともある

次に契約した税理士は、節税提案が非常に多い人でした。一見すると頼もしい税理士に思えるかもしれません。しかし、彼の提案は、税務リスクの高い「攻めすぎた節税」ばかりでした。例えば、「実態のない経費を計上して利益を圧縮しましょう」といった、脱税と紙一重の提案です。

もちろん、私はその提案を拒否しましたが、税務調査が入れば指摘されるのではないかと、毎日怯える日々を送ることになりました。この経験から、「節税提案が多ければ良いわけではない」ということを学びました。本当に重要なのは、リスクを正確に把握し、安全な範囲で最大の効果を出すことです。

結論:節税の成否は「税理士選び」で9割決まる

7回もの税理士変更を経て、私がたどり着いた結論は、「節税の成否は、税理士選びで9割決まる」ということです。税理士は、単なる経理代行業者ではありません。会社の未来を共に創る、経営のパートナーです。

信頼できる税理士は、会社の状況を深く理解し、リスクとリターンのバランスを考えた最適な節税策を提案してくれます。そして、経営者が安心して本業に集中できる環境を整えてくれるのです。もしあなたが、今の税理士に少しでも疑問を感じているなら、一度立ち止まって考えてみてください。その一歩が、あなたの会社の未来を大きく変えるかもしれません。

【厳選】中小企業が今すぐやるべき節税対策10選

ここからは、私が7回の税理士変更を経てたどり着いた、本当に効果のある節税対策を10個、厳選してご紹介します。どれも合法で、かつ会社の成長につながるものばかりです。ぜひ、自社で導入できるものがないか、検討してみてください。

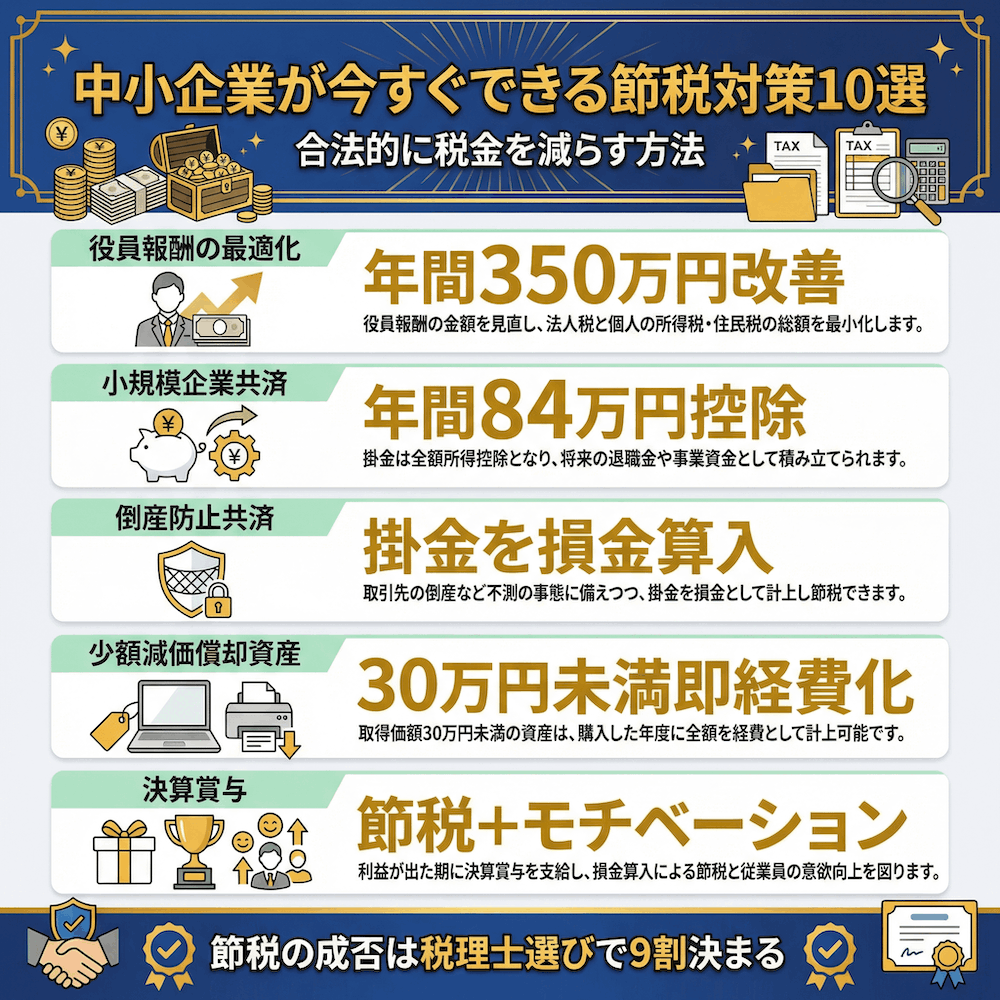

対策1:役員報酬の最適化|年間で数十万円の差が出ることも

役員報酬は、法人税の計算上、非常に重要な要素です。なぜなら、原則として、事業年度の途中で役員報酬を変更すると、その変更部分が損金として認められなくなるからです。そのため、事業年度の開始前に、年間の利益を予測し、適切な役員報酬額を設定する必要があります。

役員報酬の決め方には、主に「定期同額給与」と「事前確定届出給与」の2つがあります。定期同額給与は、毎月同額を支給する方法で、最も一般的な方法です。一方、事前確定届出給与は、事前に税務署に届け出た金額を、届け出た時期に支給する方法で、役員への賞与として活用できます。

私の会社では、現在の税理士と相談し、利益計画に基づいて役員報酬を最適化した結果、年間で約350万円ものキャッシュフローを改善することに成功しました。これは、以前の税理士が提案してくれなかった、まさに「目から鱗」の節税策でした。

対策2:決算賞与の活用|従業員のやる気もアップする一石二鳥の策

決算が近づき、「思った以上に利益が出そうだ」という場合に有効なのが、決算賞与の活用です。決算賞与とは、決算日後、従業員に支給する賞与のことです。

決算賞与を損金として算入するためには、以下の要件を満たす必要があります。

- その支給額を、各人別に、かつ、同時期に支給を受けるすべての使用人に対して通知をしていること。

- (1)の通知をした金額を通知したすべての使用人に対しその通知をした日の属する事業年度終了の日の翌日から1か月以内に支払っていること。

- その支給額につき(1)の通知をした日の属する事業年度において損金経理をしていること。

つまり、決算日までに全従業員に支給額を通知し、決算日の翌日から1か月以内に支払う必要があります。私の会社でも、利益が出た年度には、この制度を活用して、節税と従業員のモチベーションアップを両立させています。従業員が喜ぶ顔を見るのは、経営者として何よりの喜びです。

対策3:小規模企業共済|社長個人の手取りを増やす最強の退職金制度

小規模企業共済は、中小企業の経営者や個人事業主のための退職金制度です。この制度の最大のメリットは、掛金が全額所得控除の対象になることです。

掛金は月額1,000円から7万円まで自由に設定でき、年間最大84万円を所得から控除できます。これにより、所得税や住民税を大幅に節税することができます。経営者個人の資産形成という観点からも、強く推奨します。

将来の退職金を備えながら、目先の税金を減らせる、まさに「一石二鳥」の制度と言えるでしょう。

対策4:中小企業倒産防止共済(経営セーフティ共済)|取引先の万一に備えるお守り

中小企業倒産防止共済(経営セーフティ共済)は、取引先が倒産した場合に、連鎖倒産を防ぐための共済制度です。この制度も、掛金を損金として算入できるため、節税効果があります。

掛金は月額5,000円から20万円まで設定でき、最大800万円まで積み立てることができます。そして、取引先が倒産した際には、積み立てた掛金の10倍の範囲内(最高8,000万円)で、無利子・無担保・無保証人で借入れができます。

当社でも、万が一の事態に備える「お守り」として、この制度を活用しています。節税効果だけでなく、経営の安定化にもつながる、非常に心強い制度です。

対策5:少額減価償却資産の特例|30万円未満の備品は即時経費に

通常、パソコンやソフトウェアなどの減価償却資産は、購入した年に全額を経費にすることはできず、耐用年数に応じて数年間にわたって減価償却していく必要があります。しかし、中小企業者等には、取得価額が30万円未満の減価償却資産について、購入した年に全額を損金として算入できる特例があります。

この特例は、年間300万円までという上限がありますが、年度末の利益調整にも非常に有効です。私の会社はIT企業なので、PCやソフトウェアの購入でこの特例を頻繁に活用しています。例えば、決算月に新しいPCを数台購入するだけで、数十万円の利益を圧縮することができます。

ただし、この特例はあくまで「損金の早期計上」であり、トータルで支払う税額が変わるわけではない点には注意が必要です。

対策6:中小企業経営強化税制|大型の設備投資で大幅な節税を

中小企業経営強化税制は、中小企業が「経営力向上計画」の認定を受け、特定の設備投資を行った場合に、即時償却または税額控除のいずれかを選択適用できる制度です。

- 即時償却:設備投資額の全額を、取得した事業年度の損金として算入できます。

- 税額控除:取得価額の10%(資本金3,000万円超1億円以下の法人は7%)を、法人税額から直接控除できます。

当社のようなIT企業では、サーバーや高性能なソフトウェアなど、高額な設備投資が必要になることがあります。この制度を活用することで、投資初年度の税負担を大幅に軽減し、キャッシュフローを改善することができます。

ただし、この制度を利用するには、事前に「経営力向上計画」を作成し、国の認定を受ける必要があります。計画の策定には手間がかかりますが、それに見合うだけの大きなメリットがある制度です。

対策7:旅費日当の支給|出張が多い会社は必見の非課税メリット

出張が多い会社であれば、旅費日当の支給はぜひ検討したい節税策です。旅費日当とは、出張の際に発生する食事代や雑費などの実費を補うために、会社が従業員に支給する手当のことです。

この日当は、「通常必要であると認められる部分」であれば、受け取った従業員側では所得税が非課税となり、支払った会社側では損金として計上できます。つまり、会社と個人の双方にメリットがあるのです。

ただし、この制度を適用するには、「旅費規程」を整備し、その規程に基づいて運用する必要があります。規程には、日当の金額や支給対象となる出張の定義などを明確に定めておく必要があります。当社でも、もちろん旅費規程を整備し、適正な日当を支給することで、節税と従業員の福利厚生を両立させています。

対策8:社宅制度の導入|家賃補助で可処分所得を増やす

社宅制度も、従業員の満足度を高めながら、会社と個人の双方で節税効果が期待できる制度です。役員や従業員の家賃を会社が負担することで、社会保険料の負担を抑えつつ、実質的な手取りを増やすことができます。

具体的には、会社が物件を借り上げ、役員や従業員から一定の家賃(賃料相当額)を受け取ることで、家賃と賃料相当額の差額を損金として計上できます。従業員は、自分で物件を借りるよりも安い家賃で住むことができ、会社は社会保険料の負担を軽減できます。

当社でも、この制度を導入しており、従業員からは非常に好評です。優秀な人材を確保するという観点からも、有効な施策と言えるでしょう。

対策9:固定資産の整理|使っていない資産が税金を増やしているかも

倉庫の奥で眠っている古いPCや、使わなくなった機械設備はありませんか?実は、そうした使っていない固定資産が、あなたの会社の税金を増やしているかもしれません。

固定資産は、所有しているだけで固定資産税がかかります。また、帳簿上に資産として計上されている限り、減価償却費として少しずつしか経費にできません。そこで、不要な固定資産は、除却(廃棄)または売却することで、除却損または売却損を計上し、当期の利益を圧縮することができます。

私も過去に、会社の倉庫を整理し、不要な固定資産を一掃した経験があります。その結果、数百万円の除却損を計上し、大幅な節税につなげることができました。定期的な資産の見直しは、節税だけでなく、経営の効率化にもつながります。

対策10:短期前払費用の活用|決算月でも間に合う利益繰り延べ策

短期前払費用は、決算月でも間に合う利益の繰り延べ策として、非常に有効です。これは、家賃や保険料、サーバー費用など、継続的なサービスの対価を年払いや前払いにすることで、支払った事業年度に全額を損金として算入できる特例です。

この特例を適用するには、以下の要件を満たす必要があります。

- 支払った日から1年以内に提供を受ける役務に係るものであること。

- 継続してその支払った日の属する事業年度の損金の額に算入していること。

ただし、注意点もあります。この方法は、あくまで利益の「繰り延べ」であり、翌期の利益がその分増加することになります。そのため、単発で利用するのではなく、計画的に活用することが重要です。

よくある質問(FAQ)

最後に、節税対策に関してよくいただくご質問にお答えします。

Q: 節税目的で高級車を買うのはアリですか?

A: 「事業との関連性」が明確でなければ、税務調査で否認されるリスクが非常に高いです。私の経験上、見栄や個人的な欲求での購入は絶対に避けるべきです。それよりも、事業に必要な設備投資に資金を回す方が、よほど会社の成長に繋がります。

Q: 「グレーな節税」と「安全な節税」の違いは何ですか?

A: 経済的合理性と実態があるか、です。例えば、実態のないコンサル料を支払うのは脱税ですが、適切な業務委託契約に基づく支払いは正当な経費です。私が7回も税理士を変えたのは、この「安全な節税」のラインを正確に見極めてくれるパートナーが必要だったからです。

Q: 利益が出過ぎた場合、まず何から手をつけるべきですか?

A: まずは信頼できる税理士に相談することです。その上で、決算賞与、短期前払費用の活用、少額減価償却資産の購入などを検討します。ただし、無計画な支出はキャッシュを減らすだけです。将来への投資になるかを慎重に判断してください。

Q: 税理士を変更したいのですが、タイミングや注意点はありますか?

A: 決算後から次の事業年度が始まるまでの間がスムーズです。変更する際は、現在の税理士への不満点を明確にし、次の税理士には何を期待するのかを具体的に伝えることが重要です。私の7回の経験から言えるのは、「なんとなく」で変えても失敗するということです。

Q: 節税と脱税の違いがよく分かりません。

A: 節税は法律のルール内で税金を減らす「賢い戦略」、脱税はルールを破って税金を逃れる「犯罪」です。売上を隠したり、架空の経費を計上したりするのは完全な脱税です。この境界線が不安な方こそ、プロの税理士のチェックが不可欠です。

まとめ

ここまで、中小企業が今すぐできる節税対策について、私の失敗と成功の経験を交えながら解説してきました。

年間350万円のキャッシュを生み出したこれらの方法は、どれも合法で、かつ会社の成長につながるものです。しかし、最も重要なのは、これらの対策を自社に合わせて最適化し、安全に実行してくれる「信頼できるパートナー」を見つけることです。

7回税理士を変更した私が断言します。良い税理士は、単なる経理屋ではありません。あなたの会社の未来を共に創る経営のパートナーです。

もしあなたが今の税理士に少しでも疑問を感じているなら、一度立ち止まって考えてみてください。その一歩が、あなたの会社の5年後、10年後を大きく変えるかもしれません。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 税理士選びと同じくらい大切な「資金繰り」の話

━━━━━━━━━━━━━━━━━━━━━━━━

どんなに利益が出ていても、手元の現金が尽きれば会社は回りません。

経営を続けていると、「今すぐ現金が必要」という場面はある日突然やってきます。

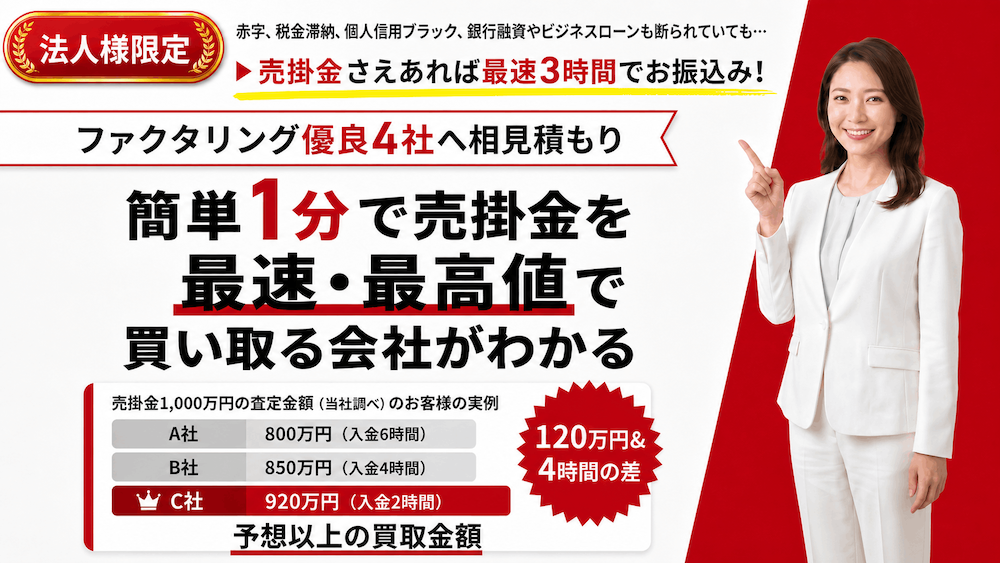

そんなときの選択肢の一つが、売掛金を早期資金化するファクタリングです。

弊社(株式会社ウェブブランディング)が運営する「ファクタリングベスト」なら、独自の優良基準を満たしたファクタリング会社最大4社に、無料・最短1分で一括見積もりを依頼できます。

ファクタリングは手数料の幅が大きく、1社だけの見積もりで決めると損をしがちです。

急な資金需要に備えて、まずは相場を知るところから始めてみてください。