7回も税理士を変更してきた私が、皆さんの「税理士を変更したら、銀行融資を断られるんじゃないか?」という不安に、実体験をもってお答えします。

正直に言うと、税理士の変更は銀行との関係に影響します。

しかし、それは必ずしも悪い影響だけではありません。

事実、私は6回の失敗を経て7人目の税理士に変えたことで、決算書の質が劇的に向上し、むしろ銀行融資がスムーズになりました。

この記事では、私の苦い失敗談と成功体験をもとに、税理士変更が銀行融資に与えるリアルな影響と、融資を有利に進めるための具体的な方法を包み隠さずお伝えします。

【この記事の結論】税理士変更は伝え方と選び方次第で銀行融資の追い風になる

- 銀行への伝え方が最重要

変更理由は「会社の成長のため」などポジティブなものを伝え、タイミングは「決算申告後」に。新しい税理士との挨拶も有効です。 - 融資に強い税理士を選ぶ

「事業計画書」の作成能力が高く、元銀行員など金融機関の事情に精通している税理士は、融資の強力なパートナーになります。 - やってはいけないNG行動

前の税理士の悪口を言ったり、税理士がいない「空白期間」を作ったりすることは、銀行の不信感を招くため絶対に避けましょう。

なぜ銀行は税理士の変更を気にするのか?

まず、経営者の皆さんが最も不安に思うであろう点、「なぜ銀行は税理士の変更を気にするのか」からお話しします。

銀行は、融資先の会社を評価する上で、税理士の存在を決して軽視していません。

その理由は大きく3つあります。

決算書の「連続性」と「信頼性」が揺らぐから

銀行は単年度の決算書だけでなく、過去からの「連続性」を見て経営状態を判断します。

税理士が変わると、会計処理の方針や勘定科目の使い方が微妙に変わることがあります。

例えば、減価償却の方法や引当金の計上基準などです。

もちろん、会計基準の範囲内での変更ですが、銀行から見れば「なぜこの数字が前期と大きく違うのか?」という疑問が生じます。

これが、数字の連続性が途切れたと判断される瞬間です。

最悪の場合、「利益をよく見せるための操作ではないか?」と疑われ、決算書そのものの信頼性が揺らぎかねません。

銀行にとって、決算書の信頼性は融資判断の根幹。

ここに疑念を持たれることは、致命的です。

「経営に問題があるのでは?」という疑念

次に、銀行は「なぜ、このタイミングで税理士を変えるのか?」という変更の背景を探ろうとします。

残念ながら、その際にまず想起されるのはネガティブな理由です。

「経営者と税理士の関係が悪化したのではないか?」

「無理な節税や粉飾の依頼を、前の税理士に断られたのではないか?」

「会社の経営状態が悪化し、税理士が匙を投げたのではないか?」

もちろん、実際はもっと前向きな理由での変更がほとんどでしょう。

しかし、銀行はリスクを評価するのが仕事です。

あらゆる可能性を勘ぐられてしまうことを、経営者は理解しておく必要があります。

前任の税理士は銀行の「情報源」でもあった

特に長年付き合いのある税理士の場合、銀行担当者が経営者に直接聞きにくい会社の内部事情を、税理士からヒアリングしているケースがあります。

例えば、「最近の業界の動向はどうですか?」「社長の後継者はどう考えていますか?」といった、決算書の数字には表れない定性的な情報です。

税理士は会社の財務を深く理解しているため、銀行にとって貴重な情報源となり得ます。

その情報源が突然絶たれることへの警戒感も、銀行が税理士の変更を気にする一因と言えるでしょう。

【私の実体験】税理士変更は銀行融資にプラスにもマイナスにもなる

一般論はここまでにして、ここからは私のリアルな実体験をお話しします。

税理士の変更は、まさに「諸刃の剣」。

融資にプラスにもマイナスにも働くことを、私は身をもって経験しました。

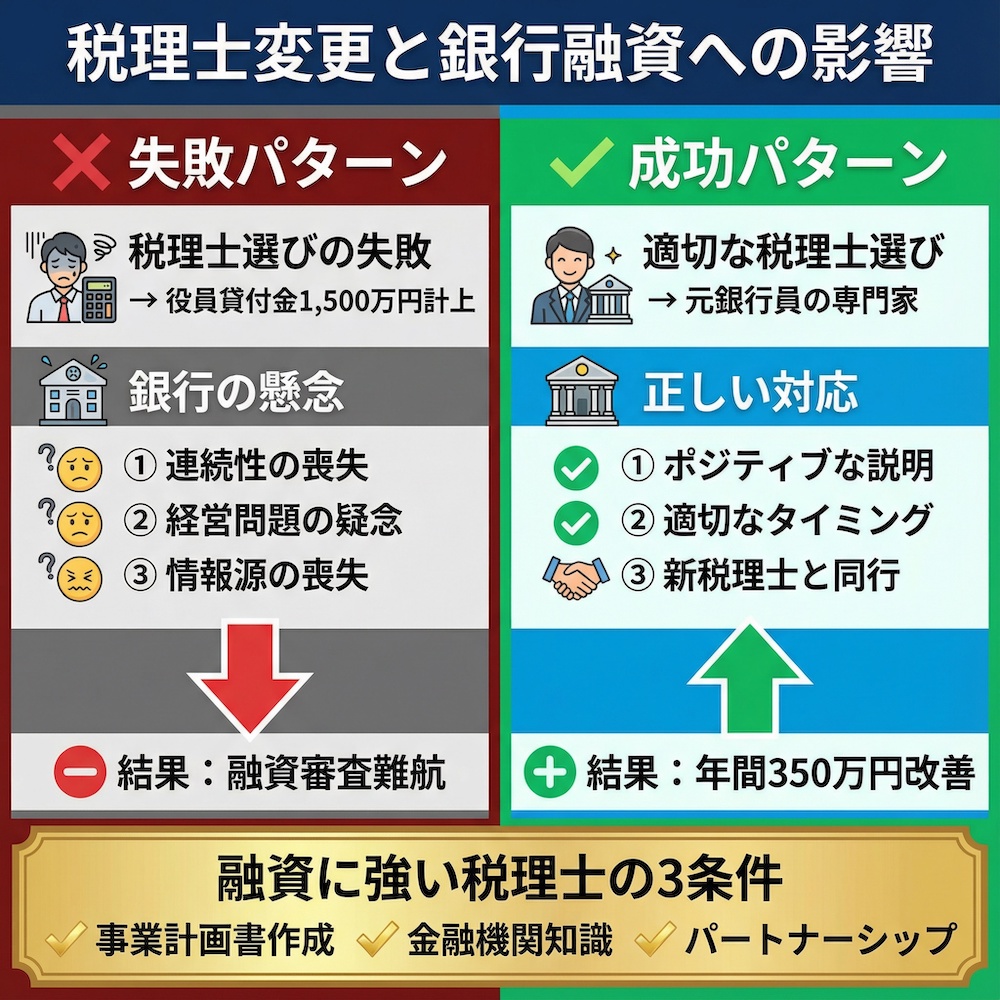

マイナスに働いた失敗談:役員貸付金1,500万円の悪夢

あれは、私が2人目の税理士を選んだときのことです。

若くて親しみやすいという理由だけで、深く考えずに契約してしまいました。

その結果、出来上がった決算書を見て愕然としました。

「役員貸付金 1,500万円」という勘定科目が計上されていたのです。

役員貸付金とは、会社から役員個人へのお金の貸し付けのことです。

銀行はこれを「会社の資金が私的に流用されている」と見なし、極端に嫌います。

社長自身、会社の経費と個人の支出の区別が曖昧だったことは否めません。

しかし、知識のある税理士なら、決算前に「このままでは融資に悪影響が出ますよ」と指導し、役員報酬との相殺などで解消する方法を提案してくれたはずです。

この杜撰な決算書を銀行に提出したときの、担当者の冷ややかな視線は今でも忘れられません。

当然、その後の融資審査は難航し、希望額には到底届きませんでした。

税理士の知識不足が、会社の信用を大きく損なった痛恨の失敗です。

プラスに働いた成功談:年間350万円のキャッシュ改善と信頼回復

6回の失敗を経て、ようやく出会えたのが現在の7人目の税理士です。

彼は元銀行員という経歴を持ち、銀行がどこを見て評価するかを熟知していました。

彼が最初に手掛けたのは、過去の決算書を徹底的に分析し、銀行目線で「分かりやすく、信頼できる」資料へと作り変えることでした。

不要な節税策を見直して利益を適切に計上し、キャッシュフローを改善。

さらに、私たちのビジネスモデルの強みや将来性を数字で雄弁に語る事業計画書を作成してくれました。

その決算書と事業計画書を持って銀行に行ったところ、担当者から「非常に分かりやすく、信頼できる資料ですね。これなら前向きに検討できます」という言葉をもらいました。

さらに、融資の面談には税理士も同席。

私が事業のビジョンや情熱を語り、彼は専門的な財務内容や事業計画の数字的根拠を的確に補足説明してくれました。

この連携プレーにより、銀行の不安は払拭され、交渉は驚くほどスムーズに進みました。

結果として、希望額満額の融資を受けられただけでなく、無駄な税金の支払いがなくなり、年間で約350万円ものキャッシュフローが改善したのです。

まさに、税理士は経営のパートナーだと実感した瞬間でした。

銀行に好印象を与える税理士変更の伝え方とタイミング

私の経験から分かるように、税理士の変更は伝え方とタイミングが極めて重要です。

ここでは、銀行の不安を払拭し、むしろ信頼を高めるための具体的な方法をお伝えします。

変更理由は「ポジティブ」かつ「正直」に

銀行に変更を伝える際、前の税理士の悪口を言うのは絶対にNGです。

「前の先生は何もしてくれなくて…」といった不満を口にすると、「この経営者は人のせいにするタイプだな」と、あなた自身の評価を下げてしまいます。

伝えるべきは、あくまでポジティブで前向きな理由です。

私が現在の税理士に変更した際に、実際に銀行に伝えたセリフをご紹介します。

「おかげさまで事業も成長し、次のステージに進むにあたり、財務戦略や資金調達の面でより専門性の高いサポートが必要だと考えました。そこで、金融機関でのご経験が豊富な〇〇先生に新しくパートナーになっていただくことにしました。」

このように、「会社の成長ステージに合わせた、前向きな経営判断である」という点を強調するのです。

嘘をつく必要はありませんが、伝え方一つで印象は180度変わります。

最適なタイミングは「決算申告後」

税理士を変更するタイミングとして最悪なのは、決算の直前や税務調査の最中です。

これは銀行に「何か隠したいことがあるのでは?」と余計な疑念を抱かせるだけです。

最もスムーズで、銀行にも受け入れられやすいのは「決算と法人税申告が終わった直後」です。

このタイミングであれば、前任の税理士の業務が一区切りついているため、責任の所在が明確になり、引き継ぎも円滑に進みます。

具体的には、法人税申告書を提出してから1〜2ヶ月後が理想的と言えるでしょう。

新しい税理士と一緒に挨拶に行くのがベスト

変更が決まったら、電話やメールだけで済ませるのではなく、できるだけ早く新しい税理士と一緒に銀行へ挨拶に行くことを強く推奨します。

これは銀行に対して、

- 隠し立てなく、誠実に対応する姿勢

- 新しい税理士が信頼できるパートナーであること

- 今後の経営も盤石であること

をアピールする絶好の機会です。

その際は、新しい税理士から今後の財務方針や事業計画のサポート体制について具体的に話してもらうと良いでしょう。

銀行の不安を払拭し、「この経営者と新しい税理士のタッグなら安心だ」と思わせることができれば、その後の融資交渉は格段に有利になります。

融資に強い税理士の「3つの条件」を7回の変更経験から断言します

では、具体的にどのような税理士を選べば、銀行融資を有利に進めることができるのでしょうか。

7回の変更経験から、私が断言する「融資に強い税理士」の条件は以下の3つです。

1. 銀行が求める「事業計画書」を作成できるか

単に過去の数字をまとめた税務申告書を作るだけでは不十分です。

融資に強い税理士は、企業の強みや将来性を数字で語れる「事業計画書」や「資金繰り表」を作成できます。

銀行が融資審査で最も重視するのは「貸したお金を、きちんと返済してくれるか」という返済能力です。

そのためには、希望的観測ではない、数字に裏付けられた説得力のある事業計画が不可欠です。

質の低い計画書は、夢物語を並べただけで具体的なアクションプランがありません。

一方、質の高い計画書は、市場分析に基づいた売上予測、それに対応する人員計画や経費計画、そして無理のない返済計画が具体的に示されています。

2. 元銀行員など、金融機関の内部事情に精通しているか

銀行が融資審査でどこを見ているか、どんな資料や説明を好むかを熟知している税理士は、交渉力が全く違います。

元銀行員や金融機関出身のスタッフがいる会計事務所は、その点で非常に有利です。

彼らは銀行の「言語」を理解しており、審査担当者が抱くであろう疑問点を先回りして説明資料に盛り込むことができます。

また、様々な金融機関との繋がりを持っていることも多く、自社に最適な金融機関を紹介してくれる可能性もあります。

3. 経営者の「パートナー」として、耳の痛いことも言ってくれるか

イエスマンの税理士は楽かもしれませんが、会社の成長にはつながりません。

真のパートナーとは、節税提案だけでなく、会社の財務リスクについても厳しく指摘してくれる存在です。

私には過去、「とにかく税金を安くしたい」という私の要望に応え、攻めすぎた節税提案をしてくる税理士と契約した経験があります。

一見、手元のキャッシュは増えましたが、決算書上の利益は圧縮され、銀行からの評価は散々でした。

これでは、いざという時に融資が受けられず、かえって経営リスクを高めてしまいます。

「社長、この経費計上はリスクが高いです」「今は節税よりも、内部留保を厚くして財務体質を強化すべきです」

このように、耳の痛いことであっても、会社の未来を真剣に考えてくれる税理士こそ、選ぶべきパートナーです。

よくある質問(FAQ)

最後に、税理士変更に関して経営者の皆様からよくいただく質問にお答えします。

Q: 税理士を変更したことは、銀行に黙っていてもバレますか?

A: はい、ほぼ100%バレます。決算書には税理士の署名捺印欄があるため、前年度と署名が違えばすぐに分かります。隠そうとすることは、かえって「何かやましいことがあるのか」と銀行の不信感を招くだけです。正直に、前向きな理由を添えて自ら報告するのが最善策です。

Q: 新しい税理士が見つかる前に、今の税理士との契約を解除しても大丈夫ですか?

A: 絶対にやめるべきです。税理士がいない「空白期間」ができてしまうと、月次の試算表作成や税務申告に支障が出るだけでなく、銀行からも「管理体制に問題がある会社」と見なされ、信用を失います。必ず次の税理士を見つけ、引き継ぎの目処が立ってから、現在の税理士に解約を伝えましょう。

Q: 銀行に税理士を紹介してもらうのはアリですか?

A: ケースバイケースですが、私はあまりお勧めしません。銀行が紹介する税理士は、当然ながら銀行側の意向を汲むことが多く、必ずしもあなたの会社の味方になってくれるとは限らないからです。 あくまで経営者であるあなたが主体となって、複数の税理士と面談し、自社に最適なパートナーを探すべきです。

Q: 税理士変更後、前の税理士から書類を返してもらえないトラブルはありますか?

A: 残念ながら、そうしたトラブルは実際にあります。 だからこそ、円満に契約を解除することが重要です。感情的にならず、感謝の気持ちを伝えた上で解約の意思を伝えましょう。万一に備え、解約の意思は書面で伝え、返却してもらうべき書類リスト(過去3期分の決算書・総勘定元帳など)を事前に作成しておくことをお勧めします。

Q: 融資の申し込みに、税理士に同席してもらうのは効果的ですか?

A: 非常に効果的ですが、注意点もあります。経営者自身が事業内容を全く説明できず、税理士に丸投げするようでは「この社長は大丈夫か?」と逆効果です。あくまで主体は経営者であるあなた。税理士には、専門的な財務内容や事業計画の補足説明をしてもらう、というスタンスが理想です。 私の現在の税理士は、まさにその理想的なサポートをしてくれています。

まとめ

税理士の変更は、確かに銀行との関係において一つの「変化」です。

しかし、私の座右の銘でもある「変化を恐れるな、現状維持こそがリスク」という言葉の通り、合わない税理士と付き合い続けることのほうが、よほど大きな経営リスクです。

私の1,500万円の役員貸付金という失敗がそれを物語っています。

正しい手順で、自社に合った素晴らしいパートナーを見つけることができれば、税理士変更は銀行の信頼を高め、融資を有利に進める絶好の機会になります。

この記事が、あなたの「そうだ、税理士を変えよう」という決断を後押しできれば、これほど嬉しいことはありません。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 税理士選びと同じくらい大切な「資金繰り」の話

━━━━━━━━━━━━━━━━━━━━━━━━

どんなに利益が出ていても、手元の現金が尽きれば会社は回りません。

経営を続けていると、「今すぐ現金が必要」という場面はある日突然やってきます。

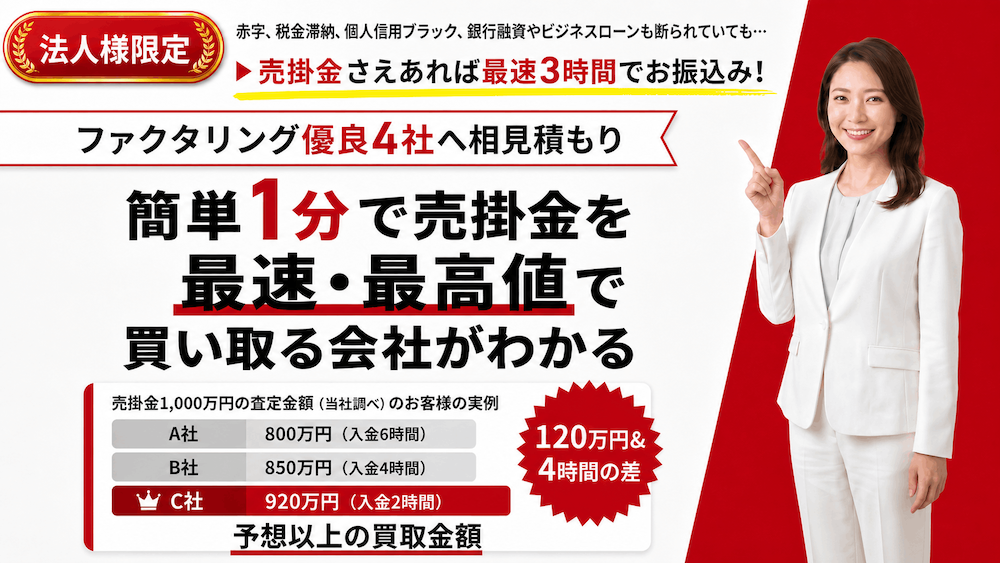

そんなときの選択肢の一つが、売掛金を早期資金化するファクタリングです。

弊社(株式会社ウェブブランディング)が運営する「ファクタリングベスト」なら、独自の優良基準を満たしたファクタリング会社最大4社に、無料・最短1分で一括見積もりを依頼できます。

ファクタリングは手数料の幅が大きく、1社だけの見積もりで決めると損をしがちです。

急な資金需要に備えて、まずは相場を知るところから始めてみてください。