「出張が多いのに、なぜか手元にお金が残らない…」そう感じていませんか?

実は、私も過去に同じ悩みを抱えていました。

7回も税理士を変更した経験から断言しますが、「出張旅費規程」は中小企業にとって最強の節税策の一つです。

しかし、驚くべきことに、多くの税理士はこの”おいしい”節税策を積極的に教えてくれません。

この記事では、私が現在の優秀な税理士から教わり、年間50万円以上の節税に成功した「本当に使える」出張旅費規程の作り方と、税務調査で失敗しないための実践的なノウハウを、私の失敗談も交えながら包み隠さずお伝えします。

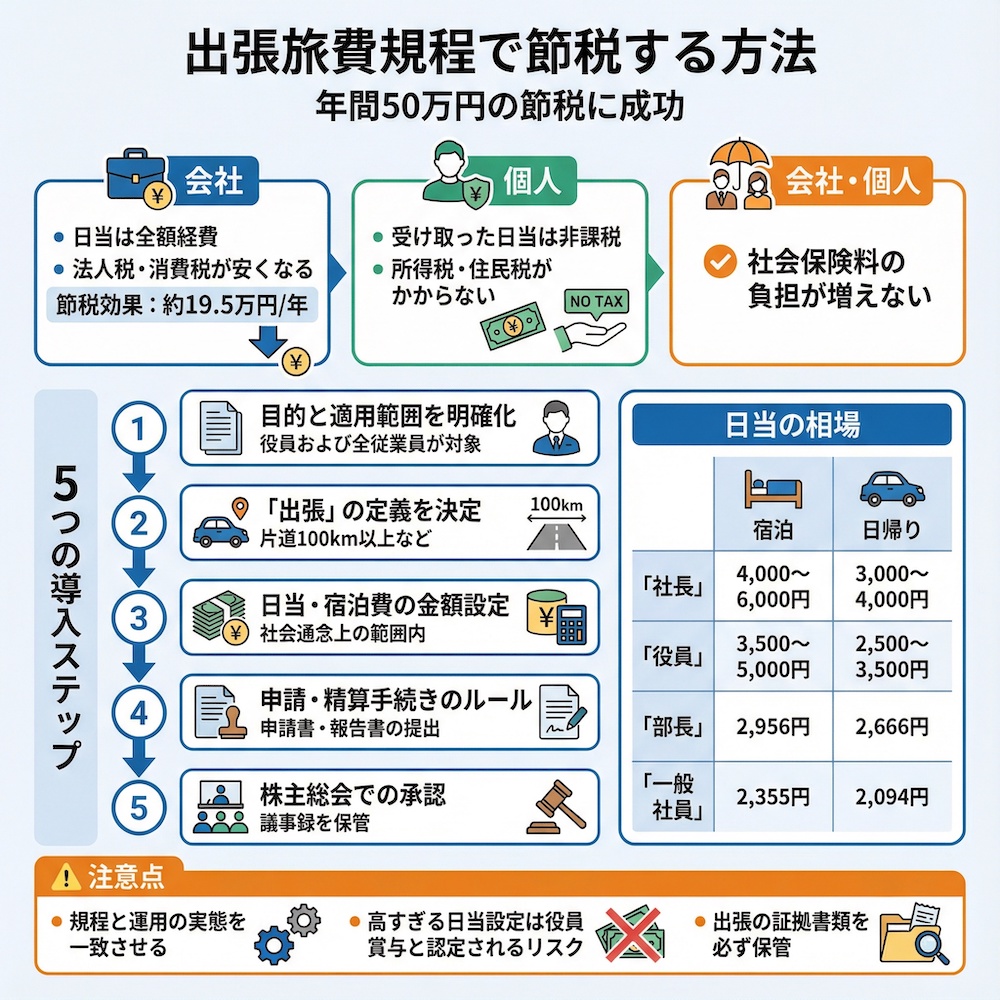

【この記事の結論】出張旅費規程(日当)で節税する3つのポイント

| 項目 | 結論・ポイント |

|---|---|

| 会社側のメリット | 支給する日当は「旅費交通費」として全額経費にでき、法人税・消費税の節税につながる。 |

| 個人(役員・従業員)のメリット | 受け取った日当は給与と見なされず、所得税・住民税が非課税になる。社会保険料の負担も増えない。 |

| 導入の必須条件 | 税務調査で否認されないために、「出張旅費規程」の作成と、それに基づいた運用(申請・報告)が不可欠。 |

なぜ多くの税理士は「出張旅費規程」を勧めてこないのか?

そもそも、これほど効果的な節税策があるのに、なぜあなたの顧問税理士は提案してくれないのでしょうか?

7回の税理士変更で様々なタイプの税理士と付き合ってきた私には、その理由が痛いほどわかります。

正直に言うと、手間がかかる割に税理士の儲けにならないからです

本音を言えば、これが最大の理由でしょう。

出張旅費規程の作成は、会社の状況に合わせたヒアリング、規程案の作成、税務リスクの説明など、意外と手間がかかるコンサルティング業務です。

しかし、多くの税理士はこれを月々の顧問料の範囲外の「特殊業務」と考えています。

過去の税理士に「出張旅費規程を作りたい」と相談した際、「別途コンサル料で15万円かかります」と言われたことがあります。

経営者からすれば「それくらい顧問料の範囲でやってよ」と思いますが、彼らにとっては手間のかかる面倒な仕事みたいです。

「税務リスクを避けたい」という保身が働く税理士もいる

出張旅費規程は、日当の金額設定や運用方法を間違えると、税務調査で指摘されるリスクが伴います。

万が一、規程が否認されれば、追徴課税が発生し、顧問先から責任を問われかねません。

そのため、「余計な提案をしてリスクを負うくらいなら、何もしない方が安全」と考える保身的な税理士がいるのも事実です。

私が経験した4人目の税理士は「攻めすぎる節税提案」が特徴でしたが、常にリスクと隣り合わせで、こちらが不安になるほどでした。

リスク管理はもちろん重要ですが、リスクを恐れるあまり有益な提案をしないのは、パートナーとして問題だと感じます。

そもそも節税ノウハウに疎い税理士も少なくない

信じられないかもしれませんが、これも事実です。

私の7回の税理士変更経験から断言しますが、税理士の知識やスキルには驚くほどの差があります。

日々の記帳代行や決算申告をこなすだけで、節税のような「会社のキャッシュを増やす提案」が全くできない税理士は少なくありません。

特に、私が選んだ2人目の若手税理士は知識不足から致命的なミスを犯し、私の会社に1,500万円もの役員貸付金を発生させました。

この経験から、税理士の能力が会社の未来を大きく左右することを痛感したのです。

出張旅費規程が最強の節税策である3つの理由

では、なぜ出張旅費規程が「最強」とまで言えるのでしょうか。

それは、会社と個人の両方に、同時に大きなメリットをもたらすからです。

理由1:【会社】日当は全額経費(損金)になり、法人税・消費税が安くなる

出張旅費規程に基づいて支給する日当は、「旅費交通費」として全額を経費(損金)にできます。

経費が増えれば、その分会社の利益が圧縮され、法人税の節税につながります。

さらに、見逃せないのが消費税の節税効果です。

国税庁によると、国内出張の日当は消費税の「課税仕入れ」として扱われます。 これにより、会社が納める消費税額から日当分の消費税を差し引くことができます(仕入税額控除)。

【簡単シミュレーション】

年間の出張日当が合計50万円の場合(税率10%)

- 法人税の節税効果: 50万円 × 法人税率(約30%) = 約15万円

- 消費税の節税効果: 50万円 × 10/110 = 約4.5万円

※あくまで簡易的な計算です。

理由2:【個人】受け取った日当は所得税・住民税が非課税になる

ここが最大のポイントです。

役員や従業員が会社から受け取った日当は、給与所得とは見なされず、所得税や住民税が一切かかりません。

これは所得税法で「旅行に必要な支出に充てるため支給される金品で、その旅行について通常必要であると認められるもの」は非課税と定められているためです。 つまり、日当は給料ではなく、出張にかかる諸経費の「実費弁償」という扱いなんです。

例えば、役員報酬を月3万円上げる代わりに、月3万円の日当を受け取る形にすれば、税金がかからない分、個人の手取りがまるまる増えることになります。

理由3:【会社・個人】社会保険料の負担が増えない

日当は給与(報酬)ではないため、健康保険や厚生年金といった社会保険料の算定基礎に含まれません。

社会保険料は会社と個人で折半して負担しているため、これは双方にとって大きなメリットです。

給料を上げれば、その分社会保険料の負担も増えてしまいますが、日当であれば、会社も個人も負担を増やすことなく、実質的な手取りを増やすことができるというわけです。

【実践編】税務調査で絶対に否認されない出張旅費規程の作り方5ステップ

出張旅費規程のメリットは絶大ですが、税務調査で否認されては元も子もありません。

ここでは、私が現在の税理士と作り上げた「税務調査で絶対に否認されない」規程作成の5ステップを具体的に解説します。

ステップ1:目的と適用範囲を明確にする

まず、規程の冒頭に「この規程が何のためにあるのか」という目的を明記します。

例えば、「役員及び従業員が業務命令により出張する場合の旅費に関する事項を定め、業務の円滑な運営を図ることを目的とする」といった内容です。

そして、非常に重要なのが「適用範囲」です。

適用対象は「役員および全従業員」とすることが鉄則です。

「社長だけ」「役員だけ」といった特定の人物のみを対象にすると、税務調査で「実質的な役員給与ではないか」と疑われ、否認されるリスクが格段に高まります。

ステップ2:「出張」の定義を具体的に決める

次に、「何をもって出張とするか」という基準を具体的に定めます。

法律で明確な基準はないため、自社の実態に合わせて設定できますが、客観的で合理的な基準が必要です。

一般的には、勤務地からの移動距離で定義することが多いです。

【定義の例】

「本規程において出張とは、宿泊を伴うか否かにかかわらず、通常の勤務地を起点として、目的地までの距離が片道100km以上の場所に移動し、業務を遂行することをいう。」

この距離をあまりに短く設定し、近距離の移動にまで日当を支給していると、税務調査でその妥当性を厳しく問われることになるので注意が必要です。

ステップ3:【最重要】日当・宿泊費の金額を社会通念上の範囲で設定する

ここが税務調査で最も厳しくチェックされるポイントです。

日当の金額は、「社会通念上相当と認められる金額」の範囲内で設定する必要があります。

では、「社会通念上相当」とはいくらなのでしょうか。

参考になるのが、人事労務分野の情報機関である産労総合研究所が実施している調査データです。

▼国内出張における日当の平均支給額(参考値)

| 役職 | 宿泊出張(1日あたり) | 日帰り出張 |

|---|---|---|

| 社長 | 4,000円~6,000円 | 3,000円~4,000円 |

| 役員 | 3,500円~5,000円 | 2,500円~3,500円 |

| 部長クラス | 2,956円 | 2,666円 |

| 一般社員 | 2,355円 | 2,094円 |

重要なのは、「同業種・同規模の他社と比較して高すぎないか」という視点です。 このような客観的なデータを根拠に、自社の規程金額を決定することが、税務調査官への何よりの説明材料となります。

ステップ4:申請・精算手続きのルールを定める

規程を形骸化させないために、具体的な手続きのルールを定めます。

- 出張前の申請

「出張旅費申請書」を事前に提出させる。 - 出張後の報告・精算

出張後、速やかに「出張報告書(旅費精算書)」と関連する領収書を提出させる。

これらの書類は、単なる社内手続きのためだけではありません。

「その出張が確かに業務のために行われたこと」を証明する、税務調査のための重要な証拠(エビデンス)となるのです。

ステップ5:株主総会での承認と議事録の保管

作成した出張旅費規程は、ただ社内に置しておくだけでは不十分です。

会社の正式なルールとして有効にするために、株主総会(または取締役会)で承認を得て、その議事録を必ず保管しておきましょう。

この議事録があることで、「会社として正式に決定したルールに基づいて運用しています」と税務調査官に対して堂々と主張できます。

また、従業員10名以上の会社では、この規程が就業規則の一部とみなされる場合があるため、必要に応じて労働基準監督署への届出も検討しましょう。

私が税理士のミスで学んだ!出張旅費規程運用の落とし穴と対策

規程を完璧に作っても、その運用を間違えればすべてが水の泡です。

ここでは、私が過去の税理士とのやり取りの中で経験した、リアルな失敗談とヒヤリハット事例から得た教訓をお伝えします。

落とし穴1:規程を作っただけで満足し、運用が疎かになる

これは最も陥りやすい落とし穴です。

規程は作ったものの、日々の業務に追われ、申請書や報告書の提出が徹底されない。

「まあ、社内のことだから」と甘く考えていると、税務調査で痛い目を見ます。

税務調査官は、「規程と運用の実態が乖離していないか」を徹底的にチェックします。

私の会社でも過去に、一部の従業員が出張報告書を提出していなかったことがあり、当時の税理士から「これでは規程そのものが否認されかねませんよ」と厳しく指導された経験があります。

ルールを守らせる徹底力こそが、規程を守る最大の盾になります。

落とし穴2:高すぎる日当設定で「役員賞与」と認定される

節税したい気持ちが強すぎると、つい日当を高く設定したくなります。

しかし、前述の相場から著しくかけ離れた金額を設定すると、その超過分が「役員への利益供与(役員賞与)」とみなされるリスクがあります。

役員賞与と認定されると、その分は会社の経費(損金)にできず、受け取った役員個人には所得税が課税されるという最悪の結果になります。

4人目の「攻めすぎ税理士」からは「社長なら日当3万円でも大丈夫ですよ」などと無責任な提案をされましたが、現在の税理士に相談し、社会通念の範囲内に抑えました。

あの時、提案を鵜呑みにしなくて本当に良かったと心から思います。

落とし穴3:出張の証拠書類(エビデンス)が不足している

税務調査官は性悪説で物事を見ます。

「この出張は本当に行われたのか?」「プライベートの旅行ではないのか?」という疑いの目で見ているのです。

そのため、出張報告書だけでなく、その出張が業務であったことを証明する客観的な証拠をできるだけ多く残しておくことが重要です。

【残しておくべき証拠書類の例】

- 交通機関(新幹線、飛行機)の領収書や利用明細

- 宿泊施設の領収書

- 訪問先とのアポイントがわかるメールの履歴

- 出張先での会議の議事録や名刺

これらの書類を整理して保管しておくことで、「カラ出張」の疑いを完全に晴らすことができます。

よくある質問(FAQ)

Q: 一人社長の会社でも出張旅費規程は作れますか?

はい、作れますし、一人社長にこそ大きなメリットがあります。 役員報酬として受け取る代わりに日当で受け取ることで、社会保険料や所得税の負担を合法的に軽減できます。 ただし、その場合も必ず規程を作成し、株主総会の議事録を残し、出張の事実を証明する書類を整備することが不可欠です。

Q: 日当の金額に法律上の上限はありますか?

法律で「いくらまで」という明確な上限額は定められていません。 しかし、税務上は「その旅行について通常必要であると認められる部分」が非課税の範囲とされています。 そのため、同業種・同規模の他社水準や社会通念からみて、あまりに高額な場合は給与として課税されるリスクがあります。

Q: 日帰り出張でも日当は支給できますか?

はい、支給できます。 多くの企業では、宿泊を伴う出張と日帰り出張で日当の金額を変えて設定しています。 例えば、宿泊ありなら5,000円、日帰りなら3,000円といった形です。これも規程に明確に定めておくことが重要です。

Q: 規程がないまま日当を支払うとどうなりますか?

規程がない状態で支払った日当は、税務上「給与」とみなされる可能性が非常に高いです。 その場合、受け取った側は所得税・住民税が課税され、会社側も源泉徴収義務が発生し、社会保険料の負担も増えることになります。節税どころか、かえって負担が増える結果になりかねません。

Q: 海外出張の場合、日当の扱いは変わりますか?

はい、変わります。海外出張の日当も非課税の対象となりますが、国内出張よりも高額な設定が一般的です。 ただし、消費税の扱いが異なり、海外での支払いは原則として課税仕入れ(仕入税額控除の対象)にはなりません。 また、時差や為替レートなども考慮し、海外用の規程を別途設けることが望ましいです。

まとめ

出張旅費規程は、正しく作り、正しく運用すれば、会社と個人の両方に大きなキャッシュをもたらす強力な節税策です。

重要なのは、規程を形骸化させず、出張の事実を証明する記録をきちんと残すこと。

そして、何より大切なのは、こうした実践的な節税策を親身になって提案してくれる「パートナー」としての税理士を見つけることです。

私は7回の失敗を経てようやく理想の税理士に出会え、年間350万円ものキャッシュフロー改善を実現できました。

もし今の税理士に少しでも不安があるなら、ぜひ一度、あなたの会社の未来のために税理士の見直しを検討してみてください。

その小さな一歩が、会社の10年後を大きく変えるかもしれません。

━━━━━━━━━━━━━━━━━━━━━━━━

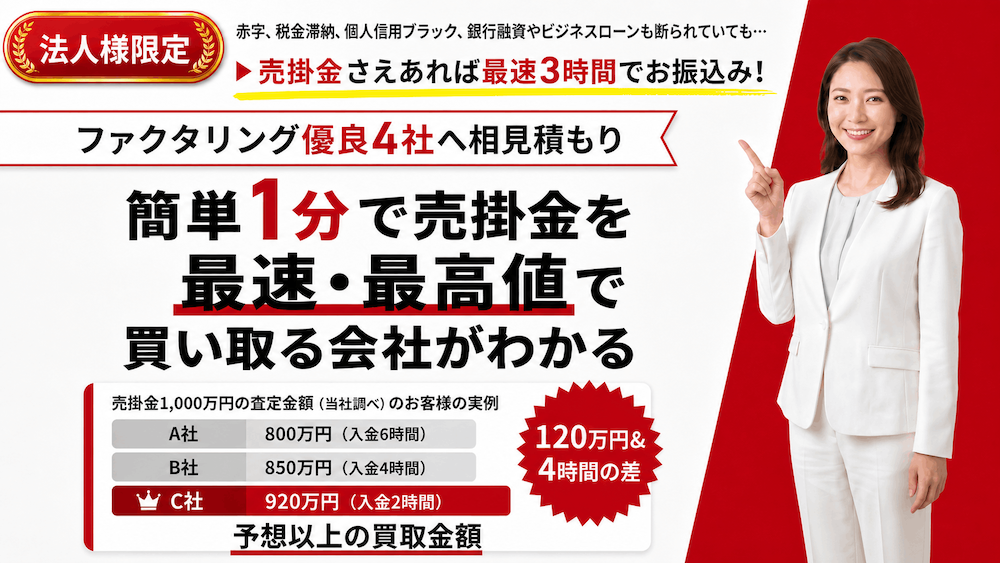

✓ 税理士選びと同じくらい大切な「資金繰り」の話

━━━━━━━━━━━━━━━━━━━━━━━━

どんなに利益が出ていても、手元の現金が尽きれば会社は回りません。

経営を続けていると、「今すぐ現金が必要」という場面はある日突然やってきます。

そんなときの選択肢の一つが、売掛金を早期資金化するファクタリングです。

弊社(株式会社ウェブブランディング)が運営する「ファクタリングベスト」なら、独自の優良基準を満たしたファクタリング会社最大4社に、無料・最短1分で一括見積もりを依頼できます。

ファクタリングは手数料の幅が大きく、1社だけの見積もりで決めると損をしがちです。

急な資金需要に備えて、まずは相場を知るところから始めてみてください。