はじめまして。株式会社ウェブブランディングで税理士紹介サービス「税理士ベスト」の事業部長をしている佐藤健一と申します。

突然ですが、私はこれまでに7回も税理士を変更した壮絶な経験を持っています。

なぜそんなことになったのか?きっかけは、私が選んだ税理士のせいで、会社の社長に1,500万円もの「役員貸付金」が発生してしまったことでした。

このたった一つのミスが、会社のキャッシュフローを歪め、融資審査で不利になるという悪夢のような事態を引き起こしたのです。

この経験から私が学んだのは、「資本金は会社の命運を分ける最初の重要決断」であり、安易な決定は将来に深刻な事態を招くということです。

この記事では、私の1,500万円の失敗談から導き出した、本当に後悔しない資本金の決め方を、経営者のリアルな視点から具体的にお伝えします。

【この記事の結論】後悔しない資本金設定の4つの鉄則

- 最適な金額

信用・融資・税務のバランスが取れた「300万円〜1,000万円未満」が多くの事業で正解。 - 算出の目安

「初期費用 + 運転資金3〜6ヶ月分」を確保し、融資を受けるなら希望額の3分の1を自己資金で用意する。 - 税金の壁

1,000万円未満に設定すると、消費税(最大2年免除)や法人住民税で大きな節税メリットがある(インボイス登録時は注意)。 - 失敗回避

節税目的で安易に低くすると、信用を失い資金ショート(役員借入金)の原因になるため、事業の「体力」確保を優先する。

そもそも資本金とは?7回税理士を変えた私が本質を解説

「資本金って、事業に使う元手でしょ?」

多くの人がそう考えていますし、それは間違いではありません。

しかし、7回も税理士を変え、会社の財務と向き合い続けた私から言わせれば、その理解は本質の一部でしかありません。

資本金は会社の「体力」と「信用」を示す最初の名刺

資本金には、大きく2つの役割があります。

- 事業を運営するための「体力」

事業を始めるための初期費用や、売上が安定するまでの運転資金になります。 - 会社の社会的な「信用」

取引先や金融機関が、あなたの会社と取引して大丈夫か判断するための指標になります。

2006年の会社法改正で、資本金1円からでも会社を設立できるようになりました。

しかし、現実的に資本金1円の会社と、あなたは取引したいと思いますか?銀行は融資をしたいと思いますか?

答えは「No」でしょう。

資本金が極端に少ないと、「事業を継続する体力がない」「経営に対する本気度が低い」と見なされ、法人口座の開設を断られたり、取引を敬遠されたりする可能性が非常に高いです。

資本金は、あなたが最初に社会に示す「名刺」そのもの。

その名刺に何と書くかで、ビジネスのスタートラインが大きく変わることを、まず覚えておいてください。

私が痛感した「運転資金」と資本金の決定的な違い

「資本金が足りなくなったら、社長個人のお金を会社に入れればいい(役員借入金)」

そう考える人もいるかもしれません。

しかし、これが大きな落とし穴です。

私が経験した悪夢は、その逆のパターンでした。

2人目の税理士が経理処理を誤り、社長が会社のために使ったお金を「社長が会社から借りたお金(役員貸付金)」として処理してしまったのです。

これにより、社長は実際には借りていない1,500万円を、今も会社に返済し続けるという理不尽な状況に陥っています。

この経験から私が学んだのは、資本金と役員借入金・貸付金は、決算書上では全くの別物だということです。

- 資本金

返済不要の自己資金。会社の純資産であり、財務の安定性を示す。 - 役員借入金

社長から会社への貸付金。会社の負債であり、多いと「自己資金で経営が賄えていない」と見なされ、融資審査でマイナス評価になる。 - 役員貸付金

会社から社長への貸付金。会社の資産だが、回収できないリスクがあり、金融機関や税務署から「公私混同」を疑われる最悪の勘定科目。

安易に資本金を低く設定し、運転資金が足りなくなって役員借入金で補填する…。

それは、会社の決算書(名刺)を自ら汚し、信用を失う行為に他なりません。

資本金は、会社の「体力」と「信用」の源泉であり、社長個人のお金とは明確に区別すべきなのです。

【最重要】資本金を決める5つの視点と具体的な金額の目安

では、具体的に資本金をいくらにすれば良いのでしょうか。

「平均は300万円くらいだから」といった曖昧な理由で決めてはいけません。

あなたの事業計画に合わせて、以下の5つの視点から総合的に判断することが重要です。

①まずはコレだけ計算!「初期費用+運転資金3〜6ヶ月分」

最も基本的で重要な考え方が、事業が軌道に乗るまでの費用を資本金で賄うという視点です。

売上がなくても会社を維持し、事業を継続できるだけの「体力」を確保しましょう。

具体的には、以下の費用を合計した金額が1つの目安になります。

- 初期費用(イニシャルコスト)

- 法人設立費用(定款認証、登録免許税など)

- 事務所や店舗の契約費用(保証金、礼金など)

- 内装工事費

- PC、デスク、複合機などの備品購入費

- Webサイト制作費 など

- 運転資金(ランニングコスト)の3〜6ヶ月分

- 事務所や店舗の家賃

- 従業員の給与、社会保険料

- 水道光熱費、通信費

- 広告宣伝費

- 商品の仕入れ費用 など

なぜ3〜6ヶ月分かというと、多くの事業は開始後すぐには黒字化しないからです。

この期間を自己資金で乗り切れる計画性があるかどうかが、事業成功の分かれ目になります。

②融資を見据えるなら「見せ方」を意識する

創業時に日本政策金融公庫などからの融資を検討している場合、資本金は「自己資金」として評価され、審査に大きく影響します。

以前は「創業資金総額の1/10以上」といった自己資金要件がありましたが、2024年の制度変更でこの要件は撤廃されました。

しかし、要件がなくなったからといって自己資金が不要になったわけではありません。

金融機関の視点では、自己資金は「事業に対する本気度」と「計画性」を示す重要な指標です。

コツコツと準備してきた自己資金が多いほど、「この事業のためにしっかり準備してきたんだな」と評価され、融資を受けやすくなります。

一般的には、融資希望額の3分の1程度の自己資金を用意しておくのが望ましいとされています。

例えば、900万円の融資を受けたいのであれば、300万円の自己資金(資本金)があると、審査がスムーズに進む可能性が高まります。

③許認可が必要な事業は「最低資本金額」を確認

特定の事業を始めるには、国や都道府県から「許認可」を得る必要があります。

そして、その許認可の要件として、一定額以上の資本金が定められている場合があります。

【許認可で資本金要件がある事業の例】

- 一般建設業:自己資本が500万円以上

- 特定建設業:資本金2,000万円以上、かつ自己資本4,000万円以上など

- 一般労働者派遣事業:基準資産額2,000万円以上、かつ現預金1,500万円以上

- 有料職業紹介事業:基準資産額500万円以上、かつ現預金150万円以上

これらの要件を知らずに資本金を決めてしまうと、いざ事業を始めようとしても許認可が下りず、事業を開始できないという最悪の事態に陥ります。

ご自身の事業に許認可が必要かどうか、必ず事前に確認しましょう。

④取引先の信用を得るための「最低ライン」

前述の通り、資本金は会社の信用力を示す指標です。

資本金が1円や10万円といった極端に低い金額だと、取引先から「この会社、大丈夫かな?」と不安に思われても仕方ありません。

特に、大企業と取引したい場合や、高額な商品を扱うビジネスの場合は注意が必要です。

与信調査で資本金額をチェックされ、取引の可否を判断されることも少なくありません。

明確な基準はありませんが、最低でも100万円は用意したいところです。

100万円という金額は、「ある程度、事業の準備をしてきた」という姿勢を示す一つのラインになります。

法人口座の開設もスムーズになり、事業のスタートを円滑に進めることができるでしょう。

⑤【データで見る】資本金のリアルな相場観

ここまで様々な視点を解説してきましたが、「他の会社は実際いくらくらいで設立しているの?」と気になる方も多いでしょう。

総務省・経済産業省の「令和3年経済センサス‐活動調査」によると、資本金「300万円~500万円未満」の会社が最も多いという結果が出ています。

また、別の調査では、新設法人の約半数が300万円未満でスタートしているというデータもあります。

【資本金階級別の法人数(令和3年)】

- 300万円未満:約22.7%

- 300万~500万円未満:約35.4%

- 500万~1,000万円未満:約18.1%

- 1,000万~3,000万円未満:約16.2%

出典:総務省・経済産業省「令和3年経済センサス‐活動調査」を基に作成

これらのデータから、100万円〜500万円あたりが、多くの起業家にとって現実的な資本金のボリュームゾーンと言えそうです。

ただし、これはあくまで相場観です。

あなたの事業計画と照らし合わせ、これまで解説した4つの視点を踏まえて、最適な金額を決定してください。

資本金1,000万円の壁とは?税理士選びを間違えると大損する税務上の注意点

資本金を考える上で、絶対に知っておかなければならないのが「1,000万円の壁」です。

資本金を1,000万円以上にするか、未満にするかで、納める税金が大きく変わってきます。

メリット1:消費税が最大2年間免除される(インボイス登録事業者は注意)

資本金を1,000万円未満に設定する最大のメリットは、設立後最大2年間、消費税の納税が免除される可能性があることです。

消費税は、売上にかかる消費税から仕入れにかかった消費税を差し引いて納める税金です。

免税事業者であれば、顧客から預かった消費税を納税する必要がないため、その分が会社の利益となります。

これは、資金繰りが厳しい創業期において非常に大きなメリットです。

【注意】インボイス制度(2026年1月現在)

2023年10月から始まったインボイス制度には注意が必要です。

取引先からインボイス(適格請求書)の発行を求められ、「適格請求書発行事業者」として登録した場合、資本金が1,000万円未満であっても、登録した日から消費税の課税事業者となり、納税義務が発生します。自社の取引先がインボイスを必要とするかどうかを事前に確認し、免税メリットを享受するか、課税事業者になるかを戦略的に判断する必要があります。

メリット2:法人住民税の「均等割」が安くなる

法人住民税は、会社の利益に応じて課税される「法人税割」と、利益に関わらず(赤字でも)支払う義務がある「均等割」で構成されています。

この「均等割」の金額が、資本金の額によって変わります。

資本金が1,000万円を超えると、税額が跳ね上がるのです。

【東京都23区の場合の法人住民税(均等割)】

- 資本金1,000万円以下(従業員50人以下):7万円

- 資本金1,000万円超~1億円以下(従業員50人以下):18万円

出典:東京都主税局の情報を基に作成

その差は年間11万円。

赤字でも毎年かかってくる固定費ですから、この差は決して小さくありません。

【佐藤の失敗談】目先の節税だけで決めると後で泣きを見る

「じゃあ、税金が安いから資本金は1,000万円未満で決まりだな!」

そう結論づけるのは早計です。

私が声を大にして言いたいのは、目先の節税メリットだけで資本金額を決めると、後で必ず泣きを見るということです。

税金のメリットを優先して、事業に必要な運転資金を無視したギリギリの資本金(例えば100万円)に設定したとしましょう。

しかし、事業が思うように立ち上がらず、運転資金がショートしてしまったらどうなるでしょうか?

結局、社長が個人資産を会社に貸し付ける(役員借入金)ことになります。

前述した通り、役員借入金は会社の負債です。

決算書の見栄えは悪化し、いざ融資を受けようとしても「この会社は自己資金がなくて社長からの借金で成り立っている」と判断され、審査で非常に不利になります。

節税のために資本金を低くした結果、本当に必要な資金を調達できなくなる…。

これでは本末転倒です。

税務上のメリットはあくまで判断材料の一つ。

事業に必要な資金を確保するという大前提を、決して忘れないでください。

金額別メリット・デメリット早見表|1円、100万円、300万円、1,000万円のケース

あなたの会社にとって最適な資本金額をイメージしやすくするために、具体的な金額ごとにメリット・デメリットをまとめました。

| 資本金額 | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|

| 1円〜100万円未満 | ・設立コストを最小限に抑えられる ・税制上のメリットを最大限享受できる | ・社会的信用が極めて低い ・法人口座開設や融資が困難 ・すぐに債務超過になるリスクが高い ・「事業への本気度」を疑われる | ・許認可が不要で、初期費用や運転資金がほとんどかからないWebサービス事業など(ただし非推奨) |

| 100万円〜300万円未満 | ・多くの企業が選択する現実的なライン ・最低限の社会的信用を確保できる ・税制上のメリットも享受できる | ・大規模な融資や取引にはやや力不足 ・業種によっては運転資金が不足する可能性 | ・店舗を持たないサービス業やIT関連事業 ・まずはスモールスタートしたい起業家 |

| 300万円〜1,000万円未満 | ・対外的な信用度が高まる ・融資審査で有利に働きやすい ・事業の安定性が増し、採用もしやすくなる ・税制上のメリットも享受できる | ・相応の自己資金の準備が必要 | ・店舗やオフィスを構える事業 ・創業融資を確実に受けたい起業家 ・多くの起業家にとってバランスの取れた選択肢 |

| 1,000万円以上 | ・非常に高い社会的信用力を示せる ・大企業との取引や高額な契約で有利 ・許認可が必要な事業に対応できる | ・設立1年目から消費税の納税義務が発生 ・法人住民税(均等割)が高くなる | ・建設業や人材派遣業など許認可が必要な事業 ・設立当初から大規模な投資や取引を計画している事業 |

資本金1円〜100万円未満のケース

メリットは、設立コストを最小限に抑えられること。

デメリットは、社会的信用がほぼゼロに等しいことです。

私の経験上、「本気で事業をやる気がない」と見なされ、まともな取引はまずできません。すぐに資金が尽きて債務超過に陥るリスクも極めて高いです。特別な理由がない限り、絶対に避けるべき選択肢です。

資本金100万円〜300万円未満のケース

メリットは、多くの企業がこの価格帯で設立しており、現実的な選択肢であることです。 税制上のメリットも受けられます。

デメリットは、大きな融資を受けたい場合や、信用力が求められる取引では、やや心許ない場合があることです。まずは小さく始めたいIT企業やコンサルティング業などに向いています。

資本金300万円〜1,000万円未満のケース

メリットは、対外的な信用度と事業の安定性が格段に高まることです。融資審査でも有利に働き、事業をスムーズに軌道に乗せやすくなります。

デメリットは、相応の自己資金を準備する必要があることくらいでしょう。多くの事業にとって、最もバランスの取れた現実的な選択肢と言えます。

資本金1,000万円以上のケース

メリットは、高い信用力を社会に示せることです。大規模な取引や、建設業・人材派遣業といった許認可が必要な事業に適しています。

デメリットは、設立初年度から消費税の課税事業者となり、法人住民税も高くなるという税務上の負担が増えることです。明確な戦略と事業計画がある場合に選択すべき金額です。

よくある質問(FAQ)

最後に、資本金に関してよくいただく質問にお答えします。

Q: 資本金はいつまでに、どうやって払い込むのですか?

A: 定款の認証を受けた後、会社設立の登記申請をする前までに払い込みます。

会社の法人口座は設立後でないと作れないため、発起人(会社を設立する人)個人の銀行口座に、資本金とする金額を振り込みます。その通帳のコピーが「資本金が確かに払い込まれた」という証明(払込証明書)になります。この手続きを間違えると設立登記ができないため、不安な場合は司法書士などの専門家に相談しましょう。

Q: 設立後に資本金を増やす(増資する)ことはできますか?

A: はい、可能です。これを「増資」と呼びます。

ただし、増資するには株主総会での決議や、法務局での変更登記手続きが必要です。その際、登録免許税として「増資額の0.7%」または「最低3万円」の高い方の金額がかかります。 例えば500万円増資する場合、3万5千円の登録免許税が必要です。

最初から適切な資本金額を設定しておけば、こうした余計なコストと手間をかける必要はありません。

Q: 払い込んだ資本金はすぐに事業で使っていいのですか?

A: はい、もちろんです。

資本金は会社の運転資金そのものです。設立登記が完了し、法人口座が開設できたら、そのお金を事務所の家賃や備品の購入、商品の仕入れなどに自由に使うことができます。

ただし、絶対にやってはいけないのが、事業と関係のない個人的な支出に使うことです。これをやってしまうと、税務上「役員貸付金」と見なされ、会社が社長に利息を取らなければならないなど、非常に面倒な問題が発生します。私の2人目の税理士が引き起こした1,500万円の悪夢は、まさにこれが原因でした。絶対に公私混同はしないでください。

Q: 借金して資本金にすることはできますか?

A: 見かけ上は可能ですが、絶対に推奨しません。

一時的に他人からお金を借りて資本金があるように見せかけ、設立後すぐに返済する行為は「見せ金」と判断され、公正証書原本不実記載等罪に問われる可能性がある違法行為です。

金融機関は通帳の動きを見れば、不自然なお金の流れをすぐに見抜きます。 そんな状態で始まる事業が、うまくいくはずがありません。

Q: 資本金を決める上で、最終的に誰に相談するのがベストですか?

A: 7回税理士を変えた私が断言します。「創業支援の実績が豊富で、あなたの業界に詳しい税理士」です。

単なる手続き代行屋ではありません。あなたの事業計画を深く理解し、融資戦略や税務メリットまで総合的に考慮して、最適な資本金額を一緒に考えてくれる「経営のパートナー」です。良い税理士は、あなたの会社の未来を左右する最初の重要なアドバイザーになります。

まとめ

この記事では、私の1,500万円の失敗談を交えながら、後悔しない資本金の決め方について解説してきました。

最後に、重要なポイントをもう一度おさらいします。

- 資本金は会社の「体力」と「信用」を示す最初の名刺である。

- 最適な資本金は「①事業資金」「②融資」「③許認可」「④信用」「⑤税金」の5つの視点で総合的に決める。

- 目先の節税メリットだけで資本金を決めると、資金繰りに窮し、融資も受けられなくなる本末転倒な事態を招く。

- 多くの事業にとって、300万円〜1,000万円未満が最もバランスの取れた選択肢となる。

資本金を決めることは、単なる設立手続きの一つではありません。

あなたの会社の未来を左右する、最初の、そして極めて重要な戦略的な意思決定です。

私の1,500万円の役員貸付金という痛い失敗を、あなたには決して繰り返してほしくありません。

手軽さや目先の利益だけで判断せず、あなたの事業の未来を見据え、信頼できるパートナー(税理士)と共に、最適な資本金額を決定してください。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 税理士選びと同じくらい大切な「資金繰り」の話

━━━━━━━━━━━━━━━━━━━━━━━━

どんなに利益が出ていても、手元の現金が尽きれば会社は回りません。

経営を続けていると、「今すぐ現金が必要」という場面はある日突然やってきます。

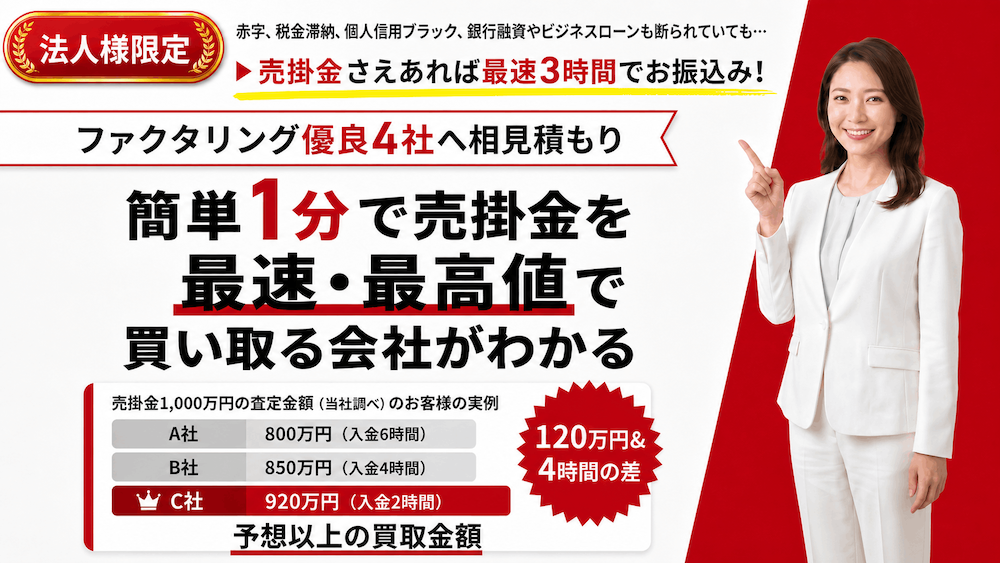

そんなときの選択肢の一つが、売掛金を早期資金化するファクタリングです。

弊社(株式会社ウェブブランディング)が運営する「ファクタリングベスト」なら、独自の優良基準を満たしたファクタリング会社最大4社に、無料・最短1分で一括見積もりを依頼できます。

ファクタリングは手数料の幅が大きく、1社だけの見積もりで決めると損をしがちです。

急な資金需要に備えて、まずは相場を知るところから始めてみてください。