「また税制改正か…うちには関係ないだろう」

正直に言うと、私も昔はそう思っていました。7回も税理士を変更する中で、数々の失敗を繰り返してきた株式会社ウェブブランディングの佐藤です。

しかし、今回の研究開発税制の見直し、特に「オープンイノベーション型」の拡充は、成長を目指す中小企業にとって大きなチャンスです。かつて税理士のミスで1,500万円もの役員貸付金を背負わされた私だからこそ、断言します。制度を知らない、活用しないことこそが最大のリスクです。

この記事では、2026年度の改正ポイントを「経営者の視点」で分かりやすく解説し、あなたの会社が取るべき具体的なアクションまでお伝えします。

【この記事の結論】2026年度改正!研究開発税制 3つの重要ポイント

- チャンス拡大!オープンイノベーション型

スタートアップへの出資やM&Aを優遇する制度が、中小企業にとってさらに使いやすくなりました。特に「段階的なM&A」が認められ、少額からの投資でも取得価額の20%の所得控除が狙えます。 - 未来へ投資!戦略技術領域型の創設

主に大企業向けですが、「AI・量子・バイオ」といった国の重要技術分野への大規模な研究開発投資に対して、最大50%という非常に高い税額控除率が適用されます。 - 成功の鍵!信頼できる税理士との連携

複雑な制度を最大限に活用し、リスクを回避するためには、最新の税制に精通した専門家との連携が不可欠です。「この制度、うちで使えますか?」と相談することから始めましょう。

【2026年度改正の衝撃】研究開発税制はここまで変わる!3つの重要ポイント

2026年度(令和8年度)の税制改正は、単なるマイナーチェンジではありません。特に研究開発税制においては、国の「未来への投資」に対する強い意志が感じられる、まさに「衝撃的」とも言える内容が盛り込まれました。

ここでは、経営者が絶対に押さえておくべき3つの重要ポイントに絞って解説します。

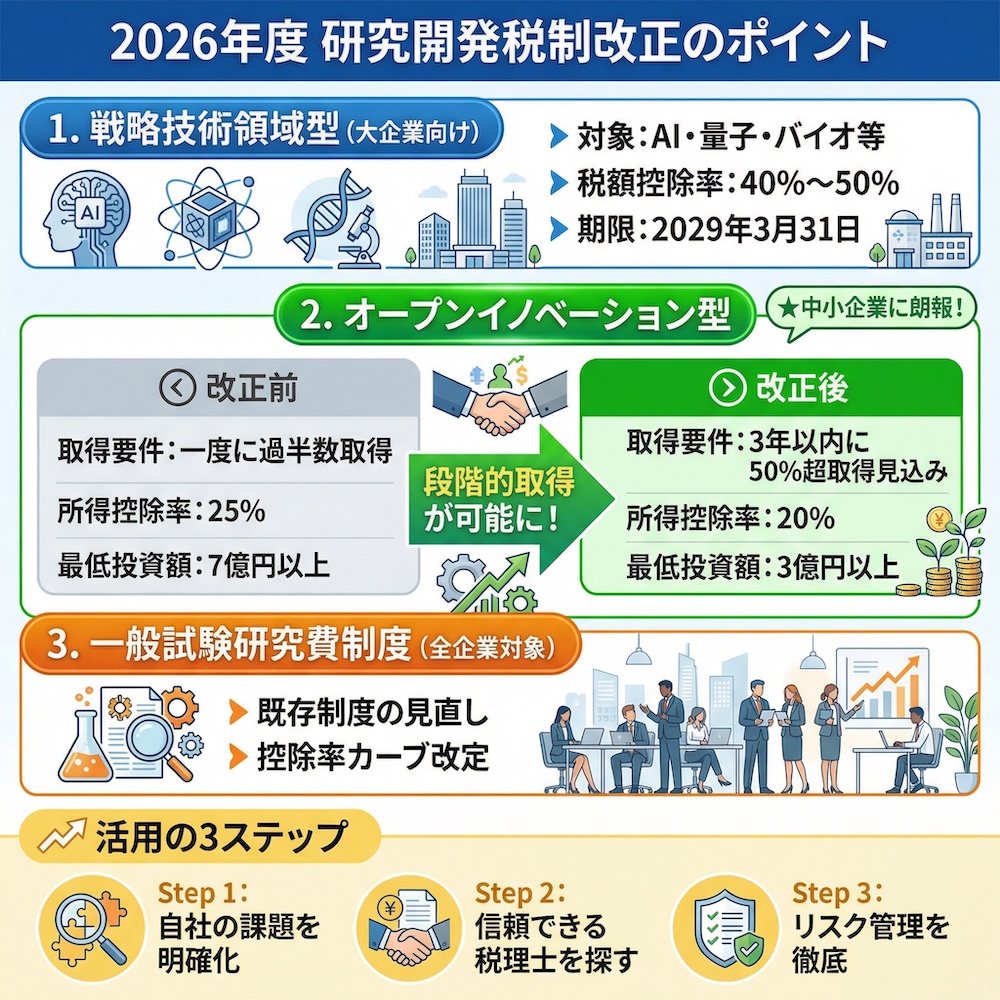

1.【大企業向け】未来への投資を加速する「戦略技術領域型」の創設

まず注目すべきは、新たに創設された「戦略技術領域型」です。これは、AIや量子、バイオといった、国の国際競争力を左右するような特定の戦略分野への大胆な研究開発投資を後押しするための制度です。

正直なところ、これは主に大企業向けの制度と言えるでしょう。

| 対象技術 | 税額控除率 | 適用期限 |

|---|---|---|

| AI、量子、バイオ等 | 40%~50% | 2029年3月31日 |

しかし、「うちは中小企業だから関係ない」と考えるのは早計です。なぜなら、取引先の大企業がこの制度を活用して新たな分野に投資すれば、サプライチェーン全体に新たなビジネスチャンスが生まれる可能性があるからです。

自社の技術が、大企業の戦略分野とどう連携できるか、という視点を持つことが重要になります。

2.【中小企業も注目】チャンスが拡がる「オープンイノベーション型」の拡充

そして、本記事で最もお伝えしたいのが、この「オープンイノベーション型」の拡充です。これは、外部の技術やアイデアを取り込むために、スタートアップ企業への出資やM&Aを行う企業を税制面で優遇する制度で、今回の改正で中小企業にとってのチャンスが大きく広がりました。

特に注目すべきは、M&A型の要件緩和です。これまでは、一気に過半数の株式を取得しなければならず、中小企業にとってはハードルの高いものでした。しかし、今回の改正で「3年以内に50%超の株式を取得する見込み」があれば、取得価額の20%が所得控除の対象となる「段階的な取得」が認められるようになったんです。

| 従来の一括取得 | 改正後の段階取得 | |

|---|---|---|

| 取得要件 | 一度に過半数の株式を取得 | 3年以内に過半数取得見込み |

| 所得控除率 | 25% | 20% |

| 最低投資額 | 7億円以上 | 3億円以上 |

これは、体力に限りがある中小企業にとって、非常に大きな意味を持ちます。いきなり大きなリスクを取るのではなく、まずは少額から出資して協業を進め、事業シナジーを確認した上で、本格的なM&Aに踏み切るという戦略的な選択が可能になりました。

私が過去に経験したような「パートナー選びの失敗」のリスクを、制度が低減してくれるようになったと言えるでしょう。

3.【全企業対象】既存の「一般試験研究費」制度の見直し

最後に、従来からある「一般試験研究費」制度、いわゆる一般型の制度も見直しが行われました。控除率の計算方法(控除率カーブ)が改定されるなど、専門的な内容も含まれます。ここでは詳細には立ち入りませんが、重要なのは「既存の制度も変化している」という事実です。

自社がどの制度を、どのように活用するのが最も有利なのか。それを判断するには、やはり税務の専門家である税理士との連携が不可欠です。この点については、後ほど私の経験を交えて詳しくお話しします。

なぜ今「オープンイノベーション」なのか? 私が税理士変更で学んだこと

国がここまでオープンイノベーションを後押しするのはなぜでしょうか。それは、もはや自社だけの技術やアイデアで生き残れる時代ではないからです。そして、この「外部との連携」の重要性は、私が7回の税理士変更という痛い経験を通じて、骨身にしみて感じてきたことでもあります。

「安ければいい」で選んだ税理士が招いた1,500万円の悪夢

会社を創業して間もない頃、私は「税理士なんて誰でも同じ。安ければいい」と考えていました。そして紹介されるがままに契約した税理士のミスが、後に悪夢のような事態を招くことになります。

その税理士は、社長が会社の経費として立て替えた支払いを、なんと「社長個人への貸付金」として処理してしまったのです。その結果、会社から借りてもいない1,500万円もの役員貸付金が社長の肩にのしかかり、今でも返済を続けるという理不尽な状況を生んでしまいました。専門家の言うことだからと信じ切ってしまった結果です。この一件で、私は「専門家選びは経営の根幹を揺るがす」という事実を痛感しました。

これは、オープンイノベーションにおけるパートナー選びにも全く同じことが言えます。ただ技術がある、ただアイデアが面白い、というだけで安易に組んでしまうと、後で取り返しのつかない事態になりかねません。

成長の鍵は「外部の血」。しかし、パートナー選びは税理士選びより難しい

会社の成長には、必ず「外部の血」、つまり自社にない新しい視点や技術が必要です。しかし、断言します。良いパートナーを見極めるのは、良い税理士を見つけるのと同じくらい、いや、それ以上に難しい。

私は7回も税理士を変えましたが、その過程で「業界に詳しいだけではダメだ」「節税提案が多ければ良いわけでもない」「経営の視点があるか」など、多くの判断基準を学びました。この経験は、スタートアップという未知のパートナーと組む際にも、必ず活きてくると確信しています。相手の何を評価し、どこにリスクがあるのかを見極める「目」が、失敗を通じて養われたからです。

【実践編】オープンイノベーション促進税制を使いこなす3ステップ

では、具体的にこのオープンイノベーション促進税制をどう活用すればいいのでしょうか。ここからは、私の失敗と成功の経験から導き出した、経営者が取るべき3つのステップを解説します。

ステップ1:まずは自社の「弱み」と「欲しい未来」を言語化する

最も重要なことは、制度ありきで考えないことです。「税制が使えるから、どこかに出資しよう」という発想では、まず失敗します。私が税理士に丸投げして大失敗したように、まずは経営者自身が、自社の課題を明確にすることがスタートラインです。

- 自社の事業における「弱み」は何か?(技術、人材、販売チャネルなど)

- 外部の力を使って、5年後、10年後にどんな「未来」を実現したいのか?

- そのために、どんな技術やアイデア、パートナーが必要なのか?

これを言語化し、社内で共有すること。ここが曖昧なままでは、どんなに良いパートナー候補が現れても、その価値を正しく判断することはできません。

ステップ2:「年間350万円のキャッシュ」を生んだ税理士との出会い方

自社の方向性が見えたら、次に探すべきは信頼できるパートナーです。そして、オープンイノベーションの第一歩における最も身近で重要なパートナーが、税理士です。

私は6人もの税理士と合わず、7人目にしてようやく理想のパートナーに出会うことができました。その結果どうなったか。役員報酬の最適化や経費の見直しなど、的確なアドバイスによって、年間350万円ものキャッシュが会社に残るようになったのです。これは、単に税務申告を代行するだけの税理士では、決して実現できませんでした。

では、どうすればそんな税理士に出会えるのか。私の経験から言えるのは、ただ一つ。「この制度に詳しいですか?」とストレートに聞いてみることです。

「2026年度の改正でオープンイノベーション促進税制が拡充されたそうですが、うちで活用できますか?」

この質問に対する税理士の反応で、その人があなたの会社の未来を真剣に考えてくれるパートナーかどうかが分かります。曖昧な答えしか返ってこない、あるいは制度自体を知らないようなら、その人はパートナーとして不適格かもしれません。

ステップ3:出資・M&Aの前に必ず確認すべき「3つのリスク」

信頼できる税理士を見つけ、いよいよ具体的な出資やM&Aの検討段階に入ったら、節税というメリットに目がくらんではいけません。かつての私が「攻めすぎる節税提案」にリスクを感じたように、メリットの裏には必ずリスクが存在します。

最低でも、以下の3つのリスクについては、税理士や弁護士などの専門家チームを組んで徹底的に検証すべきです。

- 事業シナジーのリスク

相手の技術やサービスが、本当に自社の事業と相乗効果を生むのか。期待した効果が得られない可能性はないか。 - 財務・法務リスク

相手企業が抱える簿外債務や訴訟リスクはないか。デューデリジェンス(資産査定)を徹底する必要があります。 - 税務リスク

今回の税制を適用するための要件を本当に満たしているか。将来、税務調査で否認されるリスクはないか。

特に、私が経験したように「税務は得意でも、経営アドバイスは苦手」という専門家もいます。それぞれの専門家の役割を理解し、信頼できるチームで多角的にリスクを洗い出すことが、成功の絶対条件です。

よくある質問(FAQ)

Q: この税制、うちのような小さな会社でも使えますか?

A: はい、使えます。特に今回の改正で、将来的なM&Aを見据えた少額からの出資も対象になりやすくなりました。重要なのは会社の規模よりも、「外部の技術やアイデアを取り入れて成長したい」という意思です。まずは信頼できる税理士に相談してみましょう。

Q: スタートアップ企業を探すにはどうすればいいですか?

A: 専門のマッチングプラットフォームや、地域の商工会議所、金融機関などが開催するイベントを活用するのが一般的です。ただし、私が7回税理士を変えて学んだのは「紹介だから安心とは限らない」ということです。必ずご自身の目で事業内容や経営者をしっかり見極めてください。

Q: 税理士に相談したいのですが、何から話せばいいか分かりません。

A: 「2026年度の税制改正で、オープンイノベーション促進税制が拡充されたと聞きました。うちの会社で活用できる可能性はありますか?」と、この記事を見せながら聞いてみるのが一番です。その際の税理士の反応が、あなたの会社の未来を共に考えられるパートナーかどうかの試金石になります。

Q: M&Aはリスクが高いイメージがあります。

A: 正直に言うと、リスクはあります。だからこそ、経営者、税理士、弁護士などの専門家チームで臨むことが不可欠です。私が経験したように「税務は得意でも、経営アドバイスは苦手」という専門家もいます。それぞれの役割を理解し、信頼できるチームを組むことが成功の鍵です。

Q: 制度の適用期限はいつまでですか?

A: 現時点では、令和7年度末(2026年3月31日)までの出資やM&Aが対象とされています。しかし、税制は毎年のように見直されます。チャンスを逃さないためにも、早めに情報収集と準備を始めることを強くお勧めします。

まとめ

7回の税理士変更という遠回りをしてきた私ですが、一つだけ確信していることがあります。それは「変化を恐れるな、現状維持こそがリスク」だということです。今回の研究開発税制の改正は、国が「もっと外部と連携してイノベーションを起こせ」と強く後押ししている証拠です。

このチャンスを活かせるかどうかは、経営者であるあなたの決断にかかっています。そして、その第一歩は、決して難しいものではありません。

まずは、あなたの会社の未来を真剣に考えてくれるパートナー、つまり信頼できる税理士に相談することから始めてみませんか。

そうだ、税理士を変えよう。そして、新しい成長の扉を開きましょう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 税理士選びと同じくらい大切な「資金繰り」の話

━━━━━━━━━━━━━━━━━━━━━━━━

どんなに利益が出ていても、手元の現金が尽きれば会社は回りません。

経営を続けていると、「今すぐ現金が必要」という場面はある日突然やってきます。

そんなときの選択肢の一つが、売掛金を早期資金化するファクタリングです。

弊社(株式会社ウェブブランディング)が運営する「ファクタリングベスト」なら、独自の優良基準を満たしたファクタリング会社最大4社に、無料・最短1分で一括見積もりを依頼できます。

ファクタリングは手数料の幅が大きく、1社だけの見積もりで決めると損をしがちです。

急な資金需要に備えて、まずは相場を知るところから始めてみてください。