税理士のミスによって追徴課税が発生した場合、多くの経営者が「これは誰が支払うべきなのか」「税理士に責任を問えるのか」という疑問を抱きます。

この記事では、税理士のミスで追徴課税が発生した場合の責任の所在、損害賠償請求の具体的な方法、そして同じ失敗を繰り返さないための予防策について、私の実体験と法的知識を踏まえて徹底解説します。

税理士との関係に悩む経営者の皆さんが、適切な判断と行動を取るための完全ガイドとしてお役立てください。

【この記事の結論】税理士のミスによる追徴課税まとめ

| 疑問点 | 結論 |

|---|---|

| 追徴課税の支払い義務は? | 原則として「納税者(あなた)」が支払います。 |

| 税理士に責任は問える? | 税理士のミスが原因であれば「損害賠償請求」が可能です。 |

| 請求できる損害は? | 過大に支払った税金など。ただし、加算税や延滞税は原則対象外です。 |

| ミスが発覚したら、まず何をすべき? | 証拠を確保し、税理士損害賠償に強い「弁護士」に相談することが最善です。 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

まず知っておくべき大前提!追徴課税は誰が支払うのか?

税理士のミスが発覚し、税務署から追徴課税の通知が届いたとき、多くの経営者が真っ先に頭に浮かべるのは「この税金は、一体誰が支払う責任があるのか?」という疑問でしょう。

私も最初は、「ミスをした税理士が支払うべきだ」と当然のように考えていました。しかし、これは大きな誤解だったのです。

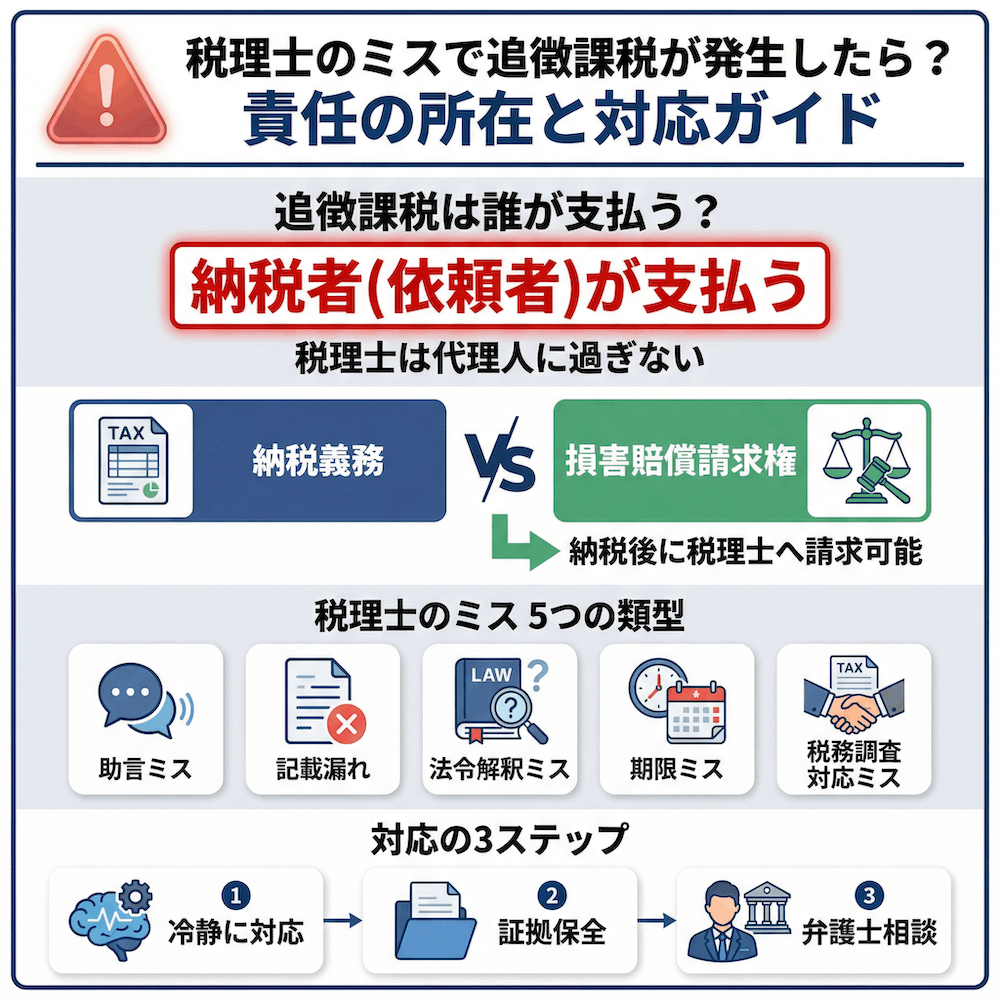

【原則】追徴課税は納税者(依頼者)が支払う

結論から言うと、追徴課税の支払い義務は、原則として納税者、つまり依頼者である会社や個人事業主にあります。これは、税法上の納税義務者はあくまで納税者本人であり、税理士は申告を代理する「代理人」に過ぎないからです。

私も2回目の税理士のミスで役員貸付金の問題が発覚した際、当然のように税理士が責任を取ってくれるものだと思い込んでいました。しかし、税理士から告げられたのは「追徴課税は、まず御社で納付していただく必要があります」という、にわかには信じがたい言葉でした。

この事実は、経営者として絶対に知っておかなければならない大前提です。

税理士のミスでも納税義務は消えない理由

なぜ、税理士のミスであっても納税者が支払わなければならないのでしょうか。それは、日本の申告納税制度が、納税者自身が自らの所得や税額を計算し、申告・納税することを基本としているからです。

税理士は、あくまでそのプロセスを専門家としてサポートする存在です。税理士法第2条でも、税理士の業務は「税務代理」「税務書類の作成」「税務相談」と定められており、納税義務そのものを肩代わりするものではありません。

したがって、たとえ申告内容に誤りがあったとしても、最終的な納税責任は納税者自身が負うことになるわけです。

ただし、税理士に損害賠償請求は可能

では、経営者はただ泣き寝入りするしかないのでしょうか。そんなことはありません。ここで重要なのが、「納税義務」と「損害賠償請求権」は全くの別物であるという点です。

追徴課税を納税者が支払った後、その原因が税理士のミス(専門家としての注意義務違反)にあることが証明できれば、納税者は税理士に対して損害賠償を請求することができます。

私も当初はこの区別が理解できず、「なぜこちらが支払った上で、さらに請求しなければならないのか」と非常に混乱しました。しかし、まずは納税義務を果たし、その上で税理士の責任を追及するというのが、法的な手続きの正しい順序ということです。

| 項目 | 責任の所在 | 根拠 |

|---|---|---|

| 追徴課税の支払い義務 | 納税者(依頼者) | 申告納税制度・税法 |

| 損害賠償請求権 | 税理士(ミスがあった場合) | 民法(債務不履行・不法行為) |

税理士のミスとは?具体的な5つの類型

税理士のミスと一口に言っても、その内容は多岐にわたります。ここでは、実際に損害賠償請求の対象となりやすい5つの類型について、私の経験も交えながら解説します。

助言ミス:すべき助言をしなかった、または誤った助言をした

税理士の最も重要な役割の一つが、税務に関する適切な助言です。しかし、有利な税制の適用を提案しなかったり、逆に誤った節税アドバイスをしたりするケースが少なくありません。

私の7回の税理士変更経験から言えるのは、税理士には大きく分けて2つのタイプがいるということです。一つは「節税提案が弱い税理士」で、もう一つは「攻めすぎる税理士」です。

前者は安全運転すぎて、本来受けられるはずの特例や控除を見逃してしまいます。後者は、グレーゾーンに踏み込みすぎて、税務調査で否認されるリスクを高めてしまいます。どちらも経営者にとっては大きな損失につながります。

申告書等の記載漏れ・誤記載・提出漏れ

申告書の作成は税理士の基本業務ですが、記載漏れや誤記載、提出漏れといったミスは意外と多く発生しています。

- 消費税の簡易課税制度の届出忘れ

本来有利な簡易課税制度を適用できたにもかかわらず、届出を忘れたために原則課税となり、納税額が増加するケース - 小規模宅地等の特例の適用忘れ

相続税申告で、最大80%の評価減が受けられる特例を適用し忘れ、多額の相続税を納付してしまうケース

私の2回目の税理士による役員貸付金1,500万円発生も、まさにこの類型に該当します。経理処理のミスにより、実際には借入していないにもかかわらず、社長個人に役員貸付金が計上されてしまいました。

この問題は、税理士が会計データを適切にチェックし、不適切な処理を是正していれば防げたはずのものでした。

三段論法のミス:法令解釈・事実認定・法の適用の誤り

税務の世界では、「法令の解釈」→「事実関係の認定」→「法の適用」という三段論法で判断が行われます。このいずれかの段階でミスがあると、誤った結論に至ってしまいます。

- 税法の解釈を誤った

法令の条文や通達の読み方を間違え、誤った処理をしてしまうケース - 事実関係の認定を誤った

依頼者から聞いた情報を誤って理解したり、確認不足で事実と異なる前提で処理してしまうケース - 法の適用を誤った

法令の解釈も事実認定も正しいのに、両者を結びつける際に誤った結論を導いてしまうケース

これらは専門的な知識が必要な領域ですが、税理士の基本的な能力が問われる部分でもあります。

期限に関するミス:申告期限・届出期限の遅延

税務には様々な期限が設定されており、期限を過ぎると特例が適用できなくなったり、加算税が課されたりします。

- 法定納期限までに申告書を提出しなかった

無申告加算税や延滞税が課されるだけでなく、青色申告の承認取消しにつながる可能性もあります - 消費税の届出等を期限内に提出しなかった

簡易課税制度や課税事業者選択など、消費税関連の届出は期限が厳格で、一日でも遅れると適用できなくなります

私の1回目の税理士は、レスポンスが非常に遅く、確定申告の時期にしか連絡が来ませんでした。このような税理士は、重要な期限を逃すリスクが高いと言えます。

税務調査対応のミス:誤った対応によるペナルティ

税務調査への対応も、税理士の重要な業務の一つです。しかし、説明不足や誤った主張により、本来課されないはずの重加算税が課されてしまうケースもあります。

税務調査では、税理士の対応次第で結果が大きく変わることがあります。適切な資料の準備、調査官への丁寧な説明、法的根拠に基づいた主張など、税理士の経験と能力が試される場面です。

誤った対応により、本来認められるはずの経費が否認されたり、より重いペナルティが課されたりすることもあるため、税務調査への適切な対応は非常に重要です。

税理士が法的責任を負う2つの根拠

税理士のミスにより損害が発生した場合、法的にはどのような根拠で責任を追及できるのでしょうか。主に2つの法的根拠があります。

債務不履行に基づく損害賠償責任(民法415条)

税理士と依頼者の間には、通常「準委任契約」が結ばれています。準委任契約とは、法律行為以外の事務処理を委託する契約のことで、税理士は契約内容に従い、専門家として通常期待される注意(善管注意義務)を払って業務を行う義務があります。

この義務に違反し、依頼者に損害を与えた場合、債務不履行に基づく損害賠償責任が発生します。重要なのは、債務不履行責任では立証責任が税理士側にあるという点です。つまり、税理士が「自分は善管注意義務を果たした」ことを証明しなければ、責任を免れることができないのです。

不法行為に基づく損害賠償責任(民法709条)

契約関係がない場合でも、税理士の故意または過失によって依頼者の権利が侵害され、損害が発生した場合には、不法行為に基づく損害賠償責任が成立します。

不法行為責任の場合、立証責任は依頼者側にあるという点が債務不履行責任と異なります。つまり、依頼者が「税理士に過失があった」「損害が発生した」「過失と損害の間に因果関係がある」ことを証明しなければなりません。

実務上は、まず契約関係に基づく「債務不履行責任」を主な根拠として請求し、予備的に「不法行為責任」を主張することが一般的です。立証責任の観点から、債務不履行責任の方が依頼者にとって有利だからです。

税理士の7つの注意義務:どこまでが税理士の責任か?

税理士が善管注意義務を果たしたかどうかを判断する際、具体的にどのような義務が課されているのでしょうか。ここでは、実務上重要とされる7つの注意義務について解説します。

説明助言義務:クライアントが適切に判断できるように説明・助言する

税理士は、依頼者が税務上の判断を適切に行えるよう、専門的な知識を分かりやすく説明し、助言する義務があります。これは最もトラブルになりやすい義務の一つです。

例えば、複数の選択肢がある場合にそれぞれのメリット・デメリットを説明しなかったり、リスクのある処理について十分な説明を怠ったりした場合、この義務違反に問われる可能性があります。

私の経験から言えば、「説明が不十分な税理士」には共通の特徴があります。専門用語を多用し、経営者が理解できているかを確認せず、質問しにくい雰囲気を作ってしまうのです。このような税理士とは、早めに関係を見直すべきでしょう。

有利選択義務:法令の範囲内でクライアントに有利な方法を選択する

法令の範囲内で、依頼者にとって最も税負担が軽くなるような方法を選択する義務です。

- 消費税の計算方法(原則課税か簡易課税か)

- 特別償却や税額控除の適用

- 小規模宅地等の特例の適用

これらの選択肢がある場合、税理士は依頼者にとって有利な方法を選ばなければなりません。適用できるはずの特例を見落としたり、不利な計算方法を選択したりした場合は、この義務違反が問われます。

不適正処理是正義務:クライアントの不適正な処理を是正する

依頼者が誤った経理処理を行っていることを発見した場合、それを指摘し、正しい処理に導く義務です。

私のケースのように、役員貸付金につながるような不適切な処理を税理士が見過ごし、是正しなかった場合は、この義務違反が問われる可能性があります。「クライアントの言いなりになる税理士」は、一見親切に見えますが、実は専門家としての責任を果たしていないと言えます。

前提事実の確認義務:法令適用の前提となる事実を確認する

税法を適用する前提として、事実関係を正確に把握する義務です。

- 依頼者への質問

- 書類の精査

- 不十分な場合の追加調査

これらを怠り、誤った事実認定に基づいて処理を行った場合、この義務違反が問われます。

積極調査義務:疑問や不十分な点があれば積極的に調査する

依頼者の説明や資料に疑問がある場合、積極的に尋ね、資料の提示を請求する義務です。

「依頼者が言ったから」「資料がなかったから」という理由で、疑問を放置したまま処理を進めることは許されません。税理士には、疑問点を解消するまで積極的に調査する義務があります。

税法以外の法令調査義務:税法適用の前提として他の法律を調査する

税務の判断には、税法だけでなく、会社法、民法、商法など、他の法令の知識も必要となることがあります。

例えば、役員報酬の損金算入の可否を判断する際には、会社法上の手続きが適切に行われているかを確認する必要があります。税法以外の法令についても調査する義務があることを、税理士は認識しておかなければなりません。

第三者に対する義務:公正な立場で適正な納税義務の実現を図る

税理士は、納税者の代理人であると同時に、公正な立場で適正な納税義務を実現する使命があります。税理士法第1条には、「税理士は、税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそって、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする」と明記されています。

つまり、税理士は依頼者の利益だけを追求するのではなく、適正な納税義務の実現という公共的な使命も担っているのです。この使命に反する行為は、税理士としての責任を問われることになります。

損害賠償請求できる損害とできない損害

税理士に損害賠償を請求できるとしても、発生した損害のすべてが対象となるわけではありません。ここを理解しておくことが、交渉を有利に進める上で非常に重要です。

損害賠償請求できる損害

以下のような損害は、税理士への損害賠償請求の対象となる可能性が高いです。

- 過大申告による還付不能額

本来納める必要のない税金を過大に申告してしまい、還付を受けられなくなった金額 - 有利な特例を適用しなかったことによる納税額の増加

小規模宅地等の特例、配偶者控除、各種税額控除など、適用できたはずの特例を見落としたことによる損害 - 税理士のミスにより本来より多く支払った税額

計算ミスや適用誤りにより、本来の納税額より多く支払ってしまった金額 - 弁護士報酬などの争訟費用

損害賠償請求にかかる弁護士費用の一部(通常は損害額の10〜20%程度)

これらの損害は、税理士職業賠償責任保険でも補償される範囲に含まれることが多いです。

損害賠償請求できない損害

一方、以下のような損害は、原則として損害賠償の対象外となります。

- 加算税・延滞税・利子税などの附帯税

これらは納税義務違反に対する行政上のペナルティであり、税理士職業賠償責任保険の補償対象外です - 過少申告後の修正申告により本来納付すべき本税

税理士のミスがなくても、いずれは支払うべき税金だったため、損害とは認められません - 重加算税を課されたことに起因する損害

重加算税は、納税者による意図的な仮装・隠蔽があった場合に課されるものであり、税理士の責任とは言えません - 税理士の故意で生じた損害

税理士が意図的に不正な処理を行った場合、保険では補償されません

グレーゾーン:本税の扱い

過少申告の場合の本税は、原則として損害賠償の対象外です。なぜなら、「本来納付すべき税額」は、税理士のミスがなくても支払う必要があったものだからです。

しかし、過大申告の場合の還付不能額は、損害賠償の対象となります。また、判例によっては、過少申告の場合でも、税理士の説明義務違反が認められ、本税についても税理士の責任が認められたケースがあります。

この「本税の扱い」は非常に複雑で、個別の事案によって判断が分かれるため、必ず弁護士に相談することをおすすめします。

| 損害の種類 | 請求の可否 | 理由 |

|---|---|---|

| 本来納めるべき税金(本税) | できない | 税理士のミスがなくても、いずれは支払うべき税金だから。 |

| 過少申告加算税・無申告加算税 | できないことが多い | 税理士職業賠償責任保険の補償対象外であり、納税者の最終確認責任も問われるため。 |

| 延滞税 | できないことが多い | 本税の納付が遅れたことに対する利息であり、納税者が資金を得た(納税を免れた)期間の利益と相殺されると考えられるため。 |

| 重加算税 | できない | 納税者による意図的な仮装・隠蔽があった場合に課されるものであり、税理士の責任とは言えないため。 |

| 税理士のミスにより過大に支払った税金 | できる | 税理士のミスがなければ支払う必要のなかった金額であり、直接的な損害と認められるため。 |

| 損害賠償請求にかかる弁護士費用 | できる | 税理士の不法行為と相当因果関係のある損害として、一部が認められる可能性がある。 |

税理士のミスが発覚したら最初にすべき5つのこと

税理士のミスが発覚した瞬間、多くの経営者は怒りや不安で頭がいっぱいになります。私もそうでした。しかし、感情的な対応は事態を悪化させる可能性があります。

ここでは、税理士のミスが発覚したら最初にすべき5つのステップを解説します。

ステップ1:冷静になり、感情的な対応を避ける

怒りや不安は当然の感情ですが、感情的に税理士を責めたり、すぐに契約を解除したりするのは得策ではありません。まずは深呼吸をして、冷静になることが重要です。

私も最初は怒りで頭がいっぱいでしたが、冷静になることで、次に何をすべきかが見えてきました。感情的な対応は、後の交渉や法的手続きにおいて不利に働くこともあります。

ステップ2:事実関係を時系列で整理する

いつ、何が、どのように起こったのかを時系列で記録してください。

- いつ税理士に業務を依頼したのか

- いつ申告書が提出されたのか

- いつ税務調査が入ったのか

- いつミスが発覚したのか

- 税理士とどのようなやり取りがあったのか

これらを時系列で整理することで、事実関係が明確になり、後の弁護士相談や損害賠償請求に必須の資料となります。記憶が新しいうちに、できるだけ詳細に記録しておくことをおすすめします。

ステップ3:証拠となる書類・データを保全する

以下のような証拠となる書類やデータを保存してください。

- 契約書

税理士との顧問契約書。業務範囲や責任の所在が明記されています。 - 申告書の控え

ミスがあったとされる年度の申告書と、過去の正常な申告書。 - 税務署からの通知書

追徴課税の通知書、税務調査の結果通知など。 - 税理士とのメールやチャットのやり取り

指示内容や説明、報告などが記録されています。 - 議事録

税理士との面談記録や、税務調査の立会記録など。 - 会計データ

ミスの原因となった会計処理がわかるデータ。

これらのデータは、複数箇所にバックアップすることを強く推奨します。クラウドストレージと外付けハードディスクなど、異なる媒体に保存しておくと安心です。

ステップ4:税理士に事実確認と説明を求める

まずは税理士に連絡し、事実関係と法令関係の説明を求めましょう。誠実な税理士であれば、ミスを認め、今後の対応について説明してくれるはずです。

この段階での税理士の対応が、今後の関係を左右します。ミスを認めず、責任を回避しようとする税理士であれば、早めに弁護士に相談し、法的手続きを検討すべきでしょう。逆に、ミスを認め、誠実に対応しようとする税理士であれば、話し合いによる解決の可能性もあります。

ステップ5:税理士損害賠償に精通した弁護士に相談する

自己判断で示談せず、必ず専門家に相談することを強調します。税理士損害賠償は、税法、損害賠償法、税理士業務に関する高度な専門知識が必要であり、通常の弁護士では対応が難しい分野です。

税理士損害賠償に精通した弁護士に相談することで、以下のメリットがあります。

- 損害賠償請求が可能かどうかの法的判断

- 請求できる損害の範囲と金額の算定

- 時効の確認と対応

- 税理士または保険会社との交渉の代理

- 必要に応じた訴訟の提起

弁護士費用を惜しんで安易に示談すると、結果的に損をする可能性が高いです。まずは無料相談を利用して、専門家の意見を聞くことをおすすめします。

損害賠償請求の具体的な3つの方法

税理士への損害賠償請求には、主に3つの方法があります。それぞれのメリット・デメリットを理解した上で、最適な方法を選択することが重要です。

方法1:内容証明郵便による請求

弁護士に依頼して、内容証明郵便を税理士に送付します。内容証明郵便とは、「いつ、どのような内容の文書を、誰から誰宛に差し出されたか」を日本郵便が証明してくれるサービスです。

内容証明郵便に記載すべき内容

- 請求者(依頼者)と被請求者(税理士)の情報

- 税理士のどのような注意義務違反(ミス)によって、どのような損害が発生したか

- 請求する損害賠償の金額とその内訳

- 支払い期限

- 期限内に支払いがない場合は、法的措置を講じる旨

税理士の対応パターンとそれぞれへの対応

内容証明郵便を送付した後、税理士からは以下のような反応があります。

- 無視する

期限内に何の反応もない場合は、次のステップ(訴訟)に進む準備をします。 - 反論する

ミスを認めず、責任を否定する場合は、証拠を基に反論し、交渉を続けるか、訴訟に進みます。 - 話し合いを求める

ミスを認め、示談による解決を提案してくる場合は、弁護士と相談の上、交渉に応じます。

内容証明郵便には、消滅時効の進行を6ヶ月間停止させる効果もあります。時効が迫っている場合は、まず内容証明郵便を送付することで、時間的余裕を確保できます。

方法2:示談による解決

話し合いによる合意で解決する方法です。多くの場合、税理士が加入している税理士職業賠償責任保険の保険会社が交渉の窓口となります。

合意書に記載すべき内容

- 紛争内容の確認

- 和解金額

- 支払期限と支払方法

- 債権債務の清算(これ以外に債権債務がないことの確認)

示談のメリット

- 時間と費用を節約できる

- 訴訟のストレスを避けられる

- 柔軟な解決が可能(金銭以外の条件も含められる)

示談のデメリット

- 金額が低くなる可能性がある

- 保険会社の主張に押し切られるリスクがある

私自身、この交渉の段階で精神的にかなり消耗しました。専門的な法律論や保険約款の話をされても、素人では太刀打ちできません。この経験から、交渉は必ず弁護士に依頼するべきだと痛感しています。

弁護士が代理人として交渉することで、対等な立場で話を進めることができ、有利な条件での解決(示談)が期待できます。安易に示談せず、弁護士に相談してから決めることを強く推奨します。

方法3:裁判による解決

交渉が決裂し、示談に至らなかった場合の最終手段が、裁判所への提訴です。

民事訴訟の流れ

- 訴状の作成と提出

- 第1回口頭弁論

- 証拠の提出と証人尋問

- 判決

訴訟にまで発展すると、時間も費用もさらにかかります。判決が出るまでに1年以上かかることも珍しくありません。

証拠の重要性

裁判では、税理士のミスと損害の因果関係を証拠によって立証する必要があります。前述した証拠の保全が、ここで非常に重要になります。

法律構成

債務不履行または不法行為のいずれか、あるいは両方を主張します。前述の通り、立証責任の観点から、債務不履行を主な根拠とすることが一般的です。

裁判のメリット

- 適正な賠償額の獲得が期待できる

- 判決により法的に決着がつく

裁判のデメリット

- 時間と費用がかかる

- 精神的な負担が大きい

- 勝訴しても、税理士に支払能力がなければ回収できない

しかし、税理士の責任が明白で、かつ損害額が大きい場合には、訴訟も辞さないという強い姿勢で臨むことが、結果的に交渉を有利に進める圧力となることもあります。訴訟を視野に入れるかどうかも含め、弁護士と慎重に戦略を練ることが重要です。

| 方法 | メリット | デメリット | 適している場合 |

|---|---|---|---|

| 内容証明郵便 | 時効の停止効果、正式な請求の意思表示 | それだけでは解決しない | まず最初のステップとして |

| 示談 | 時間と費用の節約、柔軟な解決 | 金額が低くなる可能性 | 税理士が誠実に対応する場合 |

| 裁判 | 適正な賠償額、法的決着 | 時間と費用がかかる | 税理士が責任を認めない場合、損害額が大きい場合 |

税理士職業賠償責任保険の仕組みと限界

税理士のミスによる損害賠償請求を考える上で、税理士職業賠償責任保険の仕組みを理解しておくことは非常に重要です。なぜなら、実際の交渉相手は税理士個人ではなく、保険会社になることが多いからです。

税理士職業賠償責任保険とは

税理士職業賠償責任保険は、日本税理士会連合会を保険契約者とする団体契約です。ほとんどの税理士が加入しており、税理士のミスにより依頼者に損害が発生した場合、保険金が支払われる仕組みになっています。

この保険があることで、税理士個人に支払能力がなくても、一定の範囲で損害の補償を受けられる可能性があります。

補償される損害

以下のような損害は、税理士職業賠償責任保険で補償される可能性があります。

- 特例適用の失念などにより納税額が過大となった場合の法律上の賠償金

- 弁護士報酬などの争訟費用

具体例

- 消費税の簡易課税制度の届出忘れにより、原則課税となり納税額が増加した

- 小規模宅地等の特例の適用忘れにより、相続税が過大となった

- 配偶者控除の適用忘れにより、所得税が過大となった

これらのケースでは、保険金が支払われる可能性が高いです。

補償されない損害

一方、以下のような損害は、税理士職業賠償責任保険の補償対象外です。

- 加算税・延滞税

行政上のペナルティであり、補償対象外 - 過少申告後の本税

本来納付すべき税額であり、損害とは認められない - 重加算税を課されたことに起因する損害

納税者の仮装・隠蔽が前提であり、税理士の責任とは言えない - 税理士の故意で生じた損害

意図的な不正は補償されない - 免責金額30万円以下の損害

30万円以下の少額の損害は補償されない

保険があっても安心できない理由

税理士職業賠償責任保険があるからといって、安心できるわけではありません。以下の理由から、保険金が支払われないケースも少なくないです。

- 保険金の支払限度額がある

損害額が大きい場合、全額カバーされない可能性があります。 - 補償されない損害が多い

前述の通り、加算税や延滞税、過少申告後の本税などは補償対象外です。 - 保険会社の審査がある

保険会社は、税理士に本当に責任があるのか、損害額は適正かなどを厳しく審査します。

「保険があるから大丈夫」という税理士の言葉を鵜呑みにしてはいけません。保険で補償される範囲は限定的であり、依頼者が泣き寝入りせざるを得ないケースも多いのが現実です。だからこそ、税理士選びは慎重に行い、ミスを未然に防ぐことが最も重要なわけです。

損害賠償請求権の時効:いつまで請求できるのか?

税理士への損害賠償請求権は、永久に認められるわけではありません。法律で定められた期間内に請求しないと、時効によって権利が消滅してしまいます。

この時効のルールは、2020年4月1日に施行された改正民法によって変更されており、いつミスが発生したかによって適用される法律が異なるため、特に注意が必要です。

債務不履行に基づく損害賠償請求権の時効(2020年4月1日以降発生)

2020年4月1日以降に発生した債権については、以下の2つの時効期間があり、いずれか早い方で時効が成立します。

- 権利を行使できることを知った時から5年

- 権利を行使できる時から10年

2020年3月31日以前に発生した債権については、改正前の民法が適用され、時効は原則として「権利を行使できる時から10年」となります。

不法行為に基づく損害賠償請求権の時効

不法行為に基づく損害賠償請求権の時効は、債務不履行より短く設定されています。以下の2つの時効期間があり、いずれか早い方で時効が成立します。

- 損害及び加害者を知った時から3年

- 不法行為の時から20年

債務不履行に基づく請求より時効期間が短いため、実務上は債務不履行責任を主張することが多いのです。

| 請求の根拠 | 時効の期間(2020年4月1日以降に発生した債権) | ポイント |

|---|---|---|

| 債務不履行 | ①権利を行使できることを知った時から5年 ②権利を行使できる時から10年 | ①と②のいずれか早い方で時効が成立 |

| 不法行為 | ①損害及び加害者を知った時から3年 ②不法行為の時から20年 | ①と②のいずれか早い方で時効が成立 |

時効の起算点の判断が難しい理由

時効を考える上で最も重要かつ難しいのが、「いつから時効期間のカウントが始まるのか(起算点)」という問題です。

- 「権利を行使できることを知った時」とは?

税理士のミスを具体的に認識した時点を指すと考えられます。例えば、税務調査で指摘を受け、追徴課税の通知が来た時点などが考えられます。 - 「権利を行使できる時」とは?

申告期限日など、税理士の義務違反行為があった時点を指すと考えられます。 - 「損害及び加害者を知った時」とは?

税理士のミスにより損害が発生したことを認識した時点を指します。

この「知った時」の解釈は非常に専門的で、個別の事案によって判断が分かれるため、素人判断は禁物です。「もう時効だから」と諦める前に、必ず弁護士に相談してください。

時効の完成猶予と更新

時効が迫っている場合でも、以下の方法により時効の進行を止めることができます。

- 裁判上の請求

訴訟を提起することで、時効の進行が止まります。 - 催告(内容証明郵便)

内容証明郵便を送付することで、6ヶ月間時効の進行を停止させることができます。ただし、その6ヶ月以内に裁判上の請求などを行わなければ、時効は進行します。 - 承認

税理士が債務の存在を認めることで、時効が更新(リセット)されます。

私の場合も、ミスの発覚から時間が経過していたため、時効が大きな懸念事項でした。すぐに弁護士に相談し、時効の起算点について法的な見解を得た上で、迅速に内容証明郵便を送付しました。この初動の速さが、その後の交渉を有利に進める上で非常に重要だったと確信しています。

時効が迫っている場合は、一刻も早く弁護士に相談し、適切な対応を取ることが不可欠です。

税理士損害賠償に強い弁護士の選び方

税理士への損害賠償請求を成功させるためには、税理士損害賠償に精通した弁護士を選ぶことが極めて重要です。しかし、どのようにして「本当に強い弁護士」を見極めればよいのでしょうか。

なぜ税理士損害賠償に強い弁護士が必要なのか

税理士損害賠償は、以下の3つの専門知識が必要な、非常に高度な分野です。

- 税法の知識 → 税理士のミスが税法上どのような問題なのかを理解する必要があります。

- 損害賠償法の知識 → 債務不履行や不法行為など、民法の損害賠償に関する知識が必要です。

- 税理士業務に関する知識 → 税理士の業務範囲や注意義務について、実務的な理解が必要です。

これら3つの知識を兼ね備えた弁護士は、実は多くありません。通常の弁護士では対応が難しい理由は、ここにあります。

選び方1:税理士損害賠償に関する著書・論文を執筆している弁護士

法律専門書や論文を執筆している弁護士は、その分野の専門家である可能性が高いです。なぜなら、出版社や法律雑誌による専門性のスクリーニングがあるからです。

- 「税理士損害賠償」「税理士の注意義務」などをテーマにした書籍を執筆している

- 法律雑誌に税理士損害賠償に関する論文を寄稿している

これらの実績がある弁護士は、税理士損害賠償の専門家として認められていると考えてよいでしょう。

選び方2:税理士会等で研修講師を依頼されている弁護士

税理士会や日本税理士会連合会で、税理士向けの研修講師を務めている弁護士は、税理士業界からも認められている専門家です。

税理士会が研修講師を選ぶ際には、その分野の専門性と実績を重視します。したがって、税理士会で研修講師を務めている弁護士は、税理士損害賠償に関する深い知識と経験を持っていると考えられます。

選び方3:WEB上の情報だけで判断しない

インターネット上には、税理士損害賠償に関する記事を掲載している法律事務所が多数あります。しかし、WEBサイトの開設や記事の執筆は自由であり、それだけでは有効な判断基準とはいえません。

記事の内容から専門性を判断する必要がありますが、一般の経営者には難しいでしょう。したがって、前述の「著書・論文の執筆」「研修講師の実績」といった、第三者による評価を伴う基準で判断することをおすすめします。

弁護士費用の相場と費用対効果

税理士損害賠償請求にかかる弁護士費用の相場は、以下の通りです。

- 相談料 → 1時間あたり1万円〜3万円程度(初回無料の事務所もあります)

- 着手金 → 損害額の10%〜20%程度(最低30万円〜50万円程度)

- 成功報酬 → 回収額の15%〜30%程度

ただし、弁護士や案件の内容により異なります。損害額と弁護士費用を比較し、費用対効果を考えることが重要です。

私の経験から言えるのは、「弁護士費用を惜しんで安易に示談すると、結果的に損をする」ということです。

例えば、損害額が300万円のケースで、弁護士に依頼せず示談した結果、50万円しか回収できなかったとします。一方、弁護士に依頼して着手金50万円、成功報酬30%を支払ったとしても、250万円を回収できれば、手元に残るのは125万円です。明らかに後者の方が有利です。

まずは無料相談を利用して、専門家の意見を聞くことをおすすめします。

よくある質問(FAQ)

Q: 税理士のミスで追徴課税が発生した場合、誰が支払うのですか?

A: 原則として、追徴課税は納税者(依頼者)が支払います。税法上、納税義務を負うのは納税者本人であり、税理士ではありません。ただし、税理士のミスが原因で追徴課税が発生した場合、納税者は税理士に対して損害賠償請求をすることができます。つまり、「まず納税者が追徴課税を支払い、その後、税理士に損害賠償請求をする」という流れになります。

Q: 税理士に損害賠償請求できるのはどのような場合ですか?

A: 税理士が善管注意義務に違反し、その結果として依頼者に損害が発生した場合に損害賠償請求が可能です。具体的には、有利な税制の適用を提案しなかった、申告書の記載を誤った、期限内に申告書を提出しなかった、誤った税務アドバイスをしたなどのケースが該当します。ただし、加算税や延滞税、過少申告後の本税など、損害賠償の対象外となる損害もあります。

Q: 損害賠償請求の時効はいつまでですか?

A: 債務不履行に基づく損害賠償請求権の場合、2020年4月1日以降に発生した損害については、権利を行使できることを知った時から5年、または権利を行使できる時から10年です。不法行為に基づく損害賠償請求権の場合、損害及び加害者を知った時から3年、または不法行為の時から20年です。時効が迫っている場合は、早めに弁護士に相談することをおすすめします。

Q: 税理士職業賠償責任保険があれば、損害は全額補償されますか?

A: いいえ、税理士職業賠償責任保険があっても、全額補償されるとは限りません。加算税・延滞税、過少申告後の本税、重加算税を課されたことに起因する損害などは補償の対象外です。また、免責金額30万円があり、30万円以下の損害は補償されません。さらに、保険金の支払限度額があるため、損害額が大きい場合は全額カバーされない可能性があります。

Q: 税理士のミスが発覚したら、まず何をすべきですか?

A: まず冷静になり、感情的な対応を避けることが重要です。次に、事実関係を時系列で整理し、証拠となる書類やデータを保全してください。その後、税理士に事実確認と説明を求め、税理士損害賠償に精通した弁護士に相談することをおすすめします。自己判断で示談せず、必ず専門家のアドバイスを受けることが大切です。

Q: 税理士を変更すべきタイミングはいつですか?

A: ミスが多い、レスポンスが遅い、説明が不十分、節税提案がない、相性が合わないなどのサインが見られたら、税理士変更を検討すべきです。ただし、決算期や確定申告期は避け、引継ぎがスムーズに行える時期を選ぶことをおすすめします。私の経験上、決算申告が終わった直後が最適なタイミングです。合わない税理士と付き合い続けるよりも、早めに変更する方がリスクを減らせます。

Q: 弁護士費用はどのくらいかかりますか?

A: 弁護士費用は、相談料(1時間あたり1万円〜3万円程度)、着手金(損害額の10%〜20%程度)、成功報酬(回収額の15%〜30%程度)が一般的です。ただし、弁護士や案件の内容により異なります。損害額と弁護士費用を比較し、費用対効果を考えることが重要です。弁護士費用を惜しんで安易に示談すると、結果的に損をする可能性があります。

Q: 税理士との契約書で注意すべき点は何ですか?

A: 業務範囲と責任範囲を明確にすることが最も重要です。「月次顧問料にどこまで含まれているか」「追加料金が発生する業務は何か」を契約書で確認してください。また、解約条項(解約の通知期間、違約金の有無など)も確認しておくことをおすすめします。曖昧な契約は後のトラブルの原因になります。

まとめ

税理士のミスで追徴課税が発生した場合、原則として追徴課税は納税者が支払いますが、税理士のミスが原因であれば損害賠償請求が可能です。

ただし、損害賠償請求には法的根拠と証拠が必要であり、時効もあるため、早めに税理士損害賠償に精通した弁護士に相談することが重要です。

もし今、税理士のミスで追徴課税が発生し、どうすればいいか分からないと悩んでいるなら、まず冷静になり、事実関係を整理し、証拠を保全してください。そして、税理士損害賠償に精通した弁護士に相談し、適切な対応を取ることをおすすめします。

同じ失敗を繰り返さないために、税理士選びのチェックポイントを参考に、信頼できる税理士を見つけてください。

税理士との関係に悩む経営者の皆さんが、この記事を通じて適切な判断と行動を取り、経営を改善するきっかけになれば幸いです。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。