「売上は伸びているのに、なぜか銀行融資の審査に通らない——」

そんな経験はないでしょうか。私は株式会社ウェブブランディングの創業メンバーとして14年間会社経営に携わる中で、7回の税理士変更を経験しました。その過程で痛感したのは、「銀行は決算書の”ある3つの数字”を重点的に見ている」 ということです。

しかも、その数字は税理士の力量によって大きく左右されます。

2回目の税理士のミスで社長に役員貸付金1,500万円が発生してしまった痛い失敗も含め、私の実体験をもとに「銀行が本当に見ている決算書の数字」と「融資を通すための具体的な改善策」をお伝えします。

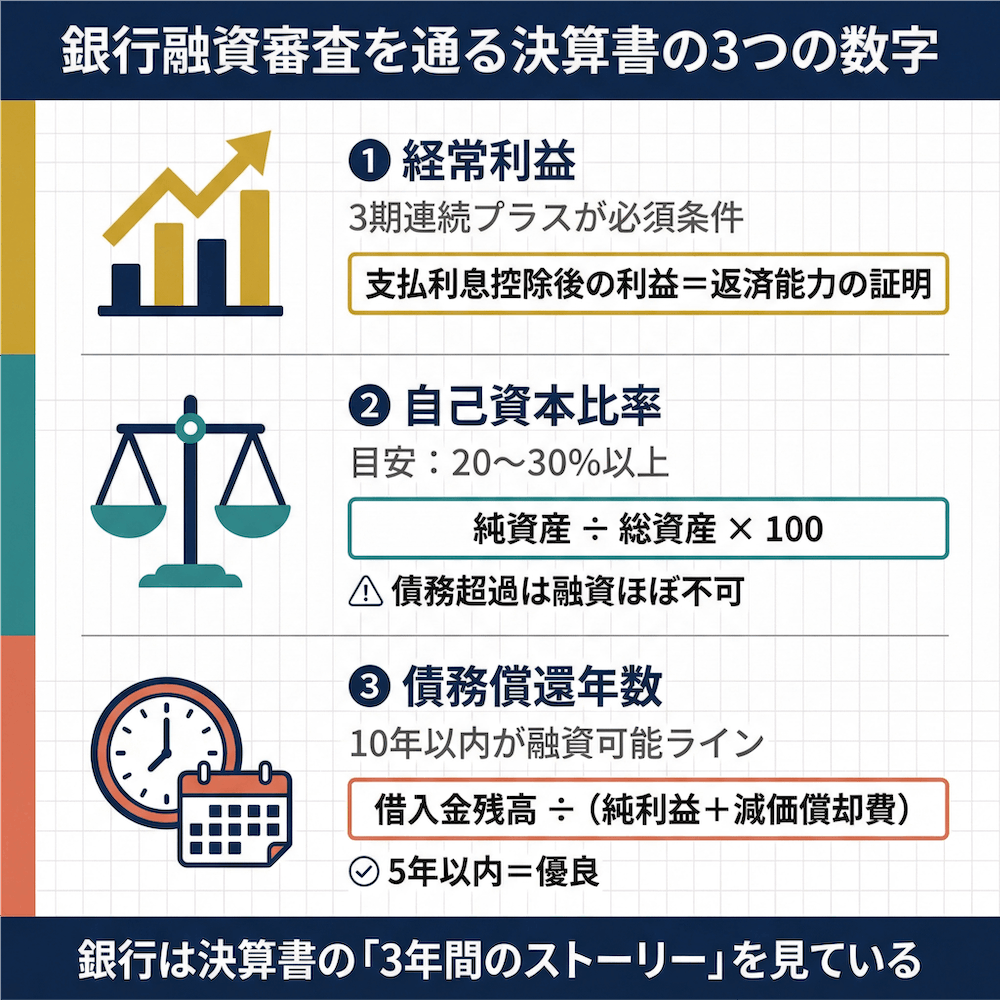

【この記事の結論】銀行融資審査に通らない理由はこの3つ

| 重要な指標 | 銀行が見ているポイント | 目安・合格ライン |

|---|---|---|

| 経常利益 | 借入利息を払った上で、本業以外も含めて利益が出ているか | 3期連続の黒字がカギ |

| 自己資本比率 | 企業の体力。役員貸付金などを引いた「実質的な自己資本」で評価 | 一般的に30%以上(債務超過は融資ほぼ不可) |

| 債務償還年数 | 今の利益水準で、借入金を全額返済するのに何年かかるか | 10年以内(理想は5〜7年以内) |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

銀行融資の審査で決算書が重要視される理由とは?経営者が知るべき基本

銀行が決算書から判断している「返済能力」の正体

正直に言うと、私も最初は「黒字ならば融資なんて簡単に通るだろう」と思っていました。しかし、実際に融資を申し込んで断られた経験から、その考えが甘かったことを思い知らされました。

銀行が決算書から判断しているのは、シンプルに一つ。「この会社に貸したお金は、ちゃんと返ってくるか?」 という返済能力です。

ここで重要なのは、「返済能力=単なる黒字」ではないということ。銀行は、一時的に利益が出ているかどうかではなく、安定的にキャッシュを生み出せる体質かどうかを見ています。

銀行は内部的に企業を格付けしており、ざっくり分けると以下のような評価区分があります。

| 格付け区分 | 概要 | 融資の可否 |

|---|---|---|

| 正常先 | 業績良好、財務内容に問題なし | 融資しやすい |

| 要注意先 | 業績低迷や財務に懸念あり | 条件付きで融資可能 |

| 破綻懸念先 | 経営難、返済が困難 | 融資はほぼ不可 |

| 実質破綻先・破綻先 | 事実上の経営破綻 | 融資不可 |

この格付けは、決算書の数字をもとに行われます。つまり、決算書の内容が銀行からの評価をほぼ決めていると言っても過言ではありません。

過去3期分の決算書が求められる理由

銀行は融資審査の際、直近1期分ではなく過去3期分の決算書の提出を求めます。これは「業績のトレンド」を見るためです。

たとえ直近1期が黒字でも、その前2期が赤字続きであれば「たまたま黒字になっただけでは?」と判断されてしまいます。逆に、3期連続で数字が改善していれば、銀行の評価は格段に上がります。

私自身、7人目の税理士に変更後、3期連続で経常利益がプラスになった時点で、銀行の担当者の態度が劇的に変わったことを覚えています。それまで渋い顔をしていた担当者が、「追加の融資もご検討いかがですか?」と言ってきたのです。

決算書は1年単位の「スナップショット」ではなく、3年間の「ストーリー」として見られている。 この感覚を持っておくことが大切です。

銀行が見ている決算書の数字①:経常利益|3期連続黒字が融資審査のカギ

なぜ銀行は「営業利益」ではなく「経常利益」を最重視するのか

損益計算書には複数の「利益」が並んでいますが、銀行が最も注目するのは経常利益です。

各利益の違いを簡潔に整理すると、以下のとおりです。

- 売上総利益(粗利):売上から原価を引いた利益

- 営業利益:粗利から販管費を引いた、本業の利益

- 経常利益:営業利益に営業外収益・費用(支払利息など)を加減した利益

- 税引前当期純利益:経常利益に特別損益を加減した利益

- 当期純利益:法人税等を引いた最終的な利益

なぜ営業利益ではなく経常利益なのか。それは、経常利益は支払利息を差し引いた後の利益だからです。つまり、経常利益がプラスということは「借入金の利息を払った上で、なお利益が出ている」ことの証明になります。

銀行にとっては「ウチへの利息をちゃんと払えるか?」が最大の関心事ですから、経常利益を重視するのは当然のことです。

「経常利益3期連続プラス」は銀行評価で非常に高い評価を受ける。逆に、3期連続赤字だと融資はほぼ不可能に近い。 これが現実です。

赤字でも融資が通るケース・通らないケース

では、赤字だと融資は絶対に無理なのかというと、そうでもありません。ポイントは赤字の「原因」が説明できるかどうかです。

融資が通る可能性のある赤字:

- 自然災害による一時的な業績悪化

- 大型設備投資による一時的な費用増

- 役員退職金の支払いによる特別損失

融資が厳しい赤字:

- 2〜3期連続の慢性的な赤字

- 売上が減少し続けている赤字

- 原因が説明できない赤字

重要なのは、赤字の理由を論理的に説明できるかどうか。そしてこれは税理士の腕にかかっている部分が大きいです。

実際に、役員退職金を販管費で処理してしまったために営業利益と経常利益の両方がマイナスになってしまった——という事例もあります。本来なら特別損失として計上すべきところを、税理士の判断ミスで営業利益まで赤字に見えてしまうわけです。こうした処理一つで、銀行の評価が大きく変わってしまいます。

【実体験】税理士変更で経常利益が改善し融資がスムーズになった話

7回税理士を変更した私が断言します。決算書の「見え方」は税理士の力量で劇的に変わると。

7人目の税理士に変更してから、私たちの会社には以下のような変化がありました。

- 役員報酬の最適化:社長の役員報酬を適正な金額に見直し、法人側の利益を確保

- 経費の見直し:不要な経費を削減し、利益率を改善

- 小規模企業共済の活用:社長個人の節税と退職金準備を両立

これらの施策により、年間約350万円のキャッシュフローが改善しました。経常利益が安定してプラスを維持できるようになり、銀行の対応が明らかに変わりました。

それまでの税理士は「節税提案が弱い」か「攻めすぎてリスクが高い」かのどちらかでしたが、現在の税理士は「安全かつ効果的な節税」を提案してくれます。このバランス感覚こそが、経常利益の安定と融資対策の両立に欠かせないです。

銀行が見ている決算書の数字②:自己資本比率|債務超過だと融資はほぼ不可能

自己資本比率の計算方法と銀行が見る目安

自己資本比率は、企業の「体力」を測る指標です。計算式はシンプルで、次のとおりです。

自己資本比率(%) = 純資産 ÷ 総資産 × 100

では、銀行はどの程度の自己資本比率を求めているのでしょうか。一般的な目安は以下のとおりです。

| 自己資本比率 | 評価 |

|---|---|

| 50%以上 | 優良企業。財務基盤が安定 |

| 30%以上 | 安定企業。融資も受けやすい |

| 20%以下 | 要注意。財務改善が必要 |

| マイナス(債務超過) | 融資はほぼ不可能 |

ただし、この目安は業種によって大きく異なります。私の会社はIT業界ですが、情報通信業は設備投資が少なく利益率が高いため、自己資本比率の平均が約55%と高水準です。一方、宿泊業・飲食サービス業は約17%と低い傾向にあります。

自社の自己資本比率を確認する際は、同業他社と比較する視点を忘れないでください。

債務超過とは?わずかな差でも致命的になる理由

債務超過とは、負債の総額が資産の総額を上回っている状態です。つまり、貸借対照表上の純資産がマイナスになっている状態を指します。

銀行は債務超過の企業を「返済能力がない会社」とほぼ即座に判断します。たとえ純資産がマイナス数十万円というわずかな差であっても、「債務超過」というレッテルは非常に重くのしかかります。

本音を言えば、こうした「わずかな差」は、税理士の適切なアドバイスがあれば回避できることが多いのです。決算月の前に利益の着地点を予測し、必要に応じて対策を打つ。この当たり前のことをやってくれるかどうかが、税理士の力量の差です。

私の5人目の税理士はIT業界の知識はあったものの、こうした経営アドバイスが弱く、「税務処理だけやってくれればいい」というスタンスでした。それでは不十分です。

銀行は「実質的な自己資本」で評価する|役員貸付金の落とし穴

ここが、この記事で最もお伝えしたいポイントです。

銀行は、決算書上の自己資本をそのまま鵜呑みにしません。回収不能と見なされる資産——特に役員貸付金——を差し引いた「実質的な自己資本」で企業を評価します。

たとえば、純資産が1,000万円であっても、役員貸付金が1,500万円あれば、銀行は実質的な純資産をマイナス500万円と評価します。決算書上は資産超過でも、銀行の目には「実質債務超過」と映るのです。

私自身の痛い経験をお話しします。

2回目に依頼した若手税理士の経理処理ミスにより、社長に役員貸付金1,500万円が発生してしまいました。通帳から支払った会社の経費を「社長の個人的な支出(貸付金)」として誤処理されたのです。社長が立て替えた経費も同様に誤った処理をされ、気がついたときには1,500万円という巨額の役員貸付金が決算書に載っていました。

社長は実際には1円も会社から借りていないにもかかわらず、未だに毎月30万円以上を会社へ返済し続けています。

さらに問題なのは、この役員貸付金が銀行融資の審査で毎回マイナス評価となり、融資額を減額されたこともあったということです。

銀行から見れば、役員貸付金は「経営者が会社の資金を私的に流用している」証拠です。実態がどうであれ、決算書にその数字がある限り、融資審査では不利に働きます。

税理士の経理処理ミスが、会社の融資力を根本から毀損する。 これは私が身をもって学んだ、最も重要な教訓です。

銀行が見ている決算書の数字③:債務償還年数|借金を何年で返せるかの指標

債務償還年数の計算方法をわかりやすく解説

債務償還年数とは、「今の利益水準で、借入金を全額返済するのに何年かかるか」を示す指標です。

もっともシンプルな計算式は次のとおりです。

債務償還年数 = 借入金 ÷(経常利益 + 減価償却費 − 法人税等)

分母の「経常利益 + 減価償却費 − 法人税等」は、いわゆる簡易キャッシュフローと呼ばれるもので、企業が1年間に返済に充てられる資金の目安です。

なお、一般的に金融機関で使われる計算式では、分子の借入金から「正常運転資金」を差し引くケースもあります。

債務償還年数 =(有利子負債 − 正常運転資金)÷(経常利益 + 減価償却費 − 法人税等)

目安は10年以内。 10年を超えると銀行は「返済に時間がかかりすぎる」と慎重になります。理想的には5〜7年以内です。

正直に言うと、私はこの計算式を知ったとき、「なぜ利益が出ているのに融資が渋られたのか」が腑に落ちました。利益が出ていても、借入金が多ければ債務償還年数は長くなり、銀行の評価は下がります。

経営者として、この指標は必ず押さえておくべきです。

返済原資(当期純利益+減価償却費)を増やす具体的な方法

債務償還年数を短くするには、分子(借入金)を減らすか、分母(返済原資)を増やすかのどちらかです。

返済原資を増やすには、以下のアプローチが有効です。

- 売上の拡大:根本的な解決策だが、即効性は低い

- コスト削減:不要な経費の見直しで利益率を改善

- 役員報酬の最適化:法人の利益と個人の手取りのバランスを取る

- 適切な減価償却:資産を一括経費にせず減価償却で計上することで、キャッシュフロー計算上の返済原資を増やす

7人目の税理士は、これらを総合的に提案してくれました。特に「安全かつ効果的な節税」のバランスが絶妙で、4人目の税理士のように攻めすぎてリスクが高い提案とは一線を画していました。

黒字なのに融資が通らない?見落としがちな決算書の”地雷”項目

役員貸付金が融資審査で致命傷になる理由

先ほども触れましたが、改めて強調します。役員貸付金は、融資審査における最大の「地雷」です。

銀行が役員貸付金を嫌う理由は明確です。

- 資産と認めない:回収実績がなければ、不良資産として純資産から差し引かれる

- 資金流用の疑い:「融資した資金が役員に流れるのでは?」という懸念を持たれる

- 経営姿勢への不信感:公私混同の経営と判断される

しかもこの問題は、税理士の経理処理ミスによっても発生しうるわけです。私たちの経験がまさにそうでした。意図的な資金流用ではなく、税理士のミスで発生した役員貸付金であっても、銀行は同じようにマイナス評価します。

不良な売掛金・在庫の水増しも銀行はチェックしている

黒字決算でも油断できないのが、不良な売掛金や滞留在庫の問題です。

銀行は勘定科目内訳書まで細かくチェックしており、2年以上回収できていない売掛金は「実質的に回収不能」と判断します。在庫も同様で、売上に対して不自然に多い在庫は「不良在庫の水増し」を疑われます。

私の経験では、銀行員は決算書の数字の「裏側」を読むプロです。経営者が把握していない不良資産があると、面談で突っ込まれたときに答えられず、信用を失います。

税金・社会保険料の滞納は”一発アウト”

法人税・消費税・社会保険料の滞納は、融資審査において致命的です。銀行は納税証明書の提出を求め、滞納がないかを必ず確認します。

これは税理士が適切にキャッシュフローを管理し、納税スケジュールを案内していれば防げる問題です。私は1人目の税理士のとき、確定申告の時期にしか連絡が来ず、キャッシュフロー管理が疎かになりかけた経験があります。

融資に強い決算書を作るために経営者がすべき3つのこと

決算書を「税理士任せ」にしない|経営者自身が数字を把握する重要性

本音を言えば、多くの中小企業経営者は決算書を税理士に丸投げしています。私もかつてはそうでした。

しかし、6人の税理士と付き合う中で痛感したのは、税務処理と融資対策は別物だということ。税理士は税務のプロですが、必ずしも銀行融資のプロではありません。

だからこそ、経営者自身が最低限、この記事でお伝えした「経常利益」「自己資本比率」「債務償還年数」の3つの数字を把握すべきです。

数字の意味が分からなければ、税理士に説明を求めましょう。それに答えてくれない税理士ならば、変更を検討する価値があります。

月次決算で”融資に強い体質”を作る

年1回の決算だけでは、問題に気づくのが遅すぎます。月次決算で毎月の数字を把握することが、融資に強い体質づくりの基本です。

7人目の税理士と毎月面談するようになって、私は初めて「どの事業が儲かっているか」「どこにコストがかかっているか」が見えるようになりました。これが経営判断の質を劇的に変えたのです。

月次決算がしっかりしていれば、決算月の着地点を事前に予測できます。赤字に転落しそうなら事前に対策を打ち、債務超過を回避する手も打てる。この「先手を打てる体質」が、融資に強い会社の条件です。

融資に強い税理士の見極め方|7回変更して分かった条件

7回の税理士変更を経て、私がたどり着いた「融資に強い税理士の3条件」はこちらです。

- 税務処理が正確であること ——経理処理のミスは役員貸付金問題のように致命傷になる

- 銀行対応の経験が豊富であること ——融資の際に同席し、銀行との交渉をサポートしてくれる

- 経営アドバイスもできること ——月次決算をもとに、経営全体を見てアドバイスしてくれる

6人目の税理士は経営アドバイスは素晴らしかったのですが税務処理が雑でした。5人目はIT知識はあるものの経営アドバイスが弱かった。この3つのバランスが取れている税理士こそが、真に「融資に強い税理士」だと、私は確信しています。

よくある質問(FAQ)

Q: 赤字決算でも銀行融資を受けられることはありますか?

はい、一過性の原因(自然災害、大型設備投資、役員退職金など)による赤字であり、事業計画書で黒字化の見通しを論理的に説明できれば融資が通る可能性はあります。ただし、2〜3期連続の慢性的な赤字は「赤字体質」と判断され、非常に厳しくなります。

Q: 黒字なのに融資審査に落ちるのはなぜですか?

黒字でも、自己資本比率が低い、役員貸付金がある、売掛金に不良債権が含まれている、税金の滞納があるなどの場合は融資に通らないことがあります。銀行は「黒字=安全」とは見ておらず、実際のキャッシュフローや財務の健全性を総合的に判断しています。私の経験でも、利益は出ていたのに役員貸付金問題のせいで融資額を減額されたことがあります。

Q: 債務償還年数は何年以内なら安心ですか?

一般的に10年以内が目安で、理想は5〜7年以内です。業種によって異なりますが、10年を超えると銀行は慎重になります。ただし、近年は平均で10年を超える中小企業も増えており、銀行側も柔軟に対応するケースがあります。

Q: 役員貸付金があると融資は絶対に受けられませんか?

絶対に不可能ではありませんが、大きなマイナス評価となります。銀行は役員貸付金を「回収不能な債権」として自己資本から差し引くため、実質的な債務超過と判断される可能性もあります。役員報酬との相殺や個人資産での返済など、早期解消を税理士に相談しましょう。

Q: 決算書のどこを自分でチェックすればいいですか?

最低限チェックすべきは以下の3つです。

- 経常利益(損益計算書):3期連続でプラスが理想

- 自己資本比率(貸借対照表の純資産÷総資産):30%以上が目安

- 債務償還年数(有利子負債÷簡易キャッシュフロー):10年以内が目安

加えて、「役員貸付金の有無」「長期滞留している売掛金」「在庫の金額推移」も確認しましょう。

Q: 税理士を変えたら本当に融資状況は変わりますか?

変わる可能性は十分にあります。私は7人目の税理士に変更後、適切な節税提案により年間350万円のキャッシュフローが改善し、決算書の質が向上したことで銀行融資がスムーズになりました。融資に強い税理士は、銀行がチェックするポイントを熟知した上で決算書を作成してくれます。

Q: 融資審査に落ちた後、いつ再申請できますか?

一般的には半年〜1年程度期間を空け、落ちた原因を改善した上で再申請するのが望ましいです。同じ銀行に再申請する場合は、前回からの改善点を明確に説明できることが重要です。別の金融機関(信用金庫、日本政策金融公庫など)への申し込みも検討する価値があります。

まとめ

銀行融資の審査に通らない本当の理由は、決算書に表れる「経常利益」「自己資本比率」「債務償還年数」の3つの数字にあります。そして、これらの数字は税理士の力量によって大きく左右されるというのが、7回の税理士変更から得た私の結論です。

1,500万円の役員貸付金問題という痛い失敗も経験しましたが、最終的に理想の税理士に出会い、年間350万円のキャッシュフロー改善と銀行融資のスムーズ化を実現できました。

あなたにお願いしたいのは、今すぐ自社の決算書を開き、3つの数字をチェックすること。 それが、融資審査を突破するための第一歩です。

- 決算書を税理士に任せきりにしない

- 自分で3つの数字を把握する

- 融資に強い税理士をパートナーにする

この3つが、融資審査を突破するための本当のカギです。

「今の税理士に不安がある」「融資がなかなか通らない」「決算書の見方がわからない」——そんなお悩みをお持ちの経営者の方へ。7回の税理士変更で痛い失敗も成功も経験した私が関わる「税理士ベスト」では、融資に強い税理士のご紹介も行っています。

まずは自社の決算書の3つの数字をチェックし、改善が必要だと感じたら、お気軽にご相談ください。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。