正直に言います。

私も14年間で7回も税理士を変えるまで、「事業承継」なんて遠い未来の話だと思っていました。

しかし、会社の成長を支える中で痛感したのは、事業承継とは突然やってくる経営の最終試験だということです。

そして、その成否を分けるのが、隣にいる税理士の存在です。

特に、2026年3月31日に「特例承継計画」の提出期限が迫る事業承継税制は、まさに待ったなしの課題。

この特例措置は、後継者へのバトンタッチで発生する莫大な贈与税や相続税の納税が猶予・免除される強力な制度ですが、手続きは複雑で、誰に相談するかで結果が天と地ほど変わります。

この記事では、7回の税理士変更で年間350万円のキャッシュ改善を実現した私の経験から、制度のポイントと「失敗しない税理士選び」の極意を本音で解説します。

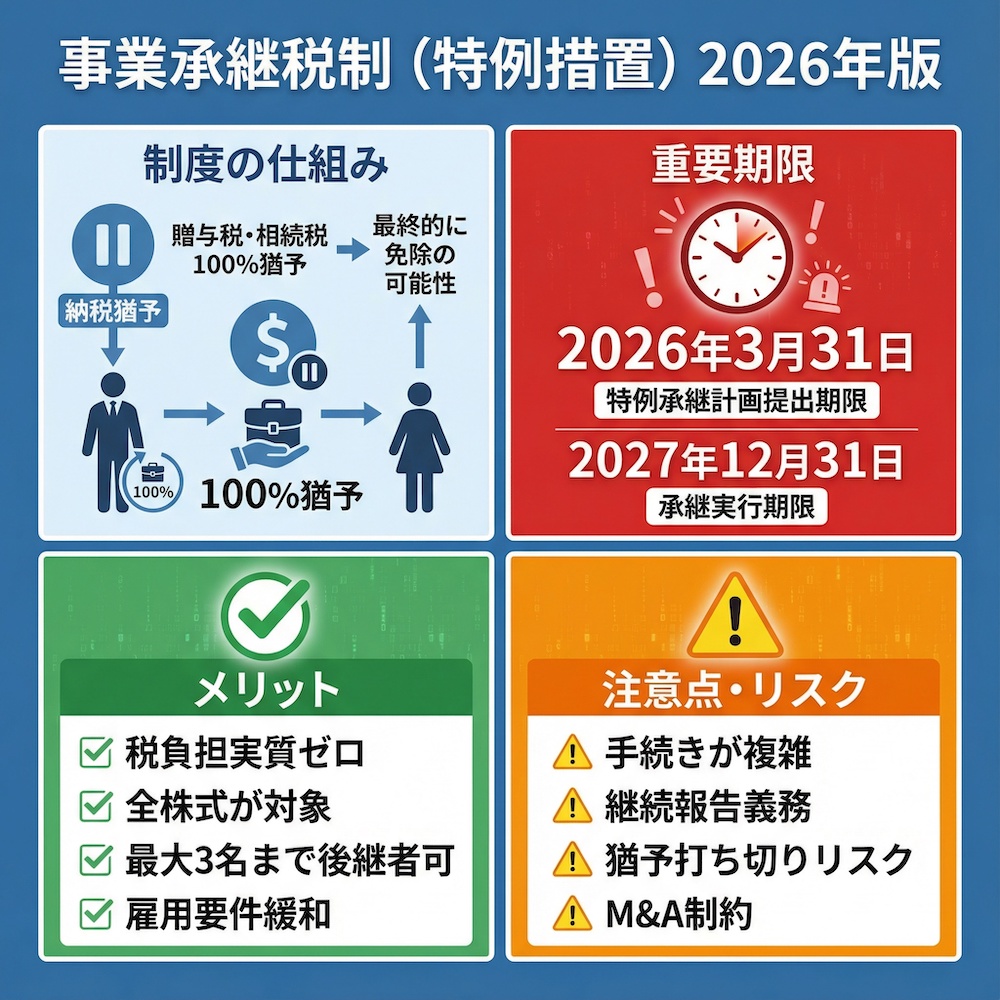

【この記事の結論】事業承継税制(特例措置)のポイント

| 項目 | 結論 |

|---|---|

| 特例措置の期限は? | 2026年(令和8年)3月31日までに「特例承継計画」の提出が必要です。 |

| どんな制度? | 一定の要件を満たすことで、事業承継時の贈与税・相続税の納税が100%猶予され、最終的に免除される可能性がある制度です。 |

| 主な要件は? | 承継後5年間、雇用の8割維持と代表権の継続が求められます。 |

| 注意点は? | 期限までに計画を提出しても、その後の贈与・相続の実行期限(2027年12月31日まで)も決まっています。 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

そもそも事業承継税制とは?経営者が知るべき基本

事業承継税制という言葉は聞いたことがあっても、その本質を正確に理解している経営者は意外と少ないかもしれません。

まずは、この制度がなぜ生まれ、どのような仕組みなのか、基本から押さえましょう。

なぜ国は、この制度を用意したのか?

近年、日本では中小企業経営者の高齢化と後継者不足が深刻な社会問題となっています。

業績は好調なのに、後継者が見つからない、あるいは後継者はいるものの、事業承…継時の多額の相続税や贈与税が負担となり廃業を選択せざるを得ないケースが後を絶ちません。

中小企業は、日本の全企業数の99.7%を占め、日本の経済と雇用を支える屋台骨です。

その活力が失われることは、日本経済全体にとって大きな損失に繋がります。

こうした背景から、国は中小企業の円滑な世代交代を後押しするために「経営承継円滑化法」を施行し、その柱の一つとしてこの事業承継税制を策定しました。

つまり、この制度は単なる節税策ではなく、日本の未来を支える中小企業を守るための重要な社会インフラなわけです。

「納税猶予」と「免除」の仕組みを簡単に解説

事業承継税制の核心は、「納税猶予」と「免除」にあります。

- 納税猶予

本来支払うべき贈与税や相続税の納税を、一定の要件を満たす限り、先延ばしにしてもらえる仕組みです。 - 免除

猶予を受けている後継者が亡くなったり、さらに次の後継者へ事業承継税制を使って引き継いだりした場合、猶予されていた税金の支払いが完全になくなる仕組みです。

簡単に言えば、「後継者が会社をしっかり経営し続ける限り、税金の支払いを待ってあげる。そして、次の世代に無事にバトンタッチできたら、その税金はもう払わなくていいですよ」という制度です。

これにより、後継者は納税資金の心配をすることなく、経営に集中できるのです。

【重要】一般措置と特例措置の違いとは?

事業承継税制には「一般措置」と「特例措置」の2種類があります。

特に知っておくべきなのが、2018年度の税制改正で創設された10年間限定の「特例措置」です。 この特例措置が、いかにパワフルであるかを知ることが重要です。

| 比較項目 | 一般措置 | 特例措置(★今注目すべきはこちら) |

|---|---|---|

| 特例承継計画の提出 | 不要 | 必要(2026年3月31日まで) |

| 適用期限 | 恒久的 | 2027年12月31日までの承継 |

| 対象株式数 | 総株式数の最大2/3まで | 全株式 |

| 納税猶予割合 | 贈与:100% 相続:80% | 贈与・相続ともに100% |

| 対象となる後継者 | 1名のみ | 最大3名まで |

| 雇用確保要件 | 承継後5年間、平均8割の雇用維持が原則必要 | 実質的に撤廃(維持できなくても理由報告でOK) |

表を見れば一目瞭然ですが、特例措置は対象となる株式数や納税猶予割合、後継者の人数など、あらゆる面で一般措置を圧倒しています。

後継者の税負担を実質ゼロにできる可能性がある、まさに「特例」の名にふさわしい制度です。

ただし、この強力な恩恵を受けるには、期限内に「特例承継計画」を提出するという、最初のハードルを越えなければなりません。

【2026年3月末まで】特例措置の期限と経営者が今すぐ動くべき理由

この強力な特例措置ですが、残念ながら永遠に使えるわけではありません。

ここが最も重要なポイントであり、経営者が今すぐ行動を起こすべき理由です。

「特例承継計画」の提出期限は2026年3月31日

特例措置を利用するための「入場券」とも言えるのが、「特例承継計画」です。

この計画書を都道府県に提出し、確認を受けることが、特例措置適用の絶対条件となります。

そして、その提出期限が2026年(令和8年)3月31日というわけです。

当初の期限は2024年3月末でしたが、2024年度の税制改正で2年間延長されました。

しかし、政府は「極めて異例の時限措置」としており、これが最後の延長となる可能性が極めて高いと見られています。

「まだ時間がある」と考えるのは非常に危険です。

計画提出後の承継(贈与・相続)の期限は2027年12月31日

注意すべき点がもう一つあります。

計画さえ提出すれば良いというわけではなく、実際に株式を後継者に引き継ぐ(贈与または相続)行為を2027年(令和9年)12月31日までに完了させなければなりません。

特例承継計画の提出期限は延長されましたが、この承継実行の期限は延長されていません。

計画の策定には、後継者の選定や5年間の事業計画の策定など、相当な時間と労力がかかります。 期限から逆算すると、残された時間は決して多くないです。

私が「もっと早く相談すれば…」と後悔した理由

ここで少し、私の恥ずかしい失敗談をお話しさせてください。

私が7回も税理士を変えるきっかけとなった最大の失敗は、法人化直後に発生した「役員貸付金1,500万円」の問題です。

当時契約していた若手の税理士は、レスポンスは早いものの経験が浅く、経理処理のミスを連発しました。

その結果、社長が会社のために立て替えた経費などが誤って処理され、気づいた時には社長が会社から1,500万円も借りているという、あり得ない帳簿上の数字が出来上がってしまったのです。

もちろん、社長は1円も借りていません。

しかし、税務上この貸付金を解消するのは非常に厄介で、社長は今でも毎月30万円以上を会社に「返済」し続けています。

この問題は、事業承継とは直接関係ないように思えるかもしれません。

しかし、もしこの状態で事業承継の話が持ち上がっていたらどうでしょう。

役員貸付金は会社の評価額に影響し、相続税の計算を複雑にします。

最悪の場合、事業承継税制の適用自体が難しくなる可能性すらあります。

私がこの経験から学んだのは、「経営の問題は、すべて繋がっている」ということです。

そして、事業承継のような会社の根幹を揺るがす大問題こそ、信頼できる税理士と早期に相談し、時間をかけて準備することの重要性を痛感しました。

期限が迫っている今だからこそ、声を大にして言いたいです。

「もっと早く相談していれば…」と後悔する前に、今すぐ行動してください。

事業承継税制(特例措置)のメリット・デメリットを本音で解説

どんな強力な制度にも、光と影があります。

メリットだけに目を奪われず、デメリットやリスクを正しく理解した上で、自社にとって本当に最適な選択なのかを判断することが不可欠です。

メリット:後継者の税負担が実質ゼロになるインパクト

最大のメリットは、言うまでもなく後継者の納税負担を劇的に軽減できることです。

特例措置では、承継する全株式にかかる贈与税・相続税の納税が100%猶予されます。

これにより、後継者は納税資金を準備するために個人資産を切り崩したり、会社から多額の役員退職金を受け取ったり、金融機関から借り入れをしたりする必要がなくなります。

その結果、浮いた資金を会社の設備投資や人材採用、新規事業開発といった未来への投資に回すことができます。

私の会社が現在の税理士に変更して年間350万円のキャッシュフローが改善したように、手元にお金が残るインパクトは絶大です。

事業承継税制は、その比ではない金額が動きます。

後継者が資金繰りの心配なく、大胆に経営の舵取りができる環境を整えられること。

これこそが、この制度がもたらす最大の価値です。

デメリット1:手続きが複雑で、継続的な報告義務がある

この制度の大きなデメリットは、手続きが非常に煩雑であることです。

特例承継計画の策定から始まり、都道府県への認定申請、税務署への申告と、提出すべき書類は膨大です。

さらに、適用が開始された後も安心はできません。

承継後5年間は毎年、都道府県と税務署の両方に「事業継続報告書」や「継続届出書」を提出する義務があります。 5年経過後も、3年ごとに税務署への届出が必要です。

もし、この報告を一度でも怠ると、納税猶予は即座に打ち切りとなってしまいます。

この長期にわたる管理を、経営者が一人で、あるいは通常の経理担当者だけで行うのは現実的ではありません。

信頼できる専門家のサポートが不可欠です。

デメリット2:納税猶予が打ち切りになるリスク

最も恐ろしいのが、この「納税猶予の打ち切り」リスクです。

以下のような特定の条件に該当すると、猶予されていた税金全額と、ペナルティとしての利子税を、一括で納付しなければならなくなります。

【主な納税猶予の打ち切り事由】

- 後継者が代表者を退任する

- 納税猶予の対象となっている株式を譲渡・売却する

- 会社が資産管理会社に該当する

- 継続的な報告を怠る

- 会社が解散する

これらの事由は、経営環境の変化によっては、意図せず発生してしまう可能性もあります。

安易な気持ちで適用すると、数年後に突然、数千万円、数億円という納税義務が発生する時限爆弾を抱えることになりかねません。

デメリット3:M&Aなど事業売却の選択肢が狭まる可能性

納税猶予を受けている間は、会社の株式を譲渡すると、原則として猶予が打ち切りになります。

これは、将来的にM&Aによる事業売却を考えている経営者にとって、大きな制約となります。

後継者が事業を継続する意思が固い場合は問題ありませんが、「数年経営してみて、難しければ会社を売却する」といった柔軟な選択肢を残しておきたい場合には、この制度の適用は慎重に判断すべきです。

事業承継は、税金だけの問題ではありません。

会社の10年後、20年後を見据えた長期的な経営戦略の中で、この制度を利用すべきか否かを検討する必要があります。

【誰が使える?】特例措置の主な適用要件をチェックリストで確認

この制度は、どんな会社でも、誰でも使えるわけではありません。

会社、先代経営者、後継者のそれぞれに、満たすべき主な要件が定められています。

自社が対象となるか、まずはセルフチェックしてみましょう。

会社の要件

- [ ] 中小企業者であること

- [ ] 非上場企業であること

- [ ] 資産管理会社(特定の資産の保有・運用を主目的とする会社)に該当しないこと

- [ ] 風俗営業会社に該当しないこと

先代経営者(贈与者)の要件

- [ ] 会社の代表者であった実績があること

- [ ] (贈与の場合)贈与時に代表者を退任していること

- [ ] 贈与・相続の直前に、後継者と合わせて議決権の過半数を保有し、かつ、後継者以外の同族関係者の中で筆頭株主であったこと

後継者(受贈者)の要件

- [ ] 贈与時に18歳以上(相続の場合は年齢要件なし)であること

- [ ] 会社の代表権を有していること

- [ ] (贈与の場合)役員に就任していること

- 【※2025年度税制改正の重要ポイント】

従来、贈与の場合は「役員就任から3年以上」という厳しい要件がありましたが、令和7年度(2025年)の税制改正により、2025年1月1日以降の贈与については「贈与の直前に役員であること」に要件が緩和される見込みです。 これにより、後継者決定から承継までの期間が短いケースでも活用しやすくなります。

- 【※2025年度税制改正の重要ポイント】

- [ ] 後継者とその同族関係者で、議決権の過半数を保有することになること

※上記は主な要件を簡略化したものです。実際にはさらに細かい規定がありますので、必ず専門家にご確認ください。

事業承継税制の手続きの流れと失敗しないためのポイント

制度の適用を受けるための手続きは、大きく4つのステップに分かれます。

それぞれのステップで何を行うのか、全体像を把握しておきましょう。

ステップ1:特例承継計画の策定と提出(〜2026年3月31日)

すべての始まりは、この「特例承継計画」の策定です。

この計画には、後継者の氏名や承継後の事業計画などを記載し、認定経営革新等支援機関(認定支援機関)の指導・助言を受けた上で、主たる事務所のある都道府県に提出します。

この「認定支援機関」は、税理士や金融機関などが国から認定を受けており、どの機関に相談するかが最初の重要な選択となります。

参考: 認定支援機関検索_エリア選択

ステップ2:贈与・相続の実行と都道府県への認定申請

計画の確認を受けた後、実際に株式を後継者に贈与、または相続によって移転します。

そして、贈与・相続が発生した後、定められた期間内に、再び都道府県に対して「認定申請」を行います。

この申請が認められて初めて、税務署での手続きに進むことができます。

ステップ3:税務署への申告と納税猶予の開始

都道府県から交付された認定書を添付して、税務署に贈与税または相続税の申告を行います。

この際、納税が猶予される税額に見合った担保を提供する必要があります。

これらの手続きが完了すると、正式に納税猶予がスタートします。

ステップ4:適用後の継続的な報告

納税猶予が始まった後も、手続きは終わりません。

前述の通り、承継後5年間は毎年、その後は3年ごとに、都道府県や税務署への継続的な報告が義務付けられています。

この管理を怠ると猶予が打ち切られるため、長期的なサポート体制が不可欠です。

【最重要】事業承継税制の成否を分ける税理士選びの3つの鉄則

ここまで読んでいただければ、事業承継税制がいかに複雑で、長期的な視点が必要な制度であるか、お分かりいただけたかと思います。

そして、この難易度の高いプロジェクトを成功に導けるかどうかは、ひとえに「誰をパートナーに選ぶか」にかかっています。

私が7回の失敗を経てたどり着いた、事業承継を任せる税理士選びの鉄則を3つ、お伝えします。

鉄則1:事業承継税制の「実績」を具体的な件数で確認する

「事業承継に強い税理士」を謳う事務所は数多くあります。

しかし、その言葉を鵜呑みにしてはいけません。

本当に問うべきは、「これまで、事業承継税制の適用を何件サポートしてきましたか?」という具体的な数字です。

この制度は、通常の税務とは全く異なる特殊な知識と経験が求められます。

申請書類の作成ノウハウはもちろん、都道府県や税務署との折衝、予期せぬトラブルへの対応力など、実際に案件を手掛けた者でなければ分からないことが山ほどあります。

数件の実績では不十分です。

できれば数十件単位での実績を持つ税理士を探すべきです。

実績は、信頼の証です。

鉄則2:メリットだけでなく「リスク」を正直に話してくれるか

良いことばかりを並べ立てる税理士には注意が必要です。

本当に信頼できるパートナーは、この制度のメリットを最大限に活かす提案をしてくれると同時に、納税猶予の打ち切りリスクや、適用後のデメリット、会社の将来に与える影響まで、包み隠さず説明してくれます。

私は過去に、「節税のためなら」とリスクの高い提案を繰り返す税理士と契約し、不信感を募らせた経験があります。

事業承継は、目先の節税がゴールではありません。

会社の永続的な発展こそが目的です。

長期的な視点でリスク管理まで含めて真摯にアドバイスしてくれる誠実さがあるか。

そこをしっかりと見極めてください。

鉄則3:税務だけでなく「経営」の話ができるパートナーか

私が断言します。

事業承継は税務の問題ではなく、経営の問題です。

したがって、相談相手は税務の専門家であると同時に、「経営のパートナー」でなければなりません。

私が現在の税理士に満足している最大の理由は、彼が常に経営者の視点で話をしてくれるからです。

「この制度を使えば税金は安くなりますが、社長の会社の10年後のビジョンを考えると、M&Aの選択肢を狭めるのは得策ではないかもしれません」

「後継者の育成プランと合わせて、承継のタイミングを考えましょう」

このように、数字の話だけでなく、会社の未来や後継者のことまで一緒に考えてくれる存在は、何物にも代えがたいものです。

彼と組んでから、月次決算の質が上がり、経営数字が手に取るように分かるようになりました。

銀行融資の際も同席してくれ、事業計画を的確に説明してくれるおかげで、交渉が格段にスムーズになりました。

これこそが、私が7回の失敗の末にたどり着いた「理想の税理士」の姿です。

あなたの会社にも、そんなパートナーが必ず見つかるはずです。

よくある質問(FAQ)

Q: 特例承継計画の提出期限(2026年3月31日)は、また延長されますか?

A: 2024年の税制改正で2年間延長されましたが、政府はこれを「極めて異例の時限措置」と位置付けており、今後さらなる延長はないと明言しています。 期限ありきの制度と考え、早めに準備を進めることを強くお勧めします。

Q: 親族以外への事業承継でも、この制度は使えますか?

A: はい、使えます。特例措置では、後継者の対象が親族内に限定されておらず、長年会社に貢献してきた従業員など、親族外の第三者への承継でも適用可能です。 また、後継者は最大3人まで設定できます。

Q: 納税猶予を受けている間に、会社を売却(M&A)したくなったらどうなりますか?

A: 原則として、納税猶予を受けている株式を譲渡すると、猶予は打ち切りとなり、猶予されていた税金と利子税を合わせて納付する必要があります。 そのため、将来的にM&Aを少しでも考えている場合は、制度の適用を慎重に検討する必要があります。必ず専門家である税理士に相談してください。

Q: 認定経営革新等支援機関とは何ですか?どこで探せますか?

A: 中小企業の経営を支援する専門家として、国から認定を受けた機関のことです。 税理士や公認会計士、金融機関、商工会議所などが認定されています。 中小企業庁のウェブサイトに「認定経営革新等支援機関検索システム」がありますが、事業承継税制の実績が豊富な税理士に直接相談するのが最も効率的です。

Q: 申請手続きは自分でもできますか?

A: 理論上は可能ですが、極めて複雑なため全くお勧めしません。特例承継計画の作成には認定支援機関の助言が必須ですし、申請書類も膨大です。私の経験から断言しますが、これは専門家のサポートなしに進めるべきではありません。税理士選びの失敗は、会社の未来そのものを危険に晒します。

まとめ

事業承継税制の特例措置は、後継者の負担を劇的に軽くする、まさに「切り札」とも言える制度です。

しかし、その入場券である「特例承継計画」の提出期限は2026年3月31日までと、刻一刻と迫っています。

そして何より、この制度は手続きが複雑で、長期的な縛りもある「諸刃の剣」です。

だからこそ、誰とこの難局に挑むかが全てを決めます。

私が7回の失敗を経てたどり着いた結論は、「税理士は単なる専門家ではなく、会社の未来を共に創るパートナーであるべき」ということです。

この記事を読んで、少しでも不安を感じたなら、今すぐ行動してください。

まずは、あなたの会社の未来を本気で考えてくれる税理士に相談することから始めましょう。

それが、後悔しない事業承継への、最も確実な第一歩です。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。