7回も税理士を変えた私が断言します。

税理士変更の成否は「伝え方」で9割決まります。

こんにちは。株式会社ウェブブランディングで税理士紹介サービス「税理士ベスト」の事業部長を務める佐藤健一(ペンネーム)です。

なぜ、私がこれほど「伝え方」を重視するのか。

それは、過去の痛い失敗経験があるからです。

正直に言うと、私が選んだ2人目の税理士のミスで、社長に1,500万円もの役員貸付金が発生してしまいました。

社長は会社から1円も借りていないのに、です。

この悪夢のような事態は、税理士の知識不足だけでなく、その前の税理士からの引き継ぎが不十分だったことも遠因にありました。

この記事を読めば、単なる伝え方のマナーだけでなく、私のような失敗を避け、次のステージへスムーズに進むための「戦略的な伝え方」が手に入ります。

あなたの会社にとって、税理士変更が「最高の選択」となるよう、私の経験のすべてをお伝えします。

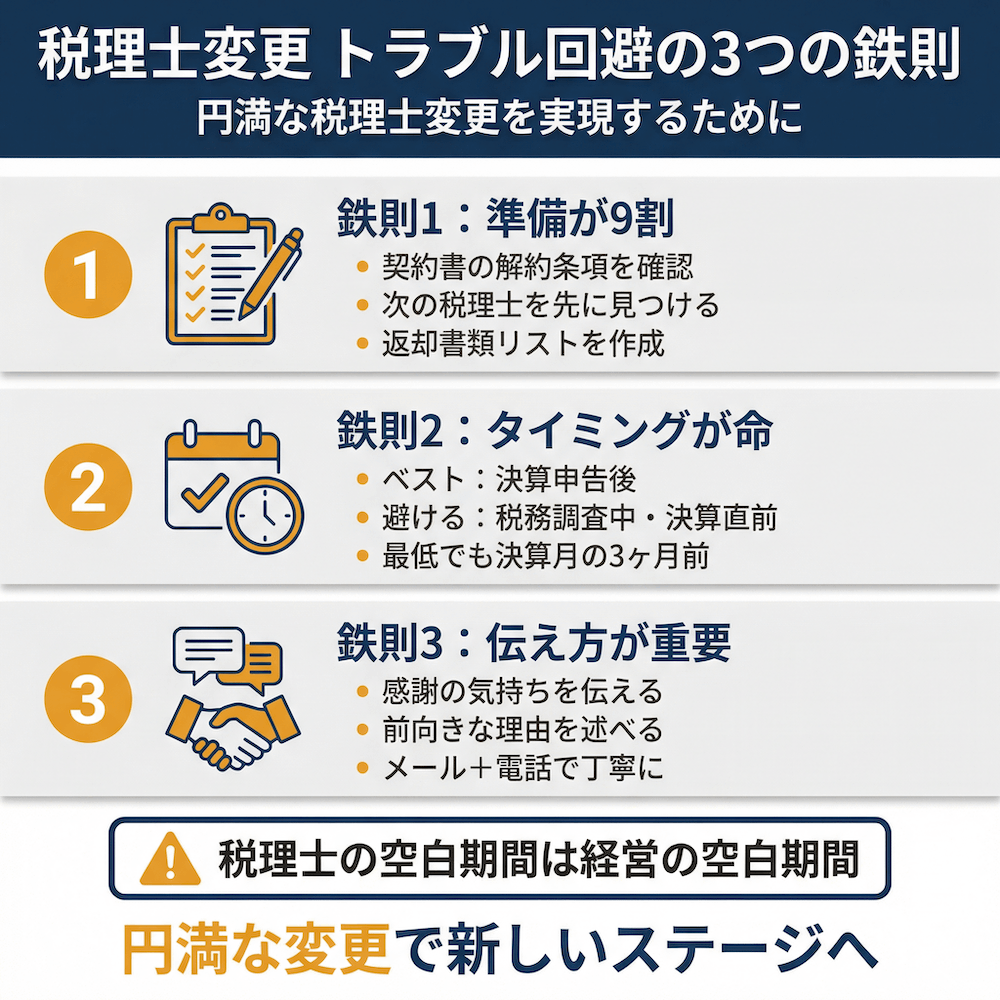

【この記事の結論】円満な税理士変更、3つの鉄則

- 鉄則1:準備が9割。解約を伝える前に、「契約書の確認」「後任税理士の内定」「返却資料リストの作成」を必ず完了させてください。

- 鉄則2:タイミングが命。伝える時期は、「決算申告後」がベスト。税務調査中や決算直前は絶対に避けましょう。

- 鉄則3:伝え方は「感謝」と「前向きな理由」で。不満は伝えず、「事業ステージの変化」などを理由に、メールと電話で丁寧に意思を伝えます。

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

【失敗から学ぶ】税理士に変更を伝える前に絶対やるべき3つの準備

感情的に「もう変えよう!」と決断し、すぐに行動に移したくなる気持ちは痛いほどわかります。

しかし、その一歩手前で冷静になり、必ず準備すべきことが3つあります。

これを怠ると、後で必ず後悔することになります。

1. 顧問契約書の「解約条項」を再確認する

私も最初は見落としていました。

税理士との間にも、必ず「顧問契約書」が存在します。

まずはその契約書を引っ張り出して、以下の2点を必ず確認してください。

- 解約通知の期限: 「解約の際は2ヶ月前までに申し出ること」といった条項が一般的です。これを破ると、契約違反とみなされる可能性があります。

- 違約金の有無: 契約期間の途中で解約する場合、違約金に関する規定が設けられていることがあります。

「言った」「言わない」のトラブルを避けるためにも、契約書という客観的なルールを確認することは、円満な解約に向けた最低限のマナーであり、自社を守るための防衛策でもあります。

予期せぬ費用が発生し、新しい税理士とのスタートでつまずくことのないよう、必ず最初に確認しましょう。

2. 次の税理士を「必ず」見つけておく

「税理士の空白期間は、経営の空白期間です」

これは、私が過去に決算が滞りかけた失敗から学んだ鉄則です。

現在の税理士に解約を伝えてから、次の税理士を探し始めるのは絶対にやめてください。

顧問税理士がいない状態は、会社の健康状態を誰も把握していないのと同じです。

日々の経理処理はもちろん、急な税務相談や資金繰りの相談もできません。

理想の流れは、複数の候補と面談し、「この人にお願いしたい」という税理士を内定させてから、現在の税理士に解約を伝えることです。

そうすることで、引き継ぎもスムーズに進みます。

新しい税理士に「前の税理士さんから、これらの書類をもらってください」と具体的に依頼できるため、引き継ぎ漏れのリスクを大幅に減らせるのです。

3. 返却してもらう書類・データリストを作成する

「『後で送ります』は信用してはいけません」。

これは、私が過去に資料返却で1ヶ月以上も揉めた経験から得た教訓です。

解約を伝えると、残念ながら対応が後回しにされたり、非協力的になったりするケースもゼロではありません。

そうなる前に、後任の税理士と相談の上、返却してもらうべき書類やデータのリストを具体的に作成しておきましょう。

| 書類・データの種類 | 具体的な内容(最低でも過去3期分) |

|---|---|

| 決算・申告関連 | 決算書、法人税・消費税申告書(勘定科目内訳明細書、事業概況説明書など含む) |

| 会計データ | 総勘定元帳、仕訳帳、試算表などの会計データ(CSVや会計ソフトの元データ形式) |

| 届出書関連 | 税務署や都道府県、市町村へ提出した各種届出書の控え |

| 給与関連 | 年末調整関係書類、源泉徴収簿、給与台帳など |

| その他 | 定款、登記簿謄本、e-Tax・eLTAXの利用者識別番号と暗証番号など |

このリストがあることで、「何を」「いつまでに」返却してほしいのかを明確に要求できます。

これが、スムーズな引き継ぎを実現し、次の税理士がすぐに業務を開始できるための命綱となります。

【経験者が語る】税理士に変更を伝えるベストなタイミング

税理士の変更は、伝える「内容」と同じくらい「いつ伝えるか」というタイミングが重要です。

タイミングを間違えると、引き継ぎがうまくいかず、申告ミスなどの重大なトラブルにつながる可能性があります。

ベストタイミングは「決算申告が終わった直後」

結論から言うと、最もスムーズに変更できるタイミングは「決算申告が終わり、納税も完了した直後」です。

これは、会社の年間業務の大きな区切りであり、税理士の業務も一段落するタイミングだからです。

この時期であれば、旧税理士も比較的余裕をもって引き継ぎに対応してくれやすく、新税理士も次の期首からスムーズに業務を開始できます。

私も7回の変更のうち、このタイミングで行ったものが最も円満に進みました。

お互いにとって負担が少なく、感情的なしこりも残りにくいベストなタイミングと言えるでしょう。

税務調査があるなら「調査完了後」が鉄則

もし、税務調査の連絡が来ている、あるいは調査の真っ最中という場合は、変更を一旦ストップしてください。

税務調査は、その申告書を作成した税理士が対応するのが最もスムーズです。

調査中に変更してしまうと、責任の所在が曖昧になります。

新しい税理士は過去の経緯を完全に把握できず、前の税理士は「もう顧問ではないから」と非協力的になる可能性があります。

結果として、会社が不利な状況に立たされるリスクが高まってしまいます。

私の経営者仲間も、調査直前に税理士を変更しようとして、新旧どちらの税理士からも十分なサポートを得られず、大変な思いをしたと話していました。

税務調査という会社の有事を乗り切るまでは、現在の税理士に対応してもらうのが鉄則です。

最低でも決算月の3ヶ月前までには伝える

決算直前の変更は、引き継ぎが不十分になり申告ミスにつながる最大の原因です。

決算月を迎える3ヶ月前からは、税理士は決算準備で最も忙しくなります。

この時期に変更を伝えると、十分な引き継ぎ時間を確保できず、新しい税理士も会社の状況を把握しきれないまま決算業務を行わなければなりません。

実は、私の会社で1,500万円の役員貸付金問題が発生した遠因も、この繁忙期の不十分な引き継ぎにありました。

前の税理士からの情報共有が不足していたため、新しい税理士が過去の経理処理を誤って解釈してしまったのです。

このような悲劇を繰り返さないためにも、決算繁忙期の変更は絶対に避けるべきです。

【全パターン網羅】前の税理士への伝え方と角が立たない理由

いよいよ、現在の税理士に解約の意思を伝える段階です。

たとえ不満があったとしても、感情的になるのは百害あって一利なし。

円満な引き継ぎというゴールを達成するために、戦略的に伝え方を考えましょう。

基本は「感謝」と「前向きな理由」を伝えること

どんな理由であれ、これまでお世話になったことには変わりありません。

まずは「これまで大変お世話になりました」という感謝の気持ちを伝えることが、円満な対話の第一歩です。

その上で、解約理由は相手を責めるのではなく、あくまで「自社の都合」という形の前向きな理由を伝えましょう。

相手のプライドを傷つけず、「それなら仕方ない」と思ってもらうことが重要です。

(会話例)

「〇〇先生、長らくお世話になり、本当にありがとうございました。実は、弊社の事業ステージが変わり、新たな分野に特化した税理士の方にお願いすることになりました。先生には感謝しかありません。」

このように伝えることで、相手も感情的になりにくく、その後の引き継ぎ交渉もスムーズに進みやすくなります。

正直に不満を伝えるべきケースとは?

基本的には不満を伝えることはお勧めしませんが、例外もあります。

それは、「これまで何度も改善をお願いしてきたが、対応してもらえなかった」という客観的な事実がある場合です。

例えば、「月次試算表の提出が毎月遅れることについて、3度にわたり改善をお願いしましたが、残念ながら状況が変わりませんでした」といったように、あくまで冷静に、事実ベースで伝えることが重要です。

感情的な批判ではなく、事実を淡々と伝えることで、相手も言い分を認めざるを得ない状況を作ることができます。

ただし、関係が悪化するリスクはゼロではないため、慎重な判断が必要です。

【鉄板理由】角が立ちにくい理由3選

どうしても理由を伝えるのが気まずい、という場合に使える「相手が引き止めにくい理由」を3つご紹介します。

私も過去にこれらの理由を使い、スムーズに解約できた経験があります。

- 親族・知人理由: 「親族が税理士事務所を開業することになり、そちらを応援することになりました」

- 取引先・金融機関理由: 「主要な取引銀行から、融資の関係で指定の税理士を紹介され、断れない状況です」

- 事業方針転換理由: 「会社の事業内容が大きく変わり、より専門性の高い税理士を探すことになりました」

これらの理由は、現在の税理士の能力やサービス内容とは無関係な、外的要因によるものなので、相手も納得しやすい傾向にあります。

【例文あり】税理士に変更を伝える方法(メール・電話・対面)

伝え方を決めたら、次は具体的な伝達方法です。

方法によって相手に与える印象も変わるため、最適な手段を選びましょう。

おすすめは「メール+電話」のハイブリッド

私が7回の経験から最もスムーズに進んだと確信しているのが、「メールで通知後、電話でフォローする」という方法です。

1. まずメールで伝える

解約の意思と契約終了日を明確に伝えることで、「言った」「言わない」のトラブルを防ぐための記録を残します。

2. その後電話でフォロー

メールを送った後、日を改めて電話をします。「先日はメールをお送りしましたが、改めてご挨拶をと思いまして。これまで本当にありがとうございました」と感謝を伝えることで、丁寧な印象を与え、円満な関係を維持しやすくなります。

この二手間をかけることで、事務的な正確さと、感情的な配慮の両方を満たすことができます。

メールで伝える場合の例文

件名:顧問契約解除に関するご連絡(株式会社ウェブブランディング 佐藤)

〇〇税理士事務所

所長 〇〇 〇〇 先生

いつも大変お世話になっております。

株式会社ウェブブランディングの佐藤です。

急なご連絡となり大変恐縮ですが、この度、弊社の都合により、〇〇年〇月〇日をもちまして、貴事務所との顧問契約を解除させていただきたく、ご連絡いたしました。

これまで長きにわたり、弊社の成長を支えていただきましたこと、心より感謝申し上げます。

会社の事業ステージが変化したことに伴い、苦渋の決断となりましたが、何卒ご理解いただけますと幸いです。

つきましては、後任の税理士への引き継ぎのため、お預けしております下記の書類一式をご返却いただきたく存じます。

・決算申告書類(過去3期分)

・総勘定元帳(過去3期分)

・会計データ

(その他、作成したリストを記載)

お忙しいところ恐縮ですが、〇月〇日までにご返送いただけますようお願い申し上げます。

末筆ではございますが、先生の益々のご健勝と貴事務所のご発展を心よりお祈り申し上げます。

---

株式会社ウェブブランディング

事業部長 佐藤 健一

(連絡先)

---電話・対面で伝える場合の会話例

直接話す場合は、まず相手への配慮から入ることが重要です。

「先生、本日は少しご報告があり、お時間をいただきました。ありがとうございます。」

と切り出し、メールと同様に「感謝」「解約の意思と日付」「前向きな理由」を丁寧に伝えます。

この時、相手の話を遮らず、まずは傾聴する姿勢が大切です。

相手が何か言いたそうな場合は、まずその言葉を受け止めることで、感情的な対立を避けることができます。

【トラブル回避】前の税理士に必ず伝えるべき必須事項5選

解約の意思を伝えたら、それで終わりではありません。

むしろ、ここからの事務的なやり取りこそが、トラブルを回避し、スムーズな引き継ぎを実現するための正念場です。

私が過去の失敗で痛感した、必ず明確に伝えておくべき5つの必須事項をお伝えします。

1. 明確な「契約終了日」

「今月いっぱいで」といった曖昧な伝え方はトラブルの元です。

必ず「〇〇年〇月〇日をもって、顧問契約を終了させていただきます」と、日付を明確に伝えましょう。

これにより、最終の顧問料がいつまで発生するのか、いつまでに引き継ぎを完了させるべきなのか、お互いの認識を一致させることができます。

この日付をメールなどの書面で残しておくことが、後のトラブルを防ぐ最も確実な方法です。

2. 返却してほしい書類・データの具体的なリストと期限

準備段階で作成した「返却書類・データリスト」がここで活きてきます。

「先日お送りしたリストの書類一式を、〇月〇日までに弊社へご返送いただけますでしょうか」と、リストと期限をセットで明確に依頼します。

これを怠ったために、私は資料の回収に1ヶ月以上もかかり、新しい税理士の業務開始が大幅に遅れてしまった苦い経験があります。

「必要なものはすべて返してください」という曖昧な依頼では、相手に「何が必要なのか」が伝わりません。

具体的なリストを提示することが、迅速な返却を促す鍵となります。

3. 新しい税理士の連絡先と引き継ぎの依頼

引き継ぎは、経営者であるあなたを介さず、新旧の税理士間で直接行ってもらうのが最も効率的で確実です。

「後任の税理士が決まりましたので、ご連絡先をお伝えします。会計データの移行など、専門的な内容につきましては、大変恐縮ですが、〇〇税理士事務所の〇〇先生と直接やり取りをお願いできますでしょうか」

このように依頼することで、専門家同士でスムーズに話が進み、あなたは本来の経営業務に集中できます。

会計ソフトが異なる場合のデータ変換など、専門的な調整も任せることができます。

4. 最終の顧問料の支払いについて

金銭的なトラブルは、最も関係をこじらせる原因の一つです。

契約終了月の顧問料が日割り計算なのか、満額での支払いなのか、そして最終の支払日はいつになるのかを、必ず書面で確認しましょう。

契約書に記載がある場合はそれに従いますが、記載がない場合は双方で話し合い、合意した内容をメールなどで記録に残しておくことが重要です。

ここで曖昧にしてしまうと、後から予期せぬ請求が来て揉めることになりかねません。

5. 税務署への届出変更について

税理士を変更した場合、税務署に対して「税務代理権限証書」の解任届を提出する必要がある場合があります。

これは、「弊社の税務代理人はこの税理士ではなくなりました」ということを税務署に知らせるための手続きです。

この手続きを前の税理士が行うのか、それとも新しい税理士が行うのかを明確にしておきましょう。

手続きが漏れていると、税務署からの重要な連絡が前の税理士に届いてしまうといったトラブルにつながる可能性があります。

参考: H2-1 税務代理の権限の明示

よくある質問(FAQ)

最後に、税理士変更を検討されている経営者の方からよくいただく質問にお答えします。

Q: 税理士を変更すると税務調査が入りやすくなりますか?

A: いいえ、税理士の変更が直接の原因で税務調査が入りやすくなることはありません。 それはよくある誤解です。

税務署は、申告内容に不審な点がある場合や、長期間調査が行われていない法人などを対象に選びます。 変更のタイミングと調査のタイミングが偶然重なることはありますが、因果関係はありません。

むしろ、新しい税理士に過去の申告内容をチェックしてもらうことで、潜在的なリスクを発見し、税務調査に備えることができるというメリットもあります。

Q: 前の税理士が資料を返してくれない場合はどうすればいいですか?

A: まずは内容証明郵便で、返却期限を明記した上で正式に返却を要求します。

それでも応じない場合は、その税理士が所属する地域の「税理士会」に相談しましょう。 税理士には、預かっている書類の返還義務がありますので、税理士会が間に入ることで解決に向かうケースがほとんどです。 私も過去に税理士会への相談を検討したことがありますが、最終手段として非常に有効です。

Q: 契約期間の途中で解約する場合、違約金は発生しますか?

A: それは顧問契約書の内容によります。 契約書に「契約期間中の解約には違約金が発生する」といった条項が記載されていれば、支払う義務が発生する可能性があります。 だからこそ、解約を伝える前の契約書確認が非常に重要になるのです。もし不当に高額な違約金を請求された場合は、税理士会や弁護士に相談することをお勧めします。

Q: 担当者ではなく、所長の税理士に直接伝えた方がいいですか?

A: はい、最終的な責任者である所長税理士に直接伝えるのが最も確実で、話がスムーズに進みます。 担当者レベルで話が止まってしまい、所長に正確な意図が伝わらずにトラブルになったケースを私も知っています。 契約に関する重要な話ですので、必ず決定権のある所長に直接伝えるようにしましょう。

Q: 変更理由が「顧問料が高い」場合、正直に伝えてもいいですか?

A: ストレートに「顧問料が高いので」と伝えるのは、値下げ交渉の余地を与えてしまう可能性があるため、変更の意思が固い場合は避けた方が賢明です。

それよりも、「弊社の経営状況の変化に伴い、コスト全般の見直しを行うことになりまして…」といった形で、あくまで自社の都合として伝える方が角が立ちにくいでしょう。

まとめ

税理士の変更は、多くの経営者が一度は経験する重要な経営判断です。

大切なのは、感情的にならず、万全の準備をして、戦略的に伝えること。

そして、何よりも「円満な引き継ぎ」というゴールを見失わないことです。

この記事で紹介したポイントは、すべて私が7回の税理士変更、特に1,500万円の役員貸付金という痛い失敗から学んだ、実践的なノウハウです。

この経験が、あなたの円満な税理士変更の一助となり、無用なトラブルを避けるための道しるべとなれば、これほど嬉しいことはありません。

あなたの会社が、新しいパートナーと共にさらに成長していくことを心から応援しています。

「そうだ、税理士を変えよう。」

その一歩を、自信を持って踏み出してください。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。