「法人税が高い」

決算を終えた後、そう感じたことのある経営者は少なくないはずです。私自身、14年間の会社経営補佐の中で何度もそう思ってきました。

しかし、7回税理士を変更した経験から断言できることがあります。法人税の「高い・安い」は、税理士の質によって大きく変わるという事実です。

この記事では、法人税が高いと感じたときに真っ先に見直すべき3つのポイントを、私の実体験と具体的な数字を交えてお伝えします。年間350万円のキャッシュフロー改善につながった実例もご紹介します。

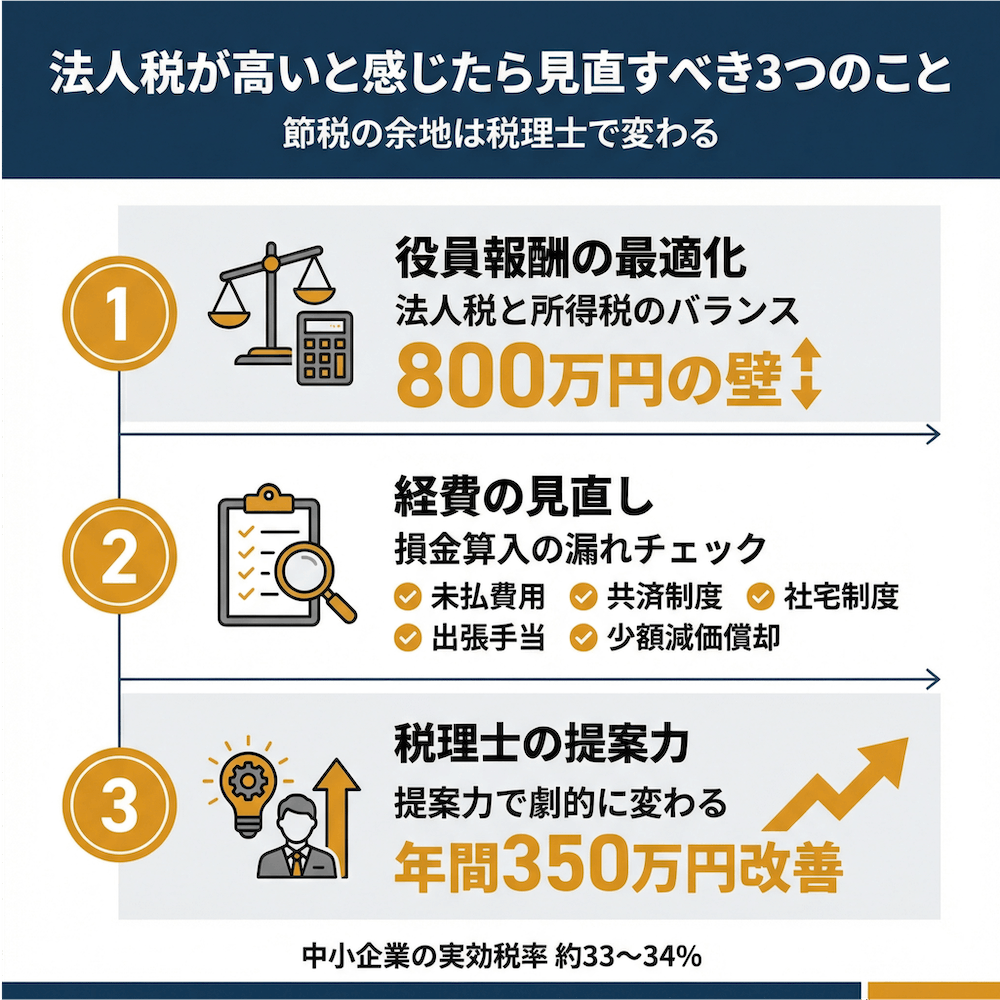

【この記事の結論】法人税が高いと感じたら見直すべき3つの鉄則

- 鉄則1:役員報酬を最適化する

法人税だけでなく、社長個人の「所得税・社会保険料」まで含めたトータルで税負担が最小になるよう、役員報酬の金額をシミュレーションし、設定を見直しましょう。 - 鉄則2:「損金にできる経費」を漏れなく計上する

「未払費用の計上」や「共済・社宅制度の活用」など、本来経費にできるものを見逃していませんか?キャッシュフローを悪化させない「賢い損金」を積み上げましょう。 - 鉄則3:節税に強い税理士に相談する

節税の成果は、税理士の「提案力」で年間数百万円変わることもあります。受動的で提案が少ない税理士なら、変更を検討する価値は十分にあります。

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

そもそも法人税が「高い」と感じる原因とは?中小企業の実効税率を正しく理解する

法人税が高いと感じる背景には、税率そのものへの誤解や、自社の税負担が適正水準にあるのかを判断する基準が不明確である点が挙げられます。まずは、法人税率の基本的な仕組みと、なぜ「高い」と感じてしまうのか、その原因を紐解いていきましょう。

法人税率の基本:中小企業の税率は本当に高いのか

法人税の基本税率は23.2%ですが、資本金1億円以下の中小法人には下表の通り軽減税率が適用されます。

| 課税所得 | 税率 | 備考 |

|---|---|---|

| 年800万円以下の部分 | 15% | 軽減税率 |

| 年800万円超の部分 | 23.2% | 基本税率 |

これに加えて、法人住民税や法人事業税などが課されるため、これらを合算した「実効税率」は、一般的に約33%から34%程度となります。さらに、2026年度からは防衛費増額の財源として法人税に4%の付加税が課されることが決まっており、実効税率はさらに上昇する見込みです。

参考: 外交・安全保障 第28回:人的資本の観点から試算する防衛費増額の影響

「高い」と感じるのは税率ではなく”節税の余地”が残っているサイン

同じ売上、同じ利益であっても、適切な節税対策が講じられているかどうかで、最終的に納税する金額は大きく変わります。もしあなたが「法人税が高い」と感じているのであれば、それは税率が高いのではなく、本来活用できるはずの節税策を見逃している「節税の余地」が残っているサインなのかもしれません。

事実、私は7人目の税理士に変更してから、同じ売上規模であるにもかかわらず、手元に残るお金が年間で350万円も増えました。これは、税率が変わったからではありません。税理士の提案によって「節税の質」が変わった結果なのです。

節税には、税金の支払いを将来に繰り延べる「繰延型」と、税金そのものを永久に減らす「永久型」の2種類があり、これらを戦略的に組み合わせることが重要です。

【見直し①】役員報酬の設定は「法人税と所得税のバランス」で決まる

法人税の節税を考える上で、最もインパクトが大きいのが役員報酬の設定です。しかし、この役員報酬は法人税と個人の所得税・社会保険料がトレードオフの関係にあるため、単純に報酬を増やせば良いというものではありません。

トータルでの税負担を最小化するための最適なバランスを見つけることが重要です。

役員報酬を上げれば法人税は下がる、でも所得税は上がるジレンマ

役員報酬の設定は、法人と個人の税負担の綱引きです。下の表のように、報酬を上げると法人税は下がりますが、個人の所得税・住民税・社会保険料の負担が増加します。

| 役員報酬 | 法人の利益 | 法人税 | 個人の税・社会保険料 | トータルの手残り |

|---|---|---|---|---|

| 低い | 多い | 高い | 低い | △ |

| 高い | 少ない | 低い | 高い | ✕ |

| 最適 | 適正 | 適正 | 適正 | ◎ |

つまり、法人税を下げようと役員報酬を高く設定しすぎると、かえって個人が負担する税金や社会保険料が跳ね上がり、法人と個人を合わせたトータルの手残りが減ってしまう可能性があるというわけです。特に、法人税の軽減税率が適用される課税所得800万円以下のライン、いわゆる「800万円の壁」を意識した設計が不可欠です。

最適な役員報酬額の見つけ方:税理士と一緒にシミュレーションすべき理由

最適な役員報酬額は、会社の利益計画、役員個人のライフプランなどによって千差万別であり、一概に「いくらが正解」と言えるものではありません。例えば、年間の利益が1,500万円の会社で、役員報酬をどう設定するかで、法人と個人を合わせた手残りは大きく変わります。

| パターンA | パターンB(最適) | |

|---|---|---|

| 役員報酬 | 500万円 | 700万円 |

| 法人の課税所得 | 1,000万円 | 800万円 |

| 法人税等 | 約260万円 | 約197万円 |

| 個人の税・社保 | 約118万円 | 約184万円 |

| 合計税負担 | 約378万円 | 約381万円 |

| 会社と個人の手残り合計 | 約1,122万円 | 約1,119万円 |

このように、役員報酬の決定には多角的な検討と専門的な知識が不可欠です。だからこそ、信頼できる税理士と一緒に、将来の事業計画も見据えながら、綿密なシミュレーションを行うことが何よりも重要だということです。

【見直し②】「損金にできるはずの経費」を見逃していないかチェックする

役員報酬の次に着手すべきは、経費の見直しです。日々の取引の中で、本来は損金として計上できるにもかかわらず、見逃してしまっている経費は意外と多く存在します。これらの「損金算入漏れ」をなくすことが、着実な節税につながります。

意外と漏れている「損金算入」の代表例5つ

ここでは、多くの中小企業が見逃しがちな損金算入の代表例を5つご紹介します。これらはいろんなサイトでもよく紹介されていますが、税理士の知識や提案力によって活用度に差が出る項目でもあります。

| 項目 | 概要 | 節税効果 |

|---|---|---|

| 未払費用の計上 | 社会保険料や家賃など、期末時点で未払いの費用を計上する | 支払いは翌期でも当期の損金にできる |

| 共済制度の活用 | 小規模企業共済(所得控除)、経営セーフティ共済(損金算入)に加入する | 掛金が全額控除または損金になり、将来への備えにもなる |

| 社宅制度の導入 | 会社名義で住居を借り、役員・従業員に貸し出す | 家賃の大部分を会社の経費(福利厚生費)にできる |

| 出張手当の支給 | 出張旅費規程を作成し、日当を支給する | 会社は損金、受け取った個人は非課税 |

| 少額減価償却資産の特例 | 30万円未満の資産を年間300万円まで一括で損金算入する | 設備投資の年に大幅な節税が可能 |

【佐藤の体験談】

私自身の経験をお話しすると、5人目の税理士はIT業界の出身で専門知識は豊富でしたが、こうした基本的な節税策である経営セーフティ共済の提案すらありませんでした。税理士の知識が特定の分野に偏っていると、こうした損金算入のチャンスをみすみす逃してしまうわけです。

「節税のための無駄遣い」と「会社を強くする節税」の違い

ここで注意したいのが、「節税のための無駄遣い」です。決算が近づくと、「利益が出そうだから」と不要な備品を購入したり、高級車をリースしたりする経営者がいますが、これは本末転倒です。節税のためにキャッシュを減らしてしまっては、会社の体力(キャッシュフロー)を弱めるだけです。

私は常々「キャッシュフロー最優先」を経営の信条としています。目先の税金を減らすことよりも、税金を3割払ってでも、残りの7割を会社に内部留保し、次の事業投資に活用する方が、長期的には会社を強くすると信じています。

そもそも、利益を出して納税することは、社会に貢献する企業の責任であり、決して悪いことではありません。

【見直し③】節税の成果は「税理士の提案力」で劇的に変わる

これまで役員報酬と経費の見直しについて解説してきましたが、これらの節税策を最大限に活用できるかどうかは、最終的に顧問税理士の「提案力」にかかっています。記帳代行や申告書の作成だけが税理士の仕事ではありません。

経営者のパートナーとして、いかに会社の成長に貢献する提案ができるか。そこに税理士の真価が問われます。

節税に消極的な税理士の特徴と見極め方

残念ながら、すべての税理士が節税に積極的とは限りません。以下に挙げるような特徴が複数当てはまる場合、あなたの会社の節税ポテンシャルが十分に引き出されていない可能性があります。

- 受動的:「言われたことだけやる」スタンスで、自発的な提案がない。

- 知識不足:最新の税制改正に疎く、あなたの業界への理解も浅い。

- 低頻度:連絡が来るのは決算の時期だけで、月次のアドバイスがない。

- 安すぎる:顧問料が安すぎて、提案に時間を割く余裕がない。

当社ウェブブランディングの最初の税理士がまさにこのタイプでした。「安ければいい」という基準で選んだ結果、経営に関するアドバイスは皆無で、年に一度、確定申告の時期にしか連絡が来ない。今思えば、貴重な時間と節税の機会を失っていたのです。

税理士を変えたら年間350万円のキャッシュが残った話

「税理士を変えるだけで、本当にそんなに変わるのか?」と疑問に思う方もいるでしょう。そこで、私の実体験をお話しします。7人目の現在の税理士に変更してから、当社のキャッシュフローは年間で約350万円も改善しました。

彼が行ってくれたのは、それまでの税理士が誰もしてくれなかった、以下のような提案の数々です。

- 役員報酬の最適化

法人・個人の税金、社会保険料をトータルでシミュレーションし、最適な報酬額を再設定。 - 小規模企業共済の活用

私の退職金準備と節税を両立するプランを提示。 - 経費の徹底的な見直し

社宅制度や出張手当を導入し、合法的に損金を増やす仕組みを構築。 - 月次決算の質向上

毎月、精度の高い試算表を基に経営状況を分析し、先を見越したアドバイスを提供。

これらの結果、税負担が適正化されただけでなく、月次決算の精度が上がったことで銀行からの信頼も厚くなり、融資が非常にスムーズになりました。

一方で、税理士選びの失敗がいかに恐ろしいかもお伝えしなければなりません。2人目の税理士は、残念ながら経理処理の知識が浅く、彼のミスによって社長が会社に1,500万円を貸し付けているという異常な状態(役員貸付金)が発生してしまいました。この解決には多大な労力と時間を要しました。

この経験から私が学んだのは、「税理士選びは経営の成否を分ける重要な経営判断である」ということに他なりません。あなたの税理士は、これらの提案をしてくれていますか?

税理士変更のベストタイミングと注意点

もし現在の税理士に不満や疑問を感じているなら、税理士の変更を検討する良い機会かもしれません。変更に最適なタイミングは、決算が終わり、申告業務が一段落した新年度開始から3ヶ月以内です。この時期であれば、新しい税理士がその期の役員報酬設定(定期同額給与)にも関与できます。

「長年の付き合いだから変えづらい」と感じる経営者の気持ちは痛いほどわかります。しかし、私はあえて言いたい。「変化を恐れるな、現状維持こそがリスクである」と。会社の未来を本気で考えるなら、時には聖域なく見直しを行う勇気が必要です。

法人税の見直しで失敗しないための3つの原則

最後に、法人税の見直し、すなわち節税に取り組む上で、絶対に外してはならない3つの原則をお伝えします。これらの原則を無視した節税は、かえって会社を危険に晒すことになりかねません。

原則①:節税はキャッシュフローとセットで考える

最も重要な原則は、常にキャッシュフローを意識することです。節税のためにお金を使いすぎて資金繰りが悪化する「節税貧乏」は、絶対に避けなければなりません。

原則②:「繰延型」と「永久型」を区別して計画的に実施する

節税策には、税金の支払いを将来に先送りする「繰延型」と、税負担そのものを減らす「永久型」があります。自社の状況に合わせて、両者を計画的に組み合わせることが重要です。

原則③:税務リスクを正しく評価できる税理士と組む

過度な節税は、税務調査で指摘されるリスクを高めます。攻めの節税提案と、守りの税務リスク管理。この両方のバランス感覚に優れた税理士こそが、真のパートナーとなり得ます。

よくある質問(FAQ)

Q: 法人税が「高い」と感じる目安はありますか?実効税率はどのくらいが普通ですか?

A: 中小企業(資本金1億円以下)の法人税の実効税率は、一般的に約33〜34%程度です。所得800万円以下の部分には軽減税率(15%)が適用されます。ただし「高い」と感じる場合、税率そのものよりも「適切な節税対策ができていない」可能性があります。

同規模・同業種の企業と比較して税負担率が著しく高い場合は、税理士への相談をおすすめします。私の経験では、税理士を変更しただけで年間350万円のキャッシュフロー改善につながった事例もあります。

Q: 役員報酬はいくらに設定するのが最も節税になりますか?

A: 一概には言えませんが、法人税の軽減税率が適用される「所得800万円以下」を意識しつつ、所得税の累進課税と社会保険料も含めたトータルでシミュレーションすることが重要です。一般的に年収600〜700万円程度がバランスの良い水準とされますが、会社の利益状況や事業計画によって最適額は異なります。

税理士と一緒に法人税・所得税・社会保険料のトータルシミュレーションを行うことを強くおすすめします。

Q: 節税しすぎると税務調査が入りやすくなりますか?

A: 過度な節税を繰り返し、同業種・同規模の企業と比較して所得が著しく低い場合、税務署からの注目を集めやすくなるリスクはあります。ただし、法律で認められた範囲内の適正な節税対策であれば問題ありません。

重要なのは、節税テクニックの「攻め」と税務リスクの「守り」のバランスが取れた税理士に相談することです。私の体験では、4人目の税理士が攻めすぎる節税提案をしたことで不信感を抱いた経験があります。

Q: 税理士を変更すると本当に節税効果は変わりますか?

A: 大きく変わる可能性があります。税理士によって節税への積極性、最新税制への精通度、業界知識の深さは異なります。私は7回の税理士変更を経験し、7人目の税理士に変更後、役員報酬の最適化・共済の活用・経費の見直し等の提案により年間約350万円のキャッシュフロー改善を実現しました。

一方で、税理士選びを誤ると致命的なミスにつながる可能性もあります(私の場合、2人目の税理士のミスで役員貸付金1,500万円が発生しました)。

Q: 法人税の節税で今すぐできることは何ですか?

A: まず着手すべきは「お金をかけない節税」です。具体的には、①未払費用の計上漏れがないかチェック、②出張手当(旅費日当)制度の導入、③不要な固定資産の除却・処分、④少額減価償却資産の特例活用状況の確認です。これらはキャッシュアウトを伴わないため、すぐに取り組めます。

次のステップとして、小規模企業共済や経営セーフティ共済など、将来の備えにもなる制度の活用を検討しましょう。

Q: 決算直前でもできる節税対策はありますか?

A: 決算直前でも対応可能な対策として、決算賞与の支給(要件あり)、消耗品のまとめ買い(10万円未満)、不要な固定資産の除却・処分などがあります。ただし、決算直前の「駆け込み節税」は効果が限定的で、年間を通じた計画的な節税には及びません。

私の見解では「良い税理士は決算前ではなく、期首から計画的に節税を設計してくれる。決算前にバタバタするのは計画性の欠如」とのことです。

Q: 2026年の法人税の変更点はありますか?

A: 2026年度には防衛費の財源確保を目的とした法人税の付加税率引き上げが予定されています。中小企業への影響は限定的とされていますが、実効税率の上昇が見込まれるため、より一層の節税対策の重要性が高まっています。

最新の税制改正情報については、顧問税理士から定期的にアップデートを受けることが重要です。税制改正に疎い税理士は節税のチャンスを逃す可能性があります。

まとめ

法人税が高いと感じたら、まず見直すべきは「役員報酬の最適化」「損金算入の漏れチェック」「税理士の提案力」の3つです。

節税テクニックを10も20も知る必要はありません。この3つを適切に見直すだけで、法人税の負担は大きく変わります。

私自身、7回の税理士変更と14年の経営経験を通じて学んだのは「節税の余地は税理士で変わる」という事実です。今の税理士に不安があるなら、一度立ち止まって見直してみてください。

そうだ、税理士を変えよう!

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。