「資本金はいくらにすればいいのか?」

これは会社設立を考えるすべての人が、最初にぶつかる壁ではないでしょうか。法律上は1円から設立可能ですが、実務ではそう単純にはいきません。

私は株式会社ウェブブランディングの創業メンバーとして14年間の経営に携わり、その間に7回も税理士を変更してきました。その経験の中で痛感したのは、資本金の額が「税金」「融資」「取引先の信用」「許認可」など、経営のあらゆる場面に影響するということです。

この記事では、100万・300万・500万・1000万円それぞれの判断基準を、税法・融資・信用・許認可の4つの観点から完全整理します。資本金の額で後悔しないために、ぜひ最後までお読みください。

【この記事の結論】株式会社の資本金はいくらから?最適な金額の選び方

| 資本金の目安 | メリット・特徴 | 向いているケース |

|---|---|---|

| 100万円 | 消費税免税・初期負担最小 | IT・Web系、フリーランスからの法人化 |

| 300万円 | 信用と実用性のバランスが良い(運転資金3ヶ月分) | 小売・飲食・サービス全般 |

| 500万円 | 融資で有利、一部の許認可(一般建設業など)に対応 | 建設業、融資を見据えたスタート |

| 999万円以下 | 消費税免税(最大2年)を維持できる | 明確な理由がない限り、ここまでに抑えるのが鉄則 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

資本金とは?会社設立前に知っておくべき基礎知識

資本金の定義と役割をわかりやすく解説

資本金とは、会社設立時に出資者が払い込んだお金のうち、「資本」として登記に計上された金額のことです。

私も最初は「とりあえず会社を作るための形式的な金額でしょ」と思っていました。しかし、14年間の経営を振り返ると、その認識は完全に甘かったと言わざるを得ません。

資本金は単なる「事業を始めるための元手」ではなく、実は以下のような多面的な役割を持っています。

- 会社の信用度を示す指標 → 取引先や金融機関が「この会社は大丈夫か」を判断する材料になる

- 税金に影響する基準 → 消費税の免税や法人住民税の均等割額が、資本金の額で変わる

- 融資審査の判断材料 → 日本政策金融公庫などの創業融資で、自己資金の一部として評価される

- 許認可の要件 → 建設業や人材派遣業など、一定額以上の資本金がないと許可が下りない業種がある

つまり資本金の額は、設立後の経営に直結する「最初の経営判断」ということです。

2006年会社法改正で変わった最低資本金制度

かつて株式会社を設立するには、最低1,000万円の資本金が必要でした(有限会社は300万円)。しかし2006年の会社法改正により、この最低資本金制度は撤廃され、理論上は1円から株式会社を設立できるようになりました。

ただし、ここで強調しておきたいのは、「1円で設立できる」と「1円で設立すべき」はまったく別の話だということです。実務上の最低ラインは別に存在します。その理由は、この後の段落で詳しくお伝えします。

参考: 新会社法って何ですか?資本金1円でも会社が設立できると聞きました。

資本金と資本準備金の違い|知らないと損する活用法

会社法では、出資額の50%までを資本準備金に充てることが認められています。これは意外と知らない方が多いのですが、非常に重要なテクニックです。

たとえば、事業のために1,000万円を出資する場合でも、以下のように分けることができます。

- 資本金:500万円

- 資本準備金:500万円

こうすれば登記上の資本金は500万円(1,000万円未満)となり、消費税の免税メリットを受けられます。実質的には1,000万円の資金で事業をスタートしながら、税制上の優遇を維持できるわけです。

実は私がこのテクニックを知ったのは、7回目の税理士に変更してからでした。それまでの6人の税理士からは一度もこの話が出なかったのです。資本準備金の活用は、税理士の知識レベルが如実に表れるポイントだと感じています。

資本金100万円で会社設立|少額スタートのメリット・デメリットと向いている業種

資本金100万円のメリット|初期負担を抑えて起業できる

資本金100万円で会社を設立する最大のメリットは、手元資金を多く残した状態で法人化できることです。具体的なメリットを整理すると以下の通りです。

- 消費税が最大2年間免税:1,000万円未満のため、設立当初の免税メリットを最大限享受できる

- 法人住民税の均等割が最小:資本金1,000万円以下なら年間7万円で済む

- 定款認証手数料が抑えられる:100万円以上300万円未満の場合、手数料は4万円(2024年12月改定後)

- 個人事業からの法人化に最適:貯蓄をすべて資本金に回さず、運転資金を手元に確保できる

コンサルティング、Web制作、ライター業など、初期投資の少ないサービス業であれば、100万円でも十分にスタートできます。

資本金100万円のデメリット|銀行口座開設と融資の壁

一方で、100万円にはいくつかの壁も存在します。

法人口座開設の難しさが、まず挙げられます。近年、メガバンクでは資本金が著しく低い法人の口座開設を断るケースが増えています。100万円であれば開設できることもありますが、審査が厳しくなる傾向は否めません。

融資面での評価も限定的です。日本政策金融公庫の創業融資では、自己資金が多いほど有利に働きます。100万円の資本金では、融資額の目安は200万〜300万円程度にとどまる可能性があります。

さらに、取引先からの信用度という観点でも、BtoB取引では資本金を確認される場面があります。100万円という金額が、信用面でマイナスに働くケースはゼロではありません。

資本金100万円が向いている人・業種の判断基準

100万円のスタートが適しているのは、以下のようなケースです。

- IT・Web系のサービス業(開発、デザイン、マーケティングなど)

- コンサルタント、フリーランスからの法人化

- BtoCビジネスで、大手企業との取引が当面ない場合

- 運転資金3ヶ月分を別途確保できる事業計画がある場合

「100万円が良い・悪い」ではなく、自分の事業の特性に照らして判断することが大切です。

資本金300万円が中小企業の平均・目安として多い理由|信用と実用性のバランス

統計データで見る資本金300万円の位置づけ

国税庁の会社標本調査(令和5年度分)によると、全法人の約87%が資本金1,000万円未満に集中しており、多くの中小企業が低資本金帯を選んでいることがわかります。その中でも資本金300万円前後は、「運転資金3ヶ月分の確保」という実務的な目安と一致するから選ばれやすい金額帯です。

多くの中小企業にとって、創業後3ヶ月間の人件費・家賃・諸経費をまかなえる金額が、おおむね300万円前後になります。

資本金300万円で得られる融資・取引先からの信用

300万円の資本金であれば、以下のような信用面のメリットが得られます。

| 項目 | 300万円での評価 |

|---|---|

| 日本政策金融公庫の創業融資 | 自己資金として一定の評価。融資額600〜900万円が目安 |

| 法人口座開設 | 地方銀行・ネット銀行はスムーズ。メガバンクもほぼ問題なし |

| 取引先の与信審査 | 中小企業同士の取引では十分な信用水準 |

融資額の目安は自己資金の2〜3倍が一般的とされています。300万円なら600〜900万円の融資を見込める可能性があるため、事業のスタートアップ資金としてはかなり余裕が生まれます。

資本金300万円の注意点|定款認証手数料と許認可

300万円以上の場合、定款認証手数料は5万円(一律)となります。100万円未満の場合と比べると差がありますので、設立費用全体を計算に入れて判断してください。

また、許認可が必要な業種では300万円では不足するケースがある点にも注意が必要です。たとえば一般建設業は500万円以上、人材派遣業は基準資産2,000万円以上が要件となっています。

私の経験では、300万円は「とりあえず始めるには十分だけれど、成長フェーズでは増資を検討すべき金額」という位置づけだと感じています。

資本金500万円の判断基準|許認可・建設業など業種別の資本金要件を解説

資本金500万円が必要な業種一覧と許認可要件

業種によっては、資本金(または純資産額)が500万円以上でないと許可が下りません。主な業種と要件は以下の通りです。

| 業種 | 財産的要件 |

|---|---|

| 一般建設業 | 純資産500万円以上、または預金残高500万円以上 |

| 有料職業紹介事業 | 基準資産500万円以上+現預金150万円以上 |

| 人材派遣業 | 基準資産2,000万円以上+現預金1,500万円以上 |

| 特定建設業 | 資本金2,000万円以上+純資産4,000万円以上 |

注意点として、建設業の場合は「資本金500万円」ではなく「純資産500万円以上、または金融機関の預金残高証明で500万円以上」という要件になっています。資本金だけでなく、財産要件の詳細を事前に確認することが重要です。

資本金500万円の税務上のメリット|1000万円未満を維持する戦略的意味

500万円は、信用度と税務メリットの最適バランスを実現できる金額です。

1,000万円未満を維持することで、消費税の免税(最大2年間)と法人住民税の均等割7万円の恩恵を受けられます。それでいて、対外的には「しっかりとした資本基盤を持つ会社」として認識されやすい金額です。

税理士と相談して500万円に設定するケースが多いのは、この「税務メリットを失わずに信用を確保できるライン」だからです。

資本金500万円と融資の関係|日本政策金融公庫の創業融資を有利にする

自己資金が500万円あれば、日本政策金融公庫の創業融資で1,000万〜1,500万円程度の融資を見込める可能性があります。

2024年4月に日本政策金融公庫の新創業融資制度は廃止され、「新規開業・スタートアップ支援資金」へ移行しました。制度上の自己資金要件は撤廃されましたが、実務上は自己資金が多いほど融資審査で有利であることに変わりはありません。

融資を見据えて会社を設立するなら、500万円は非常に合理的な選択肢です。

資本金1000万円の壁|消費税・法人住民税の税務メリットを最大化する設定術

資本金1000万円以上で発生する消費税の納税義務とは

資本金1,000万円以上で法人を設立すると、設立1期目から消費税の課税事業者になります。基準期間の売上実績がなくても、です。

一方、資本金1,000万円未満であれば、原則として最大2年間は免税事業者として消費税の納税義務が免除されます。

この差額はどれくらいかというと、仮に年間売上3,000万円の事業であれば、消費税の納税額は年間100万〜200万円にもなります。2年間で200万〜400万円——これは決して小さな金額ではありません。

私が7回目の税理士から教わったのは、「消費税の免税期間は、創業初期のキャッシュフローを支える貴重な猶予期間だ」ということでした。

法人住民税の均等割|資本金1000万円以下と超の年間11万円の差

法人住民税の均等割は、赤字でも毎年必ず発生するコストです。

- 資本金1,000万円以下(従業員50人以下):年間7万円

- 資本金1,000万円超(従業員50人以下):年間18万円

つまり、資本金が1,000万円を「1円でも超える」だけで、年間11万円の差が生まれます。これは毎年確実に発生するコストですから、長期的に見ると無視できない金額です。

インボイス制度と資本金の関係|2023年以降の新たな判断基準

2023年10月に始まったインボイス制度は、資本金の設定にも影響を及ぼしています。

適格請求書発行事業者(インボイス登録事業者)になると、たとえ資本金が1,000万円未満であっても消費税の免税メリットは受けられません。つまり、BtoB取引が中心でインボイス登録が必須の事業では、「免税のために資本金を1,000万円未満にする」意味が薄れるのです。

なお、インボイス制度の「2割特例」(納税額を売上税額の2割に軽減)は2026年9月で終了予定です。その後、個人事業者には2年間限定の「3割特例」が新設される見込みですが、法人には適用されません。この点も、設立時の判断材料に含めておくべきでしょう。

1000万円以上の資本金が必要なケース|大手取引先・人材派遣業の要件

では、あえて1,000万円以上に設定すべきケースはあるのでしょうか。結論から言えば、限定的ですが存在します。

- 大手企業との取引で「資本金1,000万円以上」が与信審査の基準になっている場合

- 人材派遣業(基準資産2,000万円以上)や特定建設業(資本金2,000万円以上)の許認可が必要な場合

逆に言えば、1,000万円以上にすべき明確な理由がない限り、999万円以下に抑えるのが鉄則です。

資本金と融資の関係|日本政策金融公庫の創業融資で有利になる金額設定

資本金と自己資金の違い|融資審査で本当に見られるポイント

ここで多くの起業家が混同しがちなポイントを整理しておきます。資本金と自己資金は別物です。

- 資本金:会社の登記簿に記載される金額

- 自己資金:事業者個人が事業に充てられる全資金(預貯金、退職金、有価証券の売却額なども含む)

日本政策金融公庫の融資審査で見られるのは、登記上の資本金額よりも「実際にいくら自分で貯めたか」「その資金の出所は明確か」という点です。コツコツ貯めた預金通帳の履歴が、もっとも信頼される自己資金の証明になります。

2024年4月に制度上の自己資金要件(創業資金総額の1/10以上)は撤廃されましたが、実務上は依然として自己資金の多寡が審査結果に大きく影響します。

資本金額別に見る融資の目安|100万・300万・500万でどう変わる?

融資額の一般的な目安は、自己資金の2〜3倍とされています。

| 資本金(≒自己資金) | 融資額の目安 |

|---|---|

| 100万円 | 200万〜300万円 |

| 300万円 | 600万〜900万円 |

| 500万円 | 1,000万〜1,500万円 |

ただし、「資本金を増やせば必ず融資額が増える」わけではありません。事業計画の質、業種の将来性、経営者の経験など、総合的に判断されます。

私自身、7回目の税理士変更後に決算書の質が向上し、銀行融資がスムーズになった経験があります。資本金の設定だけでなく、設立後の財務管理も融資には大きく影響するのです。

銀行口座開設と資本金の関係|メガバンクの審査基準

法人口座の開設において、資本金は審査基準の一つです。特にメガバンクでは、資本金が極端に低い法人の口座開設を断るケースが増えています。

目安としては100万円以上あれば一定の安心材料になりますが、ネット銀行(GMOあおぞらネット銀行、住信SBIネット銀行など)は比較的ハードルが低い傾向にあります。口座開設時には、事業計画書や登記簿謄本、事業の実態を示す資料の準備も重要です。

インボイス制度と資本金の最新関係|免税メリットを活かせるケースと諦めるべきケース

BtoB事業者はインボイス登録が実質必須|免税メリットが消えるケース

BtoB取引が中心の事業では、取引先から適格請求書(インボイス)の発行を求められるのが一般的です。インボイスを発行できない免税事業者のままでは、取引先が仕入税額控除を受けられず、取引自体を断られるリスクがあります。

この場合、資本金を1,000万円未満にして消費税免税を狙う意味は大幅に薄れます。免税を捨ててインボイス登録を行い、2割特例(2026年9月まで)や簡易課税制度を活用して納税額を抑える方が現実的な選択です。

BtoC事業者は免税メリットを最大活用|資本金1000万円未満の価値

一方、一般消費者向けビジネス(飲食、美容、小売、ECなど)では、インボイスの発行を求められる場面はほとんどありません。

たとえば年間売上2,000万円の飲食店を法人化する場合、資本金を1,000万円未満に設定して免税事業者となれば、最大2年間で約200万〜300万円の消費税を納めなくて済む計算になります。この金額は、創業初期の経営を支える大きな力になるはずです。

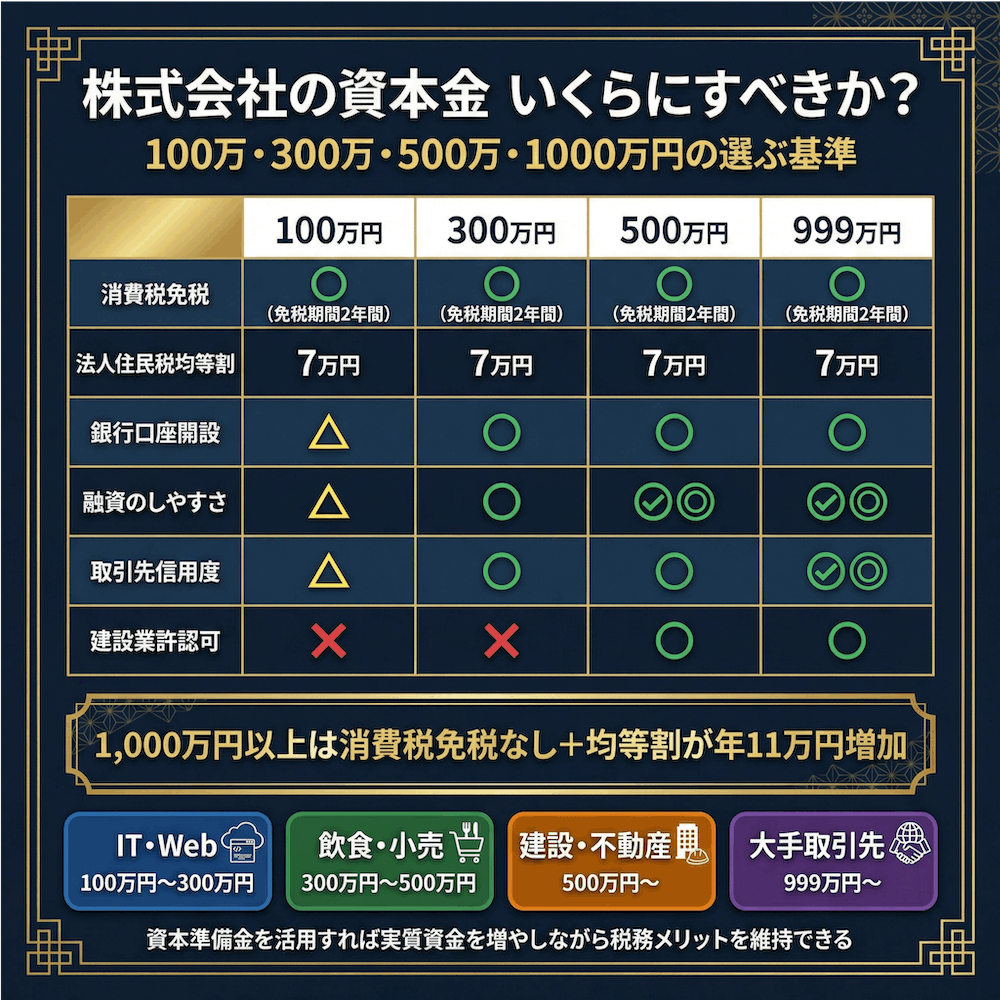

【比較表】資本金100万・300万・500万・1000万円の判断基準を一目で整理

税法・融資・信用・許認可の4軸で比較する資本金早見表

| 比較項目 | 100万円 | 300万円 | 500万円 | 999万円(1000万円未満) |

|---|---|---|---|---|

| 消費税免税(最大2年) | ○ | ○ | ○ | ○ |

| 法人住民税均等割 | 7万円 | 7万円 | 7万円 | 7万円 |

| メガバンク口座開設 | △(厳しい場合あり) | ○ | ○ | ○ |

| 融資のしやすさ | △ | ○ | ◎ | ◎ |

| 取引先の信用度 | △ | ○ | ○ | ◎ |

| 一般建設業許認可 | × | × | ○ | ○ |

| 人材派遣業許認可 | × | × | × | × |

| 定款認証手数料 | 4万円 | 5万円 | 5万円 | 5万円 |

| おすすめ業種 | IT・Web・コンサル | 小売・飲食・サービス全般 | 建設・不動産 | 大手取引先がある事業 |

ポイント:1,000万円以上にすると消費税免税がなくなり、均等割も11万円増えます。明確な理由がなければ「999万円以下」が基本です。

業種別おすすめ資本金額の目安

- IT・Web系(開発、制作、SaaS):100万〜300万円

- 飲食業:300万〜500万円(店舗の内装費用も考慮)

- 建設業:500万円以上(一般建設業の許認可要件)

- 人材派遣業:基準資産2,000万円以上(許認可要件が厳しい)

- 製造業:300万〜500万円(設備投資の規模に応じて)

- 不動産業:1,000万円以上が一般的(宅建業の営業保証金との兼ね合い)

私はIT企業の経営に14年間携わってきましたが、IT・Web系であれば100万〜300万円で十分にスタートできます。重要なのは資本金の「額」よりも、設立後のキャッシュフロー管理です。

資本金の変更(増資・減資)と設立前に知るべき5つの注意点

注意点①:資本金は後から変更できるが手続きとコストがかかる

「後から変えればいい」という考え方は、完全に間違いとは言いません。ただし、増資には株主総会の特別決議と登録免許税(増資額の0.7%、最低3万円)が必要です。

減資はさらにハードルが高く、債権者保護手続き(1ヶ月以上の公告期間)が求められます。手続きの手間とコストを考えると、最初の段階で適切な金額を設定するのがもっとも合理的です。

注意点②:資本金と自己資金は別物|融資審査で見られるポイント

先ほども触れましたが、これは非常に重要なので改めて強調します。日本政策金融公庫の融資審査では、登記上の資本金額ではなく、実際の自己資金の総額とその出所が評価されます。

資本金が300万円でも、個人の預貯金が500万円あれば、自己資金500万円として評価される可能性があります。融資を見据えるなら、資本金の額だけでなく、個人の資金計画も含めて考えることが大切です。

注意点③:見せ金は絶対NG|法的リスクと実務上の問題

「見せ金」とは、会社設立のためだけに一時的に借りた資金を資本金として払い込み、設立後すぐに返済する行為です。これは公正証書原本不実記載罪に問われる可能性がある違法行為です。

発覚すれば法的制裁を受けるだけでなく、融資審査での信用も完全に失います。資金調達の近道に見えるかもしれませんが、絶対に手を出してはいけません。

注意点④:会社設立時は税理士選びも同時に進めるべき理由

私が7回の税理士変更を経てたどり着いた結論があります。それは、「資本金の設定は、信頼できる税理士と相談して決めるべき」ということです。

しかし、ここにジレンマがあります。「税理士と相談して決めたい」のに、「その税理士をどう選べばいいか分からない」ということです。

私自身、2回目の税理士に依頼した際、経理処理のミスにより社長に役員貸付金が1,500万円も発生してしまいました。通帳から支払った経費を「社長の個人的な支出(貸付金)」として誤処理されたのです。このミスにより、実際には借入していないにも関わらず、未だに毎月30万円以上を会社へ返済し続けている状況です。

この経験から言えるのは、会社設立時の税理士選びは、資本金の設定以上に重要だということ。「安さ」や「知人の紹介」だけで選ぶのは、本当に危険です。

注意点⑤:特定期間の判定ルール|2年目から課税事業者になるケース

資本金を1,000万円未満にしても、「必ず2年間免税」とは限りません。

設立1期目の前半6ヶ月間(特定期間)において、課税売上高と給与支払額の両方が1,000万円を超えると、2期目から課税事業者となります。なお、この判定は課税売上高に代えて給与等支払額で判定することも可能です。

急成長が見込まれる事業では、設立時に決算期を工夫する(特定期間を短くする)といった対策も検討すべきです。この点も、税理士と事前に相談しておくことをおすすめします。

私が会社設立で経験した資本金と税理士選びの失敗談

創業時に「安さ」だけで税理士を選んだ結果

正直に言うと、会社を設立した当初、私は税理士を「安さ」だけで選びました。「とりあえず確定申告をやってくれればいい」、そんな軽い気持ちだったのです。

しかし、その結果は散々でした。1人目の税理士は60代の個人税理士でしたが、レスポンスが遅く、経営アドバイスは皆無。確定申告の時期にしか連絡が来ませんでした。資本金の設定段階でも「お好きな金額で」の一言だけ。適切なアドバイスを受けられなかった後悔が、今でも残っています。

税理士の経理ミスで1,500万円の役員貸付金が発生した教訓

もっとも痛い失敗は、2人目の税理士の経理処理ミスです。

法人化した直後に依頼した若手税理士が、通帳から支払った経費を「社長個人への貸付金」として処理してしまい、結果として役員貸付金が1,500万円にまで膨らんでしまいました。実際には1円も借りていないにも関わらず、です。

このミスの影響は現在進行形で、未だに毎月30万円以上を会社に返済し続けています。

この経験から学んだのは、資本金の設定だけでなく、設立後の経理処理の正確さこそが経営を左右するということ。そして、それを任せる税理士選びは、会社設立と同時に、慎重に行うべきだということです。

7回の税理士変更で年間350万円のキャッシュが残った理由

一方で、7回目の税理士に出会ってからは、経営が劇的に改善しました。

適切な節税提案——役員報酬の最適化、小規模企業共済の活用、経費の見直しなどにより、年間約350万円のキャッシュフローが改善しました。資本準備金の活用テクニックを教えてもらったのも、この税理士からです。

資本金の設定は、会社設立における入口に過ぎません。設立後の税務管理こそが、経営の成否を分ける、これが、15年間の経営で得た私の実感です。

よくある質問(FAQ)

Q: 資本金1円で本当に株式会社を設立できますか?

法律上は1円で設立可能です。ただし、実務上は銀行口座の開設が困難になる、取引先の信用を得にくい、設立費用(登録免許税15万円など)で即座に債務超過に陥るといったデメリットがあります。経営判断としては、最低でも100万円以上をおすすめします。

Q: 資本金は後から増やしたり減らしたりできますか?

可能です。ただし、増資には株主総会の特別決議と登録免許税(増資額の0.7%、最低3万円)が必要です。減資はさらに複雑で、債権者保護手続き(1ヶ月以上の公告期間)が求められます。最初の設定段階で慎重に検討することが、もっともコスト効率の良い方法です。

Q: 資本金と自己資金の違いは何ですか?融資にどう影響しますか?

資本金は登記簿に記載される金額、自己資金は事業に充てられる個人の全資金を指します。日本政策金融公庫の融資審査では、資本金の額よりも自己資金の総額とその出所(コツコツ貯めた実績)が重視されます。なお、2024年4月に制度上の自己資金要件は撤廃されましたが、実務上は引き続き重要な審査ポイントです。

Q: 消費税の免税を受けるには資本金をいくらにすべきですか?

資本金1,000万円未満が条件です。ただし、インボイス発行事業者に登録した場合は免税のメリットを受けられません。また、特定期間(設立後最初の6ヶ月)の課税売上高と給与支払額がともに1,000万円を超えると、2期目から課税事業者になります。インボイス登録のタイミングも含め、税理士と相談されることをおすすめします。

Q: 許認可が必要な業種の場合、資本金はいくら必要ですか?

業種により異なります。一般建設業は純資産500万円以上(または預金残高500万円以上)、有料職業紹介は基準資産500万円以上、人材派遣業は基準資産2,000万円以上+現預金1,500万円以上です。該当する業種がある場合は、設立前に必ず管轄の行政機関で許認可要件を確認してください。

Q: 資本金の額で法人口座の開設しやすさは変わりますか?

変わります。特にメガバンクでは、資本金が極端に低い法人の口座開設を断るケースが増えています。100万円以上が一つの実務上の目安ですが、事業計画書の内容や事業の実態も審査されます。ネット銀行は比較的ハードルが低いため、まずはネット銀行で口座を開設し、実績を積んでからメガバンクに申請するのも一つの手です。

Q: 会社設立時に税理士に相談すべきタイミングはいつですか?

設立登記の「前」がベストです。資本金の額、決算月の設定、役員報酬の決め方、届出書類の作成など、設立段階で税理士のアドバイスを受けることで、後から修正するコストと手間を大幅に削減できます。私のように7回も税理士を変更する前に、最初から信頼できる税理士を選んでいただきたいと思います。

まとめ

資本金の額は、会社設立時の「最初の経営判断」です。

100万円で手軽に始めるか、300万円で信用と実用性のバランスを取るか、500万円で許認可にも対応するか、1000万円未満で税務メリットを最大化するか…正解は一つではなく、あなたの業種・事業計画・成長ビジョンによって変わります。

ただし、一つだけ確かなことがあります。それは「資本金の設定は、信頼できる税理士と相談して決めるべき」ということです。私は7回の税理士変更を経て、ようやくその重要性を学びました。これから会社を設立するあなたには、私と同じ遠回りをしてほしくありません。

まずは信頼できる税理士を見つけ、資本金の額から一緒に考えてもらうこと。それが、経営成功への第一歩です。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。