決算が近づくと、「もっと早く対策しておけば…」と後悔する経営者は少なくありません。

正直に言うと、私もそうでした。

株式会社ウェブブランディングの創業メンバーとして、これまで7回も税理士を変更した経験から断言しますが、決算対策は税理士に「いつ」「何を」相談するかで、手元に残るキャッシュが年間数百万円単位で変わります。

この記事では、私の失敗と成功のすべてを元に、決算3ヶ月前から始めるべき具体的な節税対策と、本当に信頼できる税理士の見極め方をお伝えします。

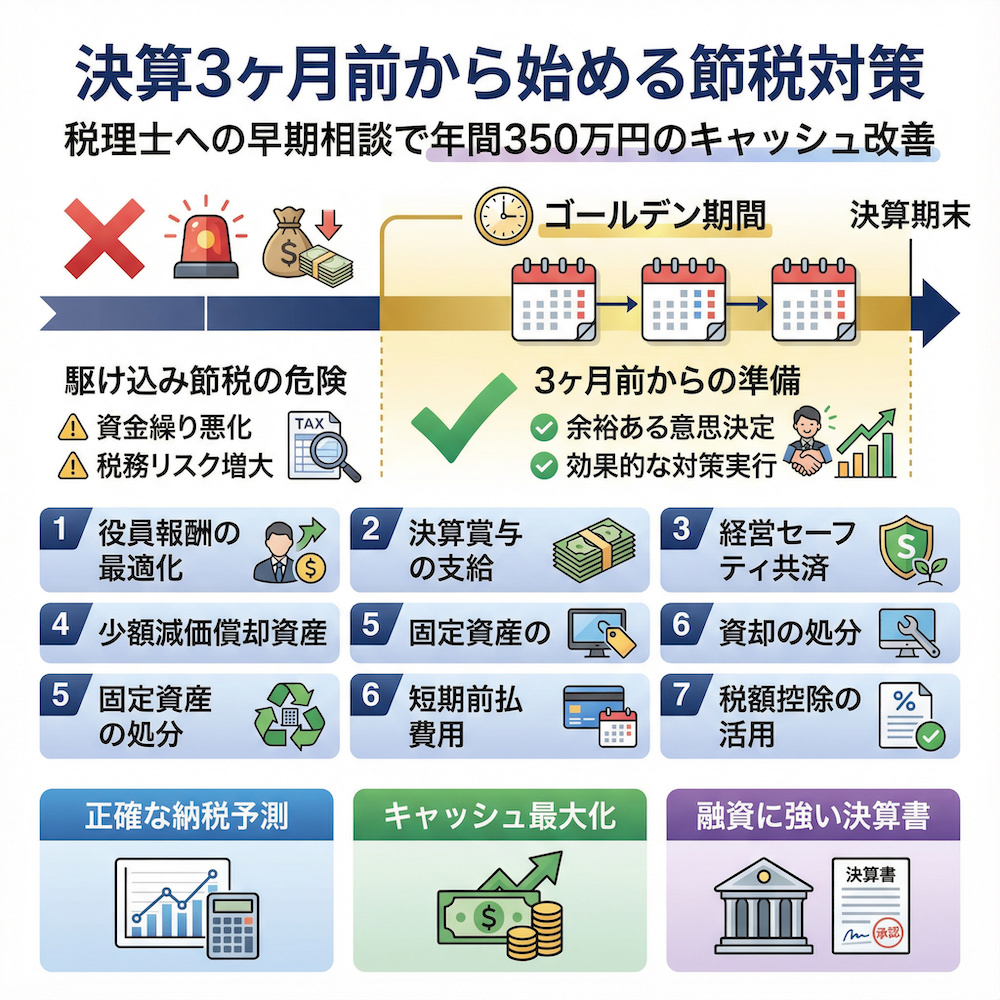

【この記事の結論】決算対策は「3ヶ月前」が鉄則!3つの重要ポイント

- 危険な「駆け込み節税」を避ける:

決算直前の不要な経費利用は、会社のキャッシュを減らし資金繰りを悪化させるだけです。税務リスクも高まるため絶対に避けましょう。 - 「決算3ヶ月前」がゴールデンタイム:

決算まで3ヶ月あれば、決算賞与や設備投資、役員報酬の見直しなど、効果的で合法な節税策を焦らずに検討・実行できます。 - 税理士への早期相談で得られる3大メリット:

優れた税理士に早く相談すれば、「①正確な納税予測」「②キャッシュを最大化する節税プラン」「③融資に強い決算書作成」という大きなメリットが得られます。

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

なぜ決算対策は「3ヶ月前」から始めるべきなのか?私の失敗談

多くの経営者が、日々の業務に追われ、決算対策を後回しにしがちです。

しかし、私の経験上、それは会社の未来を危険に晒す行為にほかなりません。

「決算3ヶ月前」というタイミングには、企業の生死を分けるほどの重要な意味があります。

決算直前の「駆け込み節税」が危険な理由

決算直前になって慌てて利益を圧縮しようと、不要な備品を購入したり、広告費を前倒しで使ったりする「駆け込み節税」。

一見、効果的に見えますが、これには大きな落とし穴があります。

私が4人目に契約した税理士は、「節税こそ正義」とばかりに、常に攻めた提案をしてくるタイプでした。

期末が近づくと、「とにかく経費を使いましょう」と、まだ必要性の低い高額なソフトウェアの購入や、過剰な交際費の利用を勧めてきました。

しかし、こうした無計画な支出は、目先の税金を減らす代わりに、会社にとって最も重要な「キャッシュ」を失わせます。

結果として資金繰りを悪化させ、黒字なのに倒産するという最悪の事態を招きかねません。

さらに、行き過ぎた節税は税務調査で「租税回避行為」と見なされるリスクも高まります。

税務リスクを感じた私は、その税理士との契約を解除しました。

本当の決算対策とは、会社の成長に繋がるお金の使い方を計画的に行うことであり、決して「税金を払わないための無駄遣い」ではありません。

私が経験した「手遅れ」の決算対策

決算対策が「手遅れ」になる最大の原因は、税理士とのコミュニケーション不足です。

1人目と2人目の税理士がまさにそうでした。

1人目は料金の安さだけで選びましたが、確定申告の時期にしか連絡が来ない。

2人目は若くて親しみやすかったものの、経理処理のミスが多発し、レスポンスも遅い。

このような状況では、決算の着地見込み、つまり「今年はどれくらいの利益が出て、どれくらいの税金を払うことになりそうか」という予測が全く立てられませんでした。

そして、最悪の事態が起こります。

2人目の税理士の重大な経理ミスにより、社長個人に1,500万円もの「役員貸付金」が発生してしまったのです。

これは、会社のお金が社長個人に貸し付けられている、と税務上みなされる状態です。

当然、会社は社長から利息を受け取らねばならず、返済されないままだと社長個人への賞与と見なされ、高額な所得税が課されるリスクがあります。

この問題は、月次決算が疎かにされ、年間を通じて会社の数字を誰も正確に把握していなかったために発見が遅れました。

決算間際にこの事実が発覚しても、もう打てる手はありません。

この苦い経験から、私は「会社の数字をタイムリーに把握し、早期に相談すること」の重要性を痛感しました。

3ヶ月あれば「打てる手」が全く違う

では、なぜ「3ヶ月前」なのでしょうか。

それは、決算日までの3ヶ月という期間があれば、合法かつ効果的な節税策の選択肢が格段に広がるからです。

決算まで3ヶ月あれば、以下のような計画的な対策を検討・実行できます。

| 対策の種類 | 概要 |

|---|---|

| 決算賞与の支給 | 従業員のモチベーション向上と節税を両立。支給額や対象者を検討し、社内通知などの準備が必要。 |

| 短期前払費用の活用 | 家賃や保険料などを1年分前払いし、当期の経費に計上。契約内容の確認や資金の準備が必要。 |

| 不要な固定資産の処分 | 使っていないPCや機械などを売却・廃棄し、除却損を計上。資産の棚卸しや処分方法の検討が必要。 |

| 設備投資の検討 | 30万円未満の備品購入(少額減価償却資産の特例)や、中古資産の購入などを計画的に実行。 |

| 役員報酬の見直し | 来期に向けた役員報酬のシミュレーション。株主総会の準備などが必要。 |

これらの対策は、決算日を過ぎてからでは実行できません。

決算直前の1ヶ月では、検討や準備が間に合わないケースがほとんどです。

3ヶ月という時間は、焦らずに会社の状況を分析し、最適な打ち手を選択するための「戦略的な時間」です。

【年間350万円の差】税理士への早期相談で得られる3つのメリット

税理士を「決算申告書を作成するだけの人」だと思っていませんか?

私もかつてはそうでした。

しかし、7人目の現在の税理士と出会い、その考えは180度変わりました。

彼と決算3ヶ月前から連携することで、私の会社は年間350万円ものキャッシュを改善できたんです。

これは、早期相談によって得られるメリットのほんの一例に過ぎません。

1. 正確な利益予測と納税シミュレーション

現在の税理士とは、遅くとも決算3ヶ月前には、その期の利益の着地見込みをほぼ正確に固めます。

そして、その利益に基づいた納税額をシミュレーションするのです。

「今期はこのくらいの利益が出そうなので、納税額はおおよそ〇〇万円になります。その上で、どのような対策を打ちますか?」

この一言が、経営者にどれほどの安心感を与えるか計り知れません。

過去の私は、決算を終えて税理士から納税額を告げられるまで、常に「今年は一体いくら税金を払うんだ…」という漠然とした不安に怯えていました。

納税は国民の義務ですが、金額が予測できないことは経営上の最大のリスクです。

納税額が事前に分かっていれば、納税資金を計画的に準備できます。

これにより、急な資金繰りの悪化を防ぎ、精神的な余裕を持って経営に集中できるというわけです。

2. キャッシュを最大化する最適な節税プランの立案

年間350万円のキャッシュ改善は、現在の税理士による的確な節税プランの提案によって実現しました。

それは、単に経費を増やすような短絡的なものではありません。

「佐藤さんの会社の場合、今の役員報酬額は法人税と社長個人の所得税・社会保険料のバランスを見ると、まだ最適化の余地がありますね」

「万が一の備えにもなりますし、掛金が全額損金になる経営セーフティ共済は活用すべきです」

「このIT投資は、中小企業投資促進税制を使えば税額控除が受けられる可能性があります」

このように、会社の状況や将来の展望を深く理解した上で、複数の選択肢を提示してくれるのです。

重要なのは、「攻めすぎず、守りすぎない」という絶妙なバランス感覚。

4人目の税理士のようにリスクの高い節税を勧めることもなく、かといって何もしないわけでもない。

会社のキャッシュを最大化し、かつ税務リスクを徹底的に排除する。これこそが、経営のパートナーたるプロの税理士の仕事だと私は確信しています。

3. 銀行融資に強い「質の高い決算書」の作成

税理士への早期相談は、節税だけでなく、金融機関からの評価を高めることにも繋がります。

銀行が融資を判断する際に最も重視するのが「決算書」です。

決算間際に慌てて数字をまとめただけの決算書と、会社の強みや将来性をきちんと反映するように作り込まれた決算書とでは、銀行に与える印象が全く異なります。

例えば、赤字決算になったとしても、その原因が将来への先行投資であることを明確に説明できれば、評価が大きく下がることはありません。

現在の税理士に代わってから、決算書の見栄えが良くなっただけでなく、銀行の担当者からの質問にも的確に答えられるようになりました。

税理士が融資の際に同席してくれることもあり、以前よりも格段に融資がスムーズになったと実感しています。

これは、会社の成長フェーズにおいて極めて重要なメリットです。

質の高い決算書は、会社の信用そのものであり、未来への投資の扉を開く鍵となります。

決算3ヶ月前から具体的に始めるべき節税対策7選

ここでは、私が税理士と相談しながら実際に検討・実行してきた、決算3ヶ月前から始めるべき具体的な節税対策を7つご紹介します。

ただし、これらの制度は税制改正によって内容が変わることがあるため、必ず専門家である税理士に相談の上で実行してください。

1. 役員報酬の最適化

役員報酬は、高すぎれば個人の所得税・住民税・社会保険料の負担が増え、低すぎれば会社の利益が増えて法人税の負担が重くなります。

このバランスを最適化することが、会社と個人の手残りを最大化する上で非常に重要です。

多くの経営者は一度決めた役員報酬を何年も見直さないケースが多いですが、会社の利益水準に合わせて毎年シミュレーションすべきです。

決算3ヶ月前のタイミングで今期の利益を着地見込み、来期はどれくらいの役員報酬が最適かを税理士と相談しましょう。

これは税理士の腕の見せ所であり、ここを疎かにする税理士はパートナーとして不十分かもしれません。

2. 決算賞与の支給検討

予想以上に利益が出た期には、従業員へ決算賞与を支給することも有効な手段です。

従業員の頑張りに報いることでモチベーションを高め、その支給額を会社の損金として計上することで法人税を圧縮できます。

ただし、決算賞与をその期の損金として認めてもらうには、以下の要件を満たす必要があります。

- 支給額の通知:

決算日までに、支給対象となる全従業員へ個別に支給額を通知すること。 - 期限内の支給:

決算日の翌日から1ヶ月以内に、通知した金額を全対象者へ支払うこと。 - 損金経理:

支給額をその期のうちに未払金として費用計上(損金経理)すること。

これらの手続きを計画的に進めるためにも、決算3ヶ月前からの検討が不可欠です。

3. 中小企業倒産防止共済(経営セーフティ共済)への加入

経営セーフティ共済は、取引先が倒産した際に無担保・無保証人で借入れができる制度です。

この共済の最大のメリットは、支払った掛金(年間最大240万円、総額800万円まで)を全額損金に算入できる点です。

つまり、将来のリスクに備えながら、合法的に利益を繰り延べることができるのです。

私もこの制度を活用しており、キャッシュフローの安定と節税を両立させています。

決算月に加入して年払いにすれば、一度に240万円を損金計上することも可能です。

4. 30万円未満の少額減価償却資産の購入

青色申告をしている中小企業の場合、「少額減価償却資産の特例」を活用できます。

これは、取得価額が30万円未満のパソコンやオフィス家具、ソフトウェアなどを購入した場合、年間合計300万円まで一括でその期の経費として計上できる制度です。

通常、10万円以上の資産は固定資産として計上し、耐用年数に応じて数年かけて減価償却(経費化)します。

しかし、この特例を使えば、購入した年に全額を経費にできるため、短期的な節税効果は非常に大きいです。

ただし、注意すべきは「節税のための無駄遣い」をしないこと。

過去の私は、税金を払いたくない一心で、決算間際に不要な機材を購入して後悔したことがあります。

あくまで将来の事業に必要な投資として、計画的に購入することが重要です。

5. 不要な固定資産の売却・除却

社内に、もう使っていない古いパソコンや、壊れたまま放置されている機械はありませんか?

これらの不要な固定資産を売却または廃棄(除却)することで、帳簿価額との差額を「固定資産売却損」や「固定資産除却損」として経費計上できます。

これは、新たなキャッシュアウトを伴わずに利益を圧縮できる有効な方法です。

また、帳簿上の資産を整理することで、会社の財務体質がスリムになり、金融機関からの評価向上にも繋がります。

決算前に一度、社内の資産を棚卸ししてみることをお勧めします。

6. 短期前払費用の活用

事務所の家賃やサーバー代、保険料など、継続的に支払いが発生する費用について、契約に基づき1年分を前払いすることで、支払った全額を当期の経費として計上できる特例があります。

例えば、3月決算の会社が、毎月支払っている家賃を3月に翌年2月までの1年分まとめて支払うと、その全額が今期の経費になります。

ただし、この特例を適用するには「支払日から1年以内にサービスの提供を受けること」「毎期継続して同じ処理をすること」などの要件があります。

一度適用すると翌期以降も継続する必要があるため、資金繰りを考慮し、税理士と相談の上で慎重に判断すべきです。

7. 税額控除の活用検討

これまでの節税策が「損金を増やして利益を圧縮する」ものだったのに対し、「税額控除」は、算出された法人税額から直接税金を差し引くことができる、非常に強力な制度です。

代表的なものに、以下のような制度があります。

- 賃上げ促進税制:

前年度より従業員の給与を増額させた場合に、増加額の一部を法人税額から控除できる。 - 中小企業投資促進税制:

特定の機械装置やソフトウェアなどを取得した場合に、取得価額の7%の税額控除(または30%の特別償却)を選択できる。

これらの制度は適用要件が複雑で、毎年のように改正が行われます。

正直なところ、経営者が自力で全てを把握するのは不可能です。

こうした専門的な制度の活用を提案してくれるかどうかが、税理士の価値を測る一つの指標と言えるでしょう。

7回税理士を変更した私が語る!決算対策を任せるべき税理士の見極め方

ここまで様々な決算対策についてお話してきましたが、これらの対策が成功するか否かは、全て「誰と組むか」、つまり、どの税理士をパートナーに選ぶかにかかっています。

7回の変更という遠回りを経て、私が行き着いた「本当に良い税理士」の見極め方をお伝えします。

「料金の安さ」だけで選ぶと必ず後悔する

創業当初、私が1人目の税理士を選んだ基準は、ただ一つ「料金の安さ」でした。

知人に紹介された年配の個人税理士で、顧問料は破格でしたが、その代償はあまりにも大きかった。

レスポンスは遅く、経営に関するアドバイスは皆無。

年に一度、確定申告の時期にだけ連絡が来るような関係でした。

これでは、決算予測も節税対策もできるはずがありません。

結果的に、本来払わなくてもよかったはずの税金を払い、得られたはずの経営改善の機会を逃しました。

目先の安い顧問料は、長期的には何倍ものコストとなって会社に跳ね返ってきます。

「安かろう悪かろう」は、税理士選びにおいて最も陥りやすい罠です。

「節税提案の多さ」が必ずしも良いとは限らない

次に私が陥ったのは、「提案の多さ」という罠です。

4人目の税理士は、会うたびに様々な節税スキームを提案してくれる、一見すると非常に優秀な税理士でした。

しかし、その提案の多くは、会社の状況を無視した、税務リスクの高いグレーなものが含まれていました。

「節税のためなら、多少のリスクは仕方ない」というスタンスに、私は強い違和感を覚えました。

会社の目的は、節税することではなく、健全に成長し、社会に貢献することです。

税務調査で指摘され、追徴課税や加算税を支払うことになれば、会社の信用は失墜し、本末転倒です。

本当に良い税理士は、節税のメリットだけでなく、デメリットやリスクについてもきちんと説明してくれます。

会社の永続的な発展を第一に考え、守るべき一線を見極めてくれる専門家こそ、信頼に値します。

本当に良い税理士は「会社の未来」を一緒に考えてくれる

では、何を基準に選べばいいのか。

7回の失敗と成功の末、私が出した結論は、「会社の未来を、経営者と同じ目線で一緒に考えてくれるパートナーかどうか」です。

現在の7人目の税理士は、単なる税務の専門家ではありません。

毎月の試算表を見ながら、「この事業の利益率が落ちていますね、何か原因はありますか?」「来期は採用を強化するなら、資金計画をこう見直しましょう」と、経営の核心に踏み込んだアドバイスをくれます。

彼にとって決算書は、過去の結果報告書ではなく、未来の戦略を立てるための羅針盤です。

この税理士との出会いがなければ、年間350万円のキャッシュ改善も、銀行との良好な関係構築もありませんでした。

そして、この「信頼できるパートナーと出会えれば、会社は劇的に変わる」という原体験こそが、私自身が税理士紹介サービス「税理士ベスト」を立ち上げるきっかけになりました。

よくある質問(FAQ)

Q: 決算まで1ヶ月を切ってしまいました。今からでもできることはありますか?

A: はい、まだ諦める必要はありません。

消耗品の購入や、要件を満たせば未払費用の計上などが可能です。

ただし、選択肢は限られます。

まずは現状を正確に把握するため、すぐに信頼できる税理士に相談し、打てる手がないか確認することをおすすめします。

来期は同じ後悔をしないよう、早めに準備を始めましょう。

Q: 赤字決算になりそうなのですが、決算対策は必要ないですか?

A: 赤字の場合、法人税の節税対策は不要ですが、「金融機関対策」としての決算対策が重要になります。

赤字の要因を分析し、今後の改善策を明確にした質の高い決算書を作成することで、融資の際に不利にならないようにします。

また、赤字は翌年以降の黒字と相殺できる「繰越欠損金」として活用できるため、正確な申告が不可欠です。

こうした対策こそ、税理士の腕の見せ所です。

Q: 今の税理士に決算対策の相談をしても、満足な答えが返ってきません。どうすればいいですか?

A: 私も同じ経験を何度もしました。

税理士にも得意・不得意があります。

もし今の税理士に不満や不安を感じるなら、セカンドオピニオンとして別の税理士に相談してみることを強くおすすめします。

私の経験上、「変化を恐れること」が最大のリスクです。

複数の専門家の意見を聞くことで、自社に最適な選択肢が見つかるはずです。

Q: 税理士に相談する際、何を準備しておけば良いですか?

A: 相談をスムーズに進めるために、最低でも「試算表(できれば月次の推移がわかるもの)」「前期の決算書・申告書」をご準備ください。

それに加えて、「今期の業績見込み」や「今後、会社としてどのような投資を考えているか」といった情報を伝えられると、税理士もより具体的で的確なアドバイスがしやすくなります。

Q: 決算対策で経費を使うと、手元の現金が減るのが心配です。

A: 非常に重要なご指摘です。

節税の目的は、あくまで「会社にキャッシュを残すこと」です。

税金を払いたくない一心で不要なものを購入するのは本末転倒です。

優れた税理士は、会社の資金繰りを悪化させない範囲で、将来への投資に繋がるようなお金の使い方を提案してくれます。

そのバランス感覚こそ、プロの税理士に相談する最大の価値です。

まとめ

ここまでお読みいただき、ありがとうございます。

7回の税理士変更という私の遠回りな経験から、一つだけ確信を持って言えることがあります。

それは、「決算対策の成否は、信頼できるパートナー(税理士)と、いかに早く準備を始められるかにかかっている」ということです。

決算3ヶ月前というタイミングは、まだ多くの有効な選択肢が残されているゴールデンタイムです。

この記事で紹介した対策を参考に、ぜひ一度、自社の決算について真剣に向き合ってみてください。

もし、今の税理士に少しでも不安があるなら、変化を恐れずに行動を起こしましょう。

その一歩が、あなたの会社の未来を大きく変えるはずです。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。