決算の時期が近づくと、「何から手をつけていいか分からない…」と頭を抱えていませんか?

正直に言うと、私もそうでした。

株式会社ウェブブランディングの創業メンバーとして14年間、会社の成長を支える中で、私は7回も税理士を変更し、痛い失敗も数多く経験しました。

特に、私が選んだ税理士のミスで、社長に1,500万円もの役員貸付金が発生してしまった経験は忘れられません。

この記事では、決算の基本的な流れや必要書類はもちろん、私の失敗談から学んだ「決算で絶対に押さえるべき注意点」を、初心者の方にも分かりやすく徹底解説します。

【この記事の結論】決算初心者が最初に押さえるべき3つのポイント

決算の時期が近づくと、「何から始めたらいいか分からない…」と不安になりますよね。この記事の結論は、シンプルにこれだけです。

- 決算の流れは5ステップ

「①準備 → ②決算整理 → ③決算書作成 → ④株主総会承認 → ⑤申告・納税」。この順序を理解することが、全体像の把握につながります。 - 申告納税の期限は絶対厳守

事業年度終了日の翌日から「2ヶ月以内」。この期限を1日でも過ぎると、無申告加算税や延滞税のペナルティが課せられます。 - 税理士との連携が成功の鍵

余裕を持った準備、経費判断での事前相談、月次決算でのコミュニケーション。この3つを実践すれば、決算ミスを防ぎ、年間数百万円のキャッシュを守ることができます。

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

そもそも決算とは?会社の健康診断書であり、成績表です

決算と聞くと、多くの経営者の方が「税金を計算するための面倒な作業」というイメージを持つかもしれません。

しかし、決算は単なる義務ではありません。

決算とは、一定期間(通常は1年間)の会社の経営活動を整理し、利益や資産の状況を確定させる一連の手続きのことです。

これは、いわば会社の「健康診断書」や「成績表」のようなもの。

会社の現状を数字で正確に把握し、次の成長戦略を立てるための重要な経営活動です。

決算の目的:税金計算だけじゃない3つの理由

決算の目的は、納税額を正しく計算することだけではありません。

主に以下の3つの重要な目的があります。

1. 会社の財政状況と経営成績の把握

決算書を作成することで、自社がどれだけ儲かったのか(経営成績)、資産や負債がどれくらいあるのか(財政状況)を客観的に把握できます。私も経営に携わる中で痛感しましたが、数字が見えるようになると、経営判断の精度が格段に上がります。

2. 金融機関や取引先への信用証明

金融機関から融資を受ける際や、新たな取引先と契約する際には、必ず決算書の提出を求められます。正確で信頼性の高い決算書は、会社の健全性を示す何よりの証明書となり、社会的な信用を獲得するために不可欠です。

3. 正しい納税額の計算と申告

もちろん、法人税や消費税などの納税額を確定させることも決算の重要な目的です。決算によって会社の利益(所得)を正確に計算し、それに基づいて税務申告を行います。

個人事業主の「確定申告」と法人の「決算」の大きな違い

「個人事業主の時に確定申告をやっていたから、法人の決算も同じようなものだろう」と考えているなら、注意が必要です。

私も法人成りした時、この違いに戸惑いました。

両者には、主に以下のような大きな違いがあります。

| 項目 | 法人の決算 | 個人事業主の確定申告 |

|---|---|---|

| 会計期間 | 自由に設定可能(例: 4月1日〜3月31日) | 1月1日〜12月31日に固定 |

| 申告期限 | 事業年度終了の日の翌日から2ヶ月以内 | 翌年の2月16日〜3月15日 |

| 提出書類 | 非常に多く、複雑(法人税申告書、決算報告書、勘定科目内訳明細書など) | 比較的シンプル(確定申告書、青色申告決算書など) |

| 税金の種類 | 法人税、法人住民税、法人事業税など | 所得税、住民税、個人事業税など |

特に、法人の決算は提出書類が圧倒的に多く、内容も専門的です。

個人事業主の感覚でいると、その複雑さに圧倒されてしまうでしょう。

決算月はいつ?決め方のポイント

法人の場合、決算月は自由に決めることができます。

多くの企業が3月を決算月としていますが、必ずしもそれに合わせる必要はありません。

決算月を決める際は、以下のようなポイントを考慮すると良いでしょう。

会社の繁忙期を避ける

決算作業は経理部門だけでなく、会社全体に負担がかかります。最も忙しい時期と重ならないように設定するのが賢明です。

資金繰りを考慮する

法人税などの納税は、原則として決算月の2ヶ月後です。賞与の支払いや大きな仕入れなど、多額のキャッシュアウトが見込まれる月と納税時期が重ならないように調整しましょう。

消費税の免税期間を考慮する

新設法人の場合、決算月の設定次第で消費税の免税期間を最大限に活用できる場合があります。

【図解】決算の流れ|初心者が押さえるべき5つのステップ

では、具体的に決算はどのような流れで進むのでしょうか。

ここでは、初心者が押さえるべき5つのステップに分けて解説します。

全体のスケジュール感を掴むことが、決算をスムーズに進める第一歩です。

ステップ1:決算期末〜 | 1年間の取引の整理と残高確認

決算日を迎えたら、まずは1年間の取引記録を最終確認し、整理することから始めます。

日々の記帳内容に漏れや間違いがないかを確認し、帳簿上の数字と実際の数字が一致しているかをチェックします。

- 日々の記帳内容の最終確認

1年分の領収書や請求書、通帳などを元に、すべての取引が正しく記帳されているかを確認します。 - 現預金の残高確認

帳簿上の現金・預金残高と、実際の手許現金や預金通帳の残高が一致しているかを確認します。 - 売掛金・買掛金の残高確認

得意先への請求漏れがないか、仕入先への支払い漏れがないかを確認し、それぞれの残高を確定させます。

ここを疎かにすると、後工程で必ずつじつまが合わなくなり、膨大な手戻りが発生します。

地味な作業ですが、決算の土台となる非常に重要なステップです。

ステップ2:決算整理仕訳 | 正確な利益を計算するための最終調整

日々の取引記録の整理が終わったら、次に「決算整理仕訳」という決算特有の会計処理を行います。

これは、期中の帳簿上の数字を、決算日時点での正確な財産状況や損益状況に修正するための最終調整作業です。

具体的には、以下のような処理を行います。

- 減価償却費の計上

パソコンや社用車、機械設備などの固定資産について、使用期間に応じた価値の減少分を費用として計上します。 - 在庫(棚卸資産)の確定

期末時点で残っている商品や原材料の数量を数え(実地棚卸)、その金額を資産として計上します。 - 経過勘定の計上

今期に支払ったが来期の費用となるもの(前払費用)や、まだ支払っていないが今期の費用となるもの(未払費用)などを正しく計上します。

これらの処理を行うことで、その事業年度の費用と収益を正しく対応させ、正確な利益を計算することができます。

ステップ3:決算書の作成 | 会社の成績表をまとめる

決算整理仕訳が終わると、その事業年度のすべての勘定科目の残高が確定します。

この確定した数字(決算整理後残高試算表)をもとに、いよいよ決算書を作成します。

会社法で作成が義務付けられている主な決算書(計算書類)は以下の通りです。

貸借対照表(B/S)

決算日時点で、会社がどれだけの資産(現金、売掛金、建物など)と負債(借入金、買掛金など)を持っているかを示す一覧表。会社の財政状態が分かります。

損益計算書(P/L)

1年間で、会社がどれだけ売上を上げ、費用を使い、最終的にどれだけ利益(または損失)が出たかを示す一覧表。会社の経営成績が分かります。

株主資本等変動計算書

貸借対照表の純資産の部が1年間でどのように変動したかを示す書類です。

個別注記表

上記の計算書類の内容を補足するための重要な注記事項をまとめたものです。

ステップ4:株主総会での承認 | 株式会社に必要な手続き

作成した決算書は、取締役会での承認を経た後、定時株主総会で株主に報告し、その承認を得る必要があります。

この承認手続きを経て、その期の決算が正式に確定します。

小規模な会社で株主が社長一人の場合でも、この手続きは法律上必要であり、株主総会の議事録を作成・保存しなければなりません。

ステップ5:法人税等の申告と納税 | 期限は事業年度終了後2ヶ月以内

株主総会で決算が承認されたら、最終ステップとして税金の申告と納税を行います。

確定した決算書をもとに法人税や消費税などを計算し、税務申告書を作成して税務署や都道府県、市町村へ提出します。

申告と納税の期限は、原則として事業年度終了の日の翌日から2ヶ月以内です。

例えば、3月31日が決算日の会社であれば、5月31日が期限となります。

この期限を1日でも過ぎてしまうと、「無申告加算税」や「延滞税」といったペナルティが課せられます。

資金繰りが厳しくても、申告だけは必ず期限内に行うようにしましょう。

決算に必要な書類一覧|これだけは揃えておこう

決算をスムーズに進めるためには、事前の書類準備が欠かせません。

ここでは、決算で必要になる主な書類を「会社が作成する書類」「税務署に提出する書類」「準備しておくべき資料」の3つに分けてご紹介します。

会社が作成する「決算書(財務諸表)」

決算報告書とも呼ばれ、会社の経営成績や財政状態を示すために作成する書類群です。

主に以下の書類が含まれます。

- 貸借対照表

- 損益計算書

- 株主資本等変動計算書

- 個別注記表

- 事業報告書(会社の状況に関する報告書)

- 附属明細書(計算書類の内容を補足する明細書)

税務署に提出する「法人税申告書関連の書類」

決算書をもとに税額を計算し、税務署へ申告するために作成する書類です。

非常に多くの種類がありますが、主に以下の書類が必要となります。

- 法人税申告書: 別表一から始まる、税務計算を行うための中心的な書類です。

- 勘定科目内訳明細書: 決算書の各勘定科目の内訳を詳細に記載した書類です。

- 法人事業概況説明書: 会社の事業内容や従業員数、取引状況などを記載する書類です。

- 消費税申告書: (課税事業者の場合)消費税の納税額を計算・申告するための書類です。

- 地方税申告書: 法人住民税や法人事業税を申告するための書類で、都道府県や市町村に提出します。

その他、準備しておくべき資料

上記の書類を作成するための根拠となる、日々の取引記録に関する資料です。

これらがきちんと整理されているかで、決算作業の効率が大きく変わります。

- 総勘定元帳

- 領収書綴り

- 請求書・契約書の控え

- 預金通帳

- 固定資産台帳

- 株主名簿

- 定款

【体験談】決算で税理士選びを間違えると地獄を見る

ここまでは決算の一般的な知識について解説してきましたが、ここからは私の実体験をお話しさせてください。

正直に言うと、私は税理士選びで大失敗を繰り返し、会社と社長に多大な迷惑をかけてしまいました。

私が経験した1,500万円の役員貸付金問題

あれは、私が2人目の税理士として選んだ、30代の若手税理士との出来事でした。

レスポンスの速さと親しみやすさで選びましたが、彼の経験不足が後に悪夢を生みます。

法人化後のある日、彼は社長の通帳から支払われた経費を「社長の個人的な支出」として処理し、さらに社長が立て替えた経費も誤って処理してしまったのです。

その結果、帳簿上、社長が会社から1,500万円ものお金を借りているという「役員貸付金」が発生してしまいました。

もちろん、社長は1円も借りていません。

しかし、税務上、この役員貸付金は「会社から社長への貸付」と見なされ、会社は社長から利息を受け取らなければなりません。もし利息を取らないと、その利息分が社長への給与(役員賞与)と見なされ、会社と個人の両方で余計な税金が発生するリスクがあります。

結局、この問題を解消するため、社長は借りてもいないお金を、今も毎月30万円以上会社に返済し続けています。

全ては、私が安易に税理士を選んだせいでした。

この経験は、私の心に深い傷と教訓を残しました。

「安いだけ」「若いだけ」で選ぶことの本当のリスク

私の失敗はこれだけではありません。

最初の税理士は「安ければいい」と選びましたが、レスポンスは絶望的に遅く、経営アドバイスは皆無。

2人目の若手税理士は、先述の通り致命的なミスを犯しました。

この経験から学んだのは、「安いだけ」「若いだけ」「親しみやすいだけ」で税理士を選ぶのは非常に危険だということです。

一見、コストを抑えられたように見えても、知識不足による会計ミスや不適切な節税提案は、後々それ以上の損失となって会社に跳ね返ってきます。

決算は税理士の力量が最も試される場面

決算書や申告書のクオリティは、税理士の知識と経験が如実に表れる部分です。

そして、そのクオリティは、税務調査や銀行融資の場面で会社の運命を左右します。

質の低い決算書は、税務調査で指摘を受けるリスクを高めるだけでなく、金融機関からの信用を失い、融資を断られる原因にもなります。

決算は、まさに税理士の力量が最も試される場面なのです。

7回税理士を変更した私が、この言葉の重みを誰よりも痛感しています。

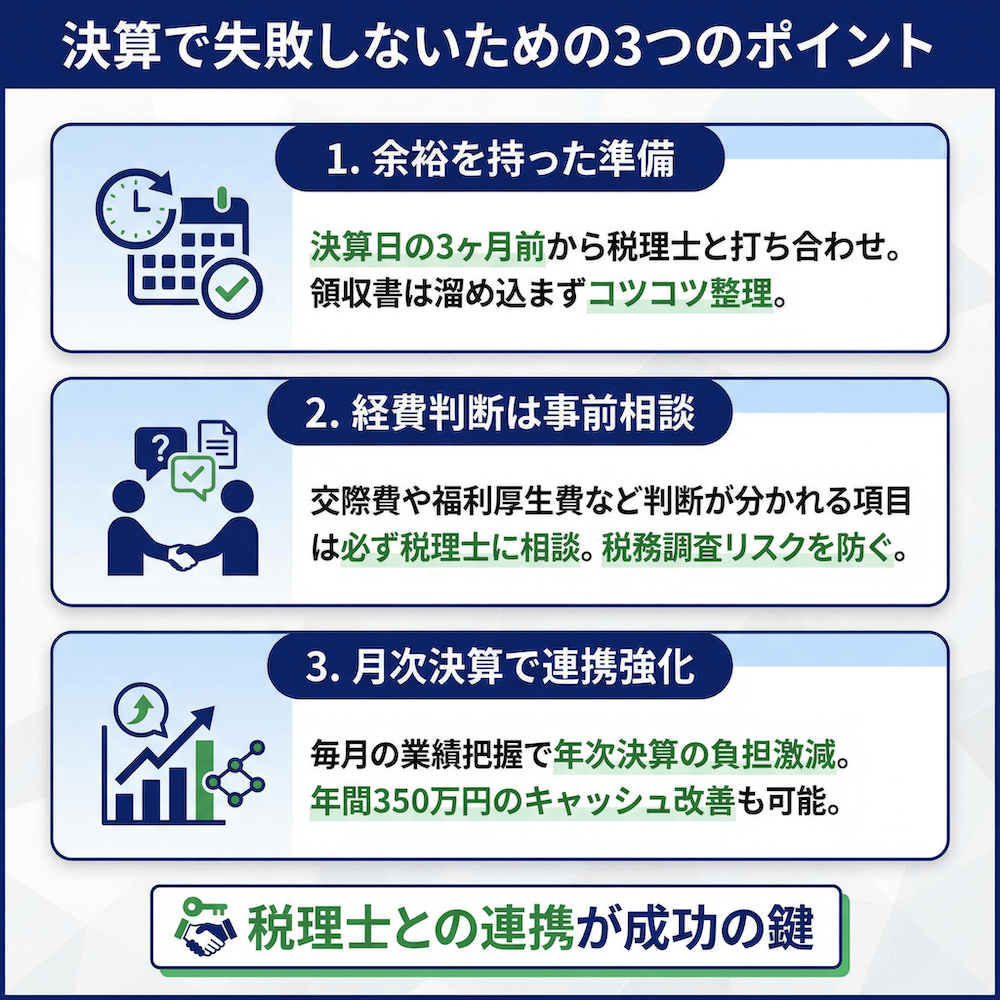

決算を成功に導く3つの注意点と税理士との連携術

私の失敗談を踏まえ、決算を無事に乗り切り、会社の成長に繋げるための3つのポイントをお伝えします。

重要なのは、税理士とどう連携するかです。

1. 余裕を持ったスケジュール管理と資料準備

決算は、決算日が来てから始めるものではありません。

特に、日々の領収書整理や記帳は、溜め込まずにコツコツ進めることが鉄則です。

決算日間際になって1年分の資料を税理士に丸投げする、というのは最悪のパターン。

税理士が内容をチェックする時間がなくなり、ミスの原因になります。

理想は、決算日の3ヶ月前には税理士と打ち合わせを行い、決算までのスケジュールや準備すべき資料を確認しておくことです。

余裕を持った準備が、決算の質を高めます。

2. 経費にできるか迷ったら必ず事前に相談する

「この支出は経費になるだろう」という自己判断は、非常に危険です。

特に交際費や福利厚生費など、税務上の判断が分かれる項目は多々あります。

もし税務調査で経費として認められなかった場合、修正申告が必要となり、追加の税金(過少申告加算税など)が発生してしまいます。

少しでも判断に迷う支出があった場合は、必ず領収書の写真などを撮って、事前に税理士に相談する癖をつけましょう。

その一手間が、将来の大きなリスクを防ぎます。

3. 月次決算でコミュニケーションを密にする

決算を成功させる最大の秘訣は、「月次決算」にあると私は断言します。

月次決算とは、年に一度の決算(年次決算)だけでなく、毎月決算と同様の処理を行い、月単位で会社の業績を把握することです。

月次決算を行うメリットは計り知れません。

- 経営状況をタイムリーに把握できる

毎月の損益が分かるため、問題があればすぐに対策を打てます。 - 年次決算の負担が激減する

毎月データを締めているため、期末に慌てることがなくなります。 - 金融機関からの信用が高まる

融資の際に、精度の高い月次試算表を提出できれば、審査が有利に進むことがあります。

そして何より、月次決算は税理士との最高のコミュニケーションツールになります。

今の税理士に変えてから、我が社では月次決算の質が劇的に向上し、的確な節税提案や経営アドバイスをもらえるようになりました。

その結果、年間で約350万円ものキャッシュが会社に残るようになったのです。

よくある質問(FAQ)

Q: 決算は自分でできますか?税理士に依頼すべき?

A: 理論上は会計ソフトを使えば自分で行うことも可能です。 しかし、法人の決算は非常に複雑で、税法も頻繁に改正されます。ミスがあった場合のリスク(追徴課税など)を考えると、専門家である税理士に依頼することを強く推奨します。私の経験上、良い税理士はコスト以上の価値(節税、融資、経営改善)をもたらしてくれます。

Q: 決算をしないとどうなりますか?

A: 決算申告を期限内に行わないと、様々なペナルティがあります。まず、納めるべき税額に対して「無申告加算税」が課されます。 さらに、納税が遅れれば「延滞税」も発生します。 また、2期連続で無申告だと、節税メリットの大きい「青色申告」の承認が取り消されるなど、経営上のデメリットが非常に大きいです。

Q: 税理士に決算だけを依頼することはできますか?費用は?

A: はい、決算申告のみを単発で依頼することも可能です。費用は会社の売上規模や仕訳数によりますが、一般的に15万円〜25万円程度が相場です。 ただし、私は日頃から会社の状況を把握し、経営のパートナーとして長期的に伴走してくれる顧問契約をおすすめします。

Q: 赤字決算の場合、税金はかからないのですか?

A: 所得に対する法人税はかかりません。 しかし、赤字でも支払う義務のある税金があります。それが「法人住民税均等割」です。 これは、会社がその地域に存在すること自体にかかる会費のようなもので、資本金の額や従業員数に応じて決まります。 最低でも年間約7万円程度はかかります。

Q: 決算書は誰が見るのですか?

A: 決算書は、税務署、金融機関、取引先、株主など、多くの利害関係者が見る可能性があります。 会社の信用力を示す重要な書類ですので、正確に作成することが不可欠です。

まとめ

決算は、単なる税金計算のための義務ではありません。

会社の1年間の頑張りを数字で可視化し、次の戦略を立てるための重要な経営ツールです。

そして、その精度と質は、パートナーである税理士の力量に大きく左右されます。

私は7回の税理士変更という遠回りをして、その事実を痛感しました。

この記事でお伝えした決算の流れと注意点を参考に、ぜひあなたの会社の成長に繋がる「良い決算」を目指してください。

もし、今の税理士に少しでも不安があるなら、「変化を恐れるな、現状維持こそがリスク」です。

まずは情報収集から始めてみませんか。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。