起業1年目の確定申告は、多くの経営者にとって最初の大きなハードルです。

「税理士なんて誰でも同じ」「確定申告は後から何とかなる」——私も最初はそう思っていました。

しかし、その油断が後に取り返しのつかない損失を招くことになったのです。

この記事では、痛い経験を持つ私が、起業1年目の確定申告で「これだけは押さえておくべきポイント」を、特に青色申告の申請を中心にお伝えします。開業届から青色申告承認申請書、経費計上、税理士選びまで、1年目に知らないと損をする情報を網羅しています。

【この記事の結論】起業1年目の確定申告:3つの最重要ポイント

| 疑問・知りたいこと | 結論・何をすべきか |

|---|---|

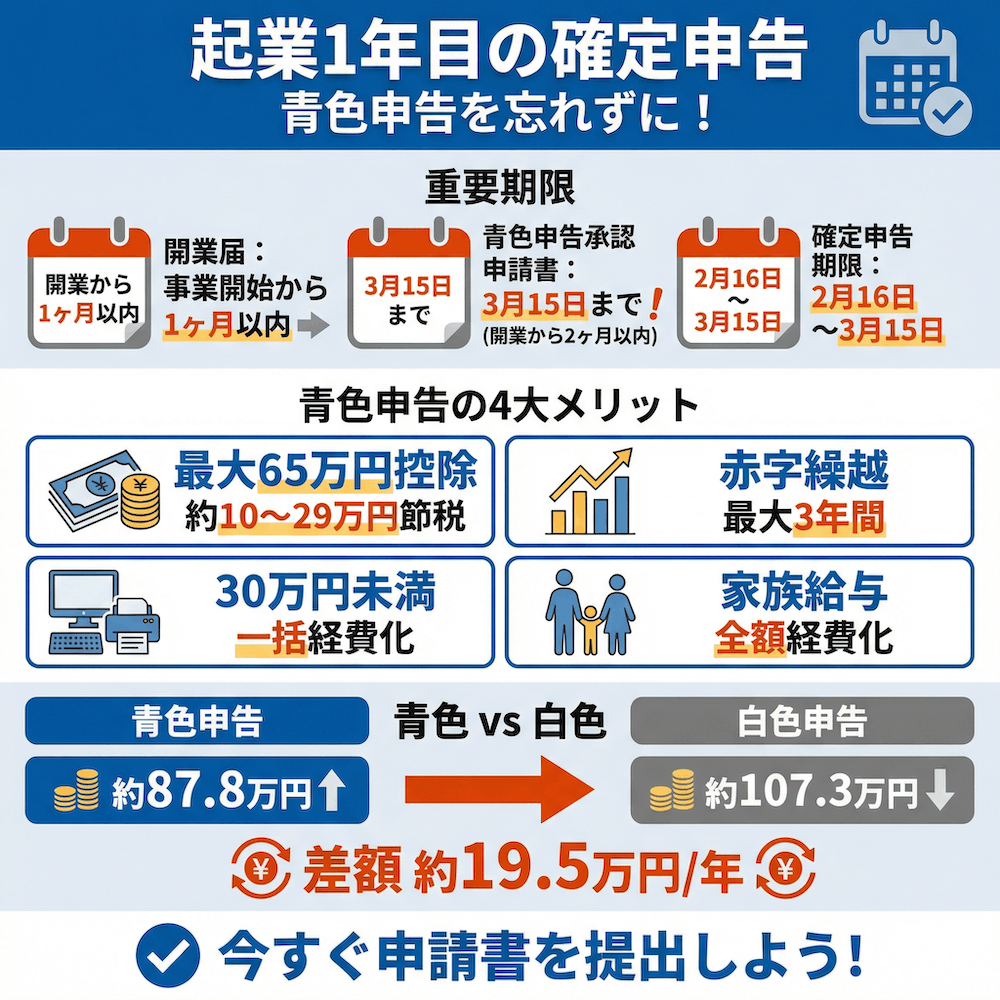

| 青色申告の申請期限はいつまで? | 原則、その年の3月15日までです。1月16日以降の開業なら「開業日から2ヶ月以内」に提出してください。 |

| 申請を忘れたらどうなる? | その年は強制的に白色申告となり、最大65万円の控除や赤字の繰越といったメリットが受けられません。 |

| 起業1年目にすべきことは? | まずは「開業届」と「青色申告承認申請書」を期限内に税務署へ提出することが最優先です。 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

起業1年目の確定申告はいつ・何をする?基本スケジュールと全体の流れ

確定申告の対象期間と申告期限(2月16日〜3月15日)

正直に言うと、創業当初は営業活動に夢中で、確定申告の期限なんてほとんど意識していませんでした。しかし、これは非常に危険な考え方です。まずは基本のルールをしっかり押さえましょう。

個人事業主の確定申告は、毎年1月1日〜12月31日までの1年間の所得を、翌年の2月16日〜3月15日の間に申告・納税するのが原則です。2025年分の申告であれば、2026年3月15日が期限となりますが、この日が土日祝日にあたる場合は、翌平日が期限となります。例えば2026年の場合、3月15日は日曜日のため、3月16日(月)が申告期限です。

年の途中で開業した場合は、開業日からその年の12月31日までが申告の対象期間となります。例えば、2025年10月1日に開業したのであれば、2025年10月1日〜12月31日の所得を、2026年3月16日までに申告する必要があります。

また、2026年提出分(2025年分)の確定申告からは、税制改正により基礎控除額が最大95万円に引き上げられるなど、変更点もありますので注意が必要です。

参考: 基礎控除とは?最大95万円に拡大!2026年提出の確定申告での書き方やポイントも解説

開業届と青色申告承認申請書の提出タイムライン

「書類1枚の提出忘れが、将来数十万円、数百万円の損失につながる」——これは私の経験から断言できる事実です。

起業したら、まず提出すべき書類が2つあります。

| 書類名 | 提出期限 |

|---|---|

| 開業届 | 事業を開始した日から1ヶ月以内 |

| 青色申告承認申請書 | 青色申告をしようとする年の3月15日まで(1月16日以降の開業は、開業日から2ヶ月以内) |

開業届は、提出が遅れても罰則はありませんが、これを出さないと青色申告の承認が受けられません。そして、青色申告ができないということが、どれだけ大きな機会損失になるか、後ほど詳しく解説します。

特に重要なのが「青色申告承認申請書」の提出期限です。例えば、2025年中に青色申告の適用を受けたい場合、原則として2025年3月15日までに提出が必要です。

もし2025年5月1日に開業したのであれば、その2ヶ月後の2025年6月30日までに提出すれば間に合います。この期限を1日でも過ぎると、その年は青色申告のメリットを一切受けられなくなってしまいます。

確定申告までにやるべきことチェックリスト

私が最初の確定申告で後悔したのは、日々の記帳を怠ったことです。領収書の山を前に途方に暮れた経験は、今でも忘れられません。そうならないために、以下のチェックリストで全体の流れを把握しておきましょう。

- 開業届の提出 → 事業開始から1ヶ月以内に税務署へ。

- 青色申告承認申請書の提出 → 期限内に税務署へ。

- 日々の記帳開始 → クラウド会計ソフトなどを活用し、取引を記録。

- 領収書・レシートの保管 → 経費の証拠として7年間保存が原則。

- 年末の棚卸と経費整理 → 年末時点で在庫を確認し、経費の計上漏れがないかチェック。

- 確定申告書の作成 → 会計ソフトや国税庁のサイトで作成。

- 申告・納税 → 期限内にe-Taxまたは税務署で申告し、納税を完了。

この流れを頭に入れておくだけで、確定申告への不安はかなり軽減されるはずです。

青色申告と白色申告の違い|起業1年目こそ青色申告を選ぶべき理由

青色申告の4大メリット(65万円控除・赤字繰越・少額減価償却・専従者給与)

私が7回目の税理士に変更した後、年間350万円ものキャッシュが会社に残るようになったのは、適切な青色申告の活用があったからです。起業1年目こそ、青色申告を選ぶべき理由は、以下の4つの強力なメリットにあります。

| メリット | 内容 | 節税効果(例) |

|---|---|---|

| 青色申告特別控除 | e-Taxで申告すれば最大65万円の所得控除が受けられる | 所得税・住民税合わせて約9.75万〜28.95万円の節税 |

| 赤字の繰越控除 | 事業の赤字を最大3年間繰り越せる | 翌年以降の黒字と相殺して税負担を軽減 |

| 少額減価償却資産の特例 | 30万円未満の固定資産を一括で経費にできる(年間合計300万円まで) | 利益が出た年に大きな経費を計上し、節税 |

| 青色事業専従者給与 | 家族への給与を全額経費にできる | 所得を分散し、世帯全体での税負担を軽減 |

起業1年目は、売上が安定せず赤字になることも少なくありません。そんな時、赤字の繰越控除は絶大な効果を発揮します。例えば1年目に300万円の赤字が出ても、2年目に500万円の黒字が出れば、赤字分を相殺して課税所得を200万円に圧縮できるのです。これは白色申告にはない、青色申告だけの特権です。

白色申告を選んでしまった場合の損失シミュレーション

「最初に安さだけで税理士を選んだ結果、青色申告のメリットを十分に活かせなかった」——これは、私が経験した大きな失敗の一つです。もし、あなたが青色申告を選ばなかったら、どれだけの損失を被るかシミュレーションしてみましょう。

【課税所得500万円の場合の税額比較】

| 項目 | 青色申告(65万円控除) | 白色申告 |

|---|---|---|

| 課税所得 | 435万円 | 500万円 |

| 所得税 | 442,500円 | 572,500円 |

| 住民税 | 約43.5万円 | 約50万円 |

| 合計税額 | 約87.75万円 | 約107.25万円 |

| 年間の差額 | – | 約19.5万円 |

いかがでしょうか。たった1年で約19.5万円もの差が生まれます。さらに、赤字の繰越控除や少額減価償却の特例などを含めると、その差はさらに拡大します。「手続きが面倒だから」という理由で白色申告を選ぶのは、非常にもったいない選択なわけです。

青色申告承認申請書の出し忘れに要注意!提出期限と届出が遅れたときの対処法

青色申告承認申請書の提出期限を正確に把握する

私が2回目に契約した税理士は、若手で親しみやすかったのですが、こうした書類の重要性を十分に説明してくれませんでした。その結果、私は税務の知識不足から大きな損失を被ることになります。皆さんは同じ過ちを繰り返さないでください。

この「所得税の青色申告承認申請書」というたった1枚の書類の提出を忘れただけで、先ほど説明した数十万円、場合によっては数百万円の節税機会を失うことになるのです。期限をもう一度、正確に確認しましょう。

- 個人事業主の場合:

- 原則: 青色申告をしようとする年の3月15日まで。

- 1月16日以降に開業した場合: 事業開始日から2ヶ月以内。

- 法人の場合:

- 設立日から3ヶ月以内、または最初の事業年度終了日の前日のいずれか早い方。

申請を忘れた場合にどうなるか?具体的な影響と最善の対処法

もし、この申請を忘れてしまったらどうなるのでしょうか?

- 初年度は強制的に白色申告になる → これにより、最大65万円の青色申告特別控除が受けられません。

- 赤字の繰越控除が使えない → 起業1年目の赤字を、翌年以降の黒字と相殺できなくなります。

では、どうすれば良いのか。最善の対処法は、「今年は白色申告で対応し、翌年分から青色申告ができるよう、気づいた時点ですぐに申請書を提出する」ことです。一度忘れても、翌年からの適用は可能ですから、諦めずに手続きを行いましょう。

法人の場合は、決算期を変更する「事業年度の変更」という裏技的な対処法もありますが、これは専門的な知識が必要です。正直に言うと、この段階で問題が発生した場合は、すぐに信頼できる税理士に相談することをおすすめします。私の経験上、自己判断が一番危険です。

起業1年目で見落としがちな経費と開業費の正しい計上方法

開業費として計上できるもの・できないものの境界線

開業前にかかった費用は「開業費」として経費にできます。しかし、どこまでが開業費として認められるのか、その境界線は意外と知られていません。領収書を捨ててしまって後悔する前に、しっかり確認しましょう。

| 開業費にできるもの | 開業費にできないもの |

|---|---|

| ・セミナー参加費、書籍代 | ・10万円以上のPCや複合機(固定資産) |

| ・市場調査費、コンサルティング費用 | ・販売用の商品仕入代金(棚卸資産) |

| ・名刺、チラシ、ウェブサイト作成費 | ・事務所の敷金、保証金 |

| ・開業前の打ち合わせ飲食費、交通費 | ・継続的に支払う事務所家賃(開業後の費用) |

| ・10万円未満の備品(PC、デスク等) |

特に、私のようなIT業界では、サーバー代、ドメイン費用、クラウドサービスの年間利用料なども開業前に支払うことが多く、これらも開業費に含めることができます。ポイントは「事業を開始するために直接支出した費用」であるかどうかです。領収書やレシートは、日付と内容がわかるように必ず保管しておきましょう。

開業費の「任意償却」を活用した賢い節税テクニック

ここが、良い税理士の腕の見せ所です。開業費は、会計上「繰延資産」という特殊な資産として扱われ、その経費化の方法を納税者が選べます。これを「任意償却」と言います。

具体的には、開業費をその年に全額経費化するのではなく、数年間にわたって好きな金額を好きなタイミングで経費にできるというものです。

- 戦略: 起業1年目は赤字になることが多いので、開業費を償却(経費化)せずに繰り越す。そして、事業が軌道に乗り、利益が大きく出た年に、繰り越しておいた開業費を一括で経費化する。

この戦略を使えば、利益が出た年の税金を大幅に圧縮できます。正直に言うと、こういった戦略的な節税こそ、経験豊富な税理士に相談する最大の価値があるわけです。

起業1年目に計上漏れしやすい経費ワースト5

私が最初の確定申告で経費を大幅に計上漏れした経験から、特に見落としがちな経費ワースト5を共有します。私が最初に契約した税理士は、こうした経費計上のアドバイスをほとんどしてくれませんでした。

1. 自宅兼事務所の家事按分

家賃、光熱費、通信費など、事業で使用している割合分を経費にできます。

2. 開業前の準備費用

開業日より前に支払った打ち合わせ費用や交通費など。領収書を捨ててしまいがちです。

3. 交通費

SuicaやPASMOなどのICカードの利用履歴も、事業目的であれば経費になります。

4. 会食・打ち合わせの飲食費

「誰と」「何のために」を記録しておけば、立派な会議費です。

5. 書籍・セミナー・研修費

事業に関連する自己投資は、新聞図書費や研修費として経費計上できます。

これらの経費を一つひとつ丁寧に拾い上げるだけで、課税所得は大きく変わってきます。

起業1年目に赤字でも確定申告すべき3つの理由

「赤字だから申告は不要」——これは、起業1年目の経営者が陥りがちな、非常によくある誤解です。たとえ赤字であっても、確定申告(特に青色申告)をすべき理由は3つあります。

1. 赤字の繰越控除で翌年以降の税金を減らせる

これが最大の理由です。青色申告をしていれば、その年の赤字を最大3年間繰り越すことができます。

例えば、1年目に300万円の赤字だったとします。申告をしなければ、この赤字はなかったことになります。しかし、きちんと申告しておけば、翌年、仮に500万円の黒字が出たとしても、前年の赤字300万円と相殺し、課税所得を200万円にできます。

これにより、翌年の税負担を劇的に軽減できるわけです。

2. 給与所得との損益通算で税金が還付される可能性

多くの起業家は、年の途中で会社を退職して開業するケースが多いのではないでしょうか。

この場合、会社員時代の給与所得と、開業後の事業所得の赤字を「損益通算」できます。つまり、給与から天引き(源泉徴収)されていた所得税の一部が、確定申告をすることによって還付される可能性があるわけです。これは見逃せないポイントです。

3. 融資・ローン審査で確定申告書が必要になる

事業を続けていく上で、銀行からの融資や、個人としての住宅ローンなどを検討する場面が必ず出てきます。その際、審査でほぼ間違いなく過去数年分の確定申告書の提出を求められます。

たとえ赤字決算であっても、毎年きちんと確定申告をしているという事実は、「事業を真面目に運営している証明」となり、社会的な信用につながります。私が7回目の税理士に変更した後、決算書の質が向上し、銀行融資がスムーズになった経験からも、これは断言できます。

起業1年目の確定申告で失敗しないための税理士活用術

起業1年目に税理士が必要かどうかの判断基準

「費用だけで判断してはいけない」——これは、私が安さだけで税理士を選び、大失敗した経験からの率直なアドバイスです。

では、どう判断すれば良いのか。一つの目安として、年間売上が1,000万円を超える場合は、消費税の課税事業者にもなるため、税理士との顧問契約を本格的に検討すべきです。それ以下の場合でも、確定申告は複雑で間違いが起きやすいため、初回の確定申告だけをスポットで依頼するという選択肢も非常に有効です。

7回税理士を変えた私が教える「起業1年目の税理士選び」で絶対に外せないポイント

このセクションは、7回も税理士を変更した私の経験の集大成です。安さや知名度、親しみやすさだけで選ぶと、必ず後悔します。

私が1,500万円もの役員貸付金を発生させてしまった失敗と、年間350万円のキャッシュを改善した成功体験から得た、絶対に外せない5つのポイントをお伝えします。

- レスポンスの速さ

質問への返信が遅い税理士は論外です。ビジネスのスピード感についてこれるかは重要な指標です。 - 経理処理の正確性

私の失敗談がまさにこれです。基本的な経理処理でミスを繰り返す税理士は、会社の根幹を揺るがします。 - 経営アドバイスの質

節税はもちろん、資金繰りや融資など、経営全体を見てくれるパートナーとしての視点があるかを見極めましょう。 - 料金の透明性

「月額顧問料〇万円」だけでなく、決算料や年末調整など、年間のトータルコストを事前に明確にしてくれるかを確認してください。 - 相性

最終的には、経営者であるあなた自身が「この人になら何でも相談できる」と思えるかどうかが最も重要です。

起業1年目の確定申告で使えるクラウド会計ソフトの選び方

記帳を楽にするクラウド会計ソフト3選の特徴比較

IT企業の経営者の補佐として、様々なクラウド会計ソフトを実際に使ってきました。複式簿記に不慣れな起業1年目の経営者にとって、これらのソフトは強力な味方になります。主要3社の特徴を比較しました。

| ソフト名 | 特徴 | こんな人におすすめ |

|---|---|---|

| freee | 簿記の知識がなくても、質問に答える形式で直感的に入力できる。自動仕訳が強力。 | 簿記が全くわからない初心者 |

| マネーフォワード | 銀行口座やクレジットカードとの連携機能が豊富。中級者以上にも満足できる機能性。 | ある程度の簿記知識があり、多機能さを求める人 |

| 弥生 | 老舗ならではの安定感とシンプルな操作性。サポート体制も充実。 | シンプルな機能を求める人、手厚いサポートが欲しい人 |

会計ソフトを使っても税理士は必要?併用のメリット

「会計ソフトがあれば税理士は不要」——これは、よくある誤解です。私が5回目に契約したIT業界に強い税理士は、税務処理は完璧でしたが、経営アドバイスがほとんどありませんでした。

この経験から学んだのは、記帳の自動化と、税務・経営の判断は全くの別物だということです。

- 会計ソフトの役割 → 日々の取引記録(記帳)を効率化するツール。

- 税理士の役割 → 記録されたデータを基に、専門的な税務判断や戦略的な経営アドバイスを行うパートナー。

最も賢い方法は、クラウド会計ソフトで日々の手間を削減し、税理士にはより付加価値の高い、経営の意思決定に関わる相談をする、という役割分担です。

よくある質問(FAQ)

Q: 起業1年目で所得が少なくても確定申告は必要ですか?

A: 所得が48万円以下(2025年分以降は税制改正により変動あり)であれば、所得税の確定申告は不要です。ただし、青色申告をしている場合は、赤字を翌年以降に繰り越せるメリットがあるため、申告することを強くおすすめします。

私の経験でも、赤字でも確定申告をしていたことで、後の銀行融資がスムーズになりました。また、住民税の申告は別途必要になる場合がありますのでご注意ください。

Q: 青色申告承認申請書の提出期限を過ぎてしまいました。今年は青色申告できますか?

A: 残念ながら、提出期限を過ぎた場合、その年度は白色申告になります。ただし、気づいた時点ですぐに申請書を提出すれば、翌年度から青色申告の適用を受けることが可能です。たった1枚の書類で数十万円の差が出ることもありますので、諦めずに手続きをしてください。

Q: 起業1年目の確定申告を自分でやるのと税理士に頼むのでは、どちらがおすすめですか?

A: 年間売上が1,000万円未満で、経理処理がシンプルな場合は、クラウド会計ソフトを使ってご自身で行うことも可能です。ただし、初回の確定申告は不慣れによるミスが多く、その影響が翌期以降に及ぶこともあります。

私の経験上、少なくとも初回は、確定申告だけをスポットで税理士に依頼し、プロのチェックを受けることを強くおすすめします。

Q: 開業前にかかった費用はどこまで経費にできますか?

A: 開業準備のために直接かかった費用は「開業費」として経費にできます。一般的には、開業日の半年前〜1年前くらいの支出が目安とされ、セミナー参加費、市場調査費、名刺作成費、交通費などが該当します。

ただし、10万円以上の備品は固定資産、販売用の商品の仕入れは棚卸資産となり、開業費とは区別されるので注意が必要です。領収書は必ず保管しておきましょう。

Q: 起業1年目のインボイス制度への対応はどうすればいいですか?

A: 2023年10月から始まったインボイス制度ですが、起業1年目(売上1,000万円以下)の場合、原則として消費税の納税が免除される「免税事業者」のため、インボイス登録は義務ではありません。ただし、取引先からインボイス(適格請求書)の発行を求められた場合、登録をしないと取引に影響が出る可能性があります。

免税事業者のメリットを享受するか、取引先との関係を優先して課税事業者(インボイス登録事業者)になるかは、非常に重要な経営判断です。こうした判断こそ、経営のパートナーとしての税理士の力が発揮される場面です。

Q: 確定申告を期限までに忘れてしまった場合、どうなりますか?

A: 期限後申告となり、ペナルティが課されます。具体的には、本来の税額に加えて「無申告加算税」(最大20%)と「延滞税」が発生します。さらに、青色申告者であっても、65万円の特別控除が10万円に減額されてしまいます。気づいた時点で1日でも早く申告すればペナルティを最小限に抑えられますので、すぐに行動することが重要です。

Q: 起業1年目の税理士費用の相場はいくらくらいですか?

A: 創業期の顧問契約であれば、月額3〜5万円(年間40〜70万円)程度が相場です。確定申告だけをスポットで依頼する場合は、5〜15万円程度でしょう。税理士費用を高いと感じるかもしれませんが、私が年間350万円のキャッシュ改善を実現したように、適切な税理士に依頼することで得られるリターンは、費用をはるかに上回ることがあります。

まとめ

起業1年目の確定申告は、経営者としての最初の関門です。特に青色申告の申請は「たった1枚の書類」ですが、その提出を忘れるだけで数十万円以上の損失につながります。

私は14年間で7回の税理士変更を経験し、2回目の税理士のミスで社長に1,500万円の損害を与えてしまいました。逆に、7回目の税理士との出会いで年間350万円のキャッシュ改善を実現しました。

起業1年目に正しい判断をすることが、その後の経営を大きく左右します。

「面倒だから後回し」にせず、開業届と青色申告承認申請書は今すぐ提出し、信頼できる税理士を見つけて、確定申告を乗り越えてください。

あなたの起業が成功することを、心から応援しています。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。