私は14年間の経営補佐の中で、粗利率の重要性を痛感してきました。

正直に言うと、起業したばかりの頃は「売上さえ上がれば会社は回る」と本気で思っていました。しかし、7回の税理士変更を経て、ようやく気づいたのです。売上ではなく粗利率こそが、経営の健全性を測るバロメーターだということに。

7回目の税理士に変わり、月次決算で粗利率を毎月追いかける習慣がついてから、経営の見え方が劇的に変わりました。結果として年間350万円のキャッシュフロー改善につながっています。

この記事では、業種別の粗利率平均を最新データの一覧で紹介し、自社の立ち位置を確認する方法から、平均を下回っている場合の具体的な改善策までを解説します。

【この記事の結論】業種別の粗利率平均と改善のポイント

| 知りたいこと | 結論・答え |

|---|---|

| 自社の粗利率は平均以上? | 比較すべきは「全業種」ではなく「同業種の平均」です。例えば、飲食業は67.2%、IT業は47.3%、建設業は24.2%が目安です。 |

| 平均より低い原因は? | 「コストプラス型の価格設定」や「顧客の偏り」など、原価構造やビジネスモデルに問題がある可能性が高いです。 |

| どうすれば改善できる? | まずは税理士と「月次決算」で売上原価の内訳を洗い出し、「価値に基づく価格設定」へ見直すことが第一歩です。 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

粗利率とは?経営者が最低限知っておくべき基本知識

粗利率(売上総利益率)の定義と計算式

粗利率とは、売上高に対して粗利(売上総利益)がどのくらいの割合を占めるかを示す指標です。計算式は以下のとおりです。

粗利 = 売上高 − 売上原価

粗利率(%)= 粗利 ÷ 売上高 × 100

損益計算書(P/L)上の「売上総利益」が粗利に該当します。たとえば売上高1億円、売上原価7,000万円の場合、粗利は3,000万円、粗利率は30%です。

私も最初は粗利と営業利益の違いすら曖昧でした。でも、これを理解していないと税理士との会話すら成り立ちません。経営者として最低限押さえておくべき指標です。

粗利率と営業利益率・経常利益率の違い

損益計算書には段階的に利益が並んでいますが、それぞれ役割が異なります。

| 指標 | 何を差し引くか | 何が分かるか |

|---|---|---|

| 粗利率(売上総利益率) | 売上原価のみ | 商品・サービスそのものの収益力 |

| 営業利益率 | 売上原価+販管費(人件費・家賃等) | 本業の収益力 |

| 経常利益率 | 上記+営業外収益・費用 | 企業全体の収益力 |

当社の経験で言うと、「粗利率は高いのに手元にお金が残らない」という時期がありました。その原因は、粗利率と営業利益率の違いを正しく理解していなかったからです。粗利率が高くても、販管費が膨らんでいれば利益は残りません。

経営者が粗利率を重視すべき3つの理由

1. 原価管理の適正性が一目で分かる

粗利率が同業他社より著しく低ければ、仕入れコストや外注費に問題がある可能性が高いです。数字が「異変のサイン」を教えてくれます。

2. 商品・サービスの付加価値が見える

粗利率は、自社がどれだけの付加価値を提供できているかを数値化した指標でもあります。値下げ競争に巻き込まれているかどうかも、ここに表れます。

3. 固定費をまかなう原資の大きさが分かる

粗利が少なければ、人件費や家賃といった固定費を支払う余力がありません。つまり粗利率は「会社が生き残れるかどうか」の分岐点を示しています。

7回目の税理士に変わって初めて、月次で粗利率を追いかける習慣がつきました。正直に言うと、それだけで経営の見え方が劇的に変わったわけです。

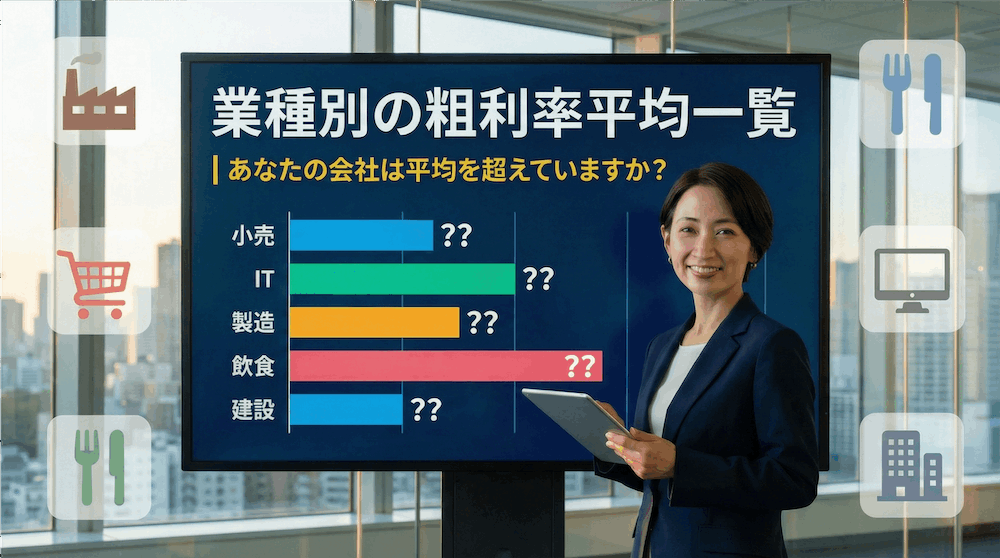

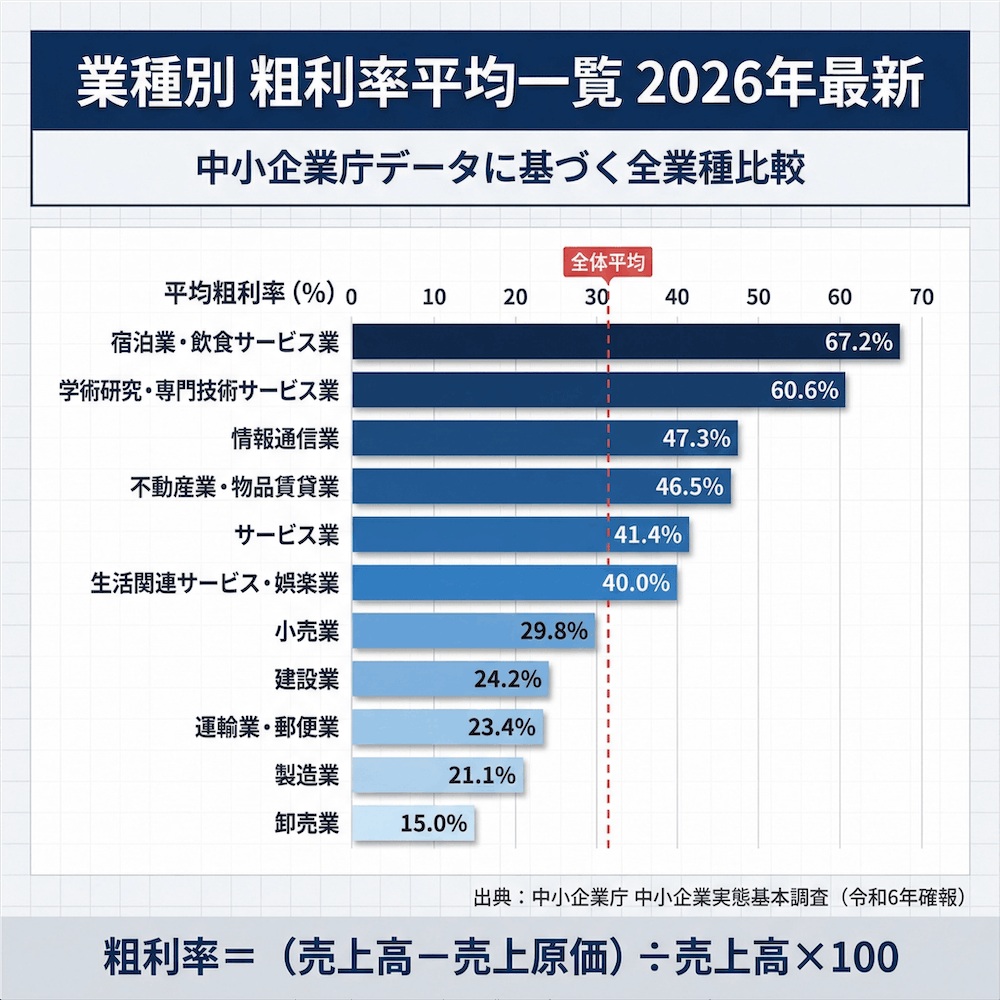

【2026年最新】業種別の粗利率平均一覧|全業種データで自社を比較

中小企業実態基本調査に基づく業種別粗利率一覧表

以下は、中小企業庁「中小企業実態基本調査(令和6年確報・令和5年度決算実績)」に基づく、業種別の平均粗利率です。

| 業種 | 平均粗利率 |

|---|---|

| 宿泊業、飲食サービス業 | 67.2% |

| 学術研究、専門・技術サービス業 | 60.6% |

| 情報通信業 | 47.3% |

| 不動産業、物品賃貸業 | 46.5% |

| サービス業(他に分類されないもの) | 41.4% |

| 生活関連サービス業、娯楽業 | 40.0% |

| 小売業 | 29.8% |

| 建設業 | 24.2% |

| 運輸業、郵便業 | 23.4% |

| 製造業 | 21.1% |

| 卸売業 | 15.0% |

初めてこの一覧を見たときは正直驚きました。業種によって15%から67%まで、これほど差があるとは思っていなかったのです。

重要なのは、自社の粗利率を「全業種平均」ではなく「同業種の平均」と比較することです。卸売業の会社が全業種平均と比べても意味がありません。

粗利率が高い業種・低い業種の特徴とその理由

粗利率の高低は、その業種の原価構造によって決まります。

粗利率が高い業種の特徴

宿泊業・飲食サービス業(67.2%)や学術研究・専門サービス業(60.6%)が高いのは、人件費が「売上原価」ではなく「販管費」として計上されるためです。食材費や材料費が売上原価の中心となるため、粗利率の数値上は高く出ます。

粗利率が低い業種の特徴

卸売業(15.0%)や製造業(21.1%)は、仕入原価や材料費が売上に対して大きな割合を占めるため、構造的に粗利率は低くなります。

本音を言えば、粗利率が高い=儲かる、ではありません。飲食業は粗利率こそ高いですが、家賃や人件費といった販管費が重く、営業利益はごくわずかというケースも珍しくありません。数字の裏側を読むことが大事です。

企業規模(年商)別で見る粗利率の違い

経済センサスの令和3年調査では、売上高規模が大きい企業ほど純付加価値率が低い傾向がみられます。ただし、これは粗利率を直接示したものではなく、また「大企業が薄利多売で市場シェアを取っているため」といった因果関係までは、この統計だけでは断定できません。

一方、中小企業は大量仕入れによるコストメリットを得にくい反面、専門性や付加価値で粗利率を高められるという強みがあります。

私自身、年商1,000万円の頃と3億円規模の今では、粗利率の捉え方がまったく違います。成長フェーズに合わせた目標設定が重要であり、「同業種・同規模の企業」と比較するのが適切です。

自社の粗利率を正しく計算する方法|よくある計算ミスと注意点

粗利率の計算ステップ(具体例つき)

粗利率の計算は、以下の3ステップで行います。

ステップ1:損益計算書から売上高と売上原価を確認

決算書(損益計算書)の冒頭にある「売上高」と「売上原価」の数値を確認します。

ステップ2:粗利(売上総利益)を算出

粗利 = 売上高 − 売上原価

ステップ3:粗利率を算出

粗利率(%)= 粗利 ÷ 売上高 × 100

たとえば、IT企業(受託開発中心)で売上高1億円、外注費・労務費等の売上原価が5,500万円の場合、粗利は4,500万円、粗利率は45%となります。

飲食店で売上高3,000万円、食材原価900万円の場合は、粗利2,100万円、粗利率は70%です。

業種ごとに異なる「売上原価」の範囲に注意

粗利率を正しく計算するうえで最も注意すべきは、「何を売上原価に含めるか」が業種ごとに異なるという点です。

- 製造業:材料費に加え、製造に関わる人件費も「製造原価」に含まれる

- 小売業・サービス業:人件費は基本的に「販管費」扱い。売上原価は仕入れや外注費が中心

- IT業界:外注費やプロジェクトに直接関わるエンジニアの人件費を売上原価に含めるケースが多い

私自身、以前の税理士は原価の分類が曖昧で、粗利率が実態と大きく乖離していた時期がありました。3回目の税理士変更のとき、ようやく正確な粗利率が分かったのです。

また、在庫を持つ業種では、期首・期末の棚卸資産の扱いにも注意が必要です。棚卸の精度が低いと、粗利率が実態と乖離する原因になります。

粗利率を正確に把握できないときに見直すべきポイント

粗利率が毎月大きくブレる場合、以下の点を確認してみてください。

- 在庫管理の精度:棚卸の頻度と正確性は十分か

- 原価と経費の分類ルール:外注費を販管費に入れていないか(またはその逆)

- 月次決算の質:決算を年に1回しかやっていない場合、月ごとの粗利率は把握できない

私の経験では、粗利率が毎月大きくブレるのは「計算方法に問題がある」サインです。これは税理士に相談すべきタイミングだと断言します。

粗利率が業界平均より低い原因とは?構造的な4つの問題点

原因①:コストプラス型の価格設定から抜け出せていない

「原価に○%のマージンを乗せる」という価格設定は、構造的に粗利率が低くなります。なぜなら、提供する「価値」ではなく「かかったコスト」が価格の基準になっているからです。

私も最初は「原価+○%」で価格を決めていました。でもそれでは利益が出ない。この問題の本質が腑に落ちたのは、7回目の税理士との対話がきっかけでした。

原因②:顧客ポートフォリオの偏り

売上は大きいが利益率が低い大口顧客に依存していると、全体の粗利率が引き下げられます。いわゆるパレートの法則(80:20の法則)で顧客を分析してみると、「売上の8割を占める顧客が、利益の大半を食いつぶしている」というケースは珍しくありません。

当社でも一時期、特定の大口案件に依存して粗利率が大幅に下がりました。顧客ごとの利益分析を始めて、初めて全体像が見えたのです。

原因③:サービス範囲の際限ない拡大(スコープクリープ)

顧客の要望に応え続けた結果、本来の強みとは関係のない低収益な仕事まで引き受けてしまう。IT業界やコンサルティング業界で特に多い問題です。「お客様のためだから」と際限なくサービスを広げると、工数ばかり増えて粗利率は下がる一方になります。

原因④:原価の不可視化(コスト構造の把握不足)

月次決算の質が低く、原価の内訳が見えていない状態では、粗利率の異変にそもそも気づけません。

これが、私が税理士選びにこだわる最大の理由です。税理士が月次決算を丁寧にやってくれないと、粗利率の変化にリアルタイムで対応することは不可能です。

粗利率を改善する5つの具体的な方法|経営者が今日から始められること

方法①:バリューベースの価格設定に切り替える

コストプラス型ではなく、顧客が得る価値に基づいて価格を決める方式です。自社の商品・サービスが顧客のどんな課題を解決しているのか、その価値を明確にし、価格に反映させます。

7回目の税理士から教わったのは、「値決めは経営そのもの」という言葉でした。粗利率を意識し始めてから、適正な価格設定について真剣に考えるようになりました。

方法②:仕入れ価格の交渉と仕入れ先の見直し

複数の仕入先を確保して価格交渉力を高めたり、大口発注・長期契約によってコストを下げる方法です。ただし、品質低下を招くコスト削減は逆効果です。安さだけを追求すると、商品の競争力を失うリスクがあります。

方法③:顧客ポートフォリオの最適化

顧客ごとの粗利率を分析し、利益率が低い顧客との取引条件を見直す。そして、高利益率の顧客層にリソースを集中させます。すべての顧客を平等に扱うのではなく、利益貢献度に応じたリソース配分が重要です。

方法④:商品・サービスラインナップの見直し

利益率の高い商品・サービスを強化し、低利益のものは整理する。あるいは、新たな付加価値サービスを開発して利益率を底上げするアプローチも有効です。

方法⑤:月次決算の質を上げて「数字で経営する」習慣をつくる

当社が年間350万円のキャッシュ改善を実現できた最大の要因は、月次決算の質が劇的に向上したことです。税理士が毎月丁寧に数字を見てくれるようになり、粗利率の変化にリアルタイムで対応できるようになりました。

月次決算で粗利率を追いかけるメリットは大きく、具体的には以下の3点があります。

- 前月比・前年同月比で異変にすぐ気づける

- 原因分析と対策のスピードが上がる

- 税理士との面談で「次にやるべきこと」が明確になる

粗利率だけでは分からない!キャッシュフローと利益構造の全体像

「粗利率が高い=儲かる」ではない理由

粗利率が高くても、販管費(人件費・家賃・広告費など)が大きければ営業利益はほとんど残りません。また、粗利率だけでなく「粗利額」も重要です。粗利率が高くても、売上そのものが小さければ手残りキャッシュは少なくなります。

以前の税理士に「粗利率は悪くないですよ」と言われて安心していた時期がありました。しかし実際には手元にキャッシュがほとんど残っていなかったのです。粗利率だけを見ていては、経営の実態は見えません。

経営者が本当に見るべき3つの指標:粗利率・粗利額・生産性

| 指標 | 役割 | 見方のポイント |

|---|---|---|

| 粗利率 | 「診断」の指標 | 業界平均と比べて収益構造に問題がないか確認 |

| 粗利額 | 「改善」の指標 | 固定費をまかなえる十分な金額があるか確認 |

| 生産性(1人あたり粗利額) | 「優先順位」の指標 | 人的リソースが効率的に使われているか確認 |

年間350万円のキャッシュが残った秘訣は、粗利率の改善だけではありません。役員報酬の最適化や経費の見直しなど、キャッシュフロー全体を税理士と一緒に設計したことが大きかった。粗利率はあくまで入口であり、キャッシュフロー全体の最適化が本当のゴールです。

粗利率を税理士と一緒に改善する方法|良い税理士の見極めポイント

税理士に粗利率を相談すべき3つのタイミング

① 粗利率が業界平均を大きく下回っているとき

上記の一覧表と比較して、自社の粗利率が同業種平均を5ポイント以上下回っている場合、原価構造に何らかの問題がある可能性が高いです。

② 粗利率が前年比で急落したとき

数ポイント以上の急落は、仕入れコストの上昇、値下げ圧力、サービス範囲の拡大など、構造的な変化のサインです。

③ 売上は伸びているのに手残りキャッシュが増えないとき

これは粗利率の低下、あるいは販管費の膨張が起きている可能性があります。税理士と一緒に損益計算書を細かく分析すべきタイミングです。

粗利率の改善を一緒に考えてくれる税理士の特徴

7回の税理士変更で見えてきた「良い税理士のチェックポイント」を共有します。

- 月次決算を丁寧に行い、経営数字をタイムリーに共有してくれる

- 税務処理だけでなく、経営アドバイスもできる

- 粗利率や利益率の変化について、自分から指摘してくれる

- 業界の特性を理解したうえで助言してくれる

5回目の税理士はIT業界に詳しかったが経営アドバイスが弱く、6回目は経営コンサルが上手だったが税務が雑でした。7回目でようやく税務処理の正確さと経営アドバイスの両方を兼ね備えた税理士に出会えました。

税理士との面談で確認すべき粗利率関連の質問リスト

税理士との月次面談で、以下の質問をしてみてください。

- 「うちの業界の粗利率平均はどのくらいですか?」

- 「粗利率が前月より下がった原因は何でしょうか?」

- 「粗利率を○%改善するとキャッシュフローはどう変わりますか?」

- 「売上原価の内訳で、増加傾向にある項目はありますか?」

- 「現在の粗利率で、固定費を十分にまかなえていますか?」

これらの質問に的確に答えてくれるかどうかが、良い税理士を見極めるリトマス試験紙です。

よくある質問(FAQ)

Q: 粗利率の全業種平均はどのくらいですか?

中小企業全体の粗利率は業種によって15%〜67%と幅が大きく、全業種の中央値はおよそ28%前後が目安です。ただし、同業種内で比較しなければ意味がありません。自社と同じ業種の平均値を基準にしてください。

Q: 粗利率が高い業種ランキングのトップ3は?

中小企業実態基本調査(令和6年確報)によると、①宿泊業・飲食サービス業(67.2%)、②学術研究・専門・技術サービス業(60.6%)、③情報通信業(47.3%)が上位です。ただし粗利率が高いからといって、そのまま利益が大きいとは限りません。販管費の大きさによって営業利益は大きく変わります。

Q: 粗利率と原価率の関係は?

粗利率+原価率=100%の関係にあります。粗利率が30%なら原価率は70%、粗利率が60%なら原価率は40%です。原価率を下げれば粗利率は上がりますが、品質低下を招くコスト削減は本末転倒なので注意が必要です。

Q: 粗利率が平均より低い場合、まず何から始めるべきですか?

まず自社の原価構造を把握することが第一歩です。私が最初にやったのは、税理士と一緒に月次の売上原価の内訳をすべて洗い出すこと。そこから初めて改善策が見えてきました。

具体的には、①損益計算書の売上原価内訳を確認→②同業他社の平均と比較→③改善の優先順位を税理士と相談の3ステップをおすすめします。

Q: IT業界(情報通信業)の粗利率平均はどのくらいですか?

中小企業実態基本調査では情報通信業全体で47.3%ですが、ビジネスモデルにより大きく異なります。SaaS型は70〜80%と高水準、受託開発は30〜50%、SIer(システムインテグレーター)は20〜35%が一般的な目安です。

私自身もIT企業を経営していましたが、受託開発とSaaSでは粗利率がまったく違う。事業ポートフォリオの見直しで粗利率は大きく変わります。

Q: 粗利率を1%改善するとどのくらい利益が変わりますか?

売上高1億円の企業で粗利率が1%改善すると、粗利額は年間100万円増加します。固定費が変わらなければ、そのまま営業利益の増加に直結します。

たった1%と思うかもしれませんが、年間で見れば大きな違いです。私の経験では、粗利率の改善を積み重ねることが年間350万円のキャッシュ改善につながりました。

Q: 粗利率の改善を税理士に相談すると何が変わりますか?

月次決算の精度が上がり、リアルタイムで粗利率の変化を把握できるようになります。さらに、税務の専門知識に基づく適切な節税提案(役員報酬の最適化、経費の見直しなど)と組み合わせることで、粗利率改善+キャッシュフロー最適化の相乗効果が得られます。

まとめ

業種別の粗利率平均は、卸売業の15.0%から宿泊業・飲食サービス業の67.2%まで、業種によって大きく異なります。大切なのは、自社の粗利率を同業種の平均と正しく比較し、低い場合は原因分析から改善策の実行につなげることです。

粗利率は経営の健康診断です。数字を知ることが改善の第一歩であり、その数字を一緒に見てくれる信頼できる税理士の存在が、経営を変えます。これが、私が7回の税理士変更で最終的にたどり着いた結論です。

まず今月の損益計算書を開いて、この記事の計算式で自社の粗利率を算出してみてください。

そして、粗利率が業界平均を下回っていた方や、税理士に経営数字を一緒に見てもらいたい方は、「税理士ベスト」の無料相談をご活用ください。7回の税理士変更で培ったノウハウをもとに、あなたの会社に合った税理士をご紹介します。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。