「小規模企業共済は節税の王道」と言われる一方で、ネット上では「結局、節税にならないのでは?」「受け取るときに課税されたら意味がないのでは?」という声を見かけることも増えてきました。

正直に言うと、私も最初はそう思っていました。15年間の経営で7回税理士を変更してきた中で、最初の5人の税理士からは小規模企業共済の活用提案すら受けたことがありませんでした。「本当に得なのかどうか、よく分からない制度」という程度の認識だったのです。

ところが、7人目の税理士に変更してから状況が一変しました。小規模企業共済をはじめとする節税手段をフル活用した結果、年間約350万円のキャッシュフロー改善を実現できたんです。

この記事では、小規模企業共済が「節税にならない」と言われる理由を正面から検証し、加入前に知っておくべき損益分岐点を具体的な数字で明らかにしていきます。

【この記事の結論】小規模企業共済で得する人・損する人

| 項目 | 結論・ポイント |

|---|---|

| トータルで得する人 | 課税所得500万円以上で、20年以上の事業継続を見込む「個人事業主」 |

| 損する・注意が必要な人 | 課税所得300万円以下の人や、社会保険料の等級上限に達していない「法人役員」 |

| 最大の損益分岐点 | 加入期間20年(※20年未満の「任意解約」は元本割れのリスクあり) |

| 最大の節税効果を得るには | 受取時の「退職所得控除」と「1/2課税」の活用が必須 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

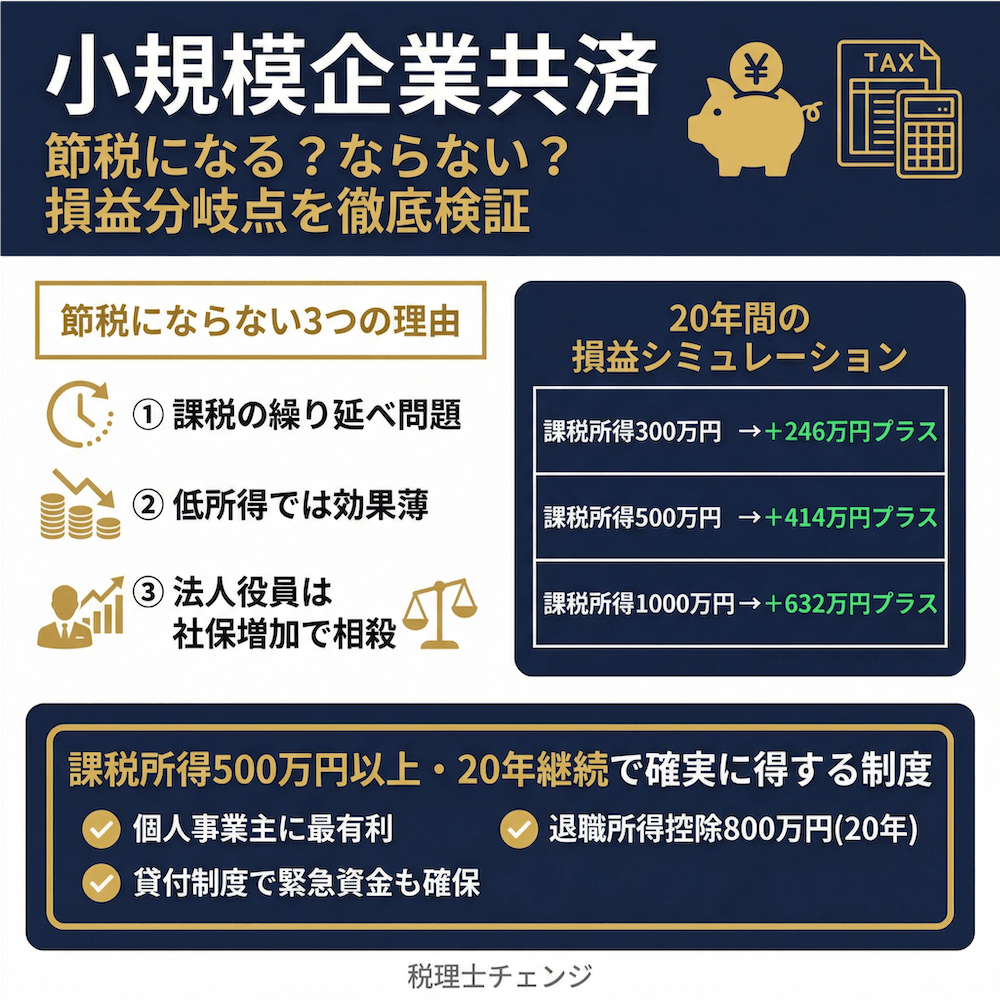

小規模企業共済が「節税にならない」と言われる3つの理由

「小規模企業共済は節税にならない」という声には、実はそれなりの根拠があります。ここでは、その3つの理由を正直にお伝えします。

理由①:受取時に課税される「課税の繰り延べ」問題

小規模企業共済の掛金は全額が「小規模企業共済等掛金控除」として所得控除の対象になります。たとえば年間84万円(月額7万円の上限)を掛けた場合、その84万円がまるごと課税所得から差し引かれるため、支払時には確かに税金が減ります。

しかし、ここに落とし穴があります。共済金を受け取るときには、一括受取なら「退職所得」、分割受取なら「公的年金等の雑所得」として課税されるわけです。つまり、入口で税金が減った分、出口で税金がかかる。これが「結局は課税の繰り延べに過ぎないのでは?」という疑惑の正体です。

私も最初にこの仕組みを知ったとき、「それって、ただの先送りじゃないか」と思いました。しかし、7人目の税理士に詳しく説明してもらって、この認識が間違っていることに気づきました。

ポイントは、受取時には「退職所得控除」や「1/2課税」といった大きな税制優遇があるということです。掛金を支払っている間は所得税・住民税の最高税率(最大55%)で控除を受け、受け取るときには退職所得控除を差し引いた上で、さらにその半分にしか課税されません。この「入口の税率」と「出口の実効税率」の差が、実質的な節税メリットになるということです。

ただし、この差が大きいかどうかは、あなたの課税所得の水準や加入期間によって変わります。「全員にとって得」とは言い切れないのも事実です。

理由②:課税所得が低いと節税メリットが薄い

小規模企業共済の節税効果は、課税所得が高いほど大きくなります。これは所得税が累進課税(所得が高いほど税率が上がる仕組み)であるためです。

具体的に見てみましょう。月額7万円(年間84万円)の掛金を支払った場合の年間節税額は、課税所得によって以下のように変わります。

| 課税所得 | 所得税率 | 住民税率 | 合計税率 | 年間節税額(概算) |

|---|---|---|---|---|

| 195万円以下 | 5% | 10% | 15% | 約12.6万円 |

| 300万円 | 10% | 10% | 20% | 約16.8万円 |

| 500万円 | 20% | 10% | 30% | 約25.2万円 |

| 700万円 | 23% | 10% | 33% | 約27.7万円 |

| 1,000万円 | 33% | 10% | 43% | 約36.1万円 |

| 2,000万円超 | 40%〜45% | 10% | 50%〜55% | 約42.0万〜46.2万円 |

課税所得が300万円程度の場合、年間の節税額は約16.8万円です。月に換算すると約1.4万円。この金額に対して、20年以上の資金拘束リスクを負うことを考えると、「無理して満額を掛ける必要はない」というのが私の率直な感想です。

一方で、課税所得が1,000万円を超えていれば年間約36万円の節税効果があります。20年間で約720万円。これは決して小さくない数字です。

つまり、「課税所得が低い人にとっては、確かに節税メリットは限定的」という指摘は正しいのです。

理由③:法人役員は社会保険料の増加で節税効果が相殺される

ここは多くの経営者が見落としがちなポイントです。法人役員が小規模企業共済に加入する場合、掛金は「個人の所得控除」として扱われます。つまり、法人の経費にはなりません。

では、法人役員が掛金の原資をどこから出すかというと、役員報酬からです。もし手取りを減らさずに掛金を捻出しようとすると、その分だけ役員報酬を増額する必要があります。

問題はここからです。役員報酬を増額すると、健康保険料と厚生年金保険料(合わせて約30%)も連動して増加します。たとえば年間84万円の掛金のために報酬を増額した場合、社会保険料は会社負担・個人負担を合わせて約25万円も増えてしまうわけです。

課税所得500万円で年間の節税額が約25万円ですから、社会保険料の増加分でほぼ相殺されてしまう計算になります。

ただし、これには例外があります。すでに役員報酬が高額で、社会保険料の標準報酬月額の上限(健康保険は月額139万円、厚生年金は月額65万円)に達している場合は、報酬を多少増やしても社会保険料は増えません。この場合、小規模企業共済の節税効果はフルに享受できます。

私の会社でも、7人目の税理士にこの点を指摘されてハッとしました。「社会保険料まで含めたシミュレーションをしてくれる税理士と、所得税の節税だけを見て提案する税理士では、結果がまるで違う」と実感した瞬間でした。

小規模企業共済の損益分岐点を課税所得別にシミュレーション

「結局、トータルで得なのか損なのか」。ここが一番知りたいポイントだと思います。具体的な数字を使ってシミュレーションしていきましょう。

課税所得300万円・500万円・1,000万円のケース比較

月額7万円(年間84万円)の掛金を20年間支払い続けた場合のシミュレーションです。掛金総額は1,680万円になります。

【支払期間中の節税効果】

| 課税所得 | 合計税率 | 年間節税額 | 20年間の節税総額 |

|---|---|---|---|

| 300万円 | 20% | 約16.8万円 | 約336万円 |

| 500万円 | 30% | 約25.2万円 | 約504万円 |

| 1,000万円 | 43% | 約36.1万円 | 約722万円 |

【受取時の課税(一括受取の場合)】

20年加入の場合、退職所得控除は「40万円 × 20年 = 800万円」です。

受取額を1,680万円(掛金総額)と仮定した場合の退職所得の計算は、(1,680万円 − 800万円) × 1/2 = 440万円。この440万円に対して所得税・住民税が課税されます。概算の税額は約90万円前後です。

【トータル損益】

| 課税所得 | 20年間の節税総額 | 受取時の税額(概算) | トータルの節税効果 |

|---|---|---|---|

| 300万円 | 約336万円 | 約90万円 | 約246万円のプラス |

| 500万円 | 約504万円 | 約90万円 | 約414万円のプラス |

| 1,000万円 | 約722万円 | 約90万円 | 約632万円のプラス |

このように、課税所得300万円の場合でも、20年間継続すればトータルで約246万円のプラスになります。「節税にならない」という批判は、この受取時の税制優遇を考慮していないケースが多いんです。

ただし、この試算は「20年間、同じ課税所得を維持し続ける」という仮定に基づいています。事業の浮き沈みで所得が大きく変動する可能性がある点は、頭に入れておく必要があります。

加入期間20年が最大の分岐点になる理由

小規模企業共済を語る上で、「20年」という数字は極めて重要です。なぜなら、この制度には2つの大きな20年ルールがあるからです。

1つ目は、元本割れのリスクです。

任意解約(自分の都合で解約する場合)の解約手当金は、加入期間に応じた支給率で計算されます。そして、中小機構の公式情報によると、掛金納付月数が240ヶ月(20年)未満で任意解約した場合、受取額が掛金総額を下回ります。つまり元本割れです。

ただし、ここで重要な点があります。「任意解約」以外の受取事由であれば、20年未満でも元本割れしません。具体的には以下の通りです。

- 共済金A(個人事業の廃業、法人の解散など):6ヶ月以上の加入で掛金以上の受取が可能

- 共済金B(65歳以上での老齢給付など):同じく6ヶ月以上で掛金以上

- 準共済金(法人成りで資格喪失など):12ヶ月以上で掛金相当額

つまり、「20年未満は損」というのは任意解約のケースに限った話であり、廃業や老齢給付であれば短期間でも元本割れしないということです。

2つ目は、退職所得控除の計算方法です。

退職所得控除は、加入期間20年以下では「年40万円」ですが、20年超では「年70万円」に増えます。たとえば25年加入した場合、20年 × 40万円 + 5年 × 70万円 = 1,150万円の控除額になります。20年を超えた途端に控除のペースが大幅にアップするため、長期加入ほど受取時の税負担が軽くなる仕組みです。

この2つの理由から、小規模企業共済は「20年以上の長期継続を前提にした制度」と考えるのが妥当です。

「トータルで得する人・損する人」の判定チェックリスト

以下のチェックリストで、あなた自身の状況に当てはめて判断してみてください。

得する可能性が高い人:

- 課税所得が500万円以上ある

- 20年以上の事業継続を見込んでいる

- 個人事業主として活動している(社会保険料の増加問題がない)

- 他に退職金制度を持っていない(退職所得控除を丸ごと使える)

- 手元資金に余裕があり、月々の掛金が事業資金を圧迫しない

注意が必要な人:

- 課税所得が300万円以下である

- 5年〜10年程度で事業をたたむ可能性がある

- 法人役員で、社会保険料の等級上限に達していない

- 会社から退職金を受け取る予定がある(退職所得控除が重複)

- 資金繰りに余裕がなく、掛金の支払いが負担になる

このチェックリストはあくまで目安です。最終的な判断には、税理士によるシミュレーションが不可欠だと私は考えています。

受取時の課税を最小化する出口戦略の立て方

小規模企業共済で「得する」か「損する」かは、入口(掛金支払時)だけでなく、出口(受取時)の戦略で大きく変わります。ここは意外と語られていない部分なので、しっかり押さえておきましょう。

退職所得控除の計算方法と活用のコツ

退職所得控除の計算式は以下の通りです。

- 加入期間20年以下:40万円 × 加入年数(最低80万円)

- 加入期間20年超:800万円 + 70万円 ×(加入年数 − 20年)

たとえば30年間加入した場合は、800万円 + 70万円 × 10年 = 1,500万円が控除額になります。月額7万円の掛金で30年間積み立てると、掛金総額は2,520万円。共済金Aで受け取る場合は付加共済金も加わるため、受取額はさらに増えます。

ここで注意しておきたいのが、「掛止め期間は退職所得控除の計算年数に含まれない」という点です。中小機構の制度のしおりにも記載がありますが、資金繰りが厳しくなって掛金の支払いを一時停止(掛止め)した場合、その期間は退職所得控除の加入年数にカウントされません。掛止めするくらいなら、月額1,000円に減額して継続するほうが控除額を最大化できるんです。

一括受取・分割受取・併用の税金比較

小規模企業共済の受取方法は3種類あります。

一括受取

一括受取は退職所得として課税されます。退職所得控除を差し引いた残りの1/2が課税対象になるため、最も税負担が軽くなるケースが多いです。

分割受取

分割受取は公的年金等の雑所得として課税されます。10年間または15年間に分けて受け取ることができ、毎年「公的年金等控除」が適用されます。ただし、国民年金や厚生年金と合算して控除が計算されるため、年金収入が多い人は控除枠を使い切ってしまう場合があります。

一括受取と分割受取の併用

一括受取と分割受取の併用は、共済金額が330万円以上(一括分30万円以上、分割分300万円以上)で、請求事由発生時に60歳以上の場合に選択できます。退職所得控除の枠内を一括で受け取り、超過分を分割にすることで、税負担を最小化できる可能性があります。

私の場合、7人目の税理士から「出口を見据えた掛金設計」を提案してもらったことが大きな転機でした。「いくら掛けるか」だけでなく、「いつ、どうやって受け取るか」までセットで考えてくれる税理士は、本当に頼りになります。

他の退職金やiDeCoとの「退職所得控除の食い合い」に注意

ここは特に重要です。会社から退職金を受け取る予定がある法人役員は、退職所得控除が「食い合い」になるリスクを理解しておく必要があります。

退職所得控除には「重複排除」の仕組みがあり、同一年またはその前後の一定期間内に複数の退職金等を受け取ると、控除額が調整(減額)されます。

2026年1月以降の新ルール(令和7年度税制改正)

令和7年度税制改正により、退職所得控除の調整計算が大きく変わります。

- iDeCo等のDC一時金を先に受け取り、その後に退職金を受け取る場合:従来の「5年ルール」が「10年ルール」に延長(2026年1月1日以降適用)

- 退職金を先に受け取り、その後にDC一時金を受け取る場合:従来の「19年ルール」は変更なし

つまり、iDeCoや小規模企業共済の一時金を受け取ってから、10年以上間隔を空けないと退職金の退職所得控除がフルに使えなくなったのです。

これは実務上、受取タイミングを慎重に計画する必要があることを意味します。私の経験では、こうした制度改正を追いかけて適切にアドバイスしてくれる税理士は、残念ながら多くはありません。

個人事業主と法人役員で異なる小規模企業共済の節税効果

小規模企業共済の節税効果は、あなたが個人事業主か法人役員かによって大きく異なります。ここを理解していないと、期待はずれの結果になりかねません。

個人事業主が最も恩恵を受けやすい理由

結論から言えば、小規模企業共済は個人事業主にとって最も有利な制度です。その理由は3つあります。

所得控除がダイレクトに効く

第一に、所得控除がダイレクトに効きます。 個人事業主は事業所得に対して直接、小規模企業共済等掛金控除が適用されます。法人を介さないため、社会保険料の増加問題が発生しません(国民健康保険の場合、所得控除後の所得で保険料が計算されるため、むしろ保険料も下がります)。

退職金制度の代替になる

第二に、退職金制度の代替になります。 個人事業主には会社員のような退職金制度がありません。小規模企業共済は「経営者のための退職金制度」として設計されており、廃業時の生活資金を税制優遇のもとで積み立てられる、ほぼ唯一の手段です。

廃業時の受取条件が有利

第三に、廃業時の受取条件が有利です。 個人事業の廃業は「共済金A」に該当し、最も高い支給率が適用されます。中小機構の共済金試算シミュレーションで確認すると、30年加入した場合の実質返戻率は170%を超えるケースもあります。

法人役員が注意すべき社会保険料と役員報酬のバランス

法人役員の場合は、先ほど説明した「社会保険料の増加」が最大のネックです。改めて整理しておきましょう。

法人役員が小規模企業共済に加入する場合、掛金は個人の所得控除です。法人の損金にはなりません。掛金の原資は役員報酬から出すことになりますが、手取りを維持しようとすると報酬の増額が必要になり、それに伴い社会保険料も増加します。

この問題を回避できるのは、以下のようなケースです。

- すでに厚生年金の標準報酬月額上限(65万円)を超える報酬を受け取っている場合

- 健康保険の標準報酬月額上限(139万円)を超える報酬を受け取っている場合

- 報酬を増額せず、既存の手取りから掛金を捻出できる場合

特に3つ目のポイントは重要です。報酬を増やさずに今の手取りから掛金を支払う場合、社会保険料は変わりません。所得控除は受けられるため、純粋に節税効果だけを享受できます。ただし、その分だけ手元資金が減ることになるため、資金繰りとの兼ね合いを考える必要があります。

私の会社でも、7人目の税理士と相談しながら「報酬は据え置きで、掛金は手取りの中から無理のない範囲で設定する」という方針にしています。

法人成りしたときの小規模企業共済の取扱い

個人事業主として小規模企業共済に加入していた人が法人成りする場合、一定の条件を満たせば契約を継続できます。これを「同一人通算」と呼びます。

継続のための主な条件は以下の通りです。

- 個人事業を完全に廃業していること(個人事業を残したまま法人を設立する場合は継続不可)

- 新設法人の役員として登記されていること

- 新設法人が小規模企業者に該当すること(常時使用する従業員が20人以下、商業・サービス業は5人以下)

- 事由発生から1年以内に手続きを行うこと

特に注意してほしいのが「1年以内」という期限です。法人成りのバタバタで手続きを忘れてしまうと、通算の権利が失効します。法人成りを検討している方は、税理士に早めに相談しておくことをおすすめします。

なお、継続できない場合は「準共済金」として受け取ることになりますが、12ヶ月以上の加入であれば掛金相当額が戻ってきます。

小規模企業共済とiDeCo・経営セーフティ共済の賢い使い分け

「小規模企業共済以外にも、節税に使える制度はあるのでは?」という疑問は当然です。ここでは、よく比較される2つの制度との違いと、賢い使い分け方を解説します。

小規模企業共済とiDeCoの違いを比較表で整理

| 項目 | 小規模企業共済 | iDeCo(個人型確定拠出年金) |

|---|---|---|

| 加入対象 | 小規模企業の経営者・役員、個人事業主 | 原則として20歳以上65歳未満の国民年金加入者 |

| 掛金上限 | 月額7万円(年間84万円) | 個人事業主:月額6.8万円(年間81.6万円)※2025年度税制改正で月額7.5万円に引上げ予定 |

| 運用方法 | 中小機構が運用(元本保証に近い) | 加入者が自己責任で運用(元本割れリスクあり) |

| 手数料 | なし | 口座管理手数料等あり(年間数千円) |

| 貸付制度 | あり(年利1.5%、最大2,000万円) | なし |

| 中途引出し | 任意解約可能(元本割れリスクあり) | 原則60歳まで引出し不可 |

| 受取時の課税 | 一括は退職所得、分割は雑所得 | 一括は退職所得、分割は雑所得 |

| 所得控除の区分 | 小規模企業共済等掛金控除 | 小規模企業共済等掛金控除 |

この比較表で見ると、両制度は税制上の扱いが似ていますが、運用方法と資金の流動性に大きな違いがあります。

小規模企業共済は元本保証に近く、いざというときに貸付制度で資金を借りることもできます。一方、iDeCoは自分で運用するため増やせる可能性がある反面、元本割れリスクがあり、60歳まで引き出せません。

経営者としての私の感覚では、「まず小規模企業共済で守りの積立を固め、余裕があればiDeCoで攻めの運用を加える」という順番が合理的です。

経営セーフティ共済(倒産防止共済)との違い

経営セーフティ共済(中小企業倒産防止共済)は、取引先の倒産に備える制度で、小規模企業共済とは性格が異なります。

最大の違いは税務上の扱いです。経営セーフティ共済の掛金は「法人の損金」または「個人事業の必要経費」として処理できます。つまり、法人でも直接的に経費計上が可能です。一方、小規模企業共済は「個人の所得控除」であり、法人の経費にはなりません。

ただし、2024年10月の制度改正には注意が必要です。改正後は、経営セーフティ共済を解約した場合、解約日から2年間は再加入しても掛金を損金(必要経費)に算入できなくなりました。以前は「3〜4年で解約して、すぐ再加入する」という節税テクニックが使われていましたが、それが封じられた形です。

併用する場合の優先順位と最適な配分

私の経験に基づく優先順位は以下の通りです。

第一優先:小規模企業共済

個人事業主にとっては退職金の代わりになる制度であり、貸付制度も使える点で最もバランスが良い。まずは無理のない金額(月1万〜3万円)から始めるのがおすすめです。

第二優先:経営セーフティ共済

法人の場合は損金算入できるため、法人税の節税に直結する。ただし、解約・再加入の制約が厳しくなった点を理解した上で活用すること。

第三優先:iDeCo

小規模企業共済と経営セーフティ共済で余裕があれば、iDeCoを追加して節税枠を最大化する。ただし、60歳まで引き出せない資金拘束がある点は覚悟が必要です。

この優先順位は「資金の流動性」を重視した考え方です。事業を営む以上、いつ何時まとまった資金が必要になるか分かりません。「引き出せない節税」よりも「引き出せる節税」のほうが、経営者にとっては心強いのです。

加入前に知っておきたい小規模企業共済の「隠れたメリット」

「節税にならない」という議論ばかりが注目されがちですが、小規模企業共済には節税以外にも見逃せないメリットがあります。

掛金の範囲内で低金利の事業資金を借りられる貸付制度

これは意外と知られていませんが、経営者にとって非常に心強い仕組みです。

小規模企業共済の貸付制度では、掛金の納付状況に応じて、掛金総額の7〜9割の範囲内(最大2,000万円)まで借入が可能です。一般貸付の金利は年利1.5%で、銀行融資と比べると圧倒的に低い水準です。

しかも、審査不要・無担保・無保証人で、手続きから最短で即日融資を受けられるケースもあります。銀行融資のように決算書を提出したり、面談を受けたりする必要がないです。

貸付の種類は一般貸付のほか、緊急経営安定貸付、傷病災害時貸付、福祉対応貸付、創業転業時・新規事業展開等貸付、事業承継貸付、廃業準備貸付があり、事由に応じて異なる条件で利用できます。

掛金の増額・減額が自由にできる柔軟性

小規模企業共済の掛金は、月額1,000円から70,000円まで500円単位で自由に設定でき、いつでも増額・減額が可能です。これは経営者にとって大きなメリットです。事業が好調で利益が出ているときは掛金を増やし、資金繰りが厳しいときは減額して対応できます。

ただし、減額には1つ注意点があります。減額した差額分(たとえば月7万円から月3万円に減額した場合の差額4万円分)は、運用益がつかず、ただプールされるだけになります。つまり、減額した分のお金は「寝かせている」だけの状態になるわけです。

とはいえ、解約して元本割れするよりは圧倒的にマシです。「今は苦しいから解約しよう」と考える前に、まず月額1,000円まで減額して継続する選択肢を検討してください。

7回の税理士変更で学んだ「小規模企業共済の正しい活用法」

最後に、私自身の経験から得た小規模企業共済の活用における教訓をお伝えします。

節税提案をしてくれない税理士に要注意

私が15年間で7回税理士を変更した中で、小規模企業共済の活用を提案してくれた税理士は、7人目が初めてでした。

最初の税理士は「とりあえず確定申告だけやってくれればいい」というスタンス。2人目の若手税理士は経理処理のミスで役員貸付金1,500万円の問題を引き起こし、節税提案どころではありませんでした。3人目の大手税理士法人は担当者がコロコロ変わり、一貫した提案がない。4人目は攻めすぎる節税を勧めてくる。5人目は税務処理だけに特化。6人目は経営アドバイスは良いが税務処理が雑。

こうして振り返ると、「小規模企業共済を含めたトータルの資金計画を提案できる税理士」に出会えるかどうかが、経営者の手元に残るキャッシュを大きく左右するのだと改めて感じます。

小規模企業共済の存在を知っていても、あなたの課税所得や事業計画に合わせた具体的な掛金設計、受取時の出口戦略まで含めて提案してくれる税理士は、残念ながら多くはありません。もし今の税理士から小規模企業共済の話を一度も聞いたことがないなら、それは税理士を見直すサインかもしれません。

無理のない掛金設定と長期継続が成功の鍵

私の場合、7人目の税理士のアドバイスを受けて、最初は月額3万円から小規模企業共済を始めました。「いきなり満額の7万円を掛ける必要はありません。まずは無理のない金額で始めて、事業が安定してから増額すればいい」という助言が、とても腑に落ちたのです。

実際、その後利益が安定してきた段階で月額7万円に増額しました。この「段階的に増やす」というアプローチは、資金繰りへの影響を最小限に抑えながら、長期継続の土台を作るという意味で理にかなっています。

小規模企業共済で最も避けるべきは、「無理して満額を掛けたものの、資金繰りが悪化して途中解約する」というパターンです。20年未満の任意解約は元本割れします。掛金の支払いが負担になったら、解約ではなく減額で対応する。この原則を守るだけで、小規模企業共済は確実にあなたの味方になってくれるはずです。

よくある質問(FAQ)

Q: 小規模企業共済は本当に節税になるのですか?それとも課税の繰り延べですか?

厳密に言えば「課税の繰り延べ」の側面はあります。しかし、掛金支払時の所得税率(最大45%+住民税10%=55%)と、受取時の実効税率の間には大きな差があります。受取時には退職所得控除(20年加入で800万円)が適用された上で、さらに1/2課税になるため、多くのケースでは「繰り延べ以上の実質的な節税効果」が得られます。

ただし、課税所得が低い場合やほかに退職金がある場合は効果が限定されるため、事前のシミュレーションが重要です。

Q: 課税所得がいくら以上なら加入する価値がありますか?

一般的に課税所得500万円以上であれば、所得税率20%+住民税10%の合計30%が適用され、掛金年間84万円で約25万円の節税効果が見込めます。300万円程度でも年約17万円の節税になりますが、20年以上継続できることを前提に判断すべきです。私個人の感覚としては、課税所得300万円以上で、かつ20年以上の継続が見込めるなら加入を検討する価値はあると思います。

Q: 20年未満で解約したら必ず損をしますか?

いいえ、必ずしもそうではありません。元本割れするのは「任意解約」の場合のみです。個人事業の廃業(共済金A)や、65歳以上の老齢給付(共済金B)など、任意解約以外の事由であれば、加入期間が短くても元本割れしません。共済金Aなら6ヶ月以上の加入で掛金以上を受け取れます。

Q: 法人役員ですが、社会保険料が増えても加入すべきですか?

役員報酬が社会保険料の等級上限を超えている場合は、追加負担なく加入できるため、積極的に検討すべきです。上限未満の場合は、節税額と社会保険料増加額を比較したシミュレーションが必要です。報酬を増額せず、既存の手取りから掛金を捻出できるなら、社会保険料は変わらないため純粋な節税効果を得られます。

いずれにしても、税理士に具体的な試算をしてもらうことを強くおすすめします。

Q: 小規模企業共済とiDeCoはどちらを優先すべきですか?

私の経験では、まず小規模企業共済を優先するのが合理的です。理由は3つあります。元本保証に近い安定性があること、貸付制度で事業資金を借りられること、手数料がかからないことです。iDeCoは運用次第で増やせる可能性がありますが、元本割れリスクがあり、60歳まで引き出せません。資金に余裕があれば、小規模企業共済とiDeCoの併用が最も効果的です。

Q: 掛金の減額はデメリットがあると聞きましたが本当ですか?

減額した差額部分については、運用益がつかなくなります。たとえば月7万円から月3万円に減額した場合、差額の4万円分は単にプールされるだけです。ただし、解約して元本割れするよりは圧倒的に有利です。資金繰りが厳しくなったときは「解約」ではなく「減額」で対応するのが鉄則です。最低月額1,000円まで下げることができます。

Q: 小規模企業共済の制度自体が破綻するリスクはありますか?

小規模企業共済は、独立行政法人中小企業基盤整備機構が国の法律(小規模企業共済法)に基づいて運営しています。在籍者数は約169万人、資産運用残高は約11兆9,000億円を超えており、民間の保険商品と比較して破綻リスクは極めて低いと言えます。制度開始は1965年で、60年以上の運営実績がある点も安心材料です。

まとめ

小規模企業共済が「節税にならない」と言われる背景には、受取時の課税、低所得者の限定的なメリット、法人役員の社会保険料問題という3つの事実があります。しかし、課税所得が一定以上あり、20年以上の長期継続を前提とすれば、退職所得控除と1/2課税のメリットにより、トータルでは明確に得になる制度です。

重要なのは、「誰にとっても得」ではなく「自分の状況に合っているか」を見極めることです。そしてその判断には、経営全体を見てくれる信頼できる税理士の存在が不可欠です。

7回の税理士変更で私が学んだのは、「良い税理士は制度を教えてくれるだけでなく、あなたの状況に合った活用法を設計してくれる」ということです。もし今の税理士から小規模企業共済について一度も提案を受けたことがないなら、一度、税理士との関係を見直してみてはいかがでしょうか。

税理士ベストでは、節税提案力に優れた税理士を無料でご紹介しています。まずは無料相談で、あなたの状況に合った小規模企業共済の活用シミュレーションを受けてみてください。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。