私が会社の経営を15年間にわたって見てきた中で、飲食店を営む経営者仲間から何度も聞いてきた言葉があります。

「原価率はちゃんと30%に抑えているのに、なぜか月末になると手元にお金が残らない」

正直に言うと、私自身も最初はこの話を聞いて「原価管理が甘いんじゃないか」と思っていました。しかし、自分の会社で7回の税理士変更を経験し、キャッシュフロー経営の本質を学ぶ中で気づいたことがあります。原価率という”割合”だけを見ていると、経営の実態は見えないんです。

2024年のラーメン店倒産は東京商工リサーチの調査によると57件で過去最多を記録しました。倒産原因の73.6%が「販売不振」です。多くの店主が原価率をしっかり管理していたにもかかわらず、なぜ廃業に追い込まれるのか。

本記事では、原価率だけでは見えてこない「本当に見るべき数字=粗利額」について、具体的なシミュレーションを交えながら解説します。

【この記事の結論】ラーメン店の原価率より本当に見るべき3つの数字

| 管理すべき指標 | なぜ重要か?(結論) |

|---|---|

| 1. 粗利額(一杯/一日) | 原価率(割合)ではなく、「実際に手元に残る金額」で判断するため。客単価や回転率を上げて総額を最大化することが最重要。 |

| 2. FL比率(食材費+人件費) | 原価率が30%でも、人件費と合わせると利益を圧迫するため。「売上の55〜60%以内」に収めるのが健全な経営の目安。 |

| 3. 営業利益額 | 最終的に手元に残るお金。月商300万円なら「15〜30万円」が目安。利益率ではなく利益額でキャッシュフローを管理する。 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

ラーメン一杯の原価率30%は本当に「正解」なのか

ラーメン業界で「原価率30%」が常識になった背景

飲食業界では昔から「原価率は30%に抑えるべき」という言葉が半ば常識のように語られてきました。この数字は、売上から食材費を引いた残りで人件費や家賃などの固定費をまかない、最終的に利益を出すための「逆算の目安」として広まったものです。

たしかに、ラーメン店の平均的な原価率は30〜35%程度とされています。醤油ラーメンや塩ラーメンのようにスープの材料がシンプルなものは25〜30%、豚骨ラーメンのように長時間の仕込みが必要なものは35〜40%になることもあります。

しかし、私の経験から言えば、「30%に抑えれば大丈夫」という考え方は危険です。原価率はあくまで食材費の”割合”であって、手元にいくら残るかを教えてくれる数字ではありません。この違いを理解しないまま経営を続けると、数字の上では合格点なのにお金が残らないという事態に陥ります。

ラーメン一杯の原価の内訳(麺・スープ・具材)

原価率を語る前に、ラーメン一杯の原価がどのように構成されているかを確認しておきましょう。

一般的なラーメン一杯(販売価格900円、原価率30%=原価270円)の場合、内訳はおおよそ以下のようになります。

| 項目 | 原価目安 |

|---|---|

| 麺(150g程度) | 50〜60円 |

| スープ(醤油・豚骨等) | 50〜120円 |

| チャーシュー | 40〜80円 |

| その他具材(ネギ・メンマ・海苔等) | 20〜40円 |

| 合計 | 160〜300円 |

ここで注目すべきは、同じ「原価率30%」でも、販売価格によって原価の”額”がまったく違うということです。700円のラーメンなら原価は210円、1,100円のラーメンなら原価は330円。率は同じでも、手元に残る金額には大きな差が生まれます。

原価率30%でも儲からないラーメン屋の共通点

原価率の「率」だけを見て「額」を見ていない

私がこれまで見てきた中で、経営が苦しい飲食店オーナーに共通しているのが「原価率は管理しているけど、一杯あたりの粗利額は把握していない」という状態です。

たとえば、原価率を25%に下げるために具材の質を落としたとします。原価率は改善したように見えますが、味が落ちたことで客足が遠のき、一日の売上が減る。結果的に、一日あたりの粗利合計額は以前よりも少なくなる。こうした本末転倒なケースは珍しくありません。

数字は”率”ではなく”額”で見るべきです。これは飲食業に限った話ではなく、私自身が経営の現場で痛感してきたことでもあります。

固定費と人件費が利益を食い尽くしている

原価率30%を達成していても、残りの70%がすべて利益になるわけではありません。ここが原価率だけを見る経営の最大の落とし穴です。

ラーメン店の一般的な経費構造を見てみましょう。

| 経費項目 | 売上に対する割合(目安) |

|---|---|

| 食材費(原価) | 30〜35% |

| 人件費 | 25〜30% |

| 家賃 | 5〜10% |

| 水道光熱費 | 5〜7% |

| その他経費(消耗品・広告費等) | 5〜8% |

| 合計経費 | 70〜90% |

| 営業利益 | 10〜30% |

この表を見れば分かるとおり、原価を30%に抑えても、人件費と家賃だけで30〜40%が消えていきます。さらに水道光熱費や雑費を合わせると、利益として残るのは売上のわずか10〜15%程度、厳しい店舗では5%を切ることもあります。

原価率だけをコントロールしても、利益が劇的に改善しない理由がここにあります。

2024年ラーメン店倒産が過去最多になった背景

2024年はラーメン業界にとって厳しい一年でした。東京商工リサーチの調査では倒産57件で過去最多、帝国データバンクの調査では72件と、いずれも記録を大幅に更新しています。

倒産の背景には、原材料費の高騰があります。帝国データバンクの調査によると、2024年のラーメン原材料のトータルコストは2022年平均比で1割超増加しました。豚肉、背脂、麺、海苔、メンマなど、幅広い食材で価格が上昇しています。

一方で、ラーメンには「1,000円の壁」と呼ばれる価格の天井があります。調査会社アスマークの調査(n=500)によると、9割以上が「1,000円超えのラーメンは高い」と回答しており、値上げによる客離れを恐れて価格転嫁に踏み切れない店舗が多いのが実情です。

原価が上がっても売価を上げられない。つまり、原価率をいくら管理しても「粗利額そのもの」が縮小していく構造に陥っているのです。

原価率より「粗利額」を見るべき理由をシミュレーションで解説

そもそも「粗利額」とは何か

粗利額(粗利益)とは、売上から食材費(原価)を引いた金額のことです。計算式はシンプルで、粗利額=売上-原価(食材費) です。

原価率が”割合”を示す指標なのに対して、粗利額は”実際に手元に残る金額”を示す指標です。経営者の銀行口座に入ってくるのは「率」ではなく「額」です。だからこそ、本当に経営判断の軸にすべきなのは粗利額の方なわけです。

原価率20%のラーメン vs 原価率40%のラーメン、儲かるのはどっち?

具体的な数字で比較してみましょう。

| ラーメンA | ラーメンB | |

|---|---|---|

| 販売価格 | 600円 | 1,200円 |

| 原価率 | 20% | 40% |

| 原価(食材費) | 120円 | 480円 |

| 粗利額 | 480円 | 720円 |

ラーメンAは原価率20%と非常に優秀に見えますが、一杯あたりの粗利額は480円です。一方、ラーメンBは原価率40%と「高すぎる」と言われそうですが、粗利額は720円。一杯売るごとに240円も多く手元に残ります。

原価率だけを見ていたら「Aの方が良い」と判断してしまいますが、実際に儲かるのはBの方です。数字で見れば一目瞭然ですよね。

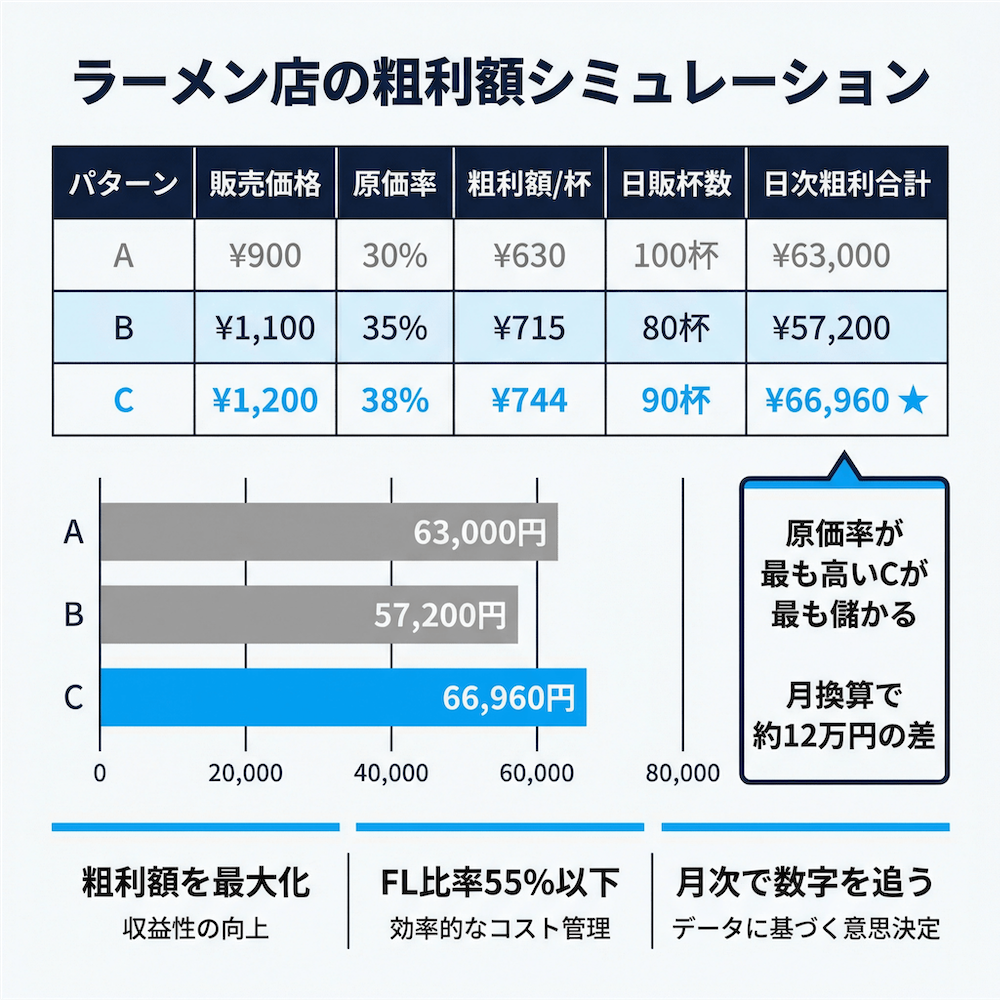

一日の売上で考える粗利額シミュレーション

次に、一日の営業全体で粗利額を比較してみます。

| パターンA | パターンB | パターンC | |

|---|---|---|---|

| 販売価格 | 900円 | 1,100円 | 1,200円 |

| 原価率 | 30% | 35% | 38% |

| 一杯あたり粗利額 | 630円 | 715円 | 744円 |

| 一日の提供杯数 | 100杯 | 80杯 | 90杯 |

| 一日の粗利合計 | 63,000円 | 57,200円 | 66,960円 |

パターンCは原価率38%と最も高いにもかかわらず、一日の粗利合計額は66,960円で最も多くなっています。原価率が低いパターンAよりも約4,000円多い。月に換算すると約12万円の差です。

このシミュレーションが示しているのは、「原価率を下げること」が目的ではなく、「一日あたりの粗利合計額を最大化すること」が経営のゴールだということです。

ラーメン店経営で本当に管理すべき3つの数字

粗利額(一杯あたり・一日あたり)

まず最も重要なのが、先ほど解説した粗利額です。一杯あたりの粗利額と、一日の粗利合計額を毎日チェックする習慣をつけることをお勧めします。

私の経験では、経営数字を「月に一度まとめて見る」のと「毎日見る」のとでは、経営判断のスピードがまったく違います。私自身、7回目の税理士変更後に月次決算の質が大幅に向上して実感したことですが、数字を見る頻度が上がると、異変にすぐ気づけるようになります。

粗利額の推移を追うことで、「どのメニューが本当に稼いでいるか」「曜日や時間帯で粗利にどんな差があるか」が見えてきます。

FLコスト(食材費+人件費)の比率

FLコストとは、Food(食材費)とLabor(人件費)の合計のことです。飲食店経営の健全性を測る上で、原価率よりも信頼性の高い指標として知られています。

FL比率(=FLコスト÷売上×100)の目安は以下のとおりです。

- 55%以下:経営状態が良好

- 55〜60%:平均的な水準

- 60〜65%:改善が必要

- 65%超:危険水準

原価率30%に加えて人件費が30%かかっていれば、FL比率は60%。これだけで売上の6割が食材費と人件費に消えることになります。原価率の数字だけを見ていても、この全体像は把握できません。

営業利益額(最終的に手元に残るお金)

売上からすべての経費(食材費、人件費、家賃、光熱費、その他)を差し引いた営業利益額こそが、「本当に手元に残るお金」です。

飲食店の営業利益率は平均で5〜10%程度と言われています。たとえば月商300万円のラーメン店なら、手元に残るのは15〜30万円程度。ここからさらに借入金の返済があれば、オーナーの手取りはさらに少なくなります。

私が常々感じているのは、「利益率」ではなく「利益額」で経営を考えるべきだということです。利益率が5%でも月商600万円なら30万円、月商300万円なら15万円。同じ利益率でも額は倍違います。キャッシュフロー、つまり実際に手元に残るお金こそが経営の生命線です。

粗利額を増やすための具体的な打ち手

客単価を上げて一杯あたりの粗利額を増やす

粗利額を増やすもっともシンプルな方法は、客単価を上げることです。ラーメン一杯の価格を上げるのは「1,000円の壁」があるため簡単ではありませんが、トッピングやサイドメニューで客単価を上げる方法なら取り組みやすいでしょう。

- 味玉や特製チャーシューなど原価率は高くても粗利額が取れるトッピングの充実

- ミニ丼やサイドメニューの導入(ご飯もの、餃子など)

- ドリンクメニューの追加(ビール、ソフトドリンクなど)

ここでのポイントは「原価率を気にしすぎない」ことです。トッピングの原価率が50%だったとしても、追加200円のうち100円が粗利額として上乗せされます。原価率ではなく粗利額の積み上げで考えることが大切です。

回転率を上げて一日の粗利合計額を増やす

ラーメン店は滞在時間が30分程度と短く、回転率が高い業態です。この強みを最大限に活かすことで、一日あたりの粗利合計額を増やせます。

- 調理オペレーションの効率化(仕込みの標準化、動線の見直し)

- ピーク時の提供スピード向上(メニューの絞り込み、事前準備の徹底)

- 券売機やモバイルオーダーの導入で注文・会計の時間を短縮

- アイドルタイム(14〜17時など)の集客施策(限定メニュー、割引)

一杯あたりの粗利額が同じでも、一日に80杯売るのと100杯売るのとでは、粗利合計額に大きな差が出ます。

原価の「中身」を見直して粗利額を守る

原価を下げるというと「食材の質を落とす」というイメージを持つ方もいますが、そうではありません。味と品質を維持しながら原価を最適化する方法はいくつもあります。

- 仕入れ先の見直し(複数業者からの相見積もり)

- 食品ロスの削減(在庫管理の徹底、仕込み量の最適化)

- 季節食材の活用(旬の食材は品質が高く価格も安定しやすい)

- 大量仕入れによるスケールメリットの活用

大切なのは「原価を下げる」のではなく「粗利額を守る」という視点です。原価が上がっても、それ以上に売価や客単価が上がれば粗利額は維持できます。

税理士が教えてくれない「数字の見方」を変えよう

月次決算で「粗利額の推移」を追うことの重要性

私自身の経験ですが、7回目に出会った税理士のおかげで月次決算の質が大きく変わりました。それまでは年に一度、確定申告の時期にまとめて数字を見るだけ。しかし、毎月の決算で「粗利額がどう推移しているか」「どのメニュー(事業)が本当に稼いでいるか」を見るようになってから、経営判断のスピードが格段に上がりました。

飲食店でも同じことが言えます。月ごとの粗利額推移を追えば、季節変動の影響やメニュー変更の効果が数字で見えるようになります。「なんとなく忙しかった月」と「実際に粗利が残った月」は、必ずしも一致しません。感覚ではなく数字で経営を判断する。その第一歩が、粗利額の月次推移を見ることです。

経営数字を一緒に見てくれる税理士の存在が重要

本音を言えば、多くの飲食店経営者が「税理士には確定申告だけやってもらえればいい」と思っているのではないでしょうか。私も最初の税理士にはそう期待していました。しかし、7回の税理士変更を通じて学んだのは、税理士は「経営のパートナー」であるべきだということです。

月次の収支分析、キャッシュフローの見通し、原価やFLコストの適正化。こうした経営アドバイスを一緒にやってくれる税理士と出会えたことで、私の会社では年間350万円のキャッシュフロー改善を実現しました。

飲食店経営でも、原価率だけでなく粗利額やFLコスト、キャッシュフローまで一緒に見てくれる税理士がいれば、経営は確実に変わります。「数字の見方」を変えるには、専門家の力を借りることがもっとも確実な近道です。

よくある質問(FAQ)

Q: ラーメン一杯の原価率は何%が理想ですか?

一般的には30〜35%が目安とされていますが、原価率の「率」だけにこだわるのはお勧めしません。重要なのは一杯あたりの粗利額がいくら残るかです。原価率が35%でも販売価格が1,100円なら粗利額は715円。原価率25%でも販売価格が700円なら粗利額は525円。手元に残る金額は前者の方が190円も多くなります。

Q: 原価率を下げれば利益は増えますか?

必ずしもそうとは限りません。原価を下げるために食材の質を落とした結果、客離れが起きて売上自体が減少するケースは少なくありません。原価率の数字を改善することよりも、粗利額の総額を最大化する視点が重要です。

Q: FLコスト(エフエルコスト)って何ですか?

FLコストとはFood(食材費)とLabor(人件費)の合計金額のことです。FL比率(=FLコスト÷売上×100)が55%以下なら優良、55〜60%なら平均的、65%を超えると危険水準とされています。原価率だけでなくFLコストで管理することで、人件費を含めた経営全体のバランスが見えるようになります。

Q: ラーメン屋の利益率はどのくらいが一般的ですか?

飲食店全体の営業利益率は平均5〜10%程度で、10%を超えれば優良と言われています。月商300万円のラーメン店なら、手元に残る利益は15〜30万円程度が目安です。2024年には原材料費の高騰と「1,000円の壁」による価格転嫁の難しさから、ラーメン店の倒産件数が過去最多を記録しました。

Q: 飲食店の経営で税理士に相談すべきことは何ですか?

確定申告や税務処理だけでなく、月次の収支分析、キャッシュフロー管理、原価やFLコストの適正化、資金繰りの見通しなど、経営全般について相談することをお勧めします。「確定申告の時期にしか連絡が来ない税理士」では、経営判断に必要な情報がタイムリーに得られません。

Q: ラーメン屋の廃業率が高いのはなぜですか?

開業1年以内に約40%、3年以内に約70%が廃業するとされています。主な原因は販売不振と固定費の負担です。原材料費が上がっても「1,000円の壁」があり価格転嫁が難しいこと、そして原価率だけでなく粗利額やFLコストを含めた総合的な数字の管理ができていないことが、廃業につながる大きな要因です。

まとめ

原価率30%は飲食業界の「目安」として長く使われてきましたが、それだけを守っていても経営は安定しません。本当に見るべきは「一杯あたり、そして一日あたりの粗利額」です。

2024年にラーメン店の倒産が過去最多を記録した今こそ、数字の見方を変えるべきタイミングだと私は考えています。原価率という”割合”から、粗利額という”実額”へ。そしてFLコストで経営全体のバランスを見る。さらに、経営数字を一緒に分析してくれる税理士をパートナーにする。

私が7回の税理士変更で学んだことの核心は、「正しい数字を、正しい見方で、正しいタイミングで見ること」が経営を変えるということです。原価率の呪縛から解放されて、粗利額を軸にした経営に切り替える。それが、手元にお金が残るラーメン店経営への第一歩です。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。