正直に言うと、私はIT企業の創業メンバーとして14年間で7回も税理士を変更してきましたが、その過程で「国民健康保険料の重さ」を痛いほど実感してきました。

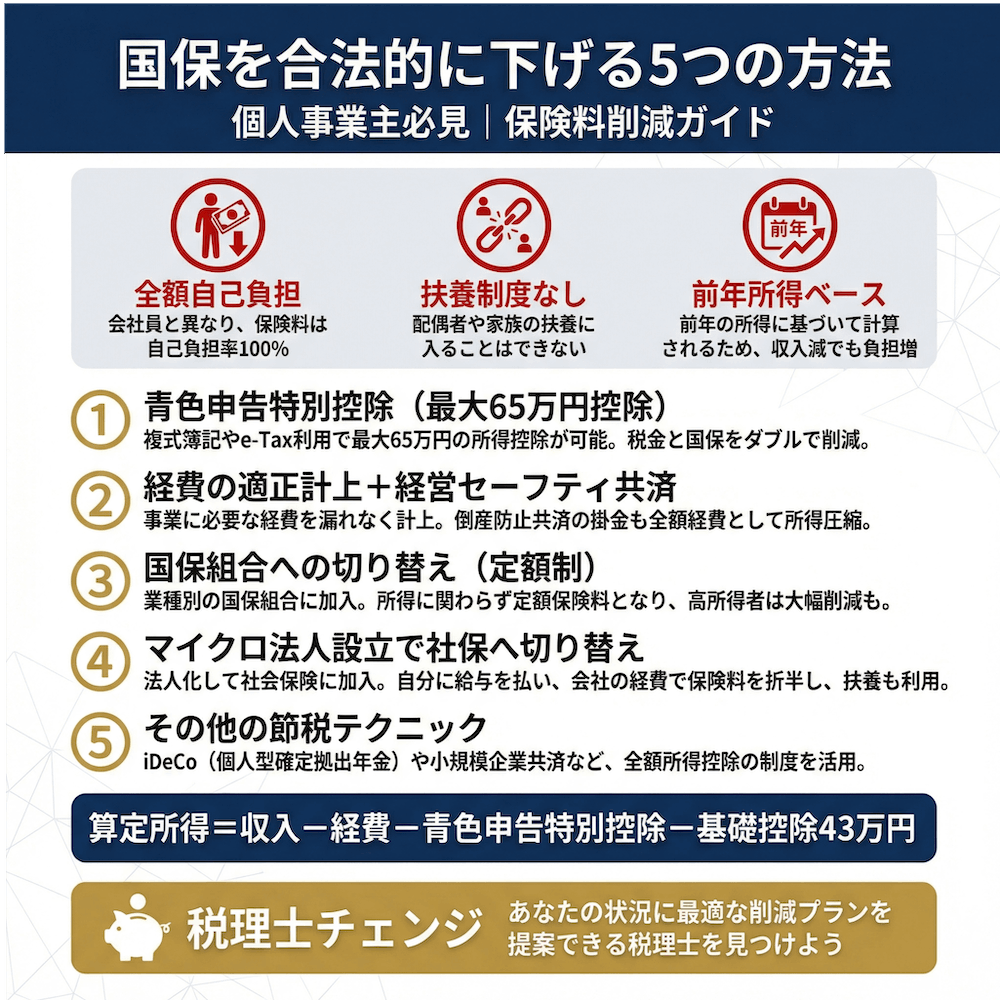

個人事業主にとって、国保の保険料は所得の約10%にもなります。しかも2025年度には賦課限度額が109万円に引き上げられ、負担は増す一方です。月に数万円が保険料で消えていく現実を前に、「なんとかならないか」と頭を抱えている方も多いのではないでしょうか。

私も最初はそう思っていました。しかし、7回目の税理士と出会い、年間350万円のキャッシュフロー改善を実現した経験から断言できます。合法的に国保の保険料を下げる方法は、確実に存在します。

この記事では、個人事業主が今すぐ実践できる国保削減の5つの方法を、効果の大きさ順にご紹介します。特に「所得控除と経費の違い」という多くの人が誤解しているポイントを正確にお伝えしますので、ぜひ最後までお読みください。

【この記事の結論】個人事業主が国保を下げる5つの合法的な方法

| 方法 | 内容・効果の目安 |

|---|---|

| ①青色申告特別控除 | 算定所得を最大65万円下げられる。白色申告からの切り替えで年間6〜10万円の削減効果。 |

| ②経費の適正計上+経営セーフティ共済 | 掛金が「必要経費」扱いになる唯一の共済制度。月最大20万円(年240万円)を経費に算入可能。 |

| ③国保組合への切り替え | 保険料が所得に関係なく定額になる。所得500万円の場合、市区町村の国保より年間20万円以上安くなるケースも。 |

| ④マイクロ法人の設立 | 国保の支払義務がなくなり社会保険へ切り替え。扶養家族が多い高所得者ほど効果が大きい(維持コストの試算が必須)。 |

| ⑤減免・軽減制度の申請 | 低所得世帯向けに均等割が最大7割軽減。ただし確定申告をしていないと適用されないため要注意。 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

個人事業主の国保が「高すぎる」と感じる3つの理由と保険料の仕組み

「国保がこんなに高いなんて聞いていない」──会社の立ち上げに参画し、税務まわりを見るようになったとき、最初に受けた衝撃がこれでした。なぜ個人事業主の国保はこれほど高く感じるのか、その仕組みから理解しておきましょう。

国保が高く感じる理由①:保険料を全額自己負担する仕組み

会社員時代は、健康保険料を会社と折半で負担していました。つまり、給与明細に載っている保険料は、実際の半分の金額です。

ところが、国保にはこの「折半」がありません。保険料は全額自己負担です。

たとえば、年収500万円の会社員と同じ所得の個人事業主を比べると、会社員は実質負担が半分で済む一方、個人事業主は全額を自分で支払わなければなりません。私も会社を立ち上げた当初、この事実を知って愕然としました。同じだけ稼いでいるのに、手取りがこんなに違うのかと。

国保が高く感じる理由②:扶養制度がなく家族が増えるほど負担増

会社員が加入する社会保険には「扶養」という仕組みがあり、配偶者や子どもを扶養に入れても保険料は変わりません。

しかし、国保には扶養制度がありません。家族が1人増えるごとに「均等割」が加算されます。

| 世帯構成 | 国保の均等割(年額の目安) | 社会保険の追加負担 |

|---|---|---|

| 本人のみ | 約5〜7万円 | ── |

| 本人+配偶者 | 約10〜14万円 | 0円(扶養) |

| 本人+配偶者+子2人 | 約20〜28万円 | 0円(扶養) |

私の場合、妻と子ども2人の4人世帯ですから、均等割だけでもかなりの金額になります。これに所得割が加わるわけですから、家族がいる個人事業主ほど負担が重くなる構造です。

国保が高く感じる理由③:前年所得ベースの計算で収入減でも高額請求

国保の保険料は、以下のような計算式で決まります。

国保の算定所得 = 収入 − 経費 − 青色申告特別控除 − 基礎控除(43万円)

この算定所得に「所得割率」をかけた金額と、「均等割」「平等割」を合計したものが保険料です。

ここで注意すべきは、前年の所得がベースになるということ。つまり、今年売上が激減しても、去年の所得が高ければ高い保険料が請求される「タイムラグ」が発生します。

参考までに、所得別の保険料の目安を示しておきます(東京都23区、40歳未満、単身世帯の場合)。

| 前年所得 | 年間保険料の目安 |

|---|---|

| 300万円 | 約30〜35万円 |

| 500万円 | 約50〜55万円 |

| 700万円 | 約70〜75万円 |

※自治体により異なります。2025年度の賦課限度額は医療分+後期高齢者支援金分で92万円、介護分17万円を合わせると109万円(前年比3万円増)です。

所得500万円で年間50万円以上。月に4万円以上が国保で消えていく計算です。この負担を少しでも軽くする方法を、次のセクションからお伝えします。

【方法1】青色申告特別控除で国保の算定所得を最大65万円下げる

5つの方法の中で、最も手軽に始められるのが青色申告特別控除の活用です。まだ白色申告の方は、ここだけでも読む価値があります。

青色申告特別控除が国保に効く理由──「所得控除」との決定的な違い

この記事で最もお伝えしたいポイントがここです。多くの方が誤解していますが、国保の保険料を下げるには「所得控除」ではなく「経費」か「青色申告特別控除」でなければ効果がありません。

具体的に説明します。国保の算定所得は次のように計算されます。

算定所得 = 収入 − 経費 − 青色申告特別控除 − 基礎控除(43万円)

この計算式には、小規模企業共済やiDeCoの「所得控除」は含まれていません。つまり、小規模企業共済やiDeCoに加入しても、所得税・住民税は下がりますが、国保の保険料には影響しないわけです。

私も最初はiDeCoに入れば国保が下がると思っていました。しかし、7人目の税理士に「iDeCoは所得税・住民税は下がりますが、国保の計算には影響しませんよ」と教えられたときは衝撃でした。それまでの6人の税理士は、誰一人この違いを明確に説明してくれなかったんです。

国保を直接下げるためには、「経費を増やす」「青色申告特別控除を使う」のいずれかが必要です。ここを正しく理解することが、国保対策の第一歩になります。

白色申告から青色申告に切り替える手順と国保削減シミュレーション

青色申告への切り替えは、以下の2ステップで完了します。

- 開業届を税務署に提出(まだの方)

- 青色申告承認申請書を税務署に提出(その年の3月15日まで、または開業日から2か月以内)

e-Taxで電子申告し、複式簿記で記帳すれば、最大65万円の控除を受けられます。

国保削減のシミュレーション(所得500万円の場合)

| 項目 | 白色申告 | 青色申告(65万円控除) |

|---|---|---|

| 算定所得 | 500万円 − 43万円 = 457万円 | 500万円 − 65万円 − 43万円 = 392万円 |

| 所得割(税率10%の場合) | 約45.7万円 | 約39.2万円 |

| 国保の削減額 | ── | 年間約6.5万円 |

複式簿記は面倒に感じるかもしれませんが、今はfreeeやマネーフォワードなどのクラウド会計ソフトを使えばハードルは大幅に下がります。それでも不安なら、まさにこれが税理士に相談すべきポイントです。

【方法2】経費の適正計上と経営セーフティ共済で課税所得を圧縮する

青色申告特別控除の次に取り組むべきは、「経費」の見直しです。経費は国保の算定所得を直接下げるため、漏れなく計上することが国保削減の基本になります。

経費の見直しで「取りこぼし」を防ぐ──国保に直結する所得圧縮

個人事業主が見落としがちな経費項目には、たとえば以下のようなものがあります。

- 家事按分:自宅兼事務所の家賃・光熱費・通信費のうち、事業に使っている割合

- 書籍・研修費:ビジネス書、セミナー参加費、オンライン講座の受講料

- 交通費:打ち合わせや営業のための移動費

- 接待交際費:取引先との飲食代(事業に関連するもの)

- 消耗品費:パソコン周辺機器、事務用品など

ただし、過度な経費計上はリスクが伴います。税務調査で否認されれば追徴課税が発生しますし、所得を下げすぎると銀行融資の審査で不利になることもあります。

私の経験で言えば、4人目の税理士は攻めすぎる節税提案が多く、「税務リスクを感じて変更した」という苦い過去があります。適正な経費計上とは、あくまで「事業に関連する支出を漏れなく計上する」ことであって、私的な支出を経費に混ぜることではありません。

経営セーフティ共済が「国保を下げる唯一の共済制度」である理由

ここで紹介する経営セーフティ共済(中小企業倒産防止共済)は、国保対策として非常に強力な制度です。

先ほど説明した通り、小規模企業共済やiDeCoの掛金は「所得控除」なので国保には影響しません。しかし、経営セーフティ共済の掛金は「必要経費」として計上できます。つまり、国保の算定所得を直接下げられる、唯一の共済制度です。

| 項目 | 経営セーフティ共済 | 小規模企業共済 | iDeCo |

|---|---|---|---|

| 税務上の扱い | 必要経費 | 所得控除 | 所得控除 |

| 国保への効果 | あり(下がる) | なし | なし |

| 所得税・住民税 | 下がる | 下がる | 下がる |

| 事業税 | 下がる | 下がらない | 下がらない |

| 月額上限 | 20万円(年間240万円) | 7万円(年間84万円) | 6.8万円(年間81.6万円) |

ただし、注意点もあります。

- 解約時に全額が事業収入として課税される(課税の繰延べにすぎない)

- 40か月未満の解約は元本割れのリスクがある

- 掛金の積立上限は800万円

7人目の税理士は、この「経費」と「所得控除」の違いを初回面談で教えてくれました。正直に言うと、それまでの6人は誰もこの違いを教えてくれませんでした。税理士の質で手元に残るお金が変わる、典型的な例です。

【方法3】国民健康保険組合(国保組合)に切り替えて保険料を定額にする

3つ目の方法は、市区町村の国保から「国保組合」に切り替えるという選択肢です。

国保組合とは?市区町村の国保との違いと加入できる業種一覧

国保組合とは、同じ業種の人たちが集まって運営する健康保険組合のことです。市区町村の国保との最大の違いは、保険料が所得に関係なく定額である点です。

代表的な国保組合には以下のようなものがあります。

- 文芸美術国民健康保険組合(文美国保):デザイナー、イラストレーター、写真家、ライターなど

- 建設関連の国保組合:建設業に従事する個人事業主

- 医師国保・歯科医師国保:開業医や歯科医

- 東京芸能人国民健康保険組合:芸能関連の仕事に従事する方

加入するには、その業種に関連する団体の会員になることが条件です。たとえば文美国保に入るには、JILLAや日本イラストレーション協会などの加盟団体の会員である必要があります。

私自身はIT企業の創業メンバーという立場なので、国保組合の選択肢は限られていましたが、Webデザインやクリエイティブ関連の仕事をしている個人事業主であれば、文美国保は有力な選択肢になります。

国保組合の保険料シミュレーション──高所得者ほどメリットが大きい理由

国保組合は所得にかかわらず保険料が定額なので、所得が高い個人事業主ほど削減効果が大きくなります。

たとえば文美国保の場合(令和6年度の保険料を参考)、組合員の月額保険料は約25,700円(40歳未満・単身の場合)です。年間にすると約30万円程度。

一方、市区町村の国保で所得500万円なら年間50万円以上になりますから、年間20万円以上の差が出る計算です。

ただし、家族1人ごとに追加の保険料がかかるため、扶養家族が多い世帯ではメリットが小さくなる場合もあります。加入前に必ずシミュレーションで比較してください。

【方法4】マイクロ法人を設立して国保から社会保険に切り替える

5つの方法の中で最も効果が大きいのが、マイクロ法人の設立です。ただし、リスクも伴う方法ですので、慎重に検討してください。

マイクロ法人で国保が実質0円になるスキームの仕組み

マイクロ法人とは、一人社長の小規模法人のことです。仕組みはこうです。

- 個人事業は継続したまま、別で法人を設立する

- 法人の役員報酬を最低限(月額約4.5万円以下)に設定する

- 法人で社会保険に加入する → 国保の支払義務がなくなる

- 社会保険には扶養制度があるため、家族の保険料も0円になる

個人事業の所得はそのまま残しつつ、法人から最低限の役員報酬を受け取ることで、社会保険料を最小化するスキームです。特に年間所得が高く、扶養家族が多い個人事業主にとっては劇的な効果があります。

マイクロ法人の落とし穴──法人維持コスト・税務リスク・将来年金への影響

メリットだけに目を奪われると、後で痛い目に遭います。マイクロ法人には以下のデメリットがあることを、正直にお伝えします。

| 項目 | 内容 |

|---|---|

| 法人設立費用 | 約6〜10万円(合同会社の場合) |

| 法人住民税 | 赤字でも最低年間約7万円 |

| 税理士費用 | 法人の決算・申告で年間15〜30万円程度 |

| 事業の区分 | 個人と法人で事業内容を明確に分ける必要がある |

| 税務調査リスク | 個人と法人の取引が実態を伴わないと指摘されるリスク |

| 将来の年金 | 役員報酬を低く抑えすぎると厚生年金の受給額が減る |

私は4人目の税理士が攻めすぎる節税を勧めてきた経験から、「リスクも含めて正直に教えてくれる税理士」こそが信頼できると確信しています。マイクロ法人は確かに効果的ですが、必ず税理士と相談し、トータルコストをシミュレーションしてから判断してください。

【方法5】減免・軽減制度を活用する──申請しないと適用されない制度がある

5つ目は、すでに用意されている公的な減免・軽減制度の活用です。意外と知られていない制度もあるので、確認しておきましょう。

所得に応じた自動軽減(7割・5割・2割)と申請が必要な減免制度

低所得世帯には、均等割・平等割が自動的に軽減される仕組みがあります。令和7年度の基準は以下の通りです。

| 軽減区分 | 判定基準(世帯主+被保険者の合計所得) |

|---|---|

| 7割軽減 | 43万円+10万円×(給与所得者等の数−1)以下 |

| 5割軽減 | 43万円+30.5万円×被保険者数+10万円×(給与所得者等の数−1)以下 |

| 2割軽減 | 43万円+56万円×被保険者数+10万円×(給与所得者等の数−1)以下 |

ここで重要なのは、確定申告をしていないと軽減が適用されないということ。所得がゼロでも、申告さえしていれば7割軽減を受けられる可能性があります。

私にも苦い経験があります。創業初期、所得がほぼゼロなのに国保を満額請求されていた時期がありました。後から知ったのですが、確定申告さえしていれば軽減が適用されていたんです。

また、災害・失業・収入の激減など特別な事情がある場合には、自治体に申請することで保険料が減免される制度もあります。これは自動適用ではなく申請が必要ですので、心当たりのある方は必ず窓口に相談してください。

自治体窓口での相談が鍵──知らないと損する国保の減額交渉

国保の計算方法や減免基準は自治体ごとに異なります。まずはお住まいの市区町村の国保窓口で相談することが大切です。

分割納付の相談にも応じてもらえますし、知らなかった減免制度を教えてもらえることもあります。

一番やってはいけないのは、「払えないから放置する」ことです。滞納が続くと延滞金が加算され、最終的には財産の差し押さえに至るケースもあります。困ったら、とにかく早めに相談することが鉄則です。

「国保を下げる」ために絶対やってはいけないNG行動3選

ここまで5つの合法的な方法をお伝えしてきましたが、逆に「やってはいけないこと」も押さえておきましょう。

NG①:国保に加入しない・保険料を滞納する

日本は国民皆保険制度です。国保に加入しないこと自体が違法であり、未加入の期間があっても後からさかのぼって保険料を請求されます。

滞納を続けると、延滞金が発生し、最終的には預金口座や売掛金の差し押さえというリスクもあります。絶対に避けてください。

NG②:架空経費で所得を偽る

「経費を増やせば国保が下がる」という仕組みを悪用して、私的な支出を経費に計上したり、架空の領収書を作成したりするのは脱税です。

税務調査で発覚すれば、追徴課税に加えて加算税・延滞税が課されます。安易な経費の水増しは、節税どころか会社(事業)を潰しかねません。

NG③:小規模企業共済・iDeCoだけで国保が下がると思い込む

この記事で繰り返しお伝えしている通り、小規模企業共済やiDeCoの掛金は「所得控除」であり、国保の算定所得には影響しません。

「節税=国保削減」ではないことを、改めて強調しておきます。

ただし、小規模企業共済やiDeCoが無意味なわけではありません。所得税・住民税の節税効果は確実にありますし、老後の資金形成にも有効です。国保削減とは別の目的として、加入を検討する価値は十分にあります。

国保削減は税理士選びで決まる──プロの力を借りるべき理由

ここまで5つの方法をご紹介してきましたが、最後に私が最も伝えたいことをお話しします。

国保を含むキャッシュフロー全体を最適化するには、良い税理士との出会いが不可欠です。

私は7回税理士を変更してきましたが、7人目の税理士と出会ってから、年間350万円のキャッシュフローが改善しました。その中には当然、国保対策も含まれています。

たとえば、7人目の税理士は初回面談で「経営セーフティ共済と小規模企業共済の国保への影響の違い」を教えてくれました。マイクロ法人のメリットとデメリットを数字でシミュレーションしてくれたのも、この税理士が初めてでした。

それまでの6人の税理士も決して悪い人たちではありませんでしたが、「国保を含めたキャッシュフロー全体を見て、最適な提案をしてくれる」税理士には出会えていなかったのです。

良い税理士の特徴を、私の経験からまとめると以下の通りです。

- 「経費」と「所得控除」の違いを正確に説明できる

- 節税のメリットだけでなくリスクも正直に教えてくれる

- 国保・事業税を含めたトータルのキャッシュフローで提案してくれる

- シミュレーションを出して数字で判断材料を示してくれる

- レスポンスが早く、月次決算を丁寧に行ってくれる

もし今の税理士に「国保を下げる方法を具体的に提案してもらったことがない」なら、税理士を見直すタイミングかもしれません。税理士選びに悩んでいる方は、私が事業部長を務める「税理士ベスト」の無料相談もぜひ活用してみてください。

よくある質問(FAQ)

Q: 個人事業主の国保は年間いくらかかりますか?

国保の保険料は自治体や世帯構成によって大きく異なりますが、前年所得の約10%が一つの目安です。たとえば前年所得500万円(東京都23区・40歳未満・単身)の場合、年間約50〜55万円程度になります。

2025年度の賦課限度額は、医療分92万円+介護分17万円=合計109万円に引き上げられました。私の経験でも、所得500万円台のときに月4万円以上が国保で消えていました。

Q: 青色申告特別控除で国保はいくら安くなりますか?

青色申告特別控除65万円を適用すると、所得割の算定所得が65万円下がります。自治体の保険料率にもよりますが、年間約6〜10万円程度の国保削減が見込めます。

白色申告からの切り替えで得られる効果としては非常に大きいので、まだ白色の方はぜひ検討してください。e-Tax+複式簿記が要件ですが、クラウド会計ソフトを使えば対応可能です。

Q: 小規模企業共済やiDeCoに加入すれば国保は安くなりますか?

結論から言うとNoです。小規模企業共済やiDeCoの掛金は「所得控除」であり、所得税と住民税は安くなりますが、国保の算定所得には影響しません。

国保を直接下げたいなら、「必要経費」として計上できる経営セーフティ共済や、青色申告特別控除の活用が有効です。ただし、小規模企業共済やiDeCoは老後資金の形成として非常に優れた制度ですので、国保削減とは別の目的で検討する価値はあります。

Q: マイクロ法人を作れば国保が0円になるって本当ですか?

マイクロ法人を設立して社会保険に加入すれば、国保の支払義務はなくなります。ただし、代わりに社会保険料(健康保険+厚生年金)が発生します。さらに法人住民税(最低年間約7万円)や税理士費用などの維持コストもかかります。

「0円になる」のは国保だけであり、トータルコストで比較する必要があります。所得が高く扶養家族が多い場合にメリットが大きいですが、必ず税理士にシミュレーションしてもらってから判断してください。

Q: 国保が高すぎて払えない場合はどうすればいいですか?

まず自治体の国保窓口に相談してください。分割納付や減免制度の案内を受けられる可能性があります。

放置すると延滞金が発生し、最終的には財産の差し押さえに至るケースもあります。確定申告をしていない場合は、申告するだけで7割・5割・2割の自動軽減が適用される可能性もあります。

個人事業主にとって一番まずいのは「放置」です。早めに相談すれば、必ず解決策が見つかります。

Q: 国保を安くするために、経費をたくさん計上しても大丈夫ですか?

事業に関連する支出であれば、経費として計上するのは正当な方法です。ただし、私的な支出を経費にする「架空経費」は脱税であり、税務調査で発覚すれば重いペナルティがあります。

また、所得を低くしすぎると金融機関の融資審査で不利になるリスクもあります。7回の税理士変更で学んだことの一つに、「適正な経費計上こそが最強の節税」ということがあります。攻めすぎてリスクを負う必要はありません。

まとめ

国保の保険料が高すぎると感じている個人事業主の皆さんに、5つの合法的な削減方法をご紹介しました。

- 青色申告特別控除で算定所得を最大65万円下げる

- 経費の適正計上と経営セーフティ共済で課税所得を圧縮する

- 国保組合に切り替えて保険料を定額にする

- マイクロ法人を設立して社会保険に切り替える

- 減免・軽減制度を申請して負担を軽くする

特に重要なのは、「所得控除」と「経費」の国保計算への影響の違いを正しく理解すること。小規模企業共済やiDeCoでは国保は下がりません。経営セーフティ共済や青色申告特別控除を活用することで、初めて国保の算定所得が下がります。

私が7回の税理士変更で学んだ最大の教訓は、「正しい知識を持った税理士と組めば、手元に残るお金は劇的に変わる」ということです。

まずはこの記事の方法を一つでも実践してみてください。それでも判断に迷ったら、税理士に相談することをおすすめします。税理士選びに悩んでいる方は、私が事業部長を務める「税理士ベスト」の無料相談をご活用ください。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。