私がウェブブランディングの経営に携わって14年。7回も税理士を変更する中で痛感したのは、「経営の数字が見えないと正しい判断はできない」ということでした。

損益分岐点は、飲食店オーナーが最初に把握すべき経営数字です。でも多くの方が「計算が難しそう」と後回しにしています。

この記事では、電卓1つで15分あれば計算できる損益分岐点の出し方を、3ステップでお伝えします。読み終わる頃には、あなたの店が1日何食売れば黒字になるか、具体的な数字が見えているはずです。

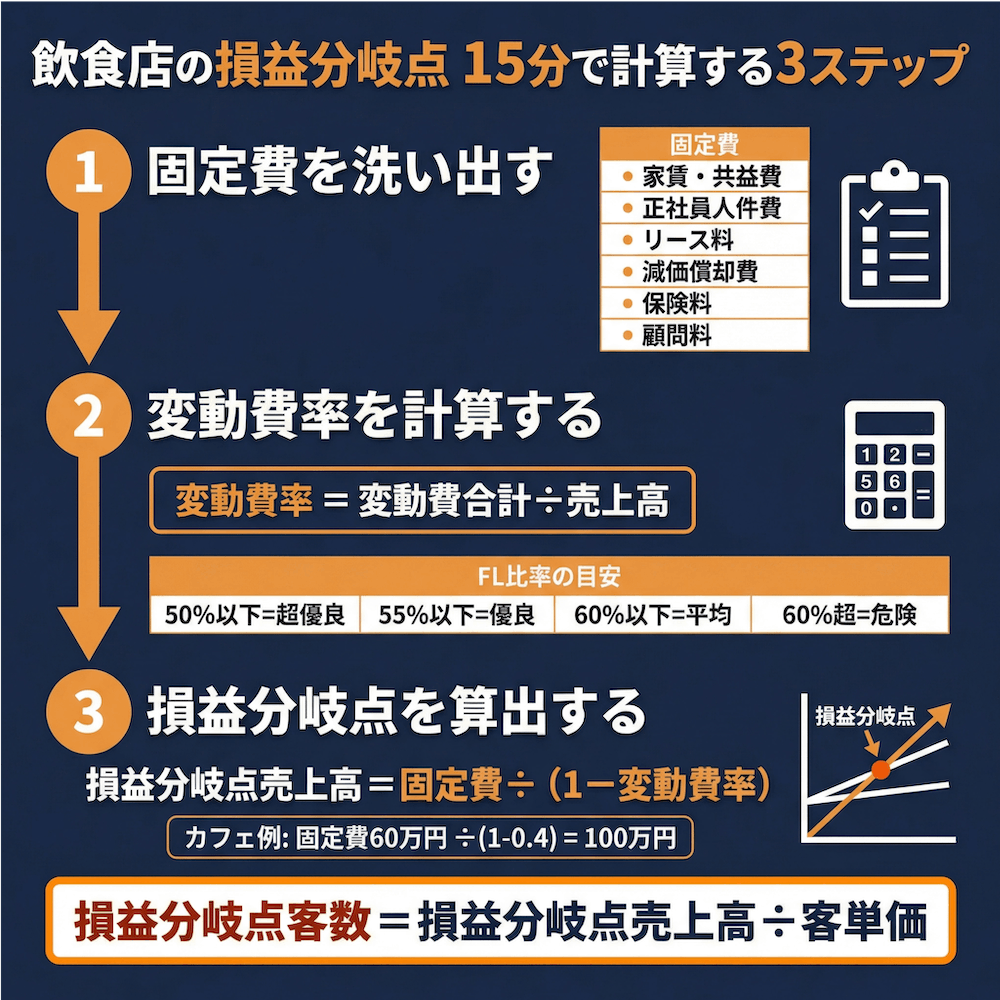

【この記事の結論】飲食店の損益分岐点を15分で計算する3つのステップ

- ステップ1:固定費の洗い出し

家賃や正社員の人件費など、「売上がゼロでも毎月必ず発生する費用」を通帳や明細からリストアップし、合計額を出します。 - ステップ2:変動費率の計算

食材費やアルバイトの人件費など、「売上に比例して増減する費用(変動費)」の合計を売上高で割り、変動費率(目安:FL比率60%以下)を求めます。 - ステップ3:損益分岐点売上高の算出

「固定費 ÷(1 − 変動費率)」の計算式に当てはめるだけで、電卓1つで瞬時に「利益ゼロ」になる売上高(損益分岐点)が算出できます。

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

飲食店の損益分岐点とは?赤字と黒字のボーダーラインを知る意味

損益分岐点=「利益ゼロ」になる売上高のこと

損益分岐点とは、売上高と経費がちょうど同じになるポイントのことです。つまり、利益も損失もゼロの「プラスマイナスゼロ」の地点を指します。

この数字を超える売上があれば黒字、下回れば赤字。非常にシンプルな概念ですが、自分の店の損益分岐点を正確に把握している飲食店オーナーは意外と多くありません。

私自身、最初の数年間は「なんとなく売上が立っているから大丈夫だろう」という感覚で経営していました。しかし7回目の税理士に変わり、月次決算の質が劇的に向上してからは、自社の損益分岐点が正確に見えるようになりました。

正直に言うと、損益分岐点は「怖い数字」ではありません。むしろ経営の羅針盤です。この数字を知っているだけで、毎日の売上に対する見方がまったく変わります。

なぜ飲食店オーナーは損益分岐点を把握すべきなのか

損益分岐点を知ることで、具体的に次の4つのメリットが得られます。

- 1日の売上目標が明確になる ── 「今日はあといくら売ればいい」が数字で分かる

- メニュー価格の見直し判断ができる ── 値上げすべきか、原価を下げるべきかが明確になる

- 固定費・変動費のどちらを削減すべきか分かる ── 漠然とした「コスト削減」から脱却できる

- 銀行融資の際に説得力が増す ── 経営数字を把握しているオーナーは銀行からの信頼が高い

私の経験では、経営数字が見えるようになってから「どの事業が儲かっているのか」「どこにコストがかかっているのか」が明確になり、経営戦略を立てやすくなりました。

なお、飲食店の損益分岐点比率は80~90%が平均的な水準とされています。80%以下なら収益に余裕がある状態、90%以上なら改善が必要な状態です。まずは自分の店がどのあたりにいるのかを把握することが、経営改善の第一歩になります。

【ステップ1】あなたの店の固定費を5分で洗い出す方法

飲食店の固定費一覧|家賃・人件費・リース料…見落としがちな項目

固定費とは、売上がゼロでも毎月必ず発生する費用のことです。飲食店の主な固定費には以下のものがあります。

| 費用項目 | 内容 | 月額の目安 |

|---|---|---|

| 家賃・共益費 | 店舗の賃料、管理費 | 売上の10%以内が理想 |

| 正社員の人件費 | 基本給・社会保険料 | 店舗による |

| リース料 | 厨房設備、車両など | 契約内容による |

| 減価償却費 | 内装工事、設備投資の分割費用 | 投資額による |

| 支払利息 | 銀行借入の利息 | 借入額による |

| 保険料 | 火災保険、賠償責任保険など | 数千~数万円 |

| 通信費(基本料金) | 電話・インターネット回線 | 1~3万円程度 |

| 顧問料 | 税理士・社労士への支払い | 3~5万円程度 |

特に見落としがちなのが減価償却費と支払利息です。通帳の引き落としには反映されないことがある減価償却費は、意識していないと固定費の計算から漏れやすいポイントです。

私も税理士を変えた際に、「こんな費用が計上されていたのか」と気づかされた経験があります。固定費を正確に把握するには、やはりプロの目が入ることが大事だと痛感しました。

固定費を正確に把握するための3つのチェックポイント

固定費の洗い出しは、次の3つの手順で進めると5分で完了します。

チェック1:通帳・クレジットカード明細を確認する

過去3か月分の通帳やカード明細を見て、毎月ほぼ同じ金額で引き落とされている項目をリストアップしましょう。家賃、リース料、保険料、顧問料などはここで拾えます。

チェック2:「売上ゼロでも発生するか?」で判別する

リストアップした項目ごとに「もし1か月間、一切売上がなくても払わなければいけないか?」と自問してください。Yesなら固定費です。この判別基準が最もシンプルで確実です。

チェック3:月額合計を算出する

すべての固定費を合算して、月間の固定費合計額を出します。この数字がステップ3で使う重要な数値になります。

ここまでで約5分。まずは完璧を目指さず、大まかに把握するだけで十分です。

【ステップ2】変動費率を5分で計算する|原価率とFLコストの把握

飲食店の変動費とは?固定費との違いを具体例で理解する

変動費とは、売上に比例して増減する費用のことです。お客さんが増えれば増えるほど、それに応じてかかる費用が変動費にあたります。

飲食店の主な変動費は以下の通りです。

- 食材費(原材料費) ── 変動費の中で最も大きな割合を占める

- アルバイト・パートの人件費 ── シフトで調整可能な人件費は変動費

- 水道光熱費の従量料金部分 ── 基本料金は固定費、使った分は変動費

- 消耗品費 ── 割り箸、おしぼり、テイクアウト容器など

- 販促費 ── チラシ、クーポン、広告費など

- 決済手数料 ── クレジットカード・QR決済の手数料

ここで飲食店オーナーが最も悩むのが「人件費は固定費?変動費?」という問題です。

結論から言うと、正社員の給与は固定費、パート・アルバイトの給与は変動費として分類するのが一般的です。正社員は売上がゼロでも給与が発生しますが、パート・アルバイトはシフト調整で増減できるためです。

迷ったときは、ステップ1と同じ判別基準――「売上がゼロになっても発生するか?」で考えれば整理できます。

変動費率の計算式と飲食店の適正値|FL比率60%以下を目指す

変動費率の計算は非常にシンプルです。

変動費率 = 変動費合計 ÷ 売上高

例えば、月の売上高が300万円で変動費が120万円なら、変動費率は120÷300=0.4(40%)です。

飲食店の経営指標として特に重要なのが、FLコストとFLR比率です。

| 指標 | 計算式 | 適正値 |

|---|---|---|

| F(Food)コスト | 食材費 ÷ 売上高 | 25~35% |

| FL比率 | (食材費 + 人件費)÷ 売上高 | 60%以下 |

| FLR比率 | (食材費 + 人件費 + 家賃)÷ 売上高 | 70%以下 |

FL比率の目安としては、50%以下なら超優良、55%以下が優良、60%以下が平均的、60%を超えると危険水域とされています。

ただし、2025~2026年の現実を見ると、食材価格の高騰が続いており、原価率は36~37%程度が現実的な水準になりつつあります。仕入れ価格が平均16%も上昇する中で、理想の30%を維持するのは簡単ではありません。

私の経験から言えば、大切なのは「理想の数値に無理に合わせる」ことではなく、自分の店の数字を正確に把握し、適正値と比較することです。数字を見て現状を認識することが、経営改善の第一歩になります。

【ステップ3】損益分岐点を5分で算出|あなたの店は1日何食売れば黒字?

損益分岐点売上高の計算式|電卓1つで出せるシンプルな公式

いよいよ本題です。ステップ1・2で出した数字を、以下の計算式に当てはめてください。

損益分岐点売上高 = 固定費 ÷(1 − 変動費率)

これだけです。電卓があれば10秒で計算できます。

具体的なシミュレーションを3つ見てみましょう。

| 業態 | 固定費(月額) | 変動費率 | 損益分岐点売上高 |

|---|---|---|---|

| 小規模カフェ | 60万円 | 40% | 60÷(1−0.4)=100万円 |

| 居酒屋 | 120万円 | 45% | 120÷(1−0.45)=約218万円 |

| ラーメン店 | 80万円 | 35% | 80÷(1−0.35)=約123万円 |

例えば小規模カフェの場合、月に100万円以上の売上があれば黒字、下回れば赤字ということになります。

あなたの店の固定費と変動費率を当てはめて、ぜひ今すぐ計算してみてください。

「何食売れば黒字?」損益分岐点客数の求め方

損益分岐点売上高が分かったら、次はそれを客単価で割ります。

損益分岐点客数(月間) = 損益分岐点売上高 ÷ 客単価

さらに、営業日数で割れば1日あたりの必要客数が出ます。

計算例:小規模カフェの場合

- 損益分岐点売上高:100万円

- 客単価:1,000円

- 月間必要客数:100万円 ÷ 1,000円 = 1,000人

- 1日あたり(25営業日):1,000人 ÷ 25日 = 1日40人

つまり「1日40人のお客さんが来れば、ちょうどトントン」ということです。

ランチとディナーで客単価が異なる場合は、それぞれの時間帯ごとに目標を分けると、より実践的な数字になります。例えばランチ客単価800円で20人、ディナー客単価2,000円で10人、と分解すれば「あと何人呼べばいいか」が時間帯別に見えてきます。

私の経験上、この数字が見えた瞬間に経営の解像度が一気に上がります。漠然と「もっと売上を上げなきゃ」と考えるのと、「あと1日5人増やせば黒字」と分かっているのとでは、打つべき手がまったく違ってくるからです。

もっと簡単に!「ザックリ計算法」で損益分岐点を瞬時に把握する

「もっと手軽に知りたい」という方向けに、さらに簡易的な計算方法もあります。

損益分岐点 ≒ 固定費 ÷ 粗利率

粗利率は「1 − 原価率」で出せます。

- 原価率30%の店 → 粗利率70% → 固定費÷0.7

- 原価率35%の店 → 粗利率65% → 固定費÷0.65

- 原価率40%の店 → 粗利率60% → 固定費÷0.6

例えば、固定費が80万円で原価率30%なら、80万÷0.7=約114万円。ざっくりですが、損益分岐点の目安はすぐに出せます。

厳密な計算では変動費にパート人件費なども含めますが、まずは「ざっくりでもいいから計算してみること」が大事です。精度は後から上げていけばいいのです。

損益分岐点比率で経営の安全度をチェックする方法

損益分岐点比率の計算式と飲食店の目安

損益分岐点が計算できたら、もう一歩踏み込んで損益分岐点比率も確認しておきましょう。

損益分岐点比率 = 損益分岐点売上高 ÷ 実際の売上高 × 100

この比率が低いほど、経営に余裕があることを意味します。

| 損益分岐点比率 | 経営状態 |

|---|---|

| 80%以下 | 余裕あり。売上が多少下がっても黒字を維持できる |

| 80~90% | 平均的。油断はできないが一般的な水準 |

| 90~100% | 要注意。少しの売上減少で赤字に転落するリスク |

| 100%以上 | 赤字状態。早急な改善が必要 |

飲食店の平均は80~90%とされていますが、実態として90%を切れている店舗は多くはありません。

あわせて覚えておきたいのが安全余裕率です。計算は簡単で、100% − 損益分岐点比率で求められます。損益分岐点比率が85%なら、安全余裕率は15%。つまり「売上が15%減少しても赤字にはならない」という意味です。

損益分岐点比率を改善するための3つのアプローチ

損益分岐点比率が高い(=経営に余裕がない)場合、改善の方向性は大きく3つあります。

アプローチ1:固定費を下げる

固定費の削減は損益分岐点の引き下げに直結します。具体的なアクションとしては、家賃の交渉(特に契約更新時)、リース契約の見直し、不要なサブスクリプションの解約、保険内容の見直しなどが挙げられます。

アプローチ2:変動費率を下げる

食材費の見直しが中心になります。仕入先の比較・交渉、フードロスの削減(発注精度の向上)、原価率の高いメニューと低いメニューの構成バランスの最適化、業務用食材の活用などが有効です。

アプローチ3:売上を上げる

客単価のアップ(セットメニュー、トッピング、ドリンクの充実)、回転率の向上(オペレーション改善、予約管理)、新規集客(SNS活用、Googleビジネスプロフィールの最適化)などが具体策です。

私の場合、税理士との月次面談で毎月の数字を確認するようにしてから、改善すべきポイントが明確になりました。「なんとなくコストが高い気がする」ではなく、「先月より原価率が2%上がっている。仕入先を見直すべきか」と具体的に判断できるようになったわけです。

損益分岐点を活用した飲食店の月次経営管理術

エクセル・会計ソフト・POSレジを活用した損益分岐点の定期チェック

損益分岐点は一度計算して終わりではありません。食材価格の変動、光熱費の季節変動、スタッフの入れ替えなどで、コスト構造は毎月変化します。

定期的な見直しには、次のようなツールが活用できます。

- エクセル(スプレッドシート)

固定費と変動費を項目ごとに入力するテンプレートを作っておけば、毎月数字を更新するだけで損益分岐点が自動算出されます。最もコストがかからない方法です。 - クラウド型会計ソフト(freee、マネーフォワードなど)

銀行口座やクレジットカードと連携すれば、経費の自動仕分けが可能。月次の損益計算書からすぐに固定費・変動費を把握できます。 - POSレジシステム

売上データと連動して、日別・時間帯別の売上推移が見える化されます。客単価や客数のトレンドをリアルタイムで追えるのが強みです。

どのツールを使うにしても、ポイントは毎月同じタイミングで数字を確認する習慣をつけることです。

税理士と二人三脚で損益分岐点を改善する方法

ここは私が最も強く伝えたいことです。

損益分岐点の計算自体はこの記事で解説した通り、電卓1つでできます。しかし、その数字をどう読み解き、どう改善につなげるかは、プロの力を借りた方が圧倒的に精度が上がります。

私は7回の税理士変更を経験しましたが、現在の税理士に変わってから、月次決算を通じて経営の解像度が劇的に変わりました。具体的には、どの事業が利益を生んでいるのか、どこにコストがかかっているのかが数字で明確に見えるようになり、年間350万円のキャッシュフロー改善につながりました。

良い税理士は、単に税務処理をするだけでなく、月次決算を通じて経営のパートナーになってくれます。損益分岐点を毎月一緒に確認し、改善策を議論する。そういう関係性を築けるかどうかが、経営の安定度を大きく左右します。

ただし大前提として、経営者自身が数字を理解することが必要です。税理士に丸投げでは意味がありません。この記事で学んだ損益分岐点の考え方をベースに、税理士と対等に議論できる状態を目指してほしいと思います。

よくある質問(FAQ)

Q: 飲食店の損益分岐点の計算に必要な数字は何ですか?

損益分岐点の計算に必要なのは「固定費」「変動費」「売上高」の3つです。

固定費は家賃や正社員の人件費など売上に関わらず毎月発生する費用、変動費は食材費やパート人件費など売上に応じて増減する費用です。この3つの数字さえ分かれば、電卓1つで損益分岐点を算出できます。

私の経験では、最初は数字の整理が大変でしたが、月次決算を始めてからは毎月スムーズに把握できるようになりました。

Q: 飲食店の原価率の適正値はどのくらいですか?

飲食店の原価率は業態によって異なりますが、一般的には30~40%が目安です。

ラーメン店や居酒屋では30~35%、カフェでは25~30%程度が平均的とされています。ただし2025~2026年の食材価格高騰の影響で、実態としては36~37%程度まで上昇している店舗も増えています。

原価率単体ではなく、FLコスト(食材費+人件費)で60%以下を目指すのが、健全な経営の基準です。

Q: 固定費と変動費の区分が分かりません。人件費はどちらですか?

飲食店では、正社員の給与は「固定費」、パート・アルバイトの給与は「変動費」として分類するのが一般的です。

ただし、厳密な分類は店舗の雇用形態によって異なります。迷った場合は「売上がゼロになっても発生する費用か?」で判断すると分かりやすいです。正社員の給与は売上ゼロでも支払い義務がありますが、アルバイトはシフトで調整できるため変動費として扱います。

Q: 損益分岐点を下げる最も効果的な方法は何ですか?

飲食店で最も即効性があるのは「固定費の見直し」です。

固定費は売上の増減に関わらず発生し続けるため、削減が直接的に損益分岐点の引き下げにつながります。具体的には、家賃交渉(特に契約更新時)、リース契約の見直し、不要なサブスクリプションの解約などが挙げられます。

私の場合、税理士を変えたことで適切な固定費の見直しと節税提案を受けられるようになり、結果として年間350万円のキャッシュフローが改善しました。

Q: 損益分岐点比率の目安はどのくらいですか?

飲食店の損益分岐点比率は80~90%が平均的な水準です。

80%以下であれば収益に余裕があり、一時的な売上減少にも耐えられる状態。90%を超える場合は経営改善が急務です。安全余裕率(100% − 損益分岐点比率)が10~20%あれば、まずは安心できる水準といえます。

Q: 損益分岐点の計算はどのくらいの頻度で見直すべきですか?

最低でも月1回、月次決算のタイミングで見直すことをおすすめします。

飲食店は食材価格の変動、季節による光熱費の変化、スタッフの入れ替えなどでコスト構造が頻繁に変わります。年1回の確認では変化に気づくのが遅すぎます。

私の経験から言えば、月次で税理士と一緒に確認することで、問題の早期発見・早期対処が可能になります。小さな異変に気づけるかどうかが、年間の利益を大きく左右するのです。

Q: 赤字の飲食店が黒字化するにはまず何から始めるべきですか?

まずはこの記事で紹介した3ステップで損益分岐点を計算し、「あといくら売れば黒字になるか」を数字で把握することが最優先です。

その上で、以下の改善策に取り組みましょう。

- 原価率が高いのに売れていないメニューの見直し

- ピーク以外の時間帯のスタッフ配置最適化

- 客単価を上げるセットメニューやトッピングの導入

- ランチ・ディナー別の売上構成の分析

「何から手をつけていいか分からない」状態から脱却するためにも、まずは数字で現状を把握することが出発点です。

まとめ

損益分岐点の計算は、飲食店経営の「健康診断」です。

15分あれば、あなたの店が1日何食売れば黒字になるか、具体的な数字が見えてきます。私自身、経営数字が見えるようになってから、経営の解像度が劇的に上がりました。

まずは今日、電卓を手に取って計算してみてください。そして可能であれば、信頼できる税理士と一緒に月次で数字を確認する習慣をつけてみてください。

「変化を恐れるな、現状維持こそがリスク」――これは私の座右の銘ですが、経営の数字を見ることから変化は始まります。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。