「売上は悪くないはずなのに、なぜか手元にお金が残らない」

飲食店経営者なら、一度はこんな悩みを抱えたことがあるのではないでしょうか。

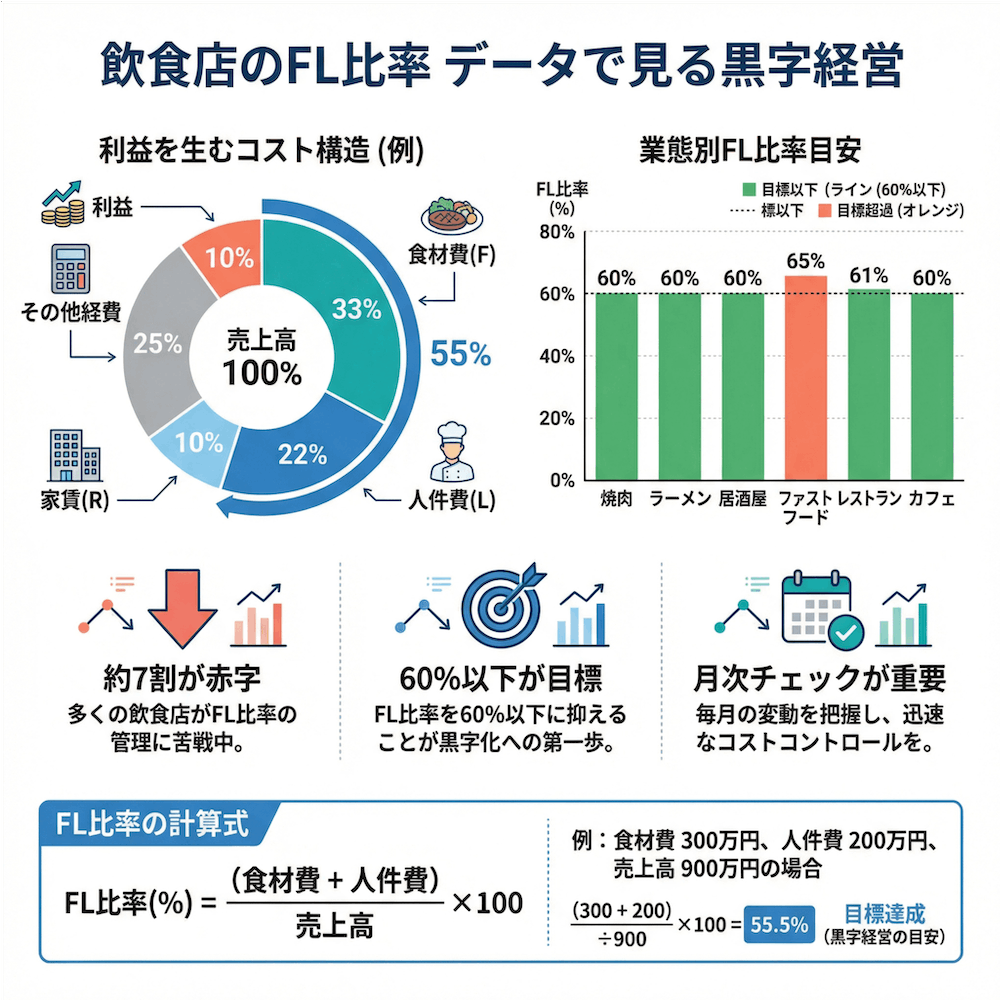

当社ウェブブランディングは14年間の中で7回も税理士を変更し、「経営の数字を正しく見ること」の大切さを痛感してきました。飲食店の約7割が赤字と言われる中、黒字店と赤字店を分ける最大のポイントがFLコストの管理です。

この記事では、FLコストの適正値を業態別に解説し、赤字店と黒字店の決定的な違いを具体的な数字で明らかにします。FLコスト管理を味方につけて、あなたのお店を黒字体質に変える第一歩を踏み出しましょう。

【この記事の結論】飲食店のFLコスト適正値と黒字化のポイント

| 項目 | 結論・要約 |

|---|---|

| FL比率の適正値 | 60%以下(50%以下で超優良、65%超は赤字リスク大) |

| FLコストの基本 | F(食材費)+L(人件費)の合計 |

| 理想の内訳 | F 30〜35% + L 25〜30%(業態により異なる) |

| 赤字店の特徴 | FL比率が65%超え、「どんぶり勘定」で数字を把握していない |

| 黒字化への3ステップ | 1. 現状把握(月次棚卸し・正確な人件費算出) 2. 目標設定(まずは60%以下を目指す) 3. 改善サイクル(税理士等の専門家と連携し毎月チェック) |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

FLコストとは?飲食店の利益を左右する最重要指標をわかりやすく解説

FLコストの基本|Food(食材費)とLabor(人件費)の合計

正直に言うと、私も当初は「FLコスト」という言葉すら知りませんでした。IT企業の経営補佐として毎月の数字と向き合う中で、業種を問わず「コスト構造を理解すること」が経営の生命線だと気づいたのは、だいぶ後のことです。

FLコストとは、Food(食材費)とLabor(人件費)の合計金額のことです。飲食店経営において、この2つは経費の中で最も大きな割合を占めます。

ここで押さえておきたいのが、FLコストとFL比率の違いです。

- FLコスト:食材費+人件費の「金額」そのもの

- FL比率:売上高に対するFLコストの「割合(%)」

たとえば月の食材費が150万円、人件費が120万円なら、FLコストは270万円。この270万円が売上500万円に対してどれくらいの割合かを示すのがFL比率で、この場合は54%です。

飲食店が利益を出し続けられるかどうかは、このFL比率をいかにコントロールするかにかかっています。

FL比率の計算方法|自店の数字を3分で把握するシミュレーション

FL比率の計算式はとてもシンプルです。

FL比率(%)=(食材費+人件費)÷ 売上高 × 100

具体的な手順を整理すると、次の3ステップで完了します。

- 食材費を把握する

月間の食材仕入れ額から在庫増減分を差し引き、実際に使用した食材費を算出 - 人件費を把握する

給与・賞与・社会保険料・通勤費など、労働に関わるすべての費用を合計 - FL比率を計算する

(食材費+人件費)÷ 売上高 × 100

月商別に計算してみましょう。

| 項目 | 月商300万円の店 | 月商500万円の店 |

|---|---|---|

| 食材費 | 105万円(35%) | 175万円(35%) |

| 人件費 | 75万円(25%) | 125万円(25%) |

| FLコスト | 180万円 | 300万円 |

| FL比率 | 60% | 60% |

私の経験から言えば、「数字に基づく経営判断」は業種を問わず重要です。7回目の税理士に変更してから月次決算の質が格段に上がり、経営数字が見えるようになったことで、判断のスピードと精度が劇的に改善しました。

まずは自店の数字を計算してみてください。それが経営改善の第一歩です。

飲食店のFL比率の適正値は何%?黒字ラインと赤字ラインの境界線

FL比率の評価基準|50%以下が超優良、65%超は危険水域

「うちのFL比率は適正なのか?」——その判断基準を明確にしておきましょう。

| FL比率 | 評価 |

|---|---|

| 50%以下 | 超優良レベル |

| 50〜55% | 優良レベル |

| 55〜60% | 平均レベル(目標ライン) |

| 60〜65% | 要注意レベル |

| 65%超 | 危険水域(赤字転落リスク大) |

なぜ65%を超えると危険なのか。それは、飲食店経営にはFLコスト以外にも家賃、水道光熱費、減価償却費、消耗品費、販促費などで約30〜35%のコストがかかるからです。

FL比率70%+その他コスト30%=100%。つまり、売上のすべてが経費に消え、利益はゼロ。FL比率が70%を超えれば、ほぼ確実に赤字です。

F(食材費)とL(人件費)の内訳バランス|理想の配分とは

FL比率60%以下という目標は共通ですが、FとLの内訳バランスは業態やコンセプトによって異なります。

一般的な目安として、以下の配分が参考になります。

- 標準的な配分:F(食材費)30〜35%+L(人件費)25〜30%=合計55〜60%

- 推奨値の一例:F 35%+L 25%=合計60%

- コスト管理の優れた店舗:F 33%+L 22%=合計55%

大切なのは、FとLのどちらか一方だけを極端に削るのではなく、バランスを見ながら調整することです。食材費を削りすぎれば料理の質が落ち、人件費を削りすぎればサービスが低下して客離れを招きます。

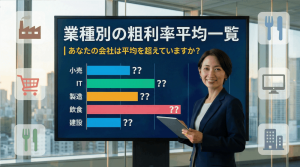

【業態別】FLコストの適正値一覧|居酒屋・ラーメン・カフェ・焼肉店の目安

業態別FL比率の目安表|焼肉・ラーメン・居酒屋・カフェ・レストラン

FL比率の適正値は、業態によって大きく異なります。以下の表で、自店の業態に合った目標値を確認してください。

| 業態 | F(食材費率) | L(人件費率) | FL比率合計 |

|---|---|---|---|

| 焼肉 | 38〜42% | 18〜22% | 56〜64% |

| ラーメン | 30〜35% | 25〜30% | 55〜65% |

| 居酒屋 | 28〜35% | 25〜32% | 53〜67% |

| ファストフード | 40〜45% | 20〜25% | 60〜70% |

| レストラン | 31〜35% | 27〜29% | 58〜64% |

| カフェ | 24〜35% | 25〜36% | 49〜71% |

| 弁当・テイクアウト | 38〜42% | 18〜22% | 56〜64% |

注目すべきは、業態によって「食材費重視型」と「人件費重視型」に分かれる点です。焼肉や弁当はお客様自身が調理・配膳するためLが低く、Fに比重が偏ります。一方、カフェやレストランはサービス提供にスタッフが必要なためLが高めになります。

いずれの業態でも、合計60%未満に収めることが黒字経営の基本です。

なぜ業態でFL比率が変わるのか?客単価と回転率の関係

業態によってFL比率が変わる最大の理由は、客単価と回転率のバランスにあります。

高級レストランや寿司店は、食材費率が高くなりがちです。しかし、客単価が1万円〜2万円と高いため、FL比率が多少高くても売上高でカバーして利益を確保できます。

一方、ラーメン店やファストフードのような低価格・高回転型の業態は、1人あたりの売上が小さいため、FL比率を低く保たなければ利益が出にくい構造になっています。

もう一つ見落とされがちなのが、ドリンク比率(FD比率)の影響です。ドリンクは食材に比べて原価率が低く、利益率が高いメニューです。居酒屋やカフェなど、ドリンク売上の比率が高い業態はFL比率を下げやすい傾向にあります。

IT企業でも「高付加価値サービスと低コストオペレーション」のバランスは同じです。業態の特性を理解した上で、自店に最適なFL比率を設計することが重要だと私は考えています。

赤字店と黒字店の決定的な違い|FL比率で見える経営の健全度

飲食店の約7割が赤字という現実|TKC調査データから読み解く

私も最初は「売上さえ上がれば利益は出る」と思っていました。しかし、それは大きな間違いだったと今では断言できます。

日本政策金融公庫の「小企業の経営指標調査」によると、飲食店・宿泊業で黒字かつ自己資本プラスの企業は全体の約3割程度にとどまっています。裏を返せば、約7割の飲食店は赤字経営という厳しい現実です。

赤字の主な原因を整理すると、以下の3点に集約されます。

- 固定費の高さ:家賃・人件費・光熱費などが売上に対して過大

- 原材料費の高騰:物価上昇の影響で食材費が増大

- 集客競争の激化:安易な値下げで利益を削る悪循環

この「7割が赤字」という数字は、決して他人事ではありません。

赤字店に共通するFL比率のパターン|65%超えの危険信号

赤字店にはFL比率に明確な共通パターンがあります。

たとえば、月商500万円の居酒屋でFL比率が70%(F 40%+L 30%)の場合を見てみましょう。

| 項目 | 金額 | 売上比率 |

|---|---|---|

| 売上高 | 500万円 | 100% |

| 食材費 | 200万円 | 40% |

| 人件費 | 150万円 | 30% |

| FLコスト合計 | 350万円 | 70% |

| その他経費(家賃・光熱費等) | 150万円〜 | 30%〜 |

| 利益 | 0円以下 | 赤字 |

FL比率70%に、その他コスト30%を加えると100%以上。利益はゼロ、あるいは赤字確定です。

赤字に陥る経営者に多いのが、いわゆる「どんぶり勘定」です。食材費をざっくりとしか把握していない、人件費の全体像が見えていない、そもそも棚卸しをしていない——こうした状態では、赤字の原因すら特定できません。

黒字店が実践するFL比率管理|月次チェックと改善サイクル

一方、黒字を維持している飲食店には明確な共通点があります。

FL比率を定期的に計測し、PDCAサイクルを回していることです。

経済産業省の「商工業実態基本調査」(1998年)によると、当時の飲食店の売上高営業利益率は平均約8.6%でした。なお、より新しい日本政策金融公庫の調査(2023年度)では、黒字の小規模飲食店で平均約4.3%となっています。いずれにせよ利益を確保するには、FL比率を60%以下に維持し、毎月の数字を把握して改善し続けることが不可欠です。

私自身、7回目の税理士に変更して月次決算の質が向上したことで、経営判断がしやすくなりました。その結果、年間350万円のキャッシュフロー改善につながっています。

飲食店においても、月次で数字を確認し、問題があれば翌月に改善策を打つ。このサイクルを回すだけで、経営の景色は一変するはずです。

FLコストを改善する具体策|食材費(F)を適正化する5つの方法

仕入れ先の見直しと価格交渉|複数業者からの見積もり比較

食材費を適正化する第一歩は、仕入れ先の見直しです。

業務用食材店の活用、農家や生産者との直接契約、複数の卸業者からの見積もり比較など、仕入れルートを見直すだけでコストが下がるケースは少なくありません。ポイントは、必ず複数の仕入れ先を確保すること。1社に依存すると価格交渉力を失います。

私の経験で言えば、取引先の選定は税理士選びと同じです。「安さだけで選ぶと失敗する」——品質と価格のバランスを総合的に評価する視点が重要です。

食材ロス(フードロス)の削減|アニキ管理と在庫管理の徹底

食材ロスの削減は、FL比率改善の即効性が高い施策です。

- アニキ管理(先入れ先出し)の徹底:先に仕入れた食材から使い、廃棄を防ぐ

- 過去の売上データに基づく需要予測:曜日・天気・周辺イベントに応じて仕入れ量を調整

- 冷蔵庫内の整理整頓と衛生管理:在庫の可視化で「あるのに買ってしまう」ムダをなくす

特に、売上データの分析に基づく仕入れ量の最適化は効果絶大です。感覚ではなくデータで仕入れを判断する——これは飲食店でもIT企業でも変わらない経営の基本です。

オーバーポーションの防止|1品あたりの適正量を標準化する

個人経営の飲食店が見落としがちなのが、オーバーポーション(盛りすぎ)です。

「常連さんにはサービスで多めに盛ってしまう」「スタッフによって盛り付け量がバラバラ」——こうした状態が続くと、原価率は知らず知らずのうちに上昇します。

対策はシンプルです。

- レシピ表を作成し、1品あたりの使用量を明確化する

- 盛り付けの標準量をグラム単位で決め、スタッフ全員に共有する

- 定期的に実際の使用量をチェックし、ズレがあれば修正する

1品あたり数十円の差でも、1日数十食×30日で計算すれば、月間で数万円の差が生まれます。

FLコストを改善する具体策|人件費(L)を最適化する5つの方法

シフト最適化|時間帯別の売上データに基づく人員配置

人件費の最適化で最も効果的なのが、時間帯別のシフト最適化です。

ランチのピークタイムとアイドルタイム(14時〜17時頃)では、必要なスタッフ数がまったく異なります。にもかかわらず、終日同じ人数で回している店舗は少なくありません。

- 時間帯別の平均売上データを分析し、適正なスタッフ人数を算出する

- 繁忙時は増員、アイドルタイムは最低限に——メリハリのある配置を徹底

- 早上がり制度やスポット勤務など、柔軟なシフト体制を整える

「データに基づく意思決定」は、飲食店でもIT企業でも同じです。感覚ではなく数字で判断することが、無駄なコストを削る最短ルートです。

ITツール・POSシステムの活用|業務効率化と人件費の適正化

元SIer出身の私から見ると、飲食店のIT化にはまだまだ大きな伸びしろがあります。

- セルフオーダーシステム・モバイルオーダー

注文の取り次ぎ業務を削減し、ホールスタッフの必要人数を減らせる - POSシステム

売上データのリアルタイム分析、在庫管理の自動化で管理業務を効率化 - セルフレジ・キャッシュレス決済

会計時間の短縮とピーク時の回転率アップ

初期投資は必要ですが、長期的に見れば人件費削減と業務効率化による利益向上が見込めます。導入コストと削減効果を数字で比較し、投資対効果が合うものから順に導入するのが賢い進め方です。

従業員教育とオペレーション改善|「削減」ではなく「最適化」の発想

ここで強調しておきたいのは、人件費は「削減」ではなく「最適化」するものだということです。

人件費を削りすぎると、サービスの質が低下し、結果として客離れや従業員の離職を招きます。重要なのは、少ない人数でも高い生産性を実現する仕組みづくりです。

- マルチタスク対応できるスタッフの育成(ホールも調理も対応可能に)

- 作業マニュアルの整備と調理工程の見直しによる効率化

- 従業員にコスト意識を共有し、チーム全体で改善に取り組む文化をつくる

人件費の「最適化」と「削減」は似ているようで本質が異なります。削減はサービスを犠牲にしますが、最適化は仕組みで生産性を上げるアプローチです。

FLRコストとは?家賃も含めた飲食店のトータルコスト管理

FLRコスト比率の計算方法と適正値|70%以内が目安

FLコストにR(Rent=家賃)を加えたのが、FLRコストです。

FLR比率(%)=(食材費+人件費+家賃)÷ 売上高 × 100

FLR比率の適正値は70%以内。内訳の目安は、FL 60%+R 10%が基本です。売上高の目標は家賃の10倍が一つの基準とされています。

たとえば家賃が50万円なら、月商500万円以上が目標ライン。この計算で目標売上に達しないなら、その立地での経営は構造的に厳しいと言えます。

家賃は開業後にコントロールが効きにくい固定費です。だからこそ、出店前にFLR比率をシミュレーションすることが極めて重要です。「固定費を下げないと利益は残せない」——これは私が14年間の経営補佐で実感してきた基本原則です。

立地戦略とFLRのバランス|家賃が高い好立地 vs 家賃を抑えた郊外出店

FLRのバランスは、立地戦略と密接にリンクしています。

好立地(家賃高)の戦略

R(家賃比率)が高くなる分、集客力を活かして売上を伸ばし、FLを圧縮してバランスを取る。セルフサービスの導入などでLを抑える工夫が有効。

郊外出店(家賃低)の戦略

R(家賃比率)を抑えられるため、その分をFに回して食材の質を高めたり、Lに投資してサービス品質を向上させる戦略が取れる。

また、あえて食材費を50%近くまで引き上げて「圧倒的な食材の質」で勝負し、人件費と家賃を徹底的に抑えるというFLRの配分を戦略的に変える店舗もあります。70%以内という枠の中で、自店のコンセプトに合った配分を設計することがポイントです。

飲食店経営を黒字化するためのFLコスト管理ロードマップ

ステップ1:現状のFL比率を正確に把握する

黒字化の第一歩は、現状を正確に数字で把握することです。

意外に思われるかもしれませんが、「そもそも毎月の棚卸しをしていない」飲食店は少なくありません。棚卸しをしなければ正確な食材費は算出できず、FL比率の計算もできません。

- 月次の棚卸しを実施する(毎月が難しければ、2カ月平均の原価率算定から始める)

- 人件費は給与・賞与だけでなく、社会保険料・通勤費も含めて正確に算出する

- FL比率を計算し、F(食材費率)とL(人件費率)のどちらが高いかを特定する

「数字を測らないものは改善できない」——これは経営の鉄則です。

ステップ2:業態に合った目標FL比率を設定する

現状を把握したら、次は現実的な目標FL比率を設定します。

いきなり理想値を目指す必要はありません。段階的に改善していくのが現実的です。

- まずは60%以下を目標にする

- 60%を達成したら、次は55%以下を目指す

- 目標設定は損益分岐点の計算と連動させる

自店の業態・コンセプトに合わせて、先ほどの業態別目安表を参考に目標値を決めましょう。一気にすべてを変えようとせず、「まずは食材ロスの削減から」「まずはシフトの見直しから」と、優先順位をつけて取り組むことが大切です。

ステップ3:税理士・専門家と連携して改善サイクルを回す

FLコスト管理を継続的に回すうえで、私が最も重要だと感じているのが税理士・専門家との連携です。

- 月次決算を通じた定期的なFL比率チェックの仕組みをつくる

- 税理士から客観的なアドバイスを受け、コスト構造を改善する

- 節税提案やキャッシュフロー改善の助言で、手元に残るお金を増やす

私は7回目の税理士に変更してから、月次決算の質が飛躍的に向上しました。「どの事業が儲かっているのか」「どこにコストがかかりすぎているのか」が明確になり、年間350万円のキャッシュフロー改善につながったわけです。

飲食店経営者にとっても、税理士は単なる確定申告の代行者ではなく、経営のパートナーであるべきです。FLコストの数字を一緒に見てくれる、経営を共に考えてくれる税理士と出会えるかどうかが、黒字化の大きな分かれ道になります。

よくある質問(FAQ)

Q: FLコストとは何ですか?計算方法を教えてください

FLコストとは、飲食店における食材費(Food)と人件費(Labor)の合計金額のことです。FL比率は(食材費+人件費)÷ 売上高 × 100で計算できます。

たとえば月の食材費が120万円、人件費が90万円、売上高が300万円の場合、FL比率は(120万+90万)÷ 300万 × 100=70%。この数値が60%以下であれば経営は安定しており、65%を超えると危険水域です。

Q: FL比率の適正値は何パーセントですか?

一般的にFL比率の適正値は60%以下とされています。55%以下であれば優良、50%以下は超優良レベルです。内訳の目安はF(食材費)30〜35%、L(人件費)25〜30%程度ですが、業態によって異なります。

数字の目安を知った上で、自店のコンセプトに合った独自の目標を設定することが大切です。

Q: 業態別のFLコストの目安を教えてください

主な業態別目安は以下の通りです。

| 業態 | F(食材費率) | L(人件費率) |

|---|---|---|

| 焼肉 | 38〜42% | 18〜22% |

| ラーメン | 30〜35% | 25〜30% |

| 居酒屋 | 28〜35% | 25〜32% |

| カフェ | 24〜35% | 25〜36% |

| レストラン | 31〜35% | 27〜29% |

いずれの業態でも、合計60%未満に収めることが黒字経営の基本です。

Q: FLコストが高すぎる場合、まず何から改善すべきですか?

まずは現状のFL比率を正確に計算し、F(食材費)とL(人件費)のどちらが高いかを特定しましょう。食材費が高い場合は仕入れ先の見直し・食材ロスの削減・オーバーポーションの防止が効果的です。人件費が高い場合は、時間帯別の売上分析に基づくシフト最適化から始めるのがおすすめです。

一気にすべてを変えようとせず、まずは数字を把握することから始めてください。

Q: FLRコストとは何ですか?FLコストとの違いは?

FLRコストとは、FLコスト(食材費+人件費)に家賃(Rent)を加えたものです。FLR比率の適正値は70%以内で、内訳の目安はFL 60%+R 10%。売上高の目標は家賃の10倍が基本です。

家賃は開業後の変更が難しいため、出店前にFLR比率をシミュレーションしておくことが極めて重要です。

Q: 飲食店の約7割が赤字と聞きますが本当ですか?

日本政策金融公庫の「小企業の経営指標調査」のデータに基づくと、飲食店で安定した黒字経営ができている企業は全体の約3割程度にとどまり、約7割が赤字というのは統計的に裏付けられた数字です。

赤字の7割に入るか、黒字の3割に入るかは、FLコスト管理という基本に向き合うかどうかで大きく変わります。

Q: 飲食店のFLコスト管理に税理士は必要ですか?

飲食店のFLコスト管理において、税理士の役割は非常に重要です。月次決算を通じたFL比率の定期的なチェック、正確な原価計算のアドバイス、節税提案によるキャッシュフロー改善など、経営全体を見渡した支援が期待できます。

ただし、すべての税理士が飲食店経営に精通しているわけではありません。私は7回の税理士変更で、税理士選びの重要性を痛感しました。飲食店経営者にも、自店に合った税理士との出会いが経営改善の近道になるはずです。

まとめ

飲食店のFLコスト適正値は60%以下が基本であり、55%以下を目指すことが黒字経営への近道です。

赤字店と黒字店の決定的な違いは、FLコストを「把握しているかどうか」「定期的に改善しているかどうか」に集約されます。食材費の適正化、人件費の最適化、そして月次決算を通じた数字の見える化——この3つを実践すれば、飲食店の7割が赤字という厳しい環境でも、黒字経営は十分に実現可能です。

まずは今月のFL比率を計算することから始めてみてください。 計算式は(食材費+人件費)÷ 売上高 × 100です。毎月のFL比率を記録し、3カ月続ければ改善の傾向が見えてきます。

「数字を味方につける経営」の第一歩が、あなたのお店の未来を変えるはずです。

もし「うちのFLコストが適正かどうか分からない」「税理士に相談したい」とお感じなら、飲食店経営に強い税理士を紹介する「税理士ベスト」へお気軽にご相談ください。

7回の税理士変更で学んだノウハウを活かし、あなたに最適な税理士をご紹介します。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。