「社長の退職金って、いくらくらいが妥当なんだろう?」

私が株式会社ウェブブランディングで14年間、7回の税理士変更を経験する中で、この問題に何度も直面しました。正直に言うと、2人目の税理士時代に経理処理のミスで1,500万円もの役員貸付金が発生してしまった経験から、退職金の設計がいかに会社の財務に影響するかを痛感しています。

この記事では、中小企業の社長退職金の相場データ、税務上の上限を決める「功績倍率法」の仕組み、退職金にかかる税金と手取り額、そして失敗しない準備方法まで、経営者が本当に知りたい情報を包み隠さずお伝えします。

【この記事の結論】社長の退職金はいくらが妥当?

| 疑問・知りたいこと | 結論・答え |

|---|---|

| 退職金の平均相場は? | 約2,476万円(※ただし企業規模や業種で大きく変動) |

| 計算方法は? | 「最終報酬月額 × 在任年数 × 功績倍率」が一般的 |

| 功績倍率の目安は? | 社長の場合、実態平均は2.04倍(目安の3.0倍より低め) |

| 税務上の上限は? | 明確な上限なし。ただし退職直前の報酬急増や高すぎる倍率は否認リスクあり |

| 税金はどうなる? | 役員報酬より圧倒的に有利。「退職所得控除」と「2分の1課税」で手取りが大幅アップ |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

中小企業の社長退職金の相場はいくら?最新の平均支給額データ

「社長の退職金って、みんなどれくらいもらっているの?」これは経営者なら一度は気になる疑問でしょう。まずは統計データから相場感を掴んでいきましょう。

調査データで見る社長退職金の平均額

エヌエヌ生命保険が2020年に実施した調査によると、社長の役員退職金の平均支給額は約2,476万円です。

ただし、この「平均」という数字には注意が必要です。年商数千万円の会社と年商10億円超の会社が同じ「中小企業」としてまとめられているため、平均値だけ見て「うちもこのくらいか」と安心するのは危険です。

実際、同調査では功績倍率(後述)の平均も算出されており、社長で2.04倍(224社の平均)という数字が出ています。これは一般的に「社長なら3.0倍」と言われる目安とはかなり開きがある数値で、多くの中小企業が必ずしも上限ギリギリを狙っているわけではないことがわかります。

私の経験から一言: 平均値に惑わされず、自社の企業規模・在任年数・業績に合った金額を設計することが大切です。「相場通りにしておけば安心」という考え方が、後々の税務トラブルにつながるケースを何度も見てきました。

企業規模・在任年数・業種別の退職金相場の違い

退職金の金額は、以下の要素によって大きく変動します。

| 要素 | 傾向 |

|---|---|

| 年商規模 | 年商1億円未満と3億円超では、退職金額に数倍の差が出ることも |

| 在任年数 | 在任期間が長いほど退職金は大きくなる(計算式に直接影響) |

| 業種 | 製造業は比較的高め、IT・サービス業は企業によるばらつきが大きい |

| 最終報酬月額 | 計算の基礎となるため、報酬額が高いほど退職金も大きくなる |

私の会社はIT企業ですが、IT業界は歴史が浅い企業が多く、在任年数が短くなりがちなため、退職金の絶対額は製造業などと比べると控えめになる傾向があります。だからこそ、限られた在任年数の中でどう効率的に退職金を設計するかが重要になってきます。

社長の退職金と従業員の退職金はどう違う?

経営者の中には、従業員の退職金制度と混同している方もいますが、両者は根本的に異なります。

従業員の退職金は、就業規則や退職金規程に基づいて支給されます。労働基準法の保護対象であり、一度規程で定めると会社に支払い義務が生じます。

一方、社長(役員)の退職金は、定款の定めまたは株主総会の決議によって支給が決定されます。法律上の金額上限はありませんが、税務上「不相当に高額」と判断されると損金算入が否認されるリスクがあります。

また、役員退職金には「功労報償的性格」があり、在任中の会社への貢献度が金額に反映されるという特徴があります。つまり、従業員退職金のように勤続年数だけで機械的に決まるものではなく、経営者としての功績をどう評価するかがポイントになります。

社長の退職金の計算方法|功績倍率法の仕組みと具体例

退職金の相場感がわかったところで、次に知っておくべきは「どうやって金額を計算するか」です。実務上、最も広く使われているのが功績倍率法です。

功績倍率法の計算式と各項目の意味

功績倍率法の計算式はシンプルです。

役員退職金 = 最終報酬月額 × 在任年数 × 功績倍率

各項目の意味は以下の通りです。

- 最終報酬月額:退職時の月額役員報酬。ただし、退職直前に急増させた場合は税務リスクあり

- 在任年数:役員として在任した期間(1年未満の端数は切り上げるのが一般的)

- 功績倍率:在任中の功績を数値化したもの。役職によって目安が異なる

【計算例】

月額報酬100万円、在任20年、功績倍率3.0の場合:

100万円 × 20年 × 3.0 = 6,000万円

この計算式、一見シンプルに見えますが、各項目の設定次第で金額が大きく変わります。特に最終報酬月額については要注意です。退職直前に報酬を急増させると、「退職金を多くするための不自然な操作」とみなされ、税務調査で否認されるリスクがあります。

功績倍率の相場はどれくらい?役職別の目安一覧

功績倍率の目安として広く使われているのは、昭和55年の東京地裁判決で国側が主張した以下の数値です。

| 役職 | 功績倍率の目安 |

|---|---|

| 社長(代表取締役) | 3.0 |

| 専務取締役 | 2.4 |

| 常務取締役 | 2.2 |

| 平取締役 | 1.8 |

| 監査役 | 1.6 |

ただし、ここで重要な事実があります。前述のエヌエヌ生命保険の調査では、社長の功績倍率の実態平均は2.04倍です。目安の3.0倍と実態の2.04倍にはかなりの開きがあります。

この差を知っているかどうかで、退職金設計の精度は大きく変わります。「社長だから3.0倍で当然」と考えるのではなく、自社の業種・規模における同業類似法人の水準を踏まえた設定が求められます。

功績倍率法以外の計算方法(1年当たり平均額法)

もう一つ知っておくべき計算方法が1年当たり平均額法です。

退職金適正額 = 同業類似法人の1年当たり退職金平均額 × 在任年数

この方法は、退職直前に役員報酬が著しく変動した場合など、最終報酬月額が在任期間全体の貢献を適正に反映していないケースで用いられます。

通常は功績倍率法で計算しますが、「こういう計算方法もある」と知っておくと、税理士との打ち合わせがスムーズになります。実際、裁判例でも1年当たり平均額法のほうが合理的と判断されたケースがあります。

税務上の上限はいくら?「不相当に高額」と判断されない退職金額の決め方

退職金の計算方法がわかっても、「結局いくらまでなら大丈夫なの?」という疑問は残りますよね。ここが退職金設計で最も慎重になるべきポイントです。

法人税法が定める「不相当に高額」の判断基準

法人税法では、役員退職金のうち「不相当に高額な部分の金額」は損金算入できないと定められています(法人税法34条2項)。

では、何をもって「不相当に高額」と判断するのか。法人税法施行令70条では、以下の3つの基準で判定するとしています。

- 業務に従事した期間:在任年数が短いのに高額な退職金は疑われやすい

- 退職の事情:自己都合か、病気か、死亡かなど退職理由も考慮される

- 同種・同規模法人の支給状況:同業他社と比べて著しく高額でないか

重要なのは、税法には具体的な金額上限が一切書かれていないということです。「○○万円まではOK」という明確なラインは存在しません。だからこそ、実務上は功績倍率法が「事実上の判断基準」として使われているわけです。

功績倍率3.0倍でも否認される?実際の判例と税務リスク

「社長なら功績倍率3.0倍まで大丈夫」と思っている方は多いですが、これは絶対的な安全ラインではありません。

実際の判例を見ると、以下のようなケースがあります。

- 功績倍率3.0倍未満でも、同業類似法人の平均と比較して「不相当に高額」と否認されたケース

- 逆に3.0倍超でも、特別な功績が認められて適正と判断されたケース

- 類似法人の選定方法自体が争点となり、平均功績倍率が1.9倍と算定されたケース

私の経験で言えば、4人目の税理士は節税提案が攻めすぎる傾向がありました。「功績倍率は高ければ高いほど得」と言わんばかりの提案に不安を感じ、結局その税理士とは契約を終了しました。功績倍率を高く設定すれば退職金は増えますが、否認された場合のダメージは甚大です。否認された分は損金不算入となり、法人税の追徴課税が発生します。

功労加算金の仕組みと上限の目安

功績倍率法で算出した退職金に上乗せできる制度として功労加算金があります。特に顕著な功績を残した役員に対して、退職金額の30%程度を上限として加算できるとされています。

ただし、実務上は功労加算が税務署に認められるケースは限定的です。「特に功績を残した」と認定されるには、会社の業績への明確な貢献を客観的に証明する必要があります。功労加算を前提にした退職金設計はリスクが高いため、あくまで「基本の功績倍率法で適正額を算出する」ことを優先すべきです。

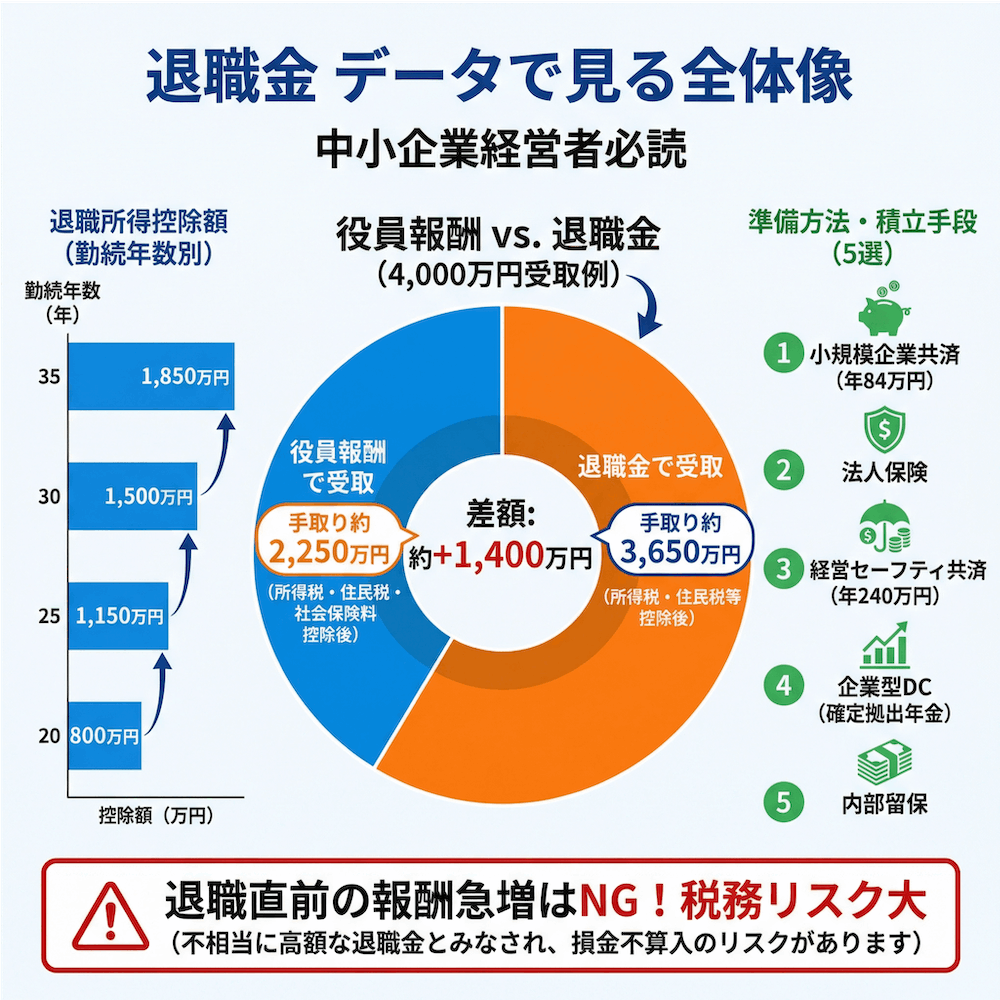

退職直前の役員報酬増額はNG?税務調査で指摘されるパターン

税務調査で「不相当に高額」と指摘される典型的なパターンは、主に2つです。

パターン1:退職直前の報酬急増

退職の1〜2年前に役員報酬を大幅に引き上げ、その高額な報酬をベースに退職金を計算するケース。これは税務署が最も目を光らせるポイントです。

パターン2:同業類似法人との著しい乖離

自社と同規模・同業種の法人と比較して、明らかに高い功績倍率を設定しているケース。

退職金を最大化したい気持ちは理解できますが、計画的かつ段階的な報酬設定が重要です。退職の何年も前から、合理的な報酬水準を維持しておくことが、結果的に退職金の損金算入を守ることにつながります。

社長が退職金を受け取ったときの税金と手取り額をシミュレーション

退職金の「会社から見た適正額」がわかったところで、次に気になるのは「受け取る側の手取り」です。実は退職金は、役員報酬と比べて圧倒的に税制優遇されています。

退職所得控除の仕組み|勤続年数で変わる非課税枠

退職金にかかる税金を計算する際、まず差し引かれるのが退職所得控除額です。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数 – 20年) |

【計算例】勤続25年の場合:

800万円 + 70万円 × 5年 = 1,150万円

つまり、勤続25年の社長が退職金を受け取る場合、1,150万円までは税金がかからないということです。この控除額の仕組みを知っているだけで、税理士との打ち合わせの質が格段に上がります。

退職金の「2分の1課税」と税率|役員報酬との手取り比較

退職金の大きな税制メリットは、退職所得控除に加えて「2分の1課税」が適用されることです。

課税退職所得金額 =(退職金 – 退職所得控除額)× 1/2

この仕組みにより、退職金にかかる税負担は最大でも約27.5%程度です。一方、役員報酬は最大で所得税45%+住民税10%=約55%。さらに退職金には社会保険料もかかりません。

【手取り比較シミュレーション】

4,000万円を「役員報酬」で受け取る場合と「退職金」で受け取る場合(勤続25年と仮定):

| 項目 | 役員報酬で受取 | 退職金で受取 |

|---|---|---|

| 額面 | 4,000万円 | 4,000万円 |

| 控除後の課税所得 | 約3,800万円 | 約1,425万円 |

| 所得税・住民税 | 約1,500万円 | 約350万円 |

| 社会保険料 | 約250万円 | 0円 |

| 手取り概算 | 約2,250万円 | 約3,650万円 |

手取りの差は約1,400万円にもなります。私が7人目の税理士と一緒に年間350万円のキャッシュフロー改善を実現した経験から断言しますが、退職金の税制メリットを活用しない手はありません。

【注意】勤続5年以下の役員は「2分の1課税」が使えない

ここで一つ重要な注意点があります。勤続年数5年以下の役員(特定役員退職手当等に該当)は、退職金の2分の1課税が適用されません。

この制度は、短期間だけ役員を務めて退職金の税制優遇を受けるという「租税回避的な行為」を防ぐために設けられたものです。勤続5年以下の場合は退職所得控除は使えますが、控除後の金額がそのまま課税対象になるため、税負担が大きくなります。

退職金の確定申告は必要?「退職所得の受給に関する申告書」の重要性

退職金を受け取る際に必ず提出すべき書類が「退職所得の受給に関する申告書」です。

この書類を会社に提出すれば、正確な税額が源泉徴収され、原則として確定申告は不要になります。しかし、この書類を提出しないと、退職金の総額に対して一律20.42%が源泉徴収されてしまいます。

たとえば退職金4,000万円の場合、本来の税額が約350万円のところ、申告書を出さないと約817万円が天引きされる計算です。確定申告すれば差額は還付されますが、一時的に大きなキャッシュアウトが発生します。この書類1枚で手取りが大きく変わるので、必ず提出するようにしましょう。

社長の退職金を計画的に準備する5つの方法

退職金の金額と税金がわかったところで、次に考えるべきは「どうやってお金を準備するか」です。退職金は数千万円〜数億円の規模になることもあり、場当たり的な準備では間に合いません。

小規模企業共済|経営者専用の退職金制度

小規模企業共済は、中小企業の経営者や個人事業主のための退職金制度です。

- 掛金:月額1,000円〜70,000円(500円単位で設定可能)

- 年間最大掛金:84万円

- 税制メリット:掛金の全額が所得控除の対象

- 受取時:一括受取は退職所得扱い、分割受取は公的年金等控除の対象

私も現在の7人目の税理士に勧められて活用しています。掛金が全額所得控除になるため、退職金を積み立てながら毎年の節税効果も得られる一石二鳥の制度です。経営者なら真っ先に検討すべき制度と言えます。

法人保険(生命保険)を活用した退職金準備

法人契約の生命保険に加入し、解約返戻金を退職金の原資に充てる方法です。

メリット:

- 万が一の死亡保障と退職金準備を同時に実現できる

- 解約返戻金のピーク時期を退職時期に合わせて設計可能

注意点:

- 2019年の税制改正により、保険料の損金算入ルールが厳格化されている

- 保険商品の選定には専門知識が必要

中小企業倒産防止共済(経営セーフティ共済)の活用

経営セーフティ共済は、本来は取引先の倒産に備える制度ですが、退職金準備としても活用できます。

- 掛金:月額5,000円〜200,000円

- 年間最大掛金:240万円(全額損金算入)

- 累計限度額:800万円

- 解約手当金:40ヶ月以上の加入で掛金の100%が戻る

ただし、2024年10月の制度改正により、解約後2年間は再加入できない制限が追加されました。退職金準備の柱にするには限度額が低いですが、他の方法と組み合わせて活用するのが効果的です。

企業型確定拠出年金(企業型DC)による準備

企業型DCは、会社が掛金を拠出し、役員自身が運用する年金制度です。

- 掛金は全額損金算入

- 受取時は退職所得または公的年金等控除の対象

- 運用次第で元本以上のリターンも期待できる

一方で、60歳まで原則引き出せないという制約があり、退職金の全額を企業型DCで準備するには不向きです。他の方法と併用する前提で検討するのが現実的でしょう。

内部留保による自社準備のメリットとリスク

特別な制度を使わず、会社の内部留保(利益の蓄積)で退職金を準備する方法です。

メリット: 柔軟性が高く、金額や時期の調整が自由にできる

リスク:

- 退職金専用の資金として「分別管理」されないため、運転資金と混同しやすい

- 計画性がなく「退職時に残ったお金で払う」状態になりがち

- 業績悪化時に退職金原資が確保できないリスク

「キャッシュフロー最優先」を掲げる私の考えとしては、内部留保だけに頼るのは危険です。小規模企業共済や法人保険など制度的に資金を確保する仕組みと組み合わせて、計画的に準備を進めるべきです。

役員退職金の支給に必要な手続きと書類一覧

退職金の金額が決まり、原資も準備できた。しかし、適切な手続きを踏まなければ損金算入が認められないリスクがあります。ここでは実務的な手続きの流れを整理します。

退職金支給までの流れ|株主総会決議から支払いまで

役員退職金の支給は、以下の流れで進めます。

- 役員退職慰労金規程の整備(事前に準備しておくのが望ましい)

- 株主総会での決議(支給すること自体を決議、金額の上限も含む)

- 取締役会での具体額決定(株主総会から一任された場合)

- 退職金の支給(源泉徴収を行い支払い)

会社法上、役員退職金は定款の定め、または株主総会の決議がなければ支給できません。この手続きを省略して支給すると、税務上だけでなく会社法上も問題になります。

役員退職慰労金規程の作り方と必要記載事項

退職金規程に記載すべき主な項目は以下の通りです。

- 適用範囲:対象となる役員の範囲

- 退職金の算定方法:功績倍率法の計算式、各役職の功績倍率

- 功労加算の基準:加算が認められるケースと上限

- 支給時期と方法:一括支給か分割支給か

- 特別な事由:懲戒解任時の取扱い等

規程がないまま退職金を支給すると、税務調査でトラブルになる可能性があります。規程は「退職金の金額が恣意的でない」ことを証明する重要な根拠資料です。作成に手間はかかりますが、退職金の損金算入を守る保険だと考えて、必ず整備しておきましょう。

議事録の重要性と作成のポイント

株主総会議事録と取締役会議事録は、退職金支給の法的根拠を示す最も重要な書類です。

議事録に記載すべきポイント:

- 退職金を支給する旨の決議内容

- 退職金の金額(または上限額と算定方法)

- 支給時期と支給方法

- 出席者と賛否の状況

議事録がなければ、いくら適正な金額で退職金を支給しても、「正式な手続きを経ていない」として問題になり得ます。議事録は退職金の損金算入を守る最後の砦です。形式的な書類と軽視せず、しっかりと作成・保管してください。

退職金設計で失敗しないために|経営者が知っておくべき3つのポイント

ここまで退職金の制度面を解説してきましたが、最後に私の14年間の経営経験から得た「退職金設計で失敗しないための実践的アドバイス」をお伝えします。

退職金の金額設計は「逆算」で考える

退職金を設計するとき、多くの経営者は「いくらもらえるか」を先に考えがちです。しかし、正しいアプローチは「いくらなら税務上安全に損金算入できるか」から逆算することです。

【逆算の具体例】

同業類似法人の功績倍率が平均2.5倍の場合:

- 月額報酬80万円 × 在任25年 × 2.5倍 = 5,000万円

この5,000万円が「安全圏」の目安です。ここから退職所得控除と2分の1課税を考慮して手取り額を算出し、自分の老後資金として十分かどうかを検証する。足りなければ報酬月額を見直すか、在任年数を伸ばすか、あるいは退職金以外の方法で補完するかを考える。

「数字に基づく経営判断」は、退職金設計でも同じです。感覚ではなく、データで判断しましょう。

退職金設計における税理士の役割と選び方

退職金設計は、まさに税理士の力量が試される場面です。

私が7回の税理士変更で学んだのは、「節税に強い税理士」と「攻めすぎる税理士」は紙一重だということ。4人目の税理士は功績倍率を限界まで高くする提案をしてきましたが、否認リスクへの説明が不十分で不安を感じました。

一方、現在の7人目の税理士は、同業類似法人のデータを根拠に安全かつ効果的な退職金額を提案してくれます。「3.0倍でいける」という根拠なき楽観ではなく、「この倍率なら根拠を持って説明できる」という守りの堅い設計をしてくれるのです。

退職金設計で頼りになる税理士を見極めるポイントは以下の3つです。

- 根拠資料を提示してくれるか:同業類似法人のデータや判例を示して説明してくれるか

- リスクを正直に説明してくれるか:「大丈夫です」だけでなく、否認リスクも含めて説明してくれるか

- 長期的な視点を持っているか:退職直前だけでなく、数年前からの報酬設計も含めて提案してくれるか

退職金と事業承継を一体で考える

中小企業の社長退職金は、事業承継と切り離して考えることはできません。

退職金の支給には、以下のような事業承継上のメリットがあります。

- 自社株評価の引き下げ

退職金を損金算入することで利益が減り、自社株の評価額が下がる。後継者への株式移転コストを抑えられる- 資金の確保

退職する社長の老後資金を確保しつつ、会社の資金負担を計画的にコントロールできる- スムーズな世代交代

退職金の支給タイミングと事業承継のスケジュールを合わせることで、円滑な引き継ぎが実現する

私の座右の銘は「変化を恐れるな、現状維持こそがリスク」です。退職金の準備も事業承継の計画も、「そのうちやろう」では手遅れになります。今から信頼できる税理士と一緒に準備を始めることが、最善の選択です。

よくある質問(FAQ)

Q: 中小企業の社長の退職金の平均相場はいくらですか?

A: エヌエヌ生命保険の調査によると、社長の退職金の平均支給額は約2,476万円です。ただし、この金額は企業規模・在任年数・業種によって大きく異なります。一般的に功績倍率法(最終報酬月額 × 在任年数 × 功績倍率)で計算され、社長の功績倍率は2.0〜3.0が相場です。平均値に惑わされず、自社の状況に合った金額を税理士と一緒に設計することが大切です。

Q: 役員退職金の功績倍率は何倍まで認められますか?

A: 税法上、功績倍率に明確な上限はありません。ただし、昭和55年の裁判で用いられた「社長3.0倍」が実務上の目安として広く使われています。一方、実態調査での社長の功績倍率平均は2.04倍です。3.0倍を超えると税務調査で「不相当に高額」と指摘されるリスクが高まりますが、3.0倍未満でも否認された判例もあるため、同業・同規模企業の相場を踏まえた設計が重要です。

Q: 退職金にかかる税金はいくらですか?手取り額の目安は?

A: 退職金は「退職所得控除」と「2分の1課税」により、他の所得と比べて大幅に税制優遇されています。たとえば勤続25年で4,000万円の退職金を受け取った場合、退職所得控除1,150万円を差し引いた後に2分の1課税が適用され、手取りは約3,650万円になります。同額を役員報酬で受け取る場合と比べて1,000万円以上手取りが増えるケースもあります。

Q: 退職金の準備はいつから始めるべきですか?

A: できるだけ早い段階から計画的に準備することが理想です。小規模企業共済や法人保険を活用する場合、掛金の積立期間が長いほど退職金原資が大きくなります。また、退職直前に報酬を急増させると税務リスクが高まるため、報酬設計も含めた長期的な計画が必要です。準備のタイミングは「今すぐ」が最善です。

Q: 役員退職金を分割で支給することは可能ですか?

A: 会社の資金繰りの都合等で、退職金を分割で支給することは可能です。ただし、分割支給の場合は各支払時に源泉徴収が必要であり、また「合理的な理由」がないと税務上問題になる可能性があります。株主総会で分割支給の決議を行い、議事録に記録しておくことが重要です。

Q: 退職金規程がなくても退職金は支給できますか?

A: 退職金規程がなくても、株主総会の決議があれば退職金の支給自体は可能です。ただし、規程がないと「不相当に高額」と税務署に指摘された際に、金額の妥当性を説明する根拠が弱くなります。規程の整備は退職金の損金算入を守る保険のようなもの。作るのに手間はかかりますが、必ず整備しておくべきです。

Q: 社長の退職金はどのような場合に「不相当に高額」と判断されますか?

A: 主に退職直前に役員報酬を極端に増額した場合と、功績倍率が同業・同規模法人と比べて著しく高い場合に「不相当に高額」と判断されます。法人税法では「業務従事期間」「退職の事情」「同種・同規模法人の支給状況」の3つの基準で判定します。税理士と連携し、事前に根拠資料を整備しておくことが税務リスクの軽減につながります。

まとめ

中小企業の社長退職金は、功績倍率法(最終報酬月額 × 在任年数 × 功績倍率)で計算するのが一般的であり、社長の功績倍率は2.0〜3.0が相場です。

退職金には「退職所得控除」「2分の1課税」「社会保険料不要」という3つの税制メリットがあり、計画的に設計すれば手取り額を最大化できます。ただし、税務上「不相当に高額」と判断されれば損金算入が否認されるリスクがあるため、退職金規程の整備と適正な金額設計が不可欠です。

私が7回の税理士変更で学んだことは、「退職金設計こそ、信頼できる税理士が必要な場面」だということ。退職金は社長の功労に報いるだけでなく、会社のキャッシュフローや事業承継にも大きく影響します。

「そのうちやろう」ではなく、今すぐ信頼できる税理士と一緒に準備を始めることをおすすめします。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。