インボイス制度が始まって以降、「手取りが減った…」と頭を抱えている一人親方は少なくないはずです。

課税事業者になれば消費税の納付で手取りが減り、免税事業者のままでは元請けから仕事を切られるリスクがある——まさに板挟みの状態ですよね。

しかし実は、この状況を「法人化」という第3の選択肢で逆転できる可能性があります。

私は株式会社ウェブブランディングの創業メンバーとして14年間、会社経営の現場に立ち続けてきました。その間に税理士を7回変更し、最終的に年間350万円のキャッシュフロー改善を実現しています。その経験から断言します——インボイス時代こそ、一人親方が法人化を検討すべきタイミングです。

本記事では、法人化で手残りを増やす具体的な方法を、シミュレーション付きで解説します。

【この記事の結論】インボイスで悩む一人親方へ:法人化で手残りを増やすべきか?

| 疑問・関心事 | この記事が示す結論・ポイント |

|---|---|

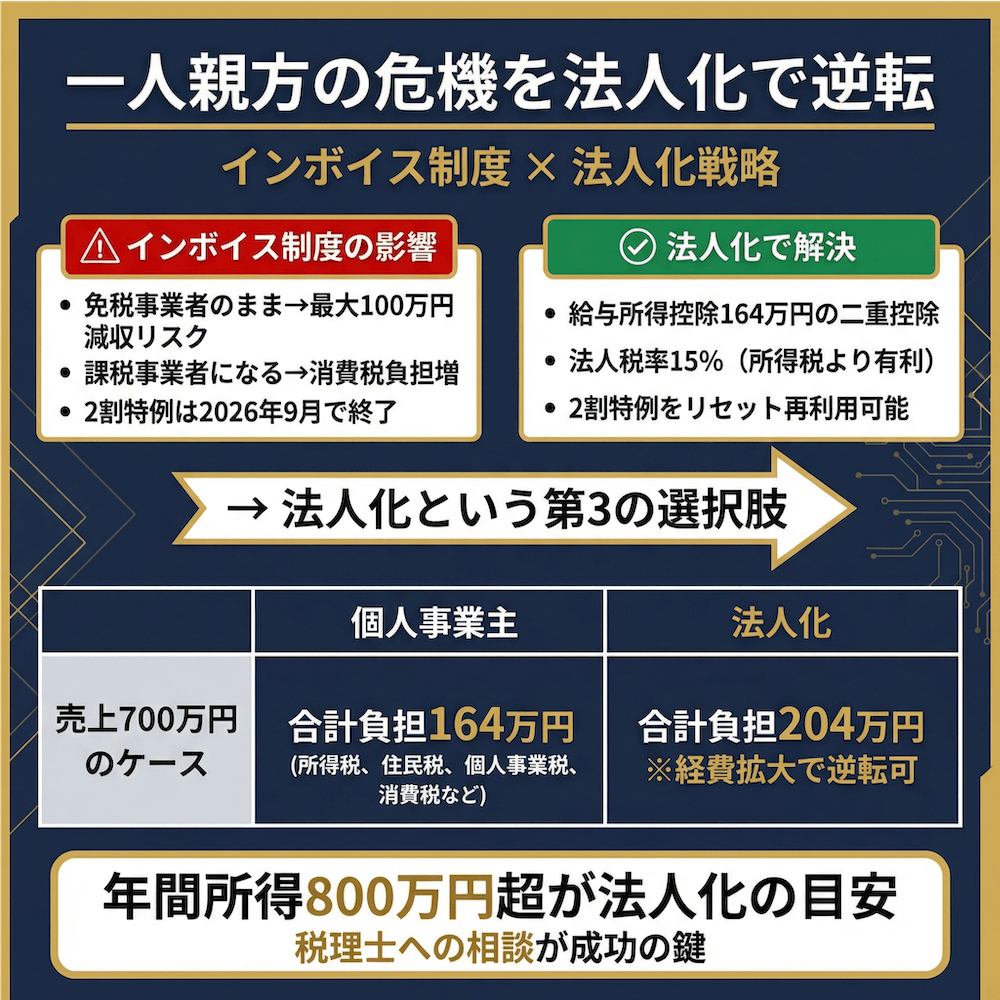

| なぜ法人化で手取りが増える? | 「給与所得控除」が使えるため、個人事業主より課税所得を圧縮できるからです。また、所得が800万円を超えると、所得税より法人税の方が税率が低くなります。 |

| 一番の注意点は? | 社会保険料の負担増です。役員報酬額によっては年間100万円以上の負担増になる可能性があります。ただし、将来の年金受給額が増えるという側面もあります。 |

| 結局、私は法人化すべき? | 年間所得が「800万円」を超えるなら検討の価値があります。逆に、所得が「500万円以下」の場合や、複雑な事務作業を避けたい場合は、コスト倒れになるため推奨しません。 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

インボイス制度で一人親方の手取りはいくら減る?リアルな影響を解説

まず、「実際のところ、いくら減るの?」という疑問に、具体的な数字でお答えします。

私も最初は「制度が変わっても大した影響はないだろう」と思っていましたが、実際にシミュレーションしてみると、想像以上のインパクトでした。

免税事業者のままでいる場合の手取り減少シミュレーション

免税事業者のままでいると、元請けが仕入税額控除を受けられなくなります。その結果、元請けから消費税相当額の値引きを求められるケースが増えています。

正直に言うと、免税事業者のまま何もしないのは、今後ますますリスクが高まります。

インボイス制度には経過措置がありますが、控除割合は段階的に縮小されます。

| 期間 | 免税事業者からの仕入控除割合 |

|---|---|

| 2023年10月〜2026年9月 | 80% |

| 2026年10月〜2029年9月 | 50% |

| 2029年10月〜 | 0%(控除不可) |

つまり、2029年10月以降は元請けが消費税分をまるごと負担する形になるため、免税事業者との取引を打ち切る判断をする元請けが出てくる可能性は高いでしょう。

具体的な手取り減少額を売上別にシミュレーションすると、以下のようになります。

| 年間売上(税抜) | 消費税相当額 | 経過措置終了後の最大減収リスク |

|---|---|---|

| 500万円 | 50万円 | 最大50万円 |

| 700万円 | 70万円 | 最大70万円 |

| 1,000万円 | 100万円 | 最大100万円 |

もちろん、元請けがすべてを値引きするとは限りません。しかし、何の対策もしなければ、売上700万円の一人親方が年間数十万円の減収になることは十分にあり得ます。

課税事業者になった場合の消費税負担と手残りの変化

では、課税事業者になった場合はどうでしょうか。

課税事業者が納付する消費税の計算方法には、本則課税・簡易課税・2割特例の3パターンがあります。建設業の一人親方(売上700万円・税込770万円)のケースで比較してみましょう。

| 計算方法 | みなし仕入率 | 納付税額(概算) |

|---|---|---|

| 2割特例 | 80%相当 | 約14万円 |

| 簡易課税(第3種) | 70% | 約21万円 |

| 本則課税 | 実際の経費による | 経費が少ないと高額に |

建設業は簡易課税で第3種事業(みなし仕入率70%)に分類されますが、2割特例を使えば実質的にみなし仕入率80%相当で計算できるため、2割特例が最も有利です。

2割特例の期限切れ問題——2026年9月以降どうなる?

ここで大きな問題があります。2割特例は2026年9月30日を含む課税期間までの時限措置です。

個人事業主の場合は2026年分の確定申告が最後の適用機会となります。2割特例が終了すると、簡易課税か本則課税のいずれかを選択する必要があります。

なお、2026年度税制改正大綱では、個人事業主に限り「3割特例」(2027年・2028年の2年間)が導入される予定です。しかし法人は3割特例の対象外です。

私の経験では、こういった制度変更への対応こそ税理士の腕の見せどころです。2割特例が終わるタイミングで「次にどの課税方式を選ぶか」を的確に判断できる税理士がいるかどうかで、手残りが大きく変わってきます。

一人親方が法人化すると手取りが増える仕組みとは?

「法人化すると税金が安くなる」とは聞くものの、なぜ安くなるのかを正確に説明できる人は意外と少ないです。私も7回目の税理士にこの仕組みを詳しく教えてもらうまで、正直よく分かっていませんでした。

役員報酬と給与所得控除の「二重控除」で課税所得を圧縮

法人化の節税メカニズムの核心は、「給与所得控除」による二重の控除です。

個人事業主の場合、売上から経費を引いた「事業所得」がそのまま課税対象になります。一方、法人化すると以下のような構造になります。

- 法人側:売上から経費と役員報酬を引いた金額に法人税がかかる

- 個人側:受け取った役員報酬から給与所得控除を引いた金額に所得税がかかる

この給与所得控除がポイントです。たとえば役員報酬を年600万円に設定した場合、給与所得控除は164万円。実際には仕事のために使っていなくても、自動的に164万円が経費のように控除されるわけです。

個人事業主にはこの制度がないため、同じ所得でも法人化したほうが課税所得を圧縮できます。

法人税率 vs 所得税率——売上別の損益分岐シミュレーション

所得税は累進課税で、所得が増えるほど税率が上がります。一方、法人税はフラット税率です。

| 税種 | 税率 |

|---|---|

| 所得税(課税所得695万超〜900万以下) | 23%(+住民税10%) |

| 所得税(課税所得900万超〜) | 33%(+住民税10%) |

| 法人税(所得800万以下の部分) | 15% |

| 法人税(所得800万超の部分) | 23.2% |

つまり、所得が増えれば増えるほど、個人事業主よりも法人のほうが税率面で有利になります。

一般的に、年間所得(売上から経費を引いた金額)が800万円を超えるあたりが法人化検討の目安と言われています。ただし社会保険料の増加分も加味すると、個別のシミュレーションが不可欠です。

私も最初はシミュレーションなしで判断して後悔した経験があります。必ず数字で確認することをお勧めします。

経費の幅が広がる——社宅・車・退職金を活用した節税術

法人化すると、個人事業主では認められにくい以下のような経費が活用できるようになります。

- 社宅:法人名義で借りた住宅の家賃の一部を経費計上

- 社用車:車両の購入費用やリース代を法人の経費に

- 生命保険:法人契約の保険料を経費計上

- 退職金:将来の退職金を経費として積み立て可能

- 家族への役員報酬:配偶者を役員にして所得を分散

年間350万円のキャッシュが残ったのは、まさにこの経費の使い方を変えたからです。7回目の税理士と出会い、役員報酬の最適化や小規模企業共済の活用を提案してもらったことで、手残りが劇的に改善しました。

インボイス対策×法人化——2割特例と法人成りを組み合わせた消費税節税戦略

ここからが、この記事の最も重要なパートです。あまり他では解説されていない「法人成り×2割特例」の組み合わせ戦略を紹介します。

法人成りで2割特例を「リセット」できる抜け道的テクニック

正直に言うと、この手法は知らない経営者が多いです。私も7回目の税理士から教えてもらうまで知りませんでした。

ポイントはこうです。

個人事業で課税売上高が1,000万円を超えて2割特例が適用できなくなっても、法人成りすれば法人として再び2割特例を利用できる可能性がある

なぜかというと、法人は個人とは別の人格だからです。新設法人には「前々事業年度(基準期間)」が存在しないため、免税事業者の要件を満たします。その法人がインボイス発行事業者に登録すれば、「免税事業者がインボイスのために課税事業者になった」扱いとなり、2割特例の対象になるという感じです。

このスキームを使えば、個人と法人を合わせて最大4年間、2割特例で消費税を抑えられる可能性があります。

さらに、決算月を8月に設定すれば、2026年9月30日を含む事業年度(2025年9月〜2026年8月)をフルに2割特例で活用できるため、適用期間を最大化できます。

ただし、以下の点に注意が必要です。

- 資本金1,000万円以上の法人は免税事業者になれないため適用不可

- 2割特例は2026年9月30日を含む課税期間までの時限措置

- 法人は3割特例(2027〜2028年)の対象外

簡易課税 vs 2割特例 vs 本則課税——一人親方の最適解はどれ?

建設業の一人親方に限れば、結論はシンプルです。

2割特例が使える間は、2割特例を選ぶのが最も有利です。

理由は、2割特例の実質みなし仕入率(80%相当)が、建設業の簡易課税みなし仕入率(70%)を上回るため。つまり、2割特例を使えば簡易課税よりも少ない消費税で済みます。

2割特例の期限後は、簡易課税への切り替えが有力な選択肢です。ただし、簡易課税の届出は適用したい課税期間の前日までに提出する必要があるため、届出漏れには十分注意してください。

一人親方が法人化するデメリットと「やめたほうがいい人」の条件

メリットばかり強調するのはフェアではありません。7回税理士を変更した私だからこそ言えますが、法人化は万能ではないです。

社会保険料の増加——法人化の最大の落とし穴

正直に言うと、社会保険料の増加は軽視できません。

法人化すると健康保険・厚生年金への加入が義務になります。役員報酬月30万円の場合、社会保険料は会社負担分と本人負担分を合わせて月9万円前後、年間約108万円の負担増です。

ただし、建設国保に加入している一人親方は、法人成り後も建設国保を継続できるケースがあります。この場合、協会けんぽへの切り替えが不要になり、保険料負担を抑えられる可能性があります。

また、厚生年金に加入することで将来の年金受給額が増えるというメリットもあるため、単純にデメリットとは言い切れません。

設立費用・税理士費用・法人住民税——ランニングコストの全容

法人化にはイニシャルコストとランニングコストの両方がかかります。

| 費用項目 | 金額の目安 |

|---|---|

| 株式会社の設立費用 | 約20〜25万円 |

| 合同会社の設立費用 | 約6〜10万円 |

| 税理士顧問料 | 月1〜3万円 |

| 決算申告料 | 年10〜20万円 |

| 法人住民税均等割(赤字でも発生) | 年7万円以上 |

私の経験では、税理士費用をケチると結局高くつきます。年間350万円のキャッシュが残ったのも、良い税理士に出会えたからこそ。法人化時の税理士選びは、初期費用以上に重要な投資です。

こんな一人親方は法人化しないほうがいい——3つの判断基準

7回税理士を変更した私が断言しますが、以下に該当する場合は法人化を見送ったほうが賢明です。

- 年間所得が500万円以下

法人化のコスト(社会保険料、税理士費用、法人住民税など)でメリットが相殺されてしまう - 事務作業を極端に嫌う場合

法人の経理は個人事業より格段に複雑で、帳簿管理や税務申告の負担が増える - 事業を縮小・廃業する予定がある場合

法人の解散にもコストと手続きがかかるため、縮小フェーズでの法人化は非合理的

インボイス対応のためだけに法人化するのはお勧めしません。個人事業主のまま課税事業者になり、2割特例や簡易課税を活用するだけで対応できるケースも多いです。

一人親方の法人化で手残りが増える具体的シミュレーション

「結局いくら得するの?」——これが最も知りたいポイントですよね。感覚ではなく、数字で見ていきましょう。

【売上700万円のケース】個人事業主 vs 法人の手残り比較

年間売上700万円(経費100万円)の一人親方を想定したシミュレーションです。

| 項目 | 個人事業主(課税事業者) | 法人化(役員報酬500万円) |

|---|---|---|

| 所得税・住民税 | 約80万円 | 約35万円(個人)+法人税約10万円 |

| 消費税(2割特例) | 約14万円 | 約14万円 |

| 社会保険料 | 国保+国民年金 約60万円 | 厚生年金+健保 約108万円 |

| 税理士費用 | 0〜10万円 | 約30万円 |

| 法人住民税均等割 | なし | 約7万円 |

| 合計負担 | 約154〜164万円 | 約204万円 |

売上700万円のケースでは、社会保険料の増加により法人化のメリットは限定的です。ただし、2割特例終了後に簡易課税へ移行する段階では、法人化による給与所得控除のメリットが効いてくるため、中長期的な視点での判断が必要です。

【売上1,000万円のケース】法人化で年間○○万円の差がつく理由

売上1,000万円(経費150万円)になると、法人化の効果が明確に表れます。

| 項目 | 個人事業主 | 法人化(役員報酬650万円) |

|---|---|---|

| 所得税・住民税 | 約140万円 | 約55万円(個人)+法人税約15万円 |

| 事業税 | 約20万円 | なし(法人事業税は別計算) |

| 消費税 | 約20万円(簡易課税) | 約20万円 |

| 社会保険料 | 国保+国民年金 約80万円 | 厚生年金+健保 約140万円 |

| 税理士費用 | 0〜10万円 | 約35万円 |

| 法人住民税均等割 | なし | 約7万円 |

| 合計負担 | 約260〜270万円 | 約272万円 |

一見同程度に見えますが、法人化では経費の幅の拡大(社宅・退職金積立など)や、家族への所得分散を組み合わせることで、さらに数十万円の差を生み出せます。

実際には、役員報酬の設定を最適化し、各種控除をフル活用することで、年間50万円以上の手残り改善も十分に可能です。このあたりの最適化は税理士の力量に大きく左右されます。

重要:上記はあくまで概算です。実際の税額は個人の状況(扶養家族、各種控除、経費の内訳など)により大きく変わります。必ず税理士にシミュレーションを依頼してください。

一人親方が法人化する具体的な手順と失敗しないポイント

ここまで読んで「法人化を検討してみよう」と思った方へ、具体的な手順を解説します。

株式会社 vs 合同会社——一人親方にはどちらが最適か

法人を設立する際、株式会社と合同会社のどちらにするかは重要な選択です。

| 比較項目 | 株式会社 | 合同会社 |

|---|---|---|

| 設立費用 | 約20〜25万円 | 約6〜10万円 |

| 社会的信用度 | 高い | やや低い |

| 意思決定 | 株主総会が必要 | 迅速に可能 |

| 決算公告 | 必要 | 不要 |

| 将来の拡大性 | 出資を募りやすい | 制限あり |

一人親方の場合、元請けとの取引関係を考慮すると株式会社のほうが信用面で有利なケースがあります。一方、コストを抑えたい場合は合同会社で十分です。

法人設立から営業開始までの7ステップ

法人化の手続きは、以下の7ステップで進みます。

- 定款の作成(1〜2日)

会社の基本ルールを定めた書類を作成 - 公証人による認証(1日)

株式会社の場合、公証役場で定款の認証を受ける(合同会社は不要) - 法務局での設立登記(1〜2週間)

登記申請書を提出。登記完了まで時間がかかる - 税務署への届出(登記後速やかに)

法人設立届出書、青色申告の承認申請書、インボイス登録申請などを提出 - 社会保険の加入手続き(登記後5日以内)

年金事務所で健康保険・厚生年金の手続き - 銀行口座の開設(1〜3週間)

法人名義の銀行口座を開設 - 建設業許可の引継ぎ手続き(数ヶ月)

法人として新たに建設業許可を申請

私の経験では、特にステップ3(設立登記)とステップ7(建設業許可の引継ぎ)に時間がかかります。建設業許可は個人から法人へ自動的には引き継がれないため、法人で新規に申請する必要があります。個人の許可を維持したまま法人で新規申請し、法人の許可が下りた段階で個人の許可を廃業届出することで、空白期間を最小化できます。

法人化で後悔しないための税理士の選び方

7回税理士を変更した私だから断言しますが、法人化時の税理士選びは経営の成否を分けます。

良い税理士を見極めるチェックポイントは以下の3つです。

- 節税提案ができる:単なる記帳代行ではなく、役員報酬の最適化や経費戦略を提案してくれるか

- 月次決算を丁寧にしてくれる:毎月の数字を正確に把握できるサポート体制があるか

- レスポンスが早い:質問や相談にすぐ対応してくれるか

安さだけで税理士を選ぶのは絶対にやめてください。私は2回目の税理士のミスで役員貸付金が1,500万円に膨れ上がり、未だに毎月30万円以上を返済し続けています。この失敗がなければ、もっと早くキャッシュフローを改善できていたはずです。

よくある質問(FAQ)

Q: インボイス制度で一人親方の手取りは具体的にどのくらい減りますか?

課税事業者になった場合、2割特例を使えば売上にかかる消費税の2割を納付します。たとえば年間売上700万円(税込770万円)の場合、納付する消費税は約14万円です。免税事業者のままだと、経過措置終了後は元請けから消費税相当額を値引きされるリスクがあり、最大で約70万円の減収可能性があります。

Q: 一人親方が法人化する売上(年収)の目安はいくらですか?

一般的には年間所得(売上から経費を引いた金額)が800万円を超えると、法人税率が所得税の累進課税より有利になるため、法人化のメリットが出始めます。ただし、社会保険料の増加やランニングコスト(税理士費用、法人住民税均等割7万円等)も考慮する必要があります。必ず税理士にシミュレーションしてもらうことをお勧めします。

Q: 法人化するとインボイス制度の2割特例は使えなくなりますか?

いいえ、法人として新たにインボイス発行事業者に登録すれば、法人でも2割特例を利用できます。法人の基準期間(前々事業年度)に課税売上高がなければ要件を満たすため、個人事業で2割特例が終了しても、法人成りすることで再び活用できる可能性があります。適用期間は2026年9月30日までの日が属する事業年度までです。

Q: 一人親方が法人化すると社会保険料はどのくらい増えますか?

法人化すると厚生年金・健康保険への加入が義務となります。役員報酬月30万円の場合、社会保険料は会社負担分・本人負担分の合計で月9万円前後、年間約108万円の負担増です。ただし、建設国保に加入中の一人親方は法人成り後も継続できるケースがあります。また、厚生年金加入により将来の年金受給額が増えるメリットもあります。

Q: 一人親方の法人化に必要な費用はいくらですか?

株式会社の場合は約20〜25万円(定款認証手数料、登録免許税15万円等)、合同会社なら約6〜10万円です。加えて、税理士顧問料が月1〜3万円、決算申告料が年10〜20万円かかります。法人住民税の均等割は赤字でも年7万円以上が発生します。

Q: 法人化せずにインボイス制度に対応する方法はありますか?

はい、個人事業主のまま適格請求書発行事業者に登録し、2割特例や簡易課税制度を活用する方法があります。建設業は簡易課税の第3種(みなし仕入率70%)に分類されるため、簡易課税でも一定の負担軽減が可能です。法人化は節税・信用力向上・事業拡大など明確なメリットがある場合に検討すべきです。

Q: 法人化した場合、建設業許可はどうなりますか?

個人事業主として取得している建設業許可は、法人にそのまま引き継ぐことはできません。法人として新たに建設業許可を申請する必要があります。ただし、個人事業の許可を維持したまま法人で新規申請し、法人の許可が下りた段階で個人の許可を廃業届出するという方法で、空白期間を最小化できます。手続きに時間がかかるため、早めの準備が重要です。

まとめ

インボイス制度で手取りが減った一人親方にとって、法人化は「抜け道」ではなく「正攻法の経営戦略」です。

役員報酬の給与所得控除、法人税のフラット税率、2割特例の法人成りリセット——これらを組み合わせることで、個人事業主のままより手残りを増やせる可能性があります。

ただし、すべての一人親方に法人化が最適とは限りません。大切なのは、自分の売上規模に合ったシミュレーションを行い、信頼できる税理士と一緒に判断することです。

7回の税理士変更で学んだ私の最大の教訓は、「税理士選びは経営の成否を分ける」ということ。

私の座右の銘は「変化を恐れるな、現状維持こそがリスク」です。インボイス制度という大きな変化の中で、何もしないことこそが最大のリスクではないでしょうか。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。