「税理士なんて誰でも同じだと思っていた…」

そんな安易な考えが、後に1,500万円もの役員貸付金問題を引き起こすとは夢にも思いませんでした。

こんにちは、7回の税理士変更を経て、現在は税理士紹介サービス「税理士ベスト」の事業部長を務める佐藤健一です。

起業を考えるとき、多くの人が「個人事業主か、法人か」で悩みます。

しかし、この選択は税金の損得勘定だけで決めるべきではありません。

実は、どんな税理士をパートナーに選ぶかが、この決断の成否を大きく左右するのです。

この記事では、私の痛い失敗談と成功体験をもとに、あなたが本当に選ぶべき道はどちらなのか、キャッシュフローという経営の生命線から徹底的に解説します。

【この記事の結論】個人事業主 vs 法人 結局どっち?

| 比較の視点 | 結論 | ポイント |

|---|---|---|

| 税金・お金 | 利益800万円超なら「法人」が有利な可能性 | 法人化で役員報酬や社宅を経費にでき、節税の幅が広がる。ただし、社会保険料の負担増も考慮が必要。 |

| 信用・事業拡大 | 「法人」が圧倒的に有利 | BtoB取引や銀行融資、人材採用において、「法人」というだけで社会的信用度が格段に高まる。 |

| 手続き・リスク | 手軽さなら「個人事業主」、リスク管理なら「法人」 | 開業・廃業の手軽さは個人事業主。ただし、事業の負債は全財産で責任を負う。法人は有限責任だが、設立・維持に手間とコストがかかる。 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

なぜ「個人事業主 vs 法人」の選択が重要なのか?私の失敗談

起業形態の選択は、単なる手続きの違いではありません。

事業の成長スピード、手元に残るお金、そして万が一の時のリスクまで、経営のあらゆる側面に影響を及ぼす重要な経営判断です。

そして、その判断を誤ると、取り返しのつかない事態を招くこともあります。

私が招いた「役員貸付金1,500万円」という悪夢

正直に告白します。

私は過去、税理士選びで大失敗をしました。

会社が成長し、個人事業主から法人化した直後のことです。

「レスポンスが早いから」という理由だけで選んだ若手の税理士に経理を任せた結果、とんでもない事態が発覚しました。

社長の通帳から支払った経費を「社長個人への貸付金」として誤って処理され続け、気づいた時にはなんと1,500万円もの「役員貸付金」が発生していたのです。

もちろん、社長は会社から1円も借りていません。

しかし、税務上は「社長が会社から1,500万円を借りている」状態。

これは銀行融資の審査で致命的なマイナス評価となり、会社は一気に信用不安に陥りました。

この悪夢は、単に「事業形態を法人にした」から起きたのではありません。

「法人という複雑な乗り物を、未熟な運転手(税理士)に任せてしまった」から起きたのです。

この経験から、私は「事業形態の選択」と「税理士選び」は絶対に切り離して考えてはいけないと痛感しました。

「とりあえず法人化」が危険な理由

世の中には「儲かってきたら法人化」という風潮がありますが、これも非常に危険です。

信頼できる税理士のサポートなしに安易に法人化すると、次のような罠にはまります。

- 急増する社会保険料

法人は社長1人でも社会保険への加入が義務。この負担はキャッシュフローを大きく圧迫します。 - 複雑怪奇な経理処理

個人事業主の比ではない複雑な会計ルール。素人判断は、かつての私のような大問題を引き起こします。 - お金の自由がなくなる

会社のお金と個人のお金は完全に別物。自由にお金を引き出すことはできません。

自分の失敗から得た教訓は、「誰と(どの税理士と)やるか」を決めずに、事業形態だけを決めることのリスクは計り知れないということです。

この記事であなたが得られること

この記事では、単なる個人事業主と法人の制度比較に留まりません。

私の14年間の経営経験と7回の税理士変更で得た知見を基に、以下のことをお伝えします。

- キャッシュフローベースでのリアルな損得勘定

- あなたの事業フェーズに合った最適な選択肢

- その選択を成功させるための「良い税理士」の見極め方

私の1,500万円の失敗を、あなたの成功の糧にしてください。

【比較表】一目でわかる!個人事業主と法人の違い

まずは全体像を掴むために、個人事業主と法人の主な違いを表にまとめました。

各項目の詳細については、後の章で私の実体験を交えながら詳しく解説していきます。

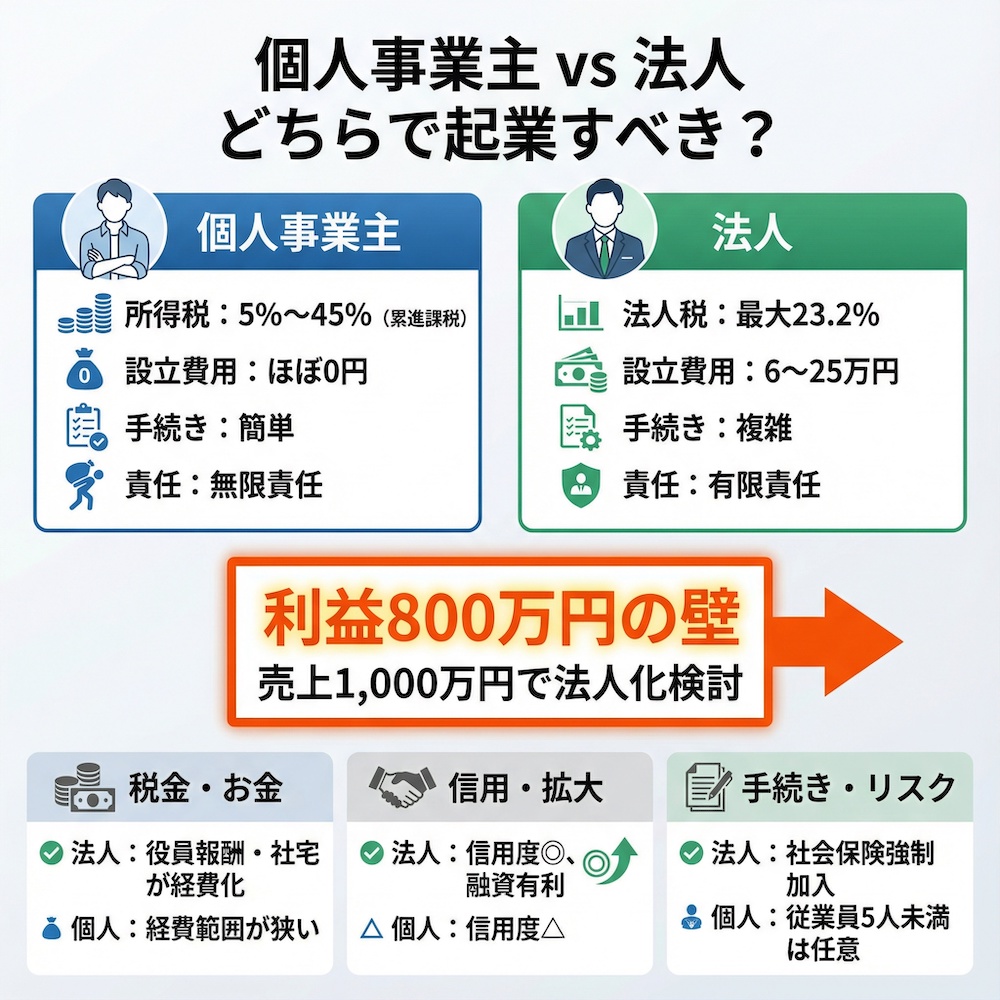

| 比較項目 | 個人事業主 | 法人(株式会社・合同会社) |

|---|---|---|

| 税金 | 所得税(累進課税:5%~45%) | 法人税(最大約23.2%) |

| 社会的信用 | △ (法人に劣る) | ◎ (高い) |

| 設立費用 | ほぼ0円(開業届提出のみ) | 約6万円~25万円 |

| 経費の範囲 | 狭い | 広い(役員報酬、社宅など) |

| 社会保険 | 従業員5人未満は任意 | 社長1人でも強制加入 |

| 責任の範囲 | 無限責任 | 有限責任 |

| 事務負担 | 比較的簡単 | 複雑(税理士がほぼ必須) |

比較1:税金・お金編「結局どっちがキャッシュが残るのか?」

起業形態を考える上で、最も気になるのが「税金」でしょう。

「どっちが得か?」という問いの答えは、あなたの利益額によって変わります。

しかし、単純な税率比較だけでは本質を見誤ります。

重要なのは「いかにキャッシュを手元に残せるか」という視点です。

所得税 vs 法人税:利益「800万円」の壁は本当か?

よく「利益が800万円を超えたら法人化を検討すべき」と言われます。

これは、個人事業主に課される「所得税」と、法人に課される「法人税」の税率構造の違いが根拠です。

- 所得税(個人事業主)

利益が上がれば上がるほど税率も高くなる「累進課税」。最高税率は45%に達します。 - 法人税(法人)

利益額にかかわらず税率はほぼ一定(最大でも約23.2%)。

利益が低い段階では所得税の方が税率が低いですが、利益が増えていくとどこかの時点で税率が逆転します。

その損益分岐点が、おおよそ課税所得800万円~900万円あたりなのです。

佐藤のホンネ

ただし、これはあくまで机上の計算です。後述する「経費にできる範囲」や「社会保険料負担」を考慮すると、キャッシュフローの損益分岐点は大きく変わります。数字だけを鵜呑みにせず、総合的に判断することが重要です。

経費にできる範囲が全く違う!節税効果を最大化するポイント

法人化の最大の金銭的メリットは、経費として認められる範囲が格段に広がることです。

役員報酬

自分自身への給与を経費にできます。これにより、会社の利益を圧縮しつつ、個人としては給与所得控除という税制優遇を受けられます。

社宅

自宅を法人が借り上げ、役員社宅とすることで家賃の一部を経費にできます。

生命保険

法人契約の生命保険料は、一定の条件下で経費として計上可能です。

退職金

将来、自分自身に退職金を支払うことができ、これも経費になります。退職金は税制上非常に優遇されています。

私が7人目の税理士に変更して年間350万円のキャッシュが残るようになったのは、まさにこの経費の考え方を最適化し、法人ならではの節税策をフル活用できるようになったからです。

以前の税理士は、これらの提案を全くしてくれませんでした。

消費税:「売上1,000万円」を超えたら法人化を考えるべき理由

もう一つの重要な節目が「売上1,000万円」です。

個人事業主は、2年前の課税売上高が1,000万円を超えると、消費税の納税義務が発生します(課税事業者)。

ここで法人化(法人成り)という選択肢が出てきます。

資本金1,000万円未満で法人を設立すれば、原則として設立から最大2年間は消費税の納税が免除される可能性があります。

これは、法人と個人事業主は別人格として扱われるためです。

ただし、2023年10月から始まったインボイス制度には注意が必要です。

取引先からインボイス(適格請求書)の発行を求められる場合、免税事業者でいることが難しくなるケースもあります。

この判断は非常に専門的になるため、必ず税理士に相談してください。

赤字でも発生する法人住民税(均等割)の罠

法人のデメリットとして忘れてはならないのが、赤字でも納税義務がある税金です。

それが「法人住民税の均等割」です。

これは、法人がその地域に存在し、行政サービスを受けていることに対する「会費」のようなもので、利益の有無にかかわらず発生します。

金額は自治体や資本金の額によって異なりますが、最低でも年間約7万円はかかります。

創業期で売上が不安定な時期には、この固定コストがじわじわとキャッシュフローを圧迫します。

「とりあえず法人」が危険な理由の一つです。

比較2:信用・事業拡大編「ビジネスの成長速度が変わる」

お金の話も重要ですが、事業を成長させていく上では「信用」が不可欠です。

そして、個人事業主と法人では、この社会的な信用度に大きな差があります。

なぜ法人は社会的信用が高いのか?

法人は、設立時に法務局へ登記申請が必要です。

会社名、所在地、代表者、資本金といった情報が公に開示され、誰でも閲覧できます。

この「情報の透明性」と「会社法に則った運営」が、社会的な信用の基盤となります。

実際に、企業によっては「法人でなければ取引しない」という与信基準を設けているケースも少なくありません。

特にBtoB(企業間取引)がメインの事業であれば、法人格を持っていることがビジネスチャンスを広げる上で有利に働きます。

融資(資金調達)で有利なのは圧倒的に法人

事業を拡大するには、どこかのタイミングで資金調達が必要になります。

金融機関からの融資審査において、法人は個人事業主よりも有利な立場にあります。

理由は明確で、法人は会計処理が厳格であり、提出される決算書の信頼性が高いと判断されるからです。

個人事業主の確定申告書は、生活費と事業費の境界が曖昧になりがちですが、法人の決算書は税理士が関与し、客観的な数字として評価されやすいのです。

佐藤の成功体験

当社も、信頼できる税理士に変更してから決算書の質が劇的に向上し、銀行からの評価が大きく変わりました。融資の相談が非常にスムーズに進むようになり、事業拡大のスピードが加速したことを今でも覚えています。良い税理士は、資金調達における強力な味方にもなってくれるのです。

人材採用における「法人」というブランド力

事業の成長は「人」がすべてです。

優秀な人材を採用する上でも、「法人」であることは大きなアドバンテージになります。

求職者の視点から見ると、「個人商店」よりも社会保険が完備された「株式会社」の方が、安定的で将来性があると感じるのは自然なことです。

特に、キャリアを考える優秀な人材ほど、福利厚生や組織としての安定性を重視します。

法人化は、未来の仲間に対する「安心して働ける環境を用意しています」という無言のメッセージでもあるのです。

比較3:手続き・リスク管理編「辞めるときのことも考えておく」

事業を「始める」ことだけでなく、「続ける」そして万が一「辞める」ときのことも考えておくのが経営者です。

手続きの手間や、背負うリスクの大きさも、個人と法人では大きく異なります。

設立の手間と費用:手軽さの個人事業主、煩雑な法人

手続きの手軽さでは、個人事業主に軍配が上がります。

- 個人事業主

税務署に「開業届」を1枚提出するだけ。費用はかかりません。 - 法人

定款の作成・認証、法務局への登記申請など、複雑な手続きが必要です。費用も、合同会社で約6万円~、株式会社では約18万円~かかります。

「まずは小さく、スピーディーに事業を始めたい」という場合は、個人事業主からスタートするのが合理的な選択と言えるでしょう。

社会保険の加入義務:見落としがちな最大のコスト

これは法人化における最大の注意点です。

法人は、たとえ社長1人だけの会社であっても、社会保険(健康保険・厚生年金)への加入が法律で義務付けられています。

保険料は会社と個人で折半して負担しますが、この会社負担分がキャッシュフローに大きなインパクトを与えます。

役員報酬の額にもよりますが、年間で数十万円から数百万円の負担増になることも珍しくありません。

一方、個人事業主は従業員が5人未満であれば社会保険への加入は任意です。

このコスト差を正確にシミュレーションせずに法人化すると、後で「こんなはずではなかった」と後悔することになります。

責任の範囲:「無限責任」と「有限責任」の決定的な違い

万が一、事業が失敗し、多額の負債を抱えてしまった場合、その責任の範囲が全く異なります。

- 個人事業主(無限責任)

事業上の負債は、個人の負債とみなされます。つまり、事業で抱えた借金を返済するために、個人の全財産(自宅や預貯金など)を投げ打ってでも返済する義務を負います。 - 法人(有限責任)

責任の範囲は、自分が出資した金額の範囲内に限定されます。 会社の借金を、社長個人が全財産で返済する必要はありません。

ただし、注意点があります。

中小企業が銀行から融資を受ける際、多くの場合で経営者個人の連帯保証を求められます。

この場合、事実上は無限責任に近い状態になるため、「有限責任だから安心」と過信は禁物です。

廃業の手続きも法人は大変

事業を辞めるときのことも考えておきましょう。

個人事業主が廃業届一枚で済むのに対し、法人の解散・清算手続きは非常に複雑で、時間も費用もかかります。

官報への公告や、株主総会での決議、そして清算登記など、専門家(司法書士や税理士)のサポートなしに進めるのは困難です。

「始めること」よりも「終わること」の方が大変なのが法人です。

その覚悟も、法人化を検討する上では必要になります。

【結論】あなたはどっち?佐藤健一が示すタイプ別診断

ここまで様々な比較をしてきましたが、結局あなたはどちらを選ぶべきなのでしょうか。

私の経験から、タイプ別の診断と法人化のベストタイミングについてお話しします。

まずは「個人事業主」から始めるべき人

- スモールスタートでリスクを抑えたい人

まずは副業から、あるいは初期投資をかけずに事業を始めたい方。 - 利益がまだ少ない、または不安定な人

年間の利益が500万円に満たない段階では、税金や社会保険の負担を考えると個人事業主の方が有利なケースが多いです。 - 事務手続きをシンプルにしたい人

本業に集中したい、経理などのバックオフィス業務に時間をかけたくない方。

「法人化」を積極的に検討すべき人

- 年間利益が800万円を超えそうな人

税率の逆転が起こり、節税メリットが大きくなる可能性が高いです。 - BtoB取引が中心で、社会的信用が重要な人

大手企業との取引や、高額な契約を目指す方。 - 大きな融資を受けて事業を拡大したい人

設備投資や人材採用のために、まとまった資金調達を計画している方。 - 優秀な人材を採用したい人

組織として成長し、従業員と共に事業を大きくしていきたい方。

私の経験から断言できる「法人化のベストタイミング」

「売上1,000万円」や「利益800万円」といった数字は、あくまで一般的な目安に過ぎません。

私が7回の税理士変更と1,500万円の失敗を経てたどり着いた結論。

それは、真のベストタイミングは「心から信頼できる税理士が見つかったとき」だということです。

法人化は、事業を次のステージに進めるための強力なエンジンです。

しかし、そのエンジンを最大限に活かすには、優秀なナビゲーター(税理士)が不可欠です。

パートナーなしでの法人化は、かつての私のように、道に迷い、大きな事故を起こしかねません。

まずはあなたの事業の羅針盤となってくれる税理士を探すこと。それが、失敗しない法人化への一番の近道です。

よくある質問(FAQ)

最後に、起業形態の選択に関してよくいただく質問にお答えします。

Q: マイクロ法人という選択肢はどうですか?

A: マイクロ法人とは、社長1人だけの小規模な法人を設立し、主に社会保険料の最適化を図る手法です。 個人事業主としての所得が高い方にとっては有効な節税スキームの一つですが、設立・維持コストがかかるため、個人事業の所得とのバランスを慎重に検討する必要があります。必ず税理士などの専門家に相談し、ご自身の状況に合わせたシミュレーションを行うことを強くお勧めします。

Q: 合同会社と株式会社はどちらを選ぶべきですか?

A: 設立費用の安さ(株式会社の半分以下)や意思決定の速さを重視するなら合同会社、社会的信用や将来的な資金調達(外部からの出資)のしやすさを重視するなら株式会社が向いています。 事業の将来像に合わせて選択することが重要です。これも税理士と相談すべき重要なポイントの一つです。

Q: 法人化すると、稼いだお金は自由に使えなくなるのですか?

A: はい、その通りです。個人事業主は事業の利益をそのまま個人のものとして使えますが、法人の場合、会社のお金と個人のお金は明確に区別されます。自分にお金を移すには「役員報酬」という形になり、一度決めた額は原則として1年間変更できません。この不自由さが、結果的に公私混同を防ぎ、私の役員貸付金問題のようなトラブルを未然に防ぐ側面もあります。

Q: 途中で個人事業主から法人に変更(法人成り)はできますか?

A: はい、可能です。 多くの経営者が、事業の成長に合わせて個人事業主から法人へ移行(法人成り)します。ただし、資産の引き継ぎや許認可の再取得、消費税の取り扱いなど、専門的な知識が必要になる手続きが多いため、法人成りを検討する際は、必ず税理士に相談してください。

Q: 良い税理士はどうやって見つければいいですか?

A: 私が7回も変更して学んだのは、料金の安さや事務所の規模だけで選んではいけないということです。自社の業界に詳しく、経営者の視点でキャッシュフロー改善まで提案してくれるパートナーを探すべきです。複数の税理士と面談し、質問への回答の的確さや、コミュニケーションの相性を見極めることが何よりも重要です。

まとめ

これから起業するあなたにとって、「個人事業主か、法人か」という選択は、事業の未来を左右する最初の大きな決断です。

税金、信用、手続きなど、多くの比較ポイントがありますが、私の14年間の経験と7回の税理士変更から断言できるのは、「誰と始めるか」が最も重要だということです。

特に法人化は、信頼できる税理士というパートナーがいて初めて、そのメリットを最大限に活かせます。

私の1,500万円の失敗を、あなたの成功の糧にしてください。

まずはあなたの事業のビジョンを明確にし、それを共に実現してくれる税理士を探すことから始めてみてはいかがでしょうか。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。