正直に言うと、私は税理士選びで大きな失敗をしました。

株式会社ウェブブランディングの創業メンバーとして参画して14年。その間に7回も税理士を変更し、数々の痛い目に遭ってきました。

資金調達、特に銀行融資は、会社の成長を左右する生命線です。そして、その成否を握るのが、あなたの隣にいる税理士だとしたら…?

この記事では、7回の税理士変更という私の壮絶な失敗と、現在の税理士と出会って年間350万円のキャッシュ改善とスムーズな銀行融資を実現した成功体験のすべてを、包み隠さずお話しします。

この記事を読めば、融資成功の確率を格段に上げる「本当に頼れる税理士」の見つけ方から、事業計画書の作成、銀行面談への同行まで、あなたが知りたいことのすべてが分かります。

【この記事の結論】税理士に銀行融資の相談をするメリット

| 項目 | 内容 |

|---|---|

| 税理士に相談するメリット | 融資審査に不可欠な「事業計画書」の作成をサポートしてもらえ、審査通過の可能性が高まる。 |

| 相談に適した税理士 | 「融資支援の実績」が豊富で、銀行との良好な関係を築いている税理士が最適。 |

| 費用相場 | 相談料は顧問契約に含まれることが多い。融資成功時の成功報酬は融資額の2%~5%が目安。 |

| 注意点 | 税理士によって融資支援の得意・不得意があるため、依頼前に実績を確認することが重要。 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

なぜ銀行融資に税理士のサポートが必要なのか?【7回税理士を変えた私の結論】

「税理士なんて、決算と申告だけやってくれればいい」

かつての私も、本気でそう思っていました。しかし、それは大きな間違いです。特に銀行融資においては、税理士の力量が会社の未来を決めると言っても過言ではありません。

そもそも銀行は決算書のどこを見ているのか?

銀行が融資審査で決算書を見るとき、彼らが知りたいのは突き詰めれば「この会社に貸した金は、ちゃんと返ってくるのか?」という一点です。その判断のために、主に3つのポイントを見ています。

| 銀行が見る3つの視点 | 具体的な財務指標(例) | 銀行のホンネ |

|---|---|---|

| 1. 安全性 | 自己資本比率 | 「会社の体力はどれくらいある?多少赤字になっても耐えられるか?」 |

| 2. 収益性 | 営業利益 | 「本業でしっかり稼ぐ力はあるか?一過性の利益ではないか?」 |

| 3. 返済能力 | 債務償還年数 | 「今の借金を、何年で返せる計算になる?無理な借り入れをしていないか?」 |

特に「自己資本比率」と「債務償還年数」は、多くの金融機関が重視する指標です。

- 自己資本比率:会社の総資本のうち、返済不要の自己資本がどれくらいあるかを示す指標。会社の体力を表し、一般的に30%以上あると健全と評価されます。

- 債務償還年数:借入金を何年で返済できるかを示す指標。利益と減価償却費で計算され、一般的に10年以内が理想とされています。

これらの数字は、ただ正直に作れば良いというものではありません。税理士の知識と経験によって、その「見え方」は全く変わってくるのです。

「良い決算書」が融資の成否を分ける

私が現在の7人目の税理士に変更して最も驚いたのが、決算書の質の劇的な向上でした。彼は、私たちの事業内容を深く理解した上で、会計ルールに則った適切な処理を徹底してくれました。

その結果、以前の税理士では見過ごされていた資産計上や経費の最適化が行われ、自己資本比率が改善し、結果的に年間で約350万円ものキャッシュが会社に残るようになったのです。

これは脱税や粉飾決算といった違法な話では全くありません。税理士の腕次第で、同じ経営実態でも、銀行からの評価が全く異なる「良い決算書」を作成できるという紛れもない事実です。良い決算書は、融資の金利交渉を有利に進め、会社の信用力を高める何よりの武器になります。

税理士は「銀行の言語」を話せる通訳者

経営者であるあなたは、自社の事業の魅力や将来性を、情熱を持って語ることができるでしょう。しかし、その「想い」は、そのままでは銀行には届きません。

銀行が理解できるのは、「数字」という言語だけです。

融資に強い税理士は、あなたの事業への想いや計画を、銀行が評価する「数字の言語」に翻訳してくれる、いわば優秀な通訳者です。彼らは、あなたの会社の強みを財務指標で示し、将来の成長性をキャッシュフロー計画で具体的に語ってくれます。

税理士は単なる経理代行業者ではありません。会社の資金調達を成功に導き、経営を共に考える「パートナー」なのです。

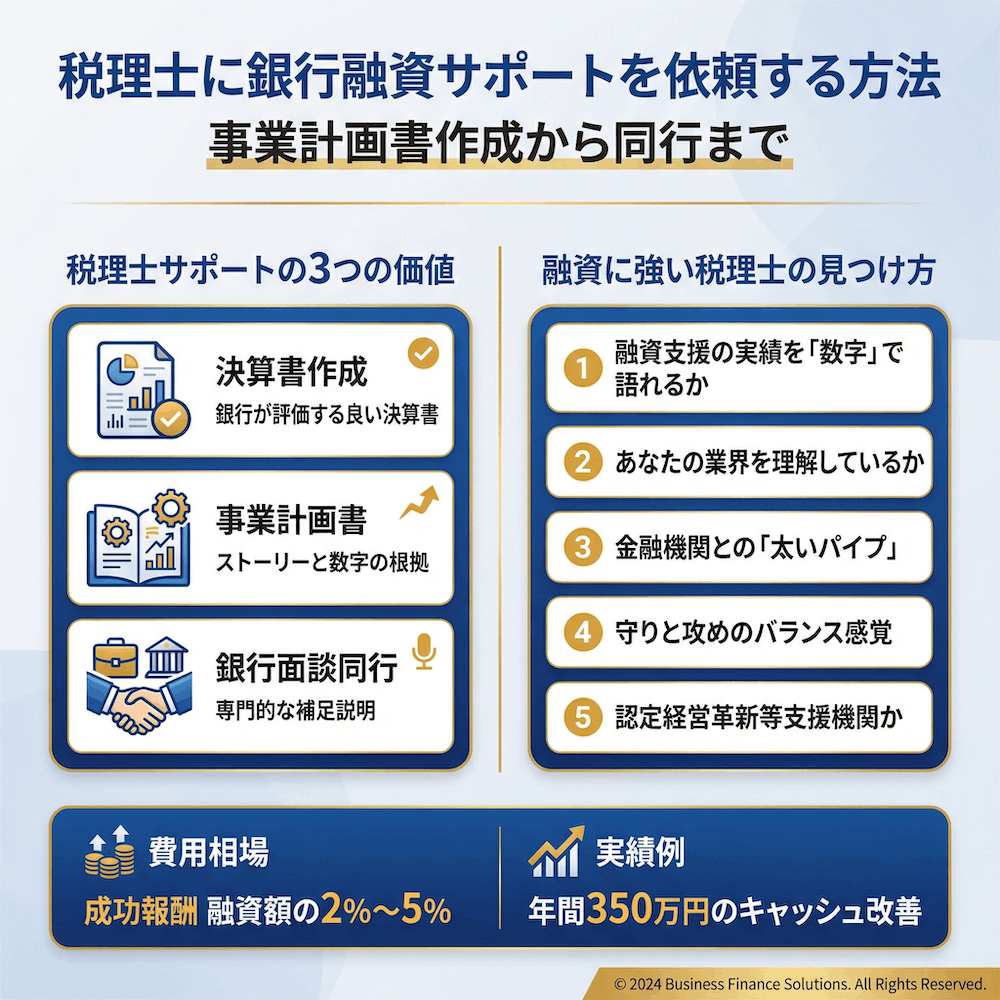

【融資の第一関門】事業計画書作成、税理士はここまでやってくれる

銀行融資の申し込みで、避けては通れないのが「事業計画書」です。これは、あなたの会社の未来を描く設計図であり、融資担当者が最も時間をかけて読み込む資料の一つです。

「丸投げ」は危険!私が経験した事業計画書の落とし穴

以前、私は事業計画書の作成を「融資に強い」と謳う専門家に丸投げしてしまったことがあります。出来上がった計画書は、確かに見栄えは立派でした。しかし、いざ銀行との面談に臨んだとき、担当者から計画の詳細について突っ込んだ質問をされ、私は言葉に詰まってしまいました。

「この市場規模のデータは、どこから引用したものですか?」

「この売上予測の根拠を、もう少し具体的に説明してください」

自分で考え抜いた計画ではなかったため、説得力のある回答ができなかったのです。この経験から学んだのは、事業計画書は絶対に丸投げしてはいけないということ。あくまで主体は経営者であるあなた自身であり、税理士にはその計画を磨き上げてもらう「共同作業」として進めるべきです。

融資担当者が納得する「ストーリー」と「数字の根拠」

融資担当者は、事業計画書を通じて「この会社に投資して大丈夫か?」を冷静に判断します。 そのために彼らが見ているのは、大きく分けて2つです。

1. 説得力のあるストーリー

なぜこの事業をやるのか(創業の動機)、自社の強みは何か、市場でどう戦っていくのか、という一貫した物語。

2. 客観的な数字の根拠

そのストーリーを裏付ける、市場データ、売上や利益の予測、資金計画など、具体的で現実的な数値。

融資に強い税理士は、この2つを高いレベルで両立させるプロです。あなたの事業の魅力を引き出し、それを客観的なデータで補強し、融資担当者が「なるほど、これなら成功しそうだ」と納得できる計画書に仕上げてくれます。

私が頼んで良かった!税理士による事業計画書ブラッシュアップ事例

現在の税理士に融資の相談をした際、私が作成した事業計画書のドラフトを見せました。彼はまず、私の事業内容やビジョンを2時間以上かけてヒアリングしてくれました。その上で、彼が指摘してくれた改善点は、まさに目から鱗でした。

【Before】

- 課題: 強みとして「技術力の高さ」を漠然とアピールしていた。

- 売上計画: 「前年比120%成長」という希望的観測に基づいていた。

- 資金使途: 「運転資金」としか書かれておらず、具体性に欠けていた。

【After(税理士による改善)】

- 強みの再定義: 競合他社と比較した際の「具体的な優位性」をデータで示し、特許技術についても言及。

- 売上計画の再構築: 既存顧客からのリピート率や新規顧客獲得の具体的なアクションプランに基づき、保守的なシナリオと楽観的なシナリオの2パターンを提示。

- 資金使途の明確化: 運転資金の内訳(仕入、人件費、外注費など)を詳細に記載し、「なぜ今この資金が必要なのか」を論理的に説明。

このブラッシュアップされた事業計画書を提出したところ、銀行担当者からは「非常に具体的で、事業への理解度の高さが伝わってきました」と高い評価を受け、希望額満額の融資を受けることができました。

【賛否両論】銀行面談への税理士同行は本当に有効か?

事業計画書が通り、いよいよ銀行との面談へ。このとき、「税理士に同行してもらうべきか?」と悩む経営者は少なくありません。これには様々な意見がありますが、私の7回の経験から導き出した結論をお話しします。

「社長、ご自身の言葉でお願いします」銀行が本当に見ていること

まず大前提として、銀行が一番話したい相手は、経営者であるあなた自身です。 税理士が隣でどれだけ流暢に財務状況を説明しても、融資担当者はあなたの「目」を見ています。

- この経営者は、自分の事業をどれだけ理解しているか?

- 事業に対する情熱や本気度は本物か?

- 困難な状況に陥ったとき、この人を信頼できるか?

面談は、事業計画書では伝えきれない、あなたの経営者としての資質を判断する場なのです。 税理士が主役になってしまい、あなたが隣で頷いているだけでは、「この社長は人任せなのかな?」と、かえってマイナスの印象を与えかねません。

私が税理士に「同行を依頼して成功したケース」と「あえて依頼しなかったケース」

私の経験上、税理士の同行は「諸刃の剣」です。有効な場面もあれば、逆効果になる場面もあります。

【同行を依頼して成功したケース】

- 目的: 複雑な財務内容や特殊な会計処理について、専門的な補足説明が必要な場合。

- 状況: 過去に赤字決算があったが、その原因が一時的なものであり、現在は収益構造が改善していることを、具体的な数字で説明する必要があった。

- 私の役割: 事業のビジョンや成長戦略を熱意をもって語る。

- 税理士の役割: 私の説明を補足する形で、専門的な財務データや改善計画の妥当性を冷静に解説する。

- 結果: 経営者の「情熱」と税理士の「論理」が組み合わさり、担当者に安心感を与えることができ、融資承認に繋がった。

【あえて依頼しなかったケース】

- 目的: 創業期の融資で、事業への想いや経営者としての覚悟をストレートに伝えたい場合。

- 状況: 日本政策金融公庫との初めての面談。財務データよりも、なぜこの事業を始めたいのか、どんな社会を実現したいのか、というビジョンを伝えることが重要だと判断した。

- 私の役割: 自分の言葉で、事業のすべてを語り尽くす。

- 結果: 拙い部分もあったかもしれないが、事業にかける本気度が伝わり、「この人なら応援したい」と思ってもらえた。

結論として、同行の是非はケースバイケースで判断すべきです。基本は経営者一人で臨むべきですが、専門的な補足説明が明らかにプラスに働くと判断できる場合に限り、サポーターとして同行を依頼するのが良いでしょう。

同行を依頼するなら「リハーサル」が必須

もし税理士に同行を依頼すると決めたなら、事前の徹底した打ち合わせと面談リハーサルが絶対に不可欠です。

- 面談での役割分担を明確にする(社長がメイン、税理士は補佐)。

- 想定される質問と、それに対する回答を準備しておく。

- 税理士が前に出すぎないよう、釘を刺しておく。

当日は、経営者と税理士が「二人三脚」で臨むという意識が重要です。息の合った連携プレーを見せることで、銀行に「この会社は、経営者と専門家がしっかりタッグを組んでいるな」という安心感を与えることができます。

融資に強い税理士の見つけ方【7回の失敗から学んだ5つのチェックリスト】

では、どうすれば「融資に強い」本物のパートナーを見つけられるのか。私が7回の失敗を経てたどり着いた、5つのチェックリストをご紹介します。

1. 融資支援の実績を「数字」で語れるか?

「融資支援が得意です」と言う税理士は多いですが、その言葉を鵜呑みにしてはいけません。本当に実力のある税理士は、実績を具体的な「数字」で語れます。

【確認すべき質問】

- 「直近1年間で、何件の融資を成功させましたか?」

- 「主にどの金融機関(公庫、メガバンク、地銀、信金など)との取引が多いですか?」

- 「成功させた融資の総額や、一件あたりの平均額はどれくらいですか?」

これらの質問に、よどみなく具体的な数字で答えられる税理士は、信頼できる可能性が高いです。ウェブサイトに具体的な事例が掲載されているかも、重要な判断材料になります。

2. あなたの業界を理解しているか?

税理士にも得意・不得意な業界があります。例えば、私たちのようなIT業界と、製造業や飲食業とでは、ビジネスモデルも資金需要も全く異なります。

業界への理解が浅い税理士だと、事業計画書の説得力が弱まったり、業界特有の会計処理を見逃されたりするリスクがあります。

【確認すべきポイント】

- 自社と同じ業界の顧問先がどれくらいいるか?

- 業界特有の商習慣や資金繰りの特徴について、深い知識を持っているか?

面談の際に、業界に関する専門的な質問をいくつか投げかけてみると、その税理士の理解度を測ることができます。

3. 金融機関との「太いパイプ」を持っているか?

融資に強い税理士は、地域の金融機関と良好な関係を築いています。彼らは、どの支店のどの担当者がどんな案件に積極的か、といった内部情報に精通していることも少なくありません。

【パイプの価値】

- 担当者の紹介: 融資に前向きな担当者を紹介してもらえる可能性がある。

- 事前交渉: 申し込み前に、案件の感触を銀行側にヒアリングしてくれることがある。

- 信頼の補完: 「〇〇先生が顧問についているなら安心だ」と、銀行からの信頼が高まる。

私自身、現在の税理士の紹介で繋がった銀行担当者のおかげで、非常にスムーズに融資手続きを進められた経験があります。

4. 「守り」と「攻め」のバランス感覚があるか?

4人目の税理士は、節税提案は非常に積極的でした。しかし、その内容はあまりに「攻め」すぎており、税務調査のリスクを感じるものが多かったのです。

融資において重要なのは、目先の節税で利益を圧縮することではなく、適正な納税を行い、健全な財務体質を銀行に示すことです。もちろん、無駄な税金を払う必要はありません。税務リスクをきちんと説明した上で、安全かつ効果的な節税を提案してくれる。そんな「守り」と「攻め」のバランス感覚を持った税理士を選びましょう。

5. 認定経営革新等支援機関(認定支援機関)か?

これは非常に重要なポイントです。「認定経営革新等支援機関(認定支援機関)」とは、中小企業の経営を支援する専門家として、国から認定を受けた機関のことです。 税理士や金融機関などが認定されています。

- 低金利の融資制度が利用できる: 日本政策金融公庫の「中小企業経営力強化資金」など、通常より有利な条件の融資制度を利用できる場合があります。

- 補助金の申請サポート: ものづくり補助金など、認定支援機関の確認が必要な補助金の申請が可能になります。

- 信用保証協会の保証料が減額される: 認定支援機関の支援を受けることで、保証料が割引される制度があります。

税理士が認定支援機関であることは、国が認めた「お墨付き」の証であり、融資や補助金申請において大きなアドバンテージになります。中小企業庁のウェブサイトで検索できるので、必ず確認しましょう。

よくある質問(FAQ)

融資サポートを税理士に依頼するにあたり、多くの経営者が抱く疑問にお答えします。

Q: 税理士への費用はどれくらいかかりますか?

A: 料金体系は主に2パターンあります。顧問契約の範囲内で対応してくれるケースと、別途「成功報酬」が発生するケースです。成功報酬の相場は、融資実行額の2%〜5%程度が一般的です。

例えば1,000万円の融資に成功した場合、20万円〜50万円の費用がかかる計算になります。

「高いな」と感じるかもしれません。しかし、私が現在の税理士に変えて年間350万円のキャッシュフローが改善したように、優秀な税理士がもたらす価値は、目先の費用をはるかに上回ります。短期的なコストではなく、長期的なリターンを見据えた「投資」と考えるべきです。

Q: 日本政策金融公庫と銀行の融資、どちらに強い税理士が良いですか?

A: 結論から言うと、両方に強いのが理想です。なぜなら、企業のステージによって使い分ける必要があるからです。

- 日本政策金融公庫: 創業期の企業や、民間金融機関では融資が難しい小規模事業者に優しいのが特徴です。無担保・無保証の制度も充実しています。

- 民間金融機関(銀行・信金など): 事業が軌道に乗り、より大きな金額の融資や多様な金融サービスを必要とする段階で、メインバンクとしての付き合いが重要になります。

公庫と銀行では、審査の視点や担当者の考え方も異なります。 両方の特性を熟知し、あなたの会社の状況に合わせて最適な選択肢を提案してくれる税理士が、真に頼れるパートナーです。

Q: 赤字決算でも融資の相談はできますか?

A: はい、可能です。 実際に赤字でも融資を受けられた事例は数多くあります。 ただし、それには絶対的な条件があります。

それは、「なぜ赤字なのか」そして「今後どうやって黒字化するのか」というストーリーを、明確な根拠と共に説明することです。

例えば、「新規事業への先行投資による計画的な赤字」や「取引先の倒産など一時的な要因による赤字」であれば、今後の改善計画を具体的に示すことで、融資を受けられる可能性は十分にあります。 ここで事業計画の質が問われ、まさに税理士の腕の見せ所となります。

Q: 税理士を変更したいのですが、銀行に悪い印象を与えませんか?

A: 全く問題ありません。 私自身、これまでに7回も税理士を変更していますが、それが原因で融資に悪影響が出たことは一度もありません。

むしろ、会社の成長ステージに合わせて、より専門性の高い税理士を求めることは、経営者の積極的な姿勢として評価されることさえあります。銀行が懸念するのは、税理士の変更そのものではなく、決算書の数字に一貫性がなくなることです。新しい税理士に過去の経緯をしっかり引き継いでもらい、銀行への説明責任を果たせば、何も心配する必要はありません。

Q: オンライン面談のみの税理士でも大丈夫ですか?

A: 日常的な記帳代行や税務相談であれば、オンライン完結型の税理士でも問題ないでしょう。しかし、銀行融資のサポートという点においては、私は直接会って話せる税理士を強く推奨します。

事業計画の深い部分を議論したり、銀行面談のリハーサルを行ったりする際には、やはり対面でのコミュニケーションが重要になります。画面越しでは伝わりにくい熱量や細かなニュアンスを共有することが、融資成功の確率を少しでも高めることに繋がると、私は考えています。

まとめ

そうだ、税理士を変えよう。

これは、私が立ち上げた税理士紹介サービス「税理士ベスト」のキャッチコピーです。この言葉には、私の14年間の苦悩と、ようやく理想のパートナーに出会えた喜びが詰まっています。

税理士は、単なる経理代行業者ではありません。会社の未来を共に創り、経営者の孤独に寄り添ってくれる、かけがえのないパートナーです。

銀行融資は、多くの経営者にとって大きなプレッシャーがかかる一大イベントです。しかし、信頼できる税理士が隣にいてくれれば、そのプレッシャーは半減し、成功への確信は倍増します。

7回の失敗と1回の成功を経験した私だからこそ、断言できます。

良い税理士との出会いは、あなたの会社を飛躍させる、一番の近道です。

もしあなたが今、税理士選びや銀行融資で少しでも悩んでいるなら、どうか一人で抱え込まないでください。私の失敗が、あなたの成功への一助となれば、これほど嬉しいことはありません。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。