7回も税理士を変更した私が、こんな話をするのは気が引けるのですが、正直に話します。

私が選んだ税理士のたった一つのミスで、会社の社長は1,500万円もの「架空の借金」を背負い、今も毎月30万円以上を会社に返済し続けています。

税理士は「保険があるから大丈夫」とは決して言いませんでした。

なぜ彼らはミスをしても責任を取らないように見えるのか?

この記事では、多くの税理士が語りたがらない「税理士賠償保険」の不都合な真実と、私たち経営者が自分の身を守るために知っておくべき全てを、私の痛い経験に基づいてお話しします。

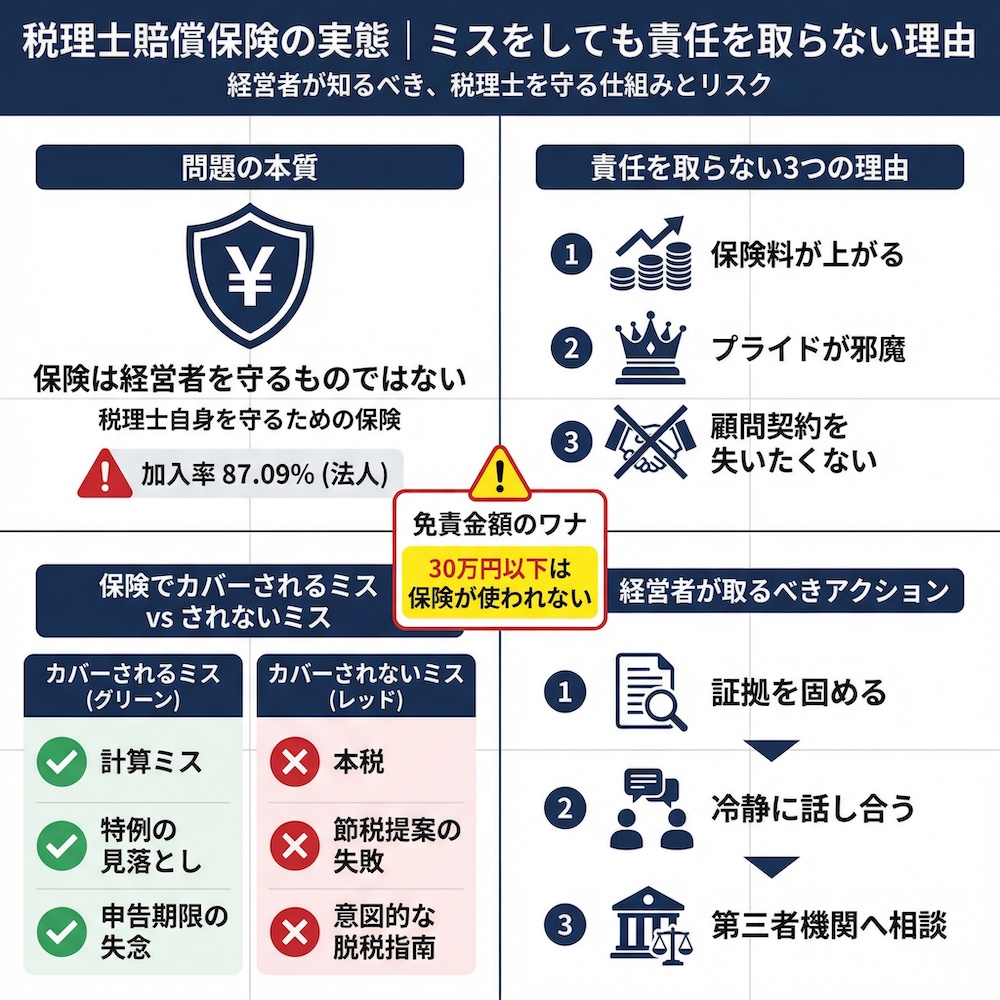

【この記事の結論】税理士賠償保険は「税理士を守るため」の保険です

| 項目 | 結論 |

|---|---|

| 保険の目的 | 経営者ではなく、税理士自身を守るための保険。加入率の高さは安心材料にならない。 |

| 補償される範囲 | 税理士のミスで発生した「加算税」や「延滞税」など、追加の損害が対象。 |

| 補償されないもの | 「本来納めるべき税金(本税)」や、節税提案の失敗は原則対象外。 |

| 保険が使われにくい理由 | 保険を使うと保険料が上がり、少額の損害は自己負担(免責金額)があるため、税理士は利用をためらう。 |

| 経営者がすべきこと | ミスに備え証拠(メール等)を確保し、そもそもミスをしない「誠実な税理士」を選ぶことが最重要。 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

なぜ税理士はミスをしても責任を取らないのか?私の1,500万円の失敗談

「税理士がミスをしても責任を取ってくれない」

多くの経営者が一度は抱く不満ではないでしょうか。

私もかつては、その一人でした。

そして、その不満は1,500万円というあまりにも大きな代償となって、今も会社の貸借対照表に重くのしかかっています。

私が経験した税理士ミスの悪夢:1,500万円の役員貸付金問題

あれは、私が今の会社に創業メンバーとして参画し、2人目の税理士と契約していた頃の話です。

会社が成長期に入り、法人化を果たしたタイミングでした。

その若手税理士はレスポンスも早く、親しみやすかったのですが、彼の知識不足が引き起こしたミスは致命的でした。

問題は、社長個人の通帳から支払っていた経費の処理でした。

本来であれば「役員立替金」として処理し、会社から社長へ返済すべきお金です。

しかし、その税理士はこれを「社長が会社からお金を借りた」という「役員貸付金」として誤って処理し続けたのです。

社長が立て替えた経費の精算も正しく行われませんでした。

気づいた時には、貸借対照表に「役員貸付金1,500万円」という、ありもしない借金が計上されていました。

税務上、役員貸付金は金融機関からの評価を著しく下げ、利息を計上しなければならない厄介な勘定科目です。

社長は会社から1円も借りていないのに、帳簿上は1,500万円の借金を背負わされ、今も毎月30万円以上を会社に「返済」し続けているのです。

この経験は、私が「税理士選びは経営の根幹を揺るがす」と痛感した原点です。

税理士が「ごめんなさい」で済ませようとする3つの理由

ミスを指摘した時、彼の口から出たのは明確な謝罪と具体的な補償の話ではなく、曖昧な言葉でした。

なぜ彼らは、明確な責任を取ろうとしないのか。

私の痛い経験から、その理由を3つ分析しました。

1. 賠償保険を使うと保険料が上がる、あるいは契約を打ち切られるから

税理士賠償保険は、自動車保険と同じです。

一度使うと翌年からの保険料が上がり、場合によっては契約更新を断られるリスクもあります。

彼らにとって保険は、あくまで「万が一の最後の砦」であり、軽々しく使えるカードではないのです。

2. 税務のプロとしてのプライドが邪魔をするから

税理士は国家資格を持つ税務の専門家です。

そのプライドが、「自分のミスを認める」という行為を非常に困難にします。

特に顧問先である経営者の前で、自らの過ちを認めることは、彼らの権威を失墜させかねないと感じるのでしょう。

3. 顧問契約を失いたくないから

矛盾しているように聞こえるかもしれません。

しかし、ミスを認めて賠償問題に発展すれば、顧問契約の解除はほぼ確実です。

彼らは「問題を曖昧にし、時間が解決してくれる」あるいは「経営者が諦めてくれる」ことを心のどこかで期待しています。

問題をこじらせて顧問先を失うよりは、穏便に済ませたいという心理が働きます。

「保険があるから大丈夫」は経営者の幻想

私たち経営者は、「税理士は賠償保険に入っているから、万が一の時も安心だ」と考えがちです。

しかし、それは大きな幻想です。

税理士賠償保険は、クライアントである私たち経営者を救済するためのものではなく、あくまで税理士自身を守るための保険です。

この根本的な認識のズレが、トラブルの根源にあります。

保険金が支払われるかどうかを決めるのは税理士と保険会社であり、私たち経営者はそのプロセスに直接関与できません。

この不都合な真実を、私たちは肝に銘じておく必要があります。

そもそも税理士賠償保険とは?基本を分かりやすく解説

では、その「税理士賠償保険」とは一体どのような制度なのでしょうか。

その仕組みを知ることは、税理士というパートナーと対等に付き合う上で不可欠な知識です。

税理士の加入率は高い!でも安心できない理由

税理士賠償保険(正式名称:税理士職業賠償責任保険)は、日本税理士会連合会が団体契約している保険です。

株式会社日税連保険サービスの2025年8月1日時点のデータによると、税理士法人の加入割合は87.09%にものぼります。

個人の開業税理士でも55.04%が加入しており、多くの税理士がこの保険に加入しているのは事実です。

しかし、前述の通り「加入していること」と「ミスに対して誠実に対応してくれること」は全くの別問題です。

高い加入率は、あくまで税理士側のリスクヘッジ意識の高さを示すものであり、私たち経営者の安心を直接保証するものではありません。

保険でカバーされるミス、されないミス

税理士賠償保険が全てのミスをカバーするわけではありません。

補償の対象となるケース、ならないケースを正しく理解しておくことが重要です。

| 補償対象となる可能性があるケース | 補償対象外となる可能性が高いケース |

|---|---|

| ● 単純な計算ミスや転記ミス | ● 意図的な脱税指南や粉飾決算への加担 |

| ● 適用できるはずの特例(税額控除など)の見落とし | ● 節税提案の失敗(税務調査での否認など) |

| ● 申告期限の失念による加算税・延滞税の発生 | ● 経営アドバイスやコンサルティングの失敗 |

| ● 届出書の提出忘れによる不利益 | ● 本来納めるべきだった税額(本税) |

| ● 消費税の課税事業者選択の判断ミス | ● 過少申告加算税、無申告加算税、延滞税など |

ここで特に注意すべきは、本来納めるべきだった税金そのもの(本税)は、賠償の対象にならないという点です。

あくまで賠償の対象となるのは、税理士のミスによって追加で発生した損害、例えば、本来払う必要のなかった加算税や延滞税などに限られるのが原則です。

また、「節税の失敗」が補償されにくいのもポイントです。

税理士がリスクを説明した上で実行した節税策が税務調査で否認されても、それは「経営判断の結果」と見なされ、税理士の責任とは言えないケースが多いのです。

意外と知らない「免責金額」のワナ

さらに、この保険には「免責金額」というワナが存在します。

免責金額とは、保険金を支払う際に、保険会社ではなく税理士自身が負担しなければならない金額のことです。

例えば、免責金額が30万円に設定されている場合、損害額が20万円であれば保険は使われません。

税理士が自腹で20万円を支払う必要があります。

損害額が100万円だったとしても、税理士はまず30万円を自己負担し、残りの70万円が保険から支払われる仕組みです。

これが何を意味するか。

少額のミスであればあるほど、税理士は保険を使いたがらず、自腹を切ることも嫌がります。

結果として、小さなミスがうやむやにされ、謝罪だけで済まされがちになるのです。

これが、経営者の不満が募る大きな原因の一つと言えるでしょう。

税理士のミスが発覚!経営者が取るべき3つのステップ

もし、あなたが税理士のミスに気づいてしまったら、どう行動すべきでしょうか。

感情的になって問い詰めるのは最悪の選択です。

私の失敗経験から学んだ、冷静かつ効果的な3つのステップをお伝えします。

ステップ1:まずは証拠を固める(メール、議事録、決算書)

何よりも先に、客観的な証拠を集めてください。

感情的な主張は水掛け論になるだけです。

以下のものを時系列で整理しましょう。

- メールやチャットの履歴:

税理士とのやり取りは、全て記録として残しておきましょう。特に、指示内容や確認事項が書かれたものは重要です。 - 議事録や面談メモ:

税理士との打ち合わせ内容は、必ず議事録として残し、双方で確認することが理想です。それがなくても、自分用のメモでも構いません。 - 問題となっている決算書や申告書:

ミスの具体的な内容がわかる書類を確保します。 - 契約書:

委任している業務の範囲を確認するために必要です。

これらの証拠が、後の話し合いや交渉であなたの主張を支える強力な武器となります。

ステップ2:税理士本人と冷静に話し合う

証拠が揃ったら、税理士本人との話し合いの場を設けます。

ここでのポイントは、あくまで「冷静に」「事実ベースで」話すことです。

相手を一方的に非難するのではなく、「この処理について、事実確認をさせてください」というスタンスで臨みましょう。

話し合いの場で確認すべきことは以下の通りです。

- 事実認識のすり合わせ:

まず、何が起きたのか、客観的な事実について双方の認識が一致しているかを確認します。 - ミスが発生した原因:

なぜそのミスが起きたのか、原因を説明してもらいます。 - 損害額の算定:

ミスによってどれだけの金銭的損害が発生したのか、具体的な金額を提示します。 - 今後の対応策:

損害の補填や是正措置について、具体的な対応を求めます。

この段階で誠実な対応が見られ、解決の道筋がつけばベストです。

ステップ3:第三者機関や弁護士への相談

当事者間での解決が難しい場合、第三者の力を借りることを検討します。

- 税理士会への紛議調停の申し立て:

各地域の税理士会には、税理士と依頼者との間のトラブルを解決するための「紛議調停制度」があります。 比較的低コストで、中立的な立場の調停委員が間に入り、話し合いによる解決を目指します。 - 税務に強い弁護士への相談:

損害額が大きい場合や、法的な責任を明確にしたい場合は、弁護士への相談が有効です。特に、税理士過誤の問題に詳しい弁護士を選ぶことが重要です。

裁判は時間も費用もかかる最終手段です。

まずは紛議調停など、話し合いでの解決を目指すのが現実的な選択肢と言えるでしょう。

そもそもミスをしない税理士を選ぶには?7回変更した私の結論

ここまで対処法について話してきましたが、最も重要なのは「そもそもミスをしない、信頼できる税理士を選ぶこと」に尽きます。

7回の税理士変更という高い授業料を払って得た、私の結論をお伝えします。

「賠償保険に入っていますか?」という質問は意味がない

税理士との初回面談で、「賠償保険には加入していますか?」と聞く経営者がいますが、正直に言ってこの質問はほとんど意味がありません。

前述の通り、多くの税理士は加入していますし、「入っています」と答えられても、それが誠実な対応を保証するものではないからです。

それよりも、もっと本質的な質問を投げかけるべきです。

- 「過去にクライアントと税務処理で見解が相違した経験はありますか?その時どう対応しましたか?」

→トラブル時の対応姿勢や誠実さを見極める質問です。 - 「ミスが起きた際の対応フローは、事務所内でどのように決められていますか?」

→個人の資質だけでなく、組織としてのリスク管理体制を確認できます。 - 「顧問契約書について、特に責任の範囲について詳しく説明してください」

→契約内容への理解度と、クライアントに対する説明責任の意識がわかります。

これらの質問に対する答え方で、その税理士のプロ意識や誠実さをある程度はかることができます。

私が今の税理士を選んだ3つの決め手

6回の失敗を経て、ようやくたどり着いた7人目の税理士。

彼と契約を続けている理由は、以下の3点に集約されます。

1. 丁寧な月次決算とフィードバック

毎月、試算表をただ送ってくるだけでなく、数字の変動要因や今後の見通しについて必ず面談で説明してくれます。これにより、経営の透明性が格段に上がりました。

2. リスク説明の誠実さ

新しい節税策を提案する際には、メリットだけでなく、税務調査で指摘される可能性などのデメリットやリスクを必ずセットで説明してくれます。この誠実さが信頼の基礎です。

3. コミュニケーションの速さと正確さ

質問に対するレスポンスが早く、回答が常に的確です。当たり前のようですが、これができない税理士は驚くほど多いのです。

結局のところ、税理士選びは「専門知識」だけでなく、「誠実さ」と「コミュニケーション能力」が極めて重要だということです。

契約前に必ず確認すべき「責任限定契約」の有無

特に税理士法人と契約する場合、契約書に「責任限定契約」に関する条項がないか必ずチェックしてください。

これは、役員等が会社に与えた損害の賠償責任について、あらかじめ定めた上限額までしか責任を負わない、という契約です。

税理士の業務契約書にこの条項が盛り込まれている場合、万が一大きな損害が発生しても、賠償額が顧問料の数ヶ月分などに制限されてしまう可能性があります。

契約書は隅々まで読み込み、少しでも不明な点があれば、必ず契約前に確認・交渉するようにしてください。

よくある質問(FAQ)- 構造化データ対応

Q: 税理士のミスで発生した延滞税や加算税は、賠償してもらえますか?

A: はい、税理士の過失が明確な場合、それによって発生した延滞税や加算税は賠償の対象となるのが一般的です。 ただし、本来納めるべきだった税額そのものは対象外です。 重要なのは、そのミスが税理士の責任であると客観的に証明できるかどうかです。私の経験上、まずは書面で事実関係を整理し、税理士に説明を求めることが第一歩です。

Q: 税理士の言う通りに節税したら、税務調査で否認されました。これも賠償対象ですか?

A: これは非常に難しい問題で、ケースバイケースです。単なる「節税提案の失敗」と見なされると、賠償の対象外となる可能性が高いです。しかし、税理士がリスクを十分に説明しなかったり、明らかに違法な方法を推奨したりした場合は、責任を問える可能性があります。だからこそ、攻めた節税提案には「その法的根拠」と「想定されるリスク」を必ず書面で確認しておくべきです。

Q: 税理士を変更したいのですが、ミスを指摘したら気まずくなりそうで言えません。

A: そのお気持ち、痛いほど分かります。しかし、経営者の責任として、言うべきことは言わなければなりません。私の場合は、「会社の成長フェーズが変わったため」といったように、相手のプライドを傷つけない理由を伝えつつ、ミスの事実については別途、書面で冷静に指摘しました。感情的にならず、あくまで事実ベースで話すことが重要です。

Q: 損害賠償を請求すると、裁判になりますか?

A: 必ずしも裁判になるとは限りません。多くは当事者間の話し合いや、保険会社を交えた示談交渉で解決します。裁判は時間も費用もかかるため、双方にとって最終手段です。まずは税理士会などの第三者機関に相談し、あっせんを依頼するのも一つの方法です。

Q: 税理士の賠償責任には時効がありますか?

A: はい、あります。税理士に対する損害賠償請求権は、民法の規定に基づき、損害および加害者を知った時(ミスに気づいた時)から5年、または不法行為の時から10年(または20年)で時効により消滅するのが原則です。 ミスに気づいたら、早めに行動を起こすことが非常に重要です。

まとめ

税理士賠償保険は、私たち経営者を守るためのものではなく、あくまで税理士のための制度です。

私の1,500万円の失敗から学んだ最も重要な教訓は、「自分の会社は自分で守るしかない」ということです。

税理士に全てを丸投げするのではなく、私たち経営者自身が知識をつけ、パートナーとして対等に付き合える税理士を選ぶ必要があります。

この記事が、あなたが「最高の経営パートナー」を見つけるための一助となれば幸いです。

もし、今の税理士に少しでも不安があるなら、まずは行動を起こしてみてください。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。