正直に言うと、私は税理士を14年間で7回変更しました。その最大の失敗は「1人目を安さだけで選んだこと」でした。その後も格安・中堅・大手・コンサル型と様々な価格帯を渡り歩いた結果、ようやく気づいた事実があります。

「税理士の価格競争には、経営者が知らない”カラクリ”がある」ということです。

この記事では、その構造を丸ごと解説します。安さの裏に何が隠れているのか、どう見極めればいいのか——7回の実体験をもとに、業界タブーも含めて本音でお伝えします。

【この記事の結論】安さの裏側を知り、賢い税理士選びを

- カラクリの理解

格安税理士の多くは、「面談ゼロ」「未経験スタッフの活用」「基本料金は安く、オプションで稼ぐ」という3つの手法でコストを削減しています。 - 潜在的なリスク

料金の安さだけで選ぶと、経理ミスによる「追徴課税」、リアルタイムでの経営状況の不把握、そして「節税機会の損失」といった、支払う顧問料以上の損害を被る危険性があります。 - 正しい見極め方

比較すべきは月額料金ではなく「年間総額」です。また、会社の成長段階(例:売上1億円超、銀行融資の検討)に応じて、格安税理士がリスクになるかどうかを判断することが重要です。

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

税理士業界で価格競争が起きている「本当の理由」とは?

2002年の「報酬規程廃止」がすべての始まりだった

税理士業界の価格競争を語るうえで、避けて通れない出来事があります。2002年(平成14年)4月、税理士法の改正によって「税理士報酬規程」が廃止されたことです。

それ以前は、税理士が受け取れる報酬の上限が法律で細かく定められていました。法人の月額顧問料なら資本金規模や年間取引額に応じて3万〜10万円超まで段階的に設定されており、ほとんどの事務所がこの規程から1〜2割値引きした金額で請求していました。つまり、事務所によって料金がほぼ変わらなかった時代です。

廃止後は各税理士が自由に料金を設定できるようになり、一気に価格競争の時代へ突入しました。現在、日本の税理士登録者数は約82,337人(2026年1月末時点・日本税理士会連合会調べ)に達しており、コンビニエンスストアの店舗数(約5万7,000店)をはるかに上回っています。供給過多の市場では、当然ながら価格競争が激化します。

クラウド会計の普及が「格安」を可能にした構造

価格競争をさらに加速させたのが、freeeやマネーフォワードなどクラウド会計ソフトの普及です。

かつて税理士業務の大部分を占めていた「記帳代行」は、クラウド会計により半自動化が進みました。経営者側が日々の取引データを入力すれば、自動で仕訳が生成される仕組みが整ったことで、税理士側の作業負担が大幅に軽減されたわけです。

こうした業務効率化の恩恵を受けて、「月額5,000円」「月額1万円以下」という格安プランが技術的に成立するようになりました。これは単純な「安売り」ではなく、ITが実現させた構造変化ともいえます。ただし、この「効率化」が何を削っているかを理解していない経営者が、のちに痛い目を見ることになります。

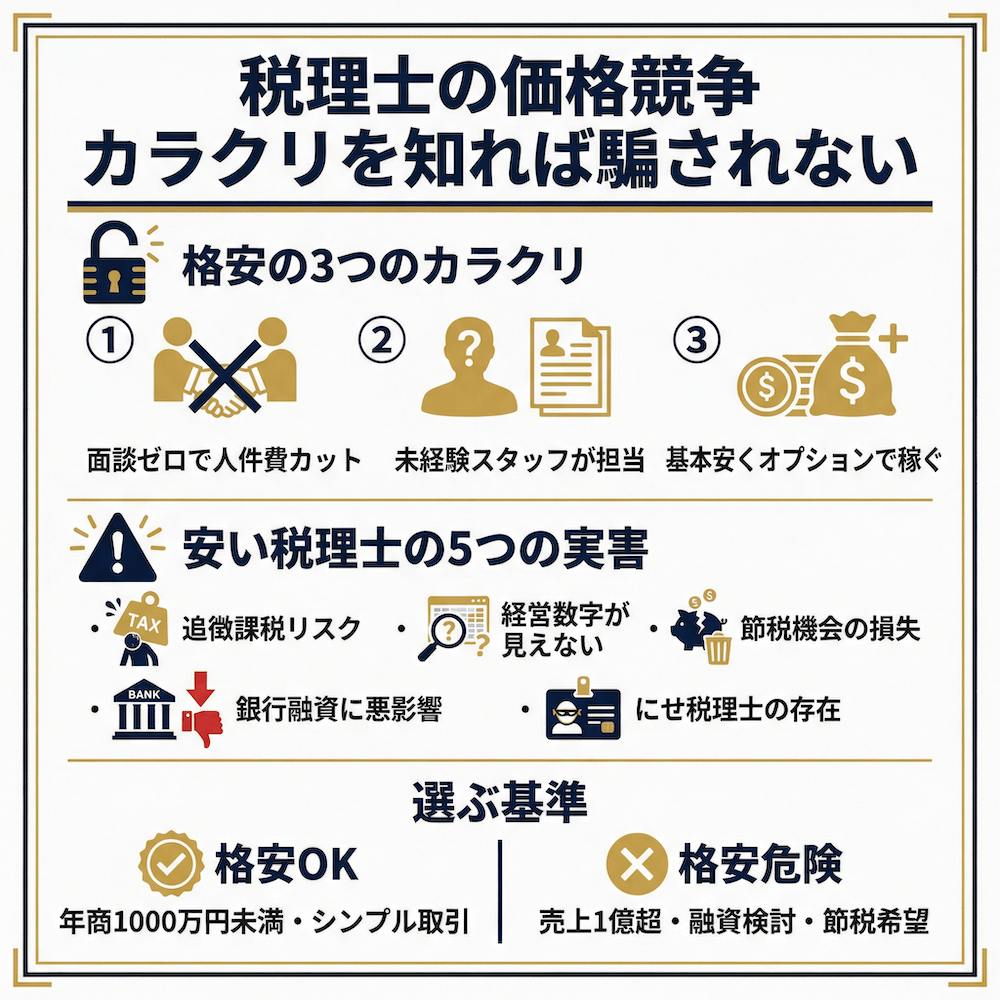

「月額5,000円の税理士」が成り立つカラクリ──3つの原価削減手法

「安いのには理由がある」——これは税理士業界でも例外ではありません。格安プランが成立するカラクリは、大きく3つあります。

①「面談ゼロ」で人件費・交通費を徹底カット

格安税理士の多くは、訪問回数をゼロか年1回に絞り、基本的にはメール・チャットのみで対応します。これが最大のコスト削減手法です。

私が1人目の税理士を選んだのも月額料金の安さだけが理由でした。実際に契約してみると、連絡が来るのは確定申告の時期だけ。「この支出、経費にできますか?」と聞いても返信は3〜4日後。「節税どうしましょうか」という提案など一度もありませんでした。

税理士の報酬はほぼ人件費です。報酬が安い=その税理士があなたに使える時間が少ない、ということを意味しています。

②「未経験スタッフ」が実際の担当者になる仕組み

格安料金を維持するためのもう一つの手法が、経験の浅いスタッフへの業務振り分けです。

契約時に対応するのは所長税理士でも、実際の日々の処理は資格を持たない新入社員や補助者が担当するケースがあります。所長は監修するだけで、細かい処理のチェックは追いつかないことも。

私が2人目の税理士に依頼した時期に、まさにこの問題に直面しました。担当スタッフの処理ミスにより、本来あってはならない役員貸付金が1,500万円計上されてしまったのです。私は会社からお金を借りたわけではありませんが、帳簿上そうなってしまった。結果として、毎月30万円以上を会社へ「返済」し続けるという異常な状態が数年間続きました。安さで選んだ代償が、1,500万円の問題を生みました。

③「基本料金は安く、オプションで稼ぐ」モデルの実態

格安税理士の価格構造を理解するうえで、最も重要な仕組みがこれです。

月額1万円という顧問料は、あくまで「基本料金」に過ぎません。実際に経営に必要な業務の多くはオプション扱いとなり、追加料金が発生します。

| サービス内容 | 基本契約 | オプション(目安) |

|---|---|---|

| 決算申告 | ○ | ─ |

| 税務相談 | 制限あり | +月1〜2万円 |

| 記帳代行 | ✕ | +月1〜3万円 |

| 給与計算 | ✕ | +月1〜3万円 |

| 年末調整 | ✕ | +数万円/年 |

| 月次決算 | ✕ | +月1〜2万円 |

| 税務調査対応 | △ | +別途 |

月額1万円のプランに必要なオプションを加えていくと、気づけば月4〜5万円になっていた——というのはよくある話です。格安スマホや格安航空会社と同じ構造です。「安い」と思って選んだら、結局は相場とほぼ変わらない金額になっていた、あるいは逆に割高になっていた、というケースが少なくありません。

「安い税理士を選んで失敗した」が引き起こす5つの実害

では具体的に、格安税理士を選ぶことでどんな実害が生じるのか。私の経験と、税理士ベストに寄せられる相談事例をもとに整理します。

①経理ミスが追徴課税・罰金に直結する

税理士のミスによる誤った申告は、後から税務署に指摘された場合、追徴課税・延滞税・過少申告加算税という三重の負担として経営者に降りかかります。

しかも、「税理士が間違えた」と主張しても、最終的に責任を負うのは経営者本人です。税理士への損害賠償請求は可能ですが、時間とコストがかかり、泥沼化するケースもあります。私が経験した役員貸付金の問題も、その後の修正処理と顧問料・追加費用を合算すると、「安い税理士を選んでいなければ払わずに済んだコスト」は相当な額になりました。

②経営数字がリアルタイムで見えなくなる

格安プランでは月次決算を行わないケースが多く、経営数字が見えるのは年に1回(決算時)だけ、という状態になりがちです。

数字がわかった時点では、すでに手遅れになっていることも珍しくありません。「どの事業が黒字か」「今月の資金繰りは大丈夫か」がわからないまま経営を続けるのは、メーターなしで車を運転するようなものです。

私が7人目の税理士(現在も継続中)に変えて最初に驚いたのは、毎月の試算表が届くようになったことでした。それだけで「あ、この事業をもっと伸ばすべきだ」「ここは削れる」という判断が素早くできるようになったのです。

③節税機会の損失は「支払う税金の増加」と同義

節税提案がなければ、払わなくてよい税金を払い続けることになります。格安税理士に払う費用を「節約」したとしても、節税ロスが年間数十万〜数百万円になるなら本末転倒です。

私が7人目の税理士に変えた翌年、手元に残るキャッシュが年間350万円増えました。税理士費用は上がりましたが、差し引きで大きなプラスになったわけです。税理士コストは「経費」ではなく「投資」です。リターンが費用を上回るかどうかで判断すべきなのに、多くの経営者が費用の絶対額だけを見ています。

④銀行融資に悪影響が出る

月次で数字が管理された決算書は、金融機関に対する信頼性の証明になります。逆に言えば、格安税理士のもとで管理が甘い決算書では、融資審査に悪影響が出るリスクがあります。

また、融資の申し込みの際に税理士が同席してサポートしてくれるかどうかも、重要な差です。格安プランではそもそもこのサービスが存在しないケースが多く、経営者が孤独に審査に臨む羽目になります。

⑤「にせ税理士」という最悪ケースの存在

格安税理士のリスクの中でも、最も深刻なのがこれです。実際に無資格者が税理士を名乗って業務を行い、逮捕された事例があります。2019年には京都で、複数の個人事業主から申告書類作成を請け負っていた無職男性が税理士法違反で逮捕されています。

国税庁のページ「にせ税理士にご注意」によると、無資格者に税務業務を依頼した場合、不測の損害を受けたり、税務上のトラブルの原因となるおそれがあるとされています。

税理士かどうかの確認は、日本税理士会連合会が運営する税理士情報検索サイトから、名前や事務所名で登録状況を調べることができます。格安サービスを利用する前には、必ず確認してください。

「安い税理士が合う会社」vs「安い税理士が危険な会社」の分岐点

ここまで格安税理士のリスクを語ってきましたが、正直に言うと「格安が常に悪い」とも思っていません。使い分けが大切です。

格安税理士が「現実的な選択」になるケース

創業直後で売上が少なく(目安として1,000万円未満)、取引がシンプルで、経営者自身がクラウド会計ソフトを使いこなせる段階であれば、最低限の税務処理だけを依頼する格安プランは合理的な選択肢になりえます。

- 年商1,000万円未満で取引件数が少ない

- 経営者自身が数字を読める・クラウド会計を使いこなしている

- 節税より正確な申告が現時点での優先事項

- 資金が限られており、税理士費用をできるだけ抑えたい

このような条件が重なるなら、格安税理士から始めることを一概に否定はしません。

「安い税理士が危険」なシグナル4つ

一方で、次のうち一つでも当てはまる場合は、格安税理士は「コスト削減」ではなく「リスクの増大」になります。

- 売上が1億円を超えてきた

- 銀行融資を視野に入れている

- 節税・役員報酬の最適化を検討している

- 複数事業や法人化を考えている

私が5〜6人目の税理士と付き合っていた時期は、まさにこの「成長期」でした。会社の規模が拡大しているのに、税理士はコスト重視で選び続けた結果、節税機会を何度も逃し、決算書の質が低く融資審査で苦労しました。

「成長期に格安税理士を使い続けることこそが、最大のコスト」——これが7回の変更を経た私の結論です。

「安い」「高い」の前に確認すべき——税理士の適正料金の正しい見極め方

価格の話をする前に、まず「正しい比較の仕方」を知っておく必要があります。

「月額顧問料」だけで比べるのが危険な理由——年間総額で比較せよ

月額1万円と月額3万円を比較すると「月2万円の差=年24万円の節約」に見えます。しかし、これは罠です。

格安プランにオプションを加算していくと、年間総額では相場と大差ない——あるいは割高になるケースがあります。比較すべきは月額ではなく、年間の支払い総額です。

比較のポイント:年間総額の試算例

| 項目 | 格安プラン | 相場プラン |

|---|---|---|

| 月額顧問料 | 10,000円 | 35,000円 |

| 決算料 | 60,000円 | 200,000円 |

| 記帳代行(月額) | 20,000円 | 含む |

| 給与計算(月額) | 15,000円 | 含む |

| 年末調整 | 30,000円 | 含む |

| 年間総額 | 約63万円 | 約62万円 |

こうして並べると、表面的な「月額の安さ」が年間コストにほとんど反映されていないことがわかります。月額だけで判断するのは危険です。

「何が月額に含まれているか」を必ず確認する7項目チェックリスト

契約前に以下の7項目を必ず確認してください。私がこれを怠り続けたことが、7回変更の遠因でもありました。

- 記帳代行の有無(月額に含まれるか)

- 給与計算・年末調整の対応可否と料金

- 月次決算の実施有無

- 面談回数(月/年の目安)

- 節税提案の頻度・サービスとしての有無

- 税務調査対応の費用感

- 融資支援・同席サービスの有無

この7項目を初回面談で確認することが、「安い税理士を選んで後悔した」を防ぐ最初のステップです。

「紹介」「相見積もり」「実績確認」が最強の組み合わせである理由

私が7人目(現在の理想の税理士)に出会えたのは、知人経営者からの紹介がきっかけでした。紹介の強みは「事前評判がわかる」「信頼性が担保されている」という点です。

ただし、紹介だけでは客観的な比較ができません。紹介を起点にしつつ、複数の税理士に相見積もりを取り、実際の対応経験や実績を確認する——この3つを組み合わせることで、初めて「自分の会社に合った税理士」を見つけられます。

税理士ベストでは、こうした紹介・比較・確認のプロセスをサポートするサービスを提供しています。「今の税理士が本当に合っているか確かめたい」という経営者にも対応しています。

よくある質問(FAQ)

Q: 税理士の月額顧問料の相場はいくらですか?

法人の場合、年商5,000万円〜1億円規模で月額3〜5万円、決算料を合わせた年間総額は50〜80万円程度が一般的な相場です。ただし、記帳代行・給与計算・税務相談などオプションの有無で大きく変わります。月額の数字だけで比較せず、年間総額で判断することが重要です。

Q: 月額1万円以下の格安税理士は本当に大丈夫ですか?

創業直後や売上が少なく、経理業務がシンプルな段階であれば合理的な選択肢になりえます。ただし、月次決算なし・面談少・節税提案なしという制約が多く、会社が成長するにつれてリスクが高まります。「格安が合うのは、税務処理だけで十分な段階まで」というのが7回の変更を経た私の結論です。

Q: 税理士の料金が安すぎる場合、何が省略されているのですか?

主に3点が省略されています。①面談回数の削減(または完全撤廃)、②経験の浅いスタッフへの業務委託、③記帳代行・給与計算・節税提案などのオプション化、です。「安いのには理由がある」——サービスの中身を確認せずに契約すると、必要な業務が全て別料金だったというケースがよく起きます。

Q: 安い税理士を選んで失敗したらどうなりますか?

最悪のケースでは経理処理のミスが税務署の指摘を受け、追徴課税・延滞税・加算税が発生します。また、月次決算がないと経営数字がリアルタイムで見えず、節税機会を逃し続けることにもなります。私自身、担当スタッフのミスで1,500万円の役員貸付金が発生し、毎月30万円以上を返済し続けた経験があります。「税理士コストを削ることのリスク」を身をもって知っています。

Q: 税理士を安さで選んではいけない場合はどんな時ですか?

①銀行融資を視野に入れている、②年商が1億円を超えてきた、③節税・役員報酬の最適化をしたい、④法人化や事業拡大を検討している——この4つのどれかに当てはまる段階では、安さだけを基準に選ぶことは危険です。成長期こそ、税理士を「経費」ではなく「経営への投資」として考えてください。

Q: 税理士を変更する際のコストはどのくらいかかりますか?

契約解除費用は通常発生しませんが、「引き継ぎ作業・過去データの整備・新しい税理士への説明コスト」という見えないコストが存在します。変更タイミングは決算期直後が最もスムーズです。7回変更した経験から言えば、「合わない税理士を早く変える損失」より「合わない税理士を使い続ける損失」の方が圧倒的に大きいです。

Q: 良い税理士と格安税理士を見分けるポイントは何ですか?

初回面談でこの5点を確認してください。①月次決算を提供しているか、②面談(訪問orオンライン)が月1回以上あるか、③節税提案を定期的にしてくれるか、④レスポンスが1営業日以内か、⑤自社の業界・規模での経験があるか。金額だけでなく、「この税理士が自分の経営パートナーになれるか」を判断することが最も重要です。

まとめ

税理士の「安さ」の裏には、面談の省略・未経験スタッフ・オプション商法という明確なカラクリがあります。それを知った上で「創業期は格安でも可、成長期は要注意」と使い分ける視点が重要です。

整理すると、こうなります。

- 格安税理士が成り立つ理由は「面談ゼロ」「未経験スタッフ」「オプション化」の3つ

- 月次決算なしは経営の羅針盤を失うことと同義

- 比較すべきは月額ではなく年間総額

- 成長期の格安選択こそが最大のコスト

私が7回の変更で学んだ最大の教訓は「税理士は経費ではなく、経営パートナーへの投資」ということです。安さで選んで後悔する前に、まずは複数の税理士を比較することから始めてください。税理士ベストでは、あなたの状況に合った税理士選びを無料でサポートしています。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。