「今の顧問税理士の判断、本当に正しいのだろうか?」

私は14年間で7回も税理士を変更してきました。その過程で、私が選んだ税理士の経理処理ミスにより、社長に役員貸付金1,500万円が発生するという取り返しのつかない失敗も経験しています。

この痛い経験から断言できるのは、「一人の税理士の意見だけに頼ることのリスク」です。

本記事では、税理士のセカンドオピニオンが必要なケースと不要なケース、失敗しない依頼先の選び方、そして「セカンドオピニオンで済むのか、税理士変更すべきなのか」の判断基準まで、7回の変更経験をもとに包み隠さずお伝えします。

【この記事の結論】セカンドオピニオンは賢い選択肢

| 疑問・関心事 | 結論・ポイント |

|---|---|

| セカンドオピニオンとは? | 顧問税理士との契約は維持したまま、別の税理士に意見を求めること。 |

| どんな時に利用すべき? | 「今の税理士の判断に不安がある」「節税提案が少ない」「事業承継など専門分野の相談をしたい」といったケースで特に有効です。 |

| 費用はどれくらい? | スポット相談なら1万円~3万円程度。顧問契約の前に「お試し」で利用価値を判断できます。 |

| 税理士変更との違いは? | 「変更」は契約の乗り換えですが、セカンドオピニオンはリスクを抑えつつ現状を改善できる選択肢です。 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

税理士のセカンドオピニオンとは?顧問変更との違いを正しく理解する

セカンドオピニオンの定義と医療分野との共通点

税理士のセカンドオピニオンとは、現在の顧問税理士との契約を維持したまま、別の税理士に税務判断や経営課題について意見を求めることを指します。これは、医療の世界で主治医以外の医師に診断や治療方針について意見を求める「セカンドオピニオン」と全く同じ考え方です。

私も最初は「税理士なんて誰でも同じだろう」と高を括っていましたが、7回も税理士を変更して初めて、複数の専門家の視点を持つことの重要性を痛感しました。一人の税理士の知識や経験には限界があり、特に専門性が高い分野や、解釈が分かれる税務判断においては、別の角度からの意見が会社の未来を大きく左右することさえあります。

セカンドオピニオンには、大きく分けて2つの契約形態があります。一つは、特定の課題について単発で相談する「スポット契約」。もう一つは、定期的にアドバイスを受ける「継続的なセカンドオピニオン契約」です。自社の状況や課題に応じて、適切な形態を選ぶことが重要です。

セカンドオピニオンと税理士変更は何が違う?判断基準を解説

セカンドオピニオンと税理士変更は、似ているようで全く異なる選択肢です。セカンドオピニオンが「現在の顧問契約を維持したまま、別の意見を取り入れる」のに対し、税理士変更は「現在の顧問契約を解消し、新たな税理士と契約する」ことを意味します。

では、どちらを選ぶべきなのでしょうか。私自身の経験から言えば、「5回目と6回目の税理士変更の間でセカンドオピニオンを活用していれば、不要な変更を避けられた可能性がある」と感じています。両者の違いを正しく理解し、状況に応じて使い分けることが、最適なパートナーを見つけるための近道です。

以下に、両者の違いと判断基準をまとめました。

| 比較項目 | セカンドオピニオン | 税理士変更 |

|---|---|---|

| 顧問契約 | 現在の契約を維持 | 現在の契約を解消し、新規契約 |

| 目的 | 特定の課題に対する別の意見の入手 | 包括的な税務・経営サポートの刷新 |

| 費用 | スポットまたは比較的安価な月額 | 通常の顧問料 |

| 対象範囲 | 特定の論点、専門分野 | 税務全般、経営アドバイス全般 |

| 関係性 | 顧問税理士との関係は維持(配慮が必要) | 顧問税理士との関係は終了 |

| 判断基準 | ・特定の分野だけ別の意見が欲しい ・現在の顧問税理士に大きな不満はないが一部に不安がある ・税理士変更の前に「お試し」で他の税理士の意見を聞きたい | ・税務処理のミスが続いている ・経営方針が根本的に合わない ・コミュニケーションが取れない ・レスポンスが著しく遅い |

正直に言うと、顧問税理士との関係性に悩み、変更に踏み切れない経営者は非常に多いです。しかし、セカンドオピニオンという選択肢を知っていれば、リスクを抑えつつ、現状を打破するきっかけを掴むことができます。

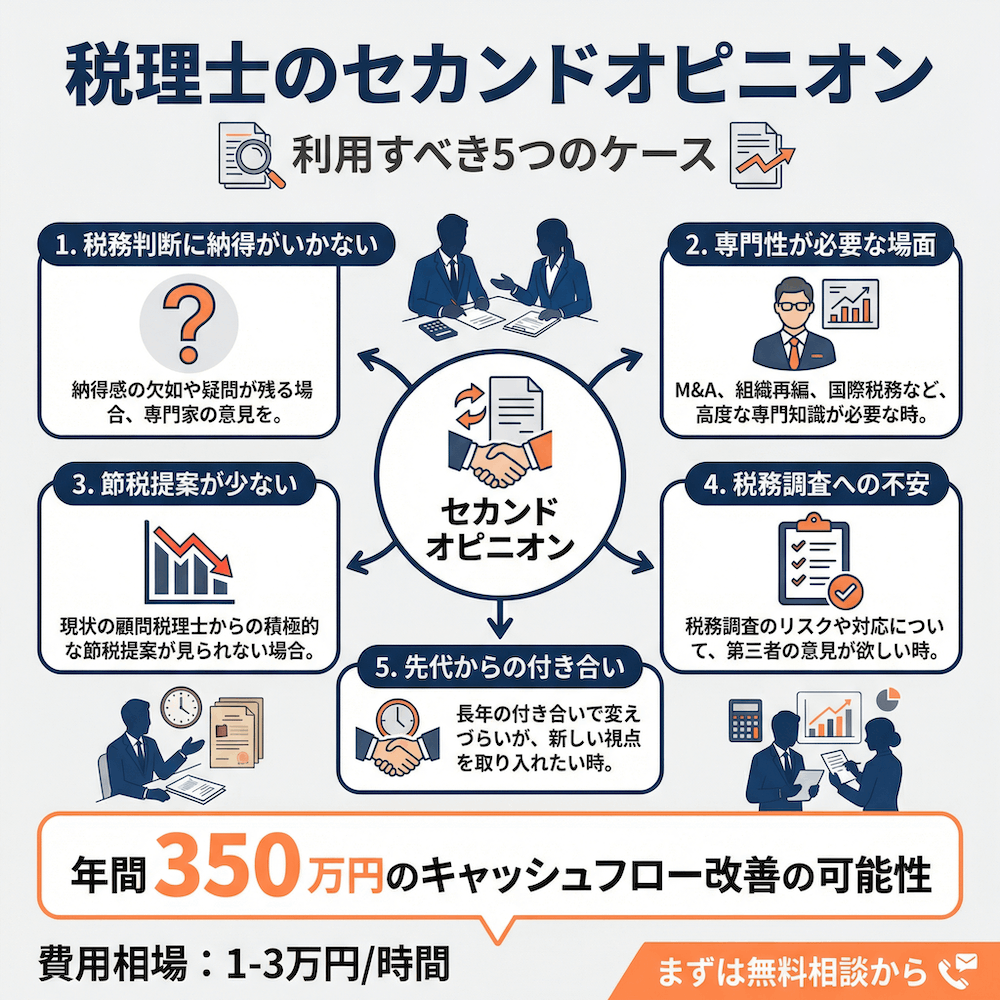

7回税理士を変えた私が教える「セカンドオピニオンが必要な5つのケース」

7回の税理士変更という、おそらく日本でも稀な経験を持つ私が断言します。すべての経営者がセカンドオピニオンを検討すべき、というわけではありません。しかし、特定の状況下においては、セカンドオピニオンが会社の未来を救う「命綱」になり得ます。

ここでは、私の実体験と多くの経営者から寄せられた相談内容をもとに、セカンドオピニオンが特に有効な5つのケースを具体的に解説します。

ケース1:顧問税理士の税務判断に納得がいかない

「この経費は認められません」「この節税策はリスクが高いです」

顧問税理士からこのように言われ、心のどこかで「本当だろうか?」と疑問を感じた経験はありませんか。税法の解釈は一つではなく、税理士のスタンスによって判断が大きく分かれることが少なくありません。

私自身、4回目の税理士は節税提案こそ多いものの、あまりに攻めすぎた内容で、常に税務リスクの恐怖と隣り合わせでした。逆に、非常に保守的で、認められるはずの経費まで「念のためやめておきましょう」と判断する税理士もいました。このような時こそ、セカンドオピニオンの出番です。

別の税理士に意見を求めることで、顧問税理士の判断が妥当なのか、あるいは別の選択肢があるのかを客観的に評価できます。結果として「顧問税理士の判断は正しかった」と確認できるだけでも、経営者としての意思決定に自信が持てるようになり、その価値は計り知れません。

ケース2:相続・事業承継・M&Aなど専門性が求められる場面

会社の経営において、相続、事業承継、M&Aといったイベントは、非常に高度な専門知識を要します。そして、これらの分野は、残念ながら多くの顧問税理士の専門外であるというのが実情です。特に、非上場株式の評価や事業承継税制の適用、組織再編に関わる税務などは、経験豊富な専門家でなければ適切なアドバイスは困難です。

顧問税理士から一般的なアドバイスしか得られなかったり、そもそも具体的な話が出てこなかったりする場合は、迷わずその分野に特化した税理士にセカンドオピニオンを依頼すべきです。スポット的な相談でも、納税額が数千万円単位で変わることも珍しくありません。

会社の未来を左右する重要な局面で、「顧問税理士が専門外だから」という理由で好機を逃すことだけは絶対に避けなければなりません。

ケース3:節税提案が少ない・経営アドバイスがない

「税理士は税金の計算だけしてくれればいい」

かつての私もそう考えていました。5回目の税理士がまさにそのタイプで、IT業界の知識は豊富でしたが、経営に関するアドバイスは一切ありませんでした。しかし、7回目の税理士に変更し、適切な節税提案を受けた結果、年間で350万円ものキャッシュフローが改善したのです。この経験を通じて、税理士の提案力がいかに経営に直結するかを痛感しました。

もし、あなたの顧問税理士が試算表の説明だけで、具体的な節税提案や経営改善のアドバイスをしてくれないのであれば、それは非常にもったいない状況です。セカンドオピニオンを利用して、他の税理士がどのような提案をしてくれるのかを知るだけでも、自社の経営を見直す大きなきっかけになります。

ケース4:税務調査への対応に不安がある

経営者にとって、税務調査は最もストレスのかかるイベントの一つです。その際、頼りになるはずの顧問税理士が、税務署の言いなりになってしまったり、交渉の場で全く頼りにならなかったりするケースは、残念ながら少なくありません。税務調査への対応力は、税理士の経験値や交渉力によって大きく差が出ます。

「うちの顧問税理士、税務調査の経験が少ないかもしれない…」と少しでも不安を感じるなら、調査が入る前に、税務調査対応の経験が豊富な税理士にセカンドオピニオンを依頼しておくことを強くお勧めします。事前に論点を整理し、対応方針をシミュレーションしておくだけで、精神的な負担は大きく軽減され、不当な追徴課税を防ぐことにも繋がります。

ケース5:先代からの付き合いで税理士を変えられない

「父親の代からお世話になっているから、不満はあっても変えづらい」という悩みは、事業承継を経験した経営者から本当によく聞く話です。長年の付き合いや恩義から、顧問税理士の変更に踏み切れない気持ちは痛いほど分かります。

このような状況でこそ、セカンドオピニオンは極めて有効な一手となります。顧問契約は維持したまま、まずは別の税理士に相談し、自社の経営課題や新たな節税の可能性を探るわけです。これは、いわば「税理士変更の準備期間」です。

セカンドオピニオンで得た客観的な情報をもとに、改めて顧問税理士と向き合うこともできますし、いよいよ変更を決断する際の強力な判断材料にもなります。私の座右の銘は「変化を恐れるな、現状維持こそがリスク」です。しがらみにとらわれず、まずは小さな一歩を踏み出すことが重要です。

税理士のセカンドオピニオンで得られるメリットと見落としがちなデメリット

セカンドオピニオンは多くのメリットをもたらす一方で、見落としてはならないデメリットや注意点も存在します。7回の税理士変更を通じて、私はその両方を身をもって体験してきました。

ここでは、冷静な判断を下すために、メリットとデメリットの両側面を包み隠さず解説します。

セカンドオピニオンの5つのメリット

1. 新たな節税対策が見つかる可能性

私の会社で年間350万円のキャッシュフローが改善したように、税理士の知識や経験の差が、直接的に会社の利益に繋がることがあります。セカンドオピニオンは、現在の顧問税理士が見落としている、あるいは専門外としている節税策を発見する絶好の機会です。

2. 顧問税理士の判断の裏付けが得られる

セカンドオピニオンは、必ずしも顧問税理士を否定するためだけのものではありません。別の専門家から「顧問税理士の判断は妥当です」という意見が得られれば、それは経営者として大きな安心材料となり、自信を持って事業に専念できます。これもまた、セカンドオピニオンの重要な価値の一つです。

3. 専門分野の補完ができる

相続、事業承継、国際税務、M&Aなど、税務の世界は非常に専門分化が進んでいます。顧問税理士が全ての分野を完璧にカバーすることは不可能です。セカンドオピニオンを「分業」と捉え、特定の分野に強い専門家の力を借りることで、会社の対応力を格段に向上させることができます。

4. 経営判断の選択肢が増える

「Aという方法しかない」と思い込んでいたことでも、別の税理士に相談すると「BやCという選択肢もある」と気づかされることがあります。複数の選択肢を比較検討できることは、より良い経営判断を下す上で不可欠です。セカンドオピニオンは、まさにそのための「思考の補助線」となってくれます。

5. 税理士変更の前段階として活用できる

いきなり顧問税理士を変更するのは、非常に勇気がいる決断です。セカンドオピニオンは、そのリスクを低減するための「お試し期間」としても活用できます。複数の税理士と実際に話してみて、その知識や人柄、相性を確認した上で、本当に変更すべきかどうかをじっくり判断できます。

正直に言うと、セカンドオピニオンは一種の「経営の保険」のようなものです。使ってみて初めて、自分の会社の税務状況や、現在の顧問税理士の実力が客観的に分かるわけです。

知っておくべき3つのデメリット・注意点

1. 追加の費用が発生する

当然ながら、セカンドオピニオンを依頼すれば追加の費用が発生します。顧問税理士とセカンドオピニオンの税理士、二重に報酬を支払うことになるため、資金繰りを圧迫しないか慎重に検討する必要があります。

2. 顧問税理士との関係が悪化するリスク

顧問税理士に内緒でセカンドオピニオンを利用した場合、何かのきっかけでその事実が知られてしまうと、信頼関係が損なわれる可能性があります。特に、セカンドオピニオンの費用を経費として処理した場合、顧問税理士にその存在が発覚するリスクは常に念頭に置くべきです。

3. すべての税理士事務所が対応しているわけではない

セカンドオピニオンを受けること自体に前向きでない税理士や、「契約を切り替えるなら相談に乗る」というスタンスの事務所も存在します。依頼先を探す際は、セカンドオピニオンサービスを明確に提供しているか、事前に確認することが重要です。

私がいつもお伝えしているのは、「目先の費用にとらわれるな」ということです。デメリットを正しく理解した上で、「その費用を支払うことで、いくらの損失を防げるのか、あるいは、いくらの利益を生み出せるのか」という費用対効果で判断すべきです。

私の1,500万円の役員貸付金のような失敗は、月数万円のセカンドオピニオン費用で十分に防げたはずなのですから。

税理士のセカンドオピニオンの費用相場と契約形態を徹底解説

セカンドオピニオンを検討する上で、多くの方が最も気になるのが「費用」でしょう。料金に関する情報は検索需要も高く、経営判断に直結する重要な要素です。

ここでは、2026年2月現在の最新情報をもとに、費用相場と契約形態を分かりやすく解説します。

スポット相談と継続契約の料金相場

セカンドオピニオンの料金体系は、大きく「スポット相談」と「継続契約」の2つに分けられます。それぞれの料金相場は以下の通りです。

| 契約形態 | 料金相場 | 特徴 |

|---|---|---|

| スポット相談 | 30分〜1時間あたり 1万円〜3万円 | 特定の課題について単発で相談。初回相談を無料としている事務所も多い。 |

| 継続契約(毎月訪問) | 月額 6万円〜10万円 | 定期的に面談し、継続的なアドバイスを受ける。 |

| 継続契約(隔月訪問) | 月額 3万円〜5万円 | 訪問頻度を抑えることで、費用を比較的安価に設定。 |

| オンライン相談のみ | 月額 1万円〜 | 訪問を伴わないオンラインでのやり取りに限定することで、費用を抑える。 |

注意点として、相続・事業承継・M&Aといった高度な専門知識を要する案件や、複雑な計算が必要な場合は、上記の相場とは別に10万円以上の料金が発生することもあります。必ず事前に見積もりを取り、料金体系を明確に確認することが重要です。

セカンドオピニオン費用の費用対効果の考え方

「月数万円の追加コストは高い…」と感じるかもしれません。しかし、ここで費用対効果の視点を持つことが極めて重要です。

年間350万円のキャッシュフローが改善した私の経験から言えば、月数万円のセカンドオピニオン費用は、十分に元が取れる投資でした。重要なのは、支払う金額そのものではなく、その投資によって「いくらの節税が見込めるのか」「将来の税務リスクをどれだけ軽減できるのか」そして「経営判断の質がどれだけ向上するのか」を天秤にかけることです。

私が経験した1,500万円の役員貸付金問題のような、取り返しのつかない事態を未然に防げる可能性を考えれば、セカンドオピニオンは決して高い買い物ではない、と私は断言します。「高いから良い」「安いから悪い」という単純な判断ではなく、自社の課題解決に繋がるかどうか、という本質的な価値で判断してください。

顧問税理士に伝えるべき?黙っておくべき?究極の選択をプロが解説

セカンドオピニオンを利用する上で、多くの経営者が頭を悩ませるのが「顧問税理士にその事実を伝えるべきか、黙っておくべきか」という問題です。これは非常にデリケートな問題であり、正解はありません。

伝えることのメリット・デメリット、伝えないことのメリット・デメリットを正しく理解し、自社の状況と顧問税理士との関係性に応じて慎重に判断する必要があります。

「伝えるべき」派の意見とメリット

正直に伝えることの最大のメリットは、無用なトラブルを避け、オープンな関係を築ける可能性があることです。特に、相続や事業承継など、顧問税理士の専門外の分野についてサポートを求める「分業型」のセカンドオピニオンであれば、正直に伝えた方がスムーズに連携できます。

実際に、「重要な経営判断なので、念のため他の専門家の意見も聞いてみたいのです」と誠実に伝えれば、多くの税理士はプロとして理解を示してくれます。むしろ、自身の専門外の領域であれば、他の専門家と協力することを推奨する税理士さえいます。

下手に隠し立てをして後から発覚するよりも、最初から正直に話すことで、かえって信頼関係が深まるケースもあるということです。

「黙っておくべき」派の意見とリスク

一方で、関係性の悪化を懸念して「黙っておく」という選択をする経営者が多いのも事実です。税理士によっては、セカンドオピニオンを「自分への不信任」と捉え、感情的になってしまう可能性もゼロではありません。特に、税理士変更を視野に入れた「お試し」としてのセカンドオピニオンであれば、あえて波風を立てずに水面下で進めたいと考えるのは自然なことです。

ただし、黙っておくことにもリスクは伴います。前述の通り、セカンドオピニオンの費用を経費処理した際に、顧問税理士に発覚してしまう可能性です。また、セカンドオピニオン先の税理士から的確なアドバイスを得るためには、顧問税理士が作成した決算書や申告書などの資料が必要不可欠です。

資料の入手などで不自然な動きがあれば、感づかれてしまうかもしれません。

7回税理士を変えた私の結論

では、どうすべきか。7回の税理士変更を経験した私の結論は、「ケースバイケースだが、基本的には正直に伝える努力をすべき」です。

ただし、伝え方には細心の注意が必要です。「あなたのやり方に不満があるので、他の税理士に相談します」といったストレートな言い方は絶対にNGです。あくまでも、「会社の未来を考えた上での重要な判断であり、先生のお力も引き続きお借りしたい」という謙虚な姿勢と敬意を示すことが重要です。

もし、それでも感情的になったり、非協力的な態度を取ったりするような税理士であれば、その時こそが「税理士変更」を真剣に検討すべきタイミングなのかもしれません。セカンドオピニオンへの反応は、その税理士の器量やプロフェッショナリズムを測る、一つのリトマス試験紙とも言えるかもしれませんね。

失敗しないセカンドオピニオン依頼先の選び方【最重要】

ここが本記事で最も重要な部分です。セカンドオピニオンは「誰に頼むか」でその価値が99%決まります。間違った相手に相談すれば、時間と費用を無駄にするだけでなく、誤った判断で会社を更なる危機に陥れることさえあります。

ここでは、7回の失敗と成功の経験から導き出した、絶対に外せない5つの選び方のポイントを伝授します。

ポイント1:相談したい分野の「実績」で選ぶ

まず大前提として、「税理士」という看板だけで選んではいけません。医者に内科、外科、眼科といった専門分野があるように、税理士にもそれぞれ得意分野があります。相続問題を相談したいのに、法人税務しか経験のない税理士に依頼しても、的確なアドバイスは期待できません。

必ず、相談したい分野における具体的な「実績」を確認してください。例えば、事業承継で悩んでいるなら、その税理士のウェブサイトで事業承継の成功事例が紹介されているか、関連するセミナーに登壇しているかなどをチェックします。

初回相談の際には、「先生の事務所では、私と同じような業種で、事業承継を成功させた事例はありますか?」と単刀直入に聞いてみるのが最も効果的です。

ポイント2:経験の豊富さを「実績」で判断する

「経験豊富な先生にお願いしたい」と考えたとき、多くの人が「年齢が高いベテラン税理士」を想像しがちですが、これは大きな間違いです。年齢と経験の豊富さは必ずしも比例しません。重要なのは、これまでにどれだけ多くの案件を扱い、多様な課題を解決してきたかという「実績の量と質」です。

その判断材料となるのが、ウェブサイトに掲載されている顧問先の数や業種のバリエーション、解決事例の数です。特に、自分と同じ業界の顧問先が多ければ、業界特有の商習慣や税務処理にも精通している可能性が高く、話がスムーズに進みます。単に「経験豊富」という言葉を鵜呑みにせず、その裏付けとなる客観的な実績で判断してください。

ポイント3:初回無料相談で「相性」を見極める

どれだけ素晴らしい実績を持つ税理士でも、あなたとの「相性」が合わなければ意味がありません。専門用語ばかりで話が分かりにくい、高圧的で質問しづらい、レスポンスが遅い——このような税理士では、本音で相談することはできません。

初回無料相談は、その税理士の知識レベルを測る場であると同時に、コミュニケーションの取りやすさや人柄といった「相性」を見極める絶好の機会です。

私は、必ず複数の税理士と初回相談を行い、比較検討することを強く推奨します。その際、「この人は私のビジネスを本気で良くしようと考えてくれているか?」という視点で観察してください。あなたの話を親身に聞き、専門用語を避け、分かりやすい言葉で説明しようと努力してくれるか。その姿勢こそが、信頼できるパートナーを見極める上で最も重要な指標です。

ポイント4:セカンドオピニオン専門サービスの有無

意外と見落としがちなのが、その税理士事務所が「セカンドオピニオン」をサービスとして明確に打ち出しているか、という点です。中には、「うちと契約するなら、今の税理士との契約を切ってから来てください」というスタンスの事務所も存在します。このような事務所は、セカンドオピニオンの役割や、経営者が置かれたデリケートな状況を理解していません。

ウェブサイトなどで「セカンドオピニオン歓迎」「顧問税理士との連携も可能」といった文言を掲げている事務所は、他の税理士との協業にも慣れており、スムーズな対応が期待できます。最初からセカンドオピニオンを専門に扱っている事務所に絞って探すのも、効率的な方法の一つです。

ポイント5:費用の透明性と守秘義務

最後に、お金と秘密保持の話です。初回相談の段階で、料金体系が明確であること、そして守秘義務を徹底してくれることを必ず確認してください。時間制なのか、月額制なのか、案件ごとの見積もりなのか。どこからが有料になるのかをクリアにしないまま話を進めるのは危険です。

また、「ここで話した内容が、顧問税理士に漏れることはありませんか?」と、守秘義務についても念を押して確認しましょう。プロであれば当然のことですが、これを明確に約束してくれるかどうかは、信頼性を測る上で重要なポイントとなります。

安心して本音を話せる環境を確保することが、セカンドオピニオンを成功させるための第一歩です。

セカンドオピニオンの依頼から活用までの具体的な手順

セカンドオピニオンを効果的に活用するには、正しい手順で進めることが重要です。7回の税理士変更を経て、私が導き出した「失敗しないセカンドオピニオン活用の4ステップ」をご紹介します。

ステップ1:相談内容と目的を明確にする

まず最初に行うべきは、「何について意見を聞きたいのか」を明確にすることです。漠然と「今の税理士で大丈夫か見てほしい」というだけでは、セカンドオピニオンの税理士も的確なアドバイスができません。

明確にすべきポイントは以下の通りです。

- 顧問税理士の判断のどこに疑問を感じているのか

- 節税、経営アドバイス、税務調査対応など、どの分野の意見が欲しいのか

- 相続、事業承継など、特定のイベントに関する相談なのか

- スポットで一度だけ相談したいのか、継続的にアドバイスが欲しいのか

また、セカンドオピニオンの税理士が適切な判断を下すためには、決算書、試算表、税務申告書などの資料が必要不可欠です。これらの資料を事前に準備しておくことで、初回相談の質が格段に向上します。

ステップ2:セカンドオピニオン対応の税理士を探す

次に、前述の「5つのポイント」に基づいて、セカンドオピニオンに対応している税理士を探します。探し方としては、以下の3つの方法が効果的です。

方法1:ウェブサイトでセカンドオピニオンサービスを明示している事務所を探す

Google検索で「税理士 セカンドオピニオン」「相続 税理士 セカンドオピニオン」などのキーワードで検索し、セカンドオピニオンを明確にサービスとして打ち出している事務所を探します。

方法2:税理士紹介サービスを活用する

税理士紹介サービスを利用すれば、自分の課題や業種に合った税理士を効率的に探すことができます。私が運営に関わる「税理士ベスト」のようなサービスでは、セカンドオピニオン専門の税理士も紹介可能です。

方法3:経営者仲間からの紹介を受ける

実は、最も信頼性の高い方法がこれです。私が7回目でようやく理想の税理士に出会えたのも、信頼できる経営者仲間からの紹介がきっかけでした。同じ業界や似た規模の会社を経営する仲間に、「セカンドオピニオンに対応してくれる税理士を知らないか」と聞いてみることをお勧めします。

いずれの方法でも、必ず複数の候補に初回無料相談を申し込み、比較検討することが重要です。

ステップ3:初回相談で見極め、契約形態を決める

初回相談では、前述の「5つのポイント」を意識しながら、その税理士が本当に自社に合っているかを見極めます。

初回相談で確認すべきチェックリスト:

- 相談したい分野の実績は十分か

- 説明が分かりやすく、質問しやすい雰囲気か

- 料金体系は明確か

- 守秘義務について明確な約束があるか

- 顧問税理士との協業に前向きか

そして、初回相談の結果を踏まえて、スポット契約か継続契約かを判断します。特定の課題について一度だけ意見を聞きたいのであればスポット契約、定期的にアドバイスが欲しい場合は継続契約を選びましょう。

ステップ4:セカンドオピニオンの結果を経営判断に活かす

最後に、そして最も重要なのが、セカンドオピニオンで得た意見を実際の経営判断に活かすことです。セカンドオピニオンは「答え合わせ」ではなく、「選択肢を増やす」ために使うものです。

活用の具体例:

- 顧問税理士の意見とセカンドオピニオンの意見を比較し、どちらがより自社に合っているかを判断する

- セカンドオピニオンで得た新たな視点をもとに、顧問税理士に再度相談し、より深い議論を行う

- 両方の意見を総合的に判断し、最終的な経営判断を下す

もし、セカンドオピニオンの税理士の方が明らかに優れていると感じた場合は、それが「税理士変更」を検討すべきサインかもしれません。逆に、顧問税理士の判断が正しかったと確認できれば、それは大きな安心材料となり、自信を持って事業に専念できます。

よくある質問(FAQ)

Q: 税理士のセカンドオピニオンとは何ですか?顧問税理士を変える必要がありますか?

A: 税理士のセカンドオピニオンとは、現在の顧問税理士との契約を維持したまま、別の税理士に税務判断や経営課題について意見を求めることです。医療のセカンドオピニオンと同じ考え方で、顧問税理士を変更する必要はありません。「第二の意見」を得ることで、経営判断の選択肢を広げることが目的です。

私も7回変更する前にこの仕組みを知っていれば、もっと早く最適な判断ができていたと思います。

Q: セカンドオピニオンの費用相場はどれくらいですか?

A: 一般的な相場として、スポットの単発相談は30分で1〜3万円程度です。継続的な契約の場合は、毎月訪問で月額6〜10万円、隔月訪問で月額3〜5万円が目安です。初回相談が無料の事務所も多いので、まずは初回相談で費用感を確認することをおすすめします。相続・事業承継など大型案件は別途料金が発生する場合があります。

費用だけでなく、「防げる損失額」で費用対効果を考えましょう。年間350万円のキャッシュ改善ができた私の経験からすれば、月数万円の投資は十分に見合います。

Q: セカンドオピニオンを利用したことは、顧問税理士に伝えるべきですか?

A: 状況によって判断が分かれます。長期的な関係を維持したい場合や分業的に活用する場合は、正直に伝えた方が無用なトラブルを避けられます。一方、税理士変更の準備段階であれば、伝えずに進めることも選択肢です。ただし、セカンドオピニオン費用を経費処理する際に顧問税理士の目に触れる可能性があるため、その点は事前に考慮が必要です。

顧問税理士にセカンドオピニオンを伝えられないような関係性であれば、その関係性自体を見直すべきサインかもしれません。

Q: どんなケースでセカンドオピニオンを利用すべきですか?

A: 特に以下の5つのケースで有効です。①顧問税理士の税務判断に納得がいかない時、②相続・事業承継・M&Aなど専門性が求められる場面、③節税提案が少ない・経営アドバイスがない時、④税務調査への対応に不安がある時、⑤先代からの付き合いで税理士を変えられない時。

私の場合、2回目の税理士による経理処理ミスで社長に1,500万円の役員貸付金が発生した時、セカンドオピニオンでチェックしていれば防げた可能性があります。

Q: セカンドオピニオンと税理士変更、どちらを選ぶべきですか?

A: 「特定の分野だけ別の意見が欲しい」「現在の顧問税理士に大きな不満はないが一部に不安がある」場合はセカンドオピニオンを選びましょう。一方、「税務処理のミスが続いている」「経営方針が根本的に合わない」「コミュニケーションが取れない」場合は税理士変更を検討すべきです。セカンドオピニオンは「変更前のお試し」としても活用できます。

Q: セカンドオピニオンを依頼する税理士はどうやって探しますか?

A: ①HPでセカンドオピニオンサービスを明示している事務所を探す、②税理士紹介サービスを活用する、③経営者仲間からの紹介を受ける、という3つの方法があります。いずれの場合も、得意分野の確認、実績の確認、初回無料相談の活用を推奨します。

私が7回目でようやく理想の税理士に出会えたのも、知人の経営者からの紹介がきっかけでした。信頼できる紹介元を持つことの重要性を実感しています。

Q: IT企業ですが、業界に強い税理士をセカンドオピニオンとして活用するメリットはありますか?

A: IT業界特有の税務ポイント(ソフトウェア開発費の資産計上・費用化の判断、研究開発費の取り扱い、SaaS収益の計上タイミングなど)に詳しい税理士に意見を聞くことは有効です。ただし、業界知識だけでは不十分で、経営全体を見てくれるかどうかも重要な判断基準です。

私の5回目の税理士はIT業界の知識は豊富でしたが、経営アドバイスが弱く、結果的に変更することになりました。

まとめ

7回にわたる税理士変更という私の特異な経験を通じて、一貫してお伝えしたいことは、「一人の専門家の意見に依存し続けることの危うさ」です。顧問税理士は、あなたの会社の経営を支える重要なパートナーですが、絶対的な存在ではありません。彼らにも得意不得意があり、知識や経験には限界があります。

セカンドオピニオンは、その限界を補い、経営判断の選択肢を広げるための極めて有効なツールです。それは、決して現在の顧問税理士を裏切る行為ではなく、会社の未来を守るための「賢明な経営判断」に他なりません。

もしあなたが今、

- 顧問税理士の判断に少しでも疑問を感じている

- 節税や経営について、もっと良い方法があるのではないかと感じている

- 相続や事業承継といった重大な局面を控えている

のであれば、まずは一度、セカンドオピニオンの扉を叩いてみてください。月数万円の投資が、私の1,500万円の失敗のような、取り返しのつかない損失を防ぐ「保険」となり、年間350万円のキャッシュフロー改善のような、新たな成長のきっかけを生み出すかもしれません。

変化を恐れないでください。現代の経営環境において、最も大きなリスクは「現状維持」を選択し続けることです。この記事が、あなたの会社がより良い未来へ一歩踏み出すための、小さな勇気となることを心から願っています。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。