「税務調査は突然やってくる」——そう思っていませんか?

私は15年間の経営の中で7回の税理士変更を経験してきましたが、その過程で学んだことがあります。それは、税務調査が「偶然」ではなく「選定」によって行われるという事実です。

国税庁は毎年、申告漏れが多い業種のデータを公表しています。令和5事務年度(2023年7月〜2024年6月)のデータでは、AIを活用した調査対象の選定により、追徴税額の総額が過去最高の1,398億円を記録しました。調査件数は減っているのに、追徴額は増えている。つまり、「狙い撃ちの精度が上がっている」ということです。

この記事では、国税庁の最新データに基づく「狙われやすい業種ランキング」と、税務調査官が注目する会社の特徴を、経営者の立場から徹底解説します。自社が対象になりうるかのチェックポイントもお伝えしますので、ぜひ最後までお読みください。

【この記事の結論】税務調査は「狙われる業種」と「会社の特徴」で決まる

- 個人の場合

「経営コンサルタント」「ホステス・ホスト」「コンテンツ配信」など、申告漏れ所得が高額な業種が狙われやすい傾向にあります。 - 法人の場合

「バー・クラブ」や「その他の飲食」など、不正が発見されやすい現金取引の多い業種が上位を占めています。 - 共通する特徴

業種に関わらず、「売上や利益が急激に変動している」「現金取引の比率が高い」「設立3〜5年で業績が安定してきた」といった特徴を持つ会社は、調査対象に選ばれやすくなります。

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

【最新】税務調査が入りやすい業種ランキング|国税庁の令和5事務年度データを徹底分析

まずは、国税庁が公表している最新のデータを確認しましょう。「税務調査が入りやすい業種」と一口に言っても、実は個人事業主向けの「申告漏れ所得金額ランキング」と、法人向けの「不正発見割合ランキング」の2種類があります。この違いを正しく理解することが、自社のリスクを把握する第一歩です。

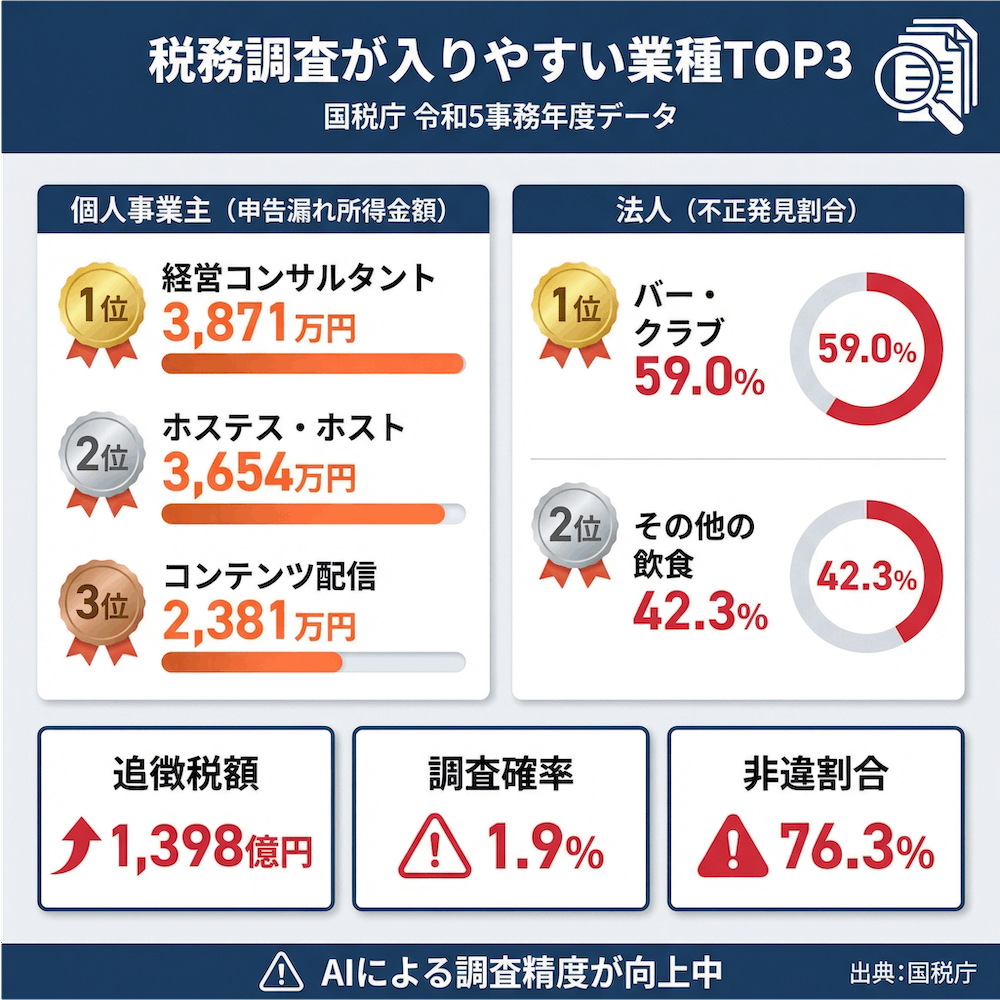

1件当たりの申告漏れ所得金額が高額な上位10業種(個人・所得税)

国税庁「令和5事務年度 所得税及び消費税調査等の状況」によると、事業所得を有する個人の1件当たりの申告漏れ所得金額が高額な上位10業種は以下のとおりです。

| 順位 | 業種 | 1件当たり申告漏れ所得金額 | 前年順位 |

|---|---|---|---|

| 1位 | 経営コンサルタント | 3,871万円 | 1位 |

| 2位 | ホステス、ホスト | 3,654万円 | 圏外 |

| 3位 | コンテンツ配信 | 2,381万円 | 圏外 |

| 4位 | くず金卸売業 | — | 2位 |

| 5位 | ブリーダー | — | 3位 |

| 6位 | 焼き鳥 | — | 圏外 |

| 7位 | 太陽光発電 | 1,625万円 | 圏外 |

| 8位以下 | その他業種 | — | — |

経営コンサルタントが3年連続で1位という事実は、私たちIT業界の経営者にとっても他人事ではありません。ITコンサルティングと経営コンサルティングは境界が曖昧なケースも多く、コンサル系の事業を展開している方は特に注意が必要です。

2位のホステス・ホストは前年圏外から急浮上、3位のコンテンツ配信は新登場です。YouTuberやオンラインサロン運営者など、デジタルコンテンツに関わる事業者が国税庁の重点ターゲットに入ったことを意味しています。

法人税の不正発見割合が高い業種ランキング

個人の申告漏れランキングとは別に、法人税の税務調査では「不正発見割合」という指標で業種別の傾向が公表されています。令和5事務年度のデータは以下のとおりです。

| 順位 | 業種 | 不正発見割合 |

|---|---|---|

| 1位 | バー・クラブ | 59.0% |

| 2位 | その他の飲食 | 42.3% |

| 3位 | 外国料理 | — |

| 4位 | 土木工事 | — |

| 5位 | 美容 | — |

| 6位 | 一般土木建築工事 | — |

| 7位 | 職別土木建築工事 | — |

| 8位 | 廃棄物処理 | — |

| 9位 | 船舶 | — |

| 10位 | その他の道路貨物運送 | — |

ここで注目すべきは、個人の「申告漏れ所得金額ランキング」と法人の「不正発見割合ランキング」はまったく別物だという点です。個人ではコンサルやコンテンツ配信などの新興業種が上位に来ますが、法人の不正発見割合では飲食業や建設業など、現金取引の多い業種が常連です。

私の会社はIT企業なので、法人の不正発見割合ランキングには入っていません。しかし、急成長や経費構造の変化がある企業は業種に関係なく目をつけられるリスクがあると、7回目の税理士から教わりました。

年度別ランキング推移から見える国税庁の「重点調査方針」の変化

過去数年のランキング推移を見ると、国税庁の重点調査方針の変化が明確に読み取れます。

コロナ前(〜2019年頃) は、風俗業、キャバレー、不動産業など、いわゆる「現金商売」の常連業種が上位を占めていました。しかし コロナ後(2021年〜現在) は、経営コンサルタント、コンテンツ配信、ブリーダーなど、これまでランク外だった業種が次々と浮上しています。

この背景には、大きく3つの要因があります。

- コロナ助成金・補助金に絡む不正

特に経営コンサルタントが1位に躍り出た背景には、事業再構築補助金やコロナ助成金に関連する不正申告が急増した事情がある - ネットビジネスの拡大

令和5事務年度では、ネット通販587件、デジタルコンテンツ140件、シェアリングビジネス130件と、インターネット取引に対する調査が大幅に強化された - 暗号資産や海外投資の増加

富裕層や海外投資を行う個人への調査も重点化されている

私が7回の税理士変更の中で肌で感じたのは、「景気のいい業界は必ず狙われる」ということです。IT業界も一時期急成長を遂げた際に税務調査リスクが高まったと、当時の税理士から指摘されたことがあります。

時代とともに調査のターゲットは変わりますが、「伸びている業界には目が光る」という原則は変わりません。

税務調査に狙われやすい会社の7つの特徴|自社は大丈夫かチェックしよう

業種だけでなく、会社の「特徴」によっても税務調査の対象になりやすさは大きく変わります。以下の7つの特徴に当てはまる項目が多いほど、税務調査のリスクは高まると考えてください。

特徴①:売上や利益が急激に変動している

売上の急増や利益の急減は、KSKシステム(後述)のアンテナに真っ先に引っかかります。KSKは過去5年分のデータと比較し、異常値を自動検出する仕組みになっているためです。

私の会社も成長期に売上が前年の倍近くになった年がありました。翌年の税理士との打ち合わせで「売上がここまで伸びると、税務調査の可能性が高くなりますよ」と指摘され、帳簿の精度を改めて見直した経験があります。

特徴②:現金取引の比率が高い

現金商売は記録が残りにくく、売上除外や架空経費の温床と見なされやすい業種です。飲食店、建設業、美容院などが典型ですが、IT企業であっても外注先への現金払いがある場合は注意が必要です。

特徴③:同業他社と比べて利益率や経費比率に異常がある

KSKシステムは、同業種・同規模の企業データと自社の数値を自動比較しています。粗利益率が業界平均より大幅に低い、交際費や外注費が突出して高いといった場合は、不正を疑われるきっかけになります。

自社の数値が適正かどうかは、中小企業庁の「中小企業実態基本調査」や日本政策金融公庫の業種別経営指標と比較することで、セルフチェックが可能です。

特徴④:過去に重加算税の指摘を受けたことがある

一度でも重加算税を受けると「要注意先」としてマークされ、その後は定期的に調査が入る可能性が高まります。重加算税は、事実を隠ぺい・仮装して申告した場合に課される最も重いペナルティです。一度ついた「前科」は簡単には消えません。

特徴⑤:設立3〜5年で業績が安定してきた時期

設立直後の赤字が続く時期は調査対象になりにくい傾向がありますが、3〜5年経って事業が軌道に乗ると「初回調査」の対象になりやすくなります。

私の会社も法人化後数年で税務調査のリスクが高まった時期がありました。この時期は帳簿の精度を特に意識する必要があります。

特徴⑥:消費税の還付申告をしている

消費税の還付申告は、税務署が最も警戒する項目の一つです。令和5事務年度では、消費税還付申告法人に対する実地調査で390億円が追徴され、そのうち81億円が不正還付でした。還付申告をした場合は、ほぼ確実に精査の対象になると考えておくべきです。

特徴⑦:海外取引や新分野ビジネスを行っている

シェアリングエコノミー、暗号資産取引、海外投資など、新しい分野のビジネスに対して国税庁は重点的に調査を強化しています。令和5事務年度のデータでは、海外取引に係る法人の申告漏れ所得が2,870億円にも上りました。

税務調査の確率は?法人約1.9%・個人約0.5%のリアルな数字を解説

「うちに税務調査が来る確率はどれくらいなのか」——これは経営者なら誰もが気になる数字でしょう。

法人の税務調査確率と実地調査の非違割合

令和5事務年度のデータによると、法人税の実地調査件数は約59,000件、同年度の法人税申告件数は約317万6千件です。単純計算すると、調査確率は約1.9%(およそ50社に1社)となります。

ただし、この数字だけを見て安心するのは早計です。注目すべきは非違割合(調査で何らかの誤りが見つかった割合)で、これは約76.3%に達します。さらに、不正発見割合は22.3%です。つまり、税務調査に入られたら4件に3件で何かが見つかり、5件に1件は重加算税の対象になるということです。

これは「ランダムに調査しているのではない」ことの証拠です。税務署はKSKシステムやAIを活用して、事前に「黒の可能性が高い企業」を絞り込んでから調査に入っています。

個人事業主の税務調査確率と実態

個人事業主の実調率は約0.5%と法人に比べて低い数値ですが、売上が1,000万円前後で推移している事業者や、開業3年以上で売上が順調に伸びている事業者は、確率が大幅に高まります。特に売上が消費税の課税事業者ボーダーライン付近で推移している場合は、消費税の課税逃れを疑われやすく注意が必要です。

「うちは赤字だから大丈夫」は本当か?

正直に言うと、私も最初はそう思っていました。しかし、これはよくある誤解です。

赤字でも税務調査は来ます。赤字が長期間続いている場合、売上の意図的な除外や架空経費の計上が疑われることがあります。また、繰越欠損金の利用が正当かどうかの確認目的で調査が入ることもあります。

私の周りの経営者仲間にも「赤字だから安心」と思っている方が多いのですが、赤字こそ「なぜ赤字なのか」を説明できる証拠を揃えておくことが大切です。

国税庁のKSKシステムとAI活用|税務調査対象はこうして選ばれる

ここまで「狙われやすい業種」や「狙われやすい会社の特徴」を解説してきましたが、では具体的にどのような仕組みで調査先が選定されているのでしょうか。

KSKシステム(国税総合管理システム)の仕組みと調査先選定の流れ

KSK(国税総合管理システム)は、国税庁・全国の国税局・税務署を専用ネットワークで結び、すべての納税者の申告・納税データを一元管理するコンピュータシステムです。2001年から全国運用が開始され、20年以上にわたるデータが蓄積されています。

調査先の選定は、おおむね以下の流れで行われます。

- KSKが全納税者の申告データを自動分析(過去5年分の推移比較、同業種・同規模との数値比較)

- 利益率・経費比率・売上変動などの異常値をスコア化

- 統括国税調査官がスコアや各種資料情報を総合的に検討

- 調査必要度の高い法人・個人を最終的に選定

IT企業の経営者として、このようにデータで全てが管理されている現実を知ったとき、正確な帳簿管理の重要性を改めて痛感しました。

2026年9月「KSK2」稼働で税務調査はどう変わるのか

2026年9月24日、KSKは次世代システム「KSK2」へと全面移行する予定です(一部機能は段階的にリリース)。KSK2の主な変更点は以下の3つです。

- 紙からデータへの全面移行

AI-OCR技術を活用し、紙の書類もすべてデジタル化 - 税目横断の情報統合

法人税・所得税・消費税など、現在バラバラに管理されている税目別データが統合データベースで一元管理される - 外部からのアクセス

調査官が調査先からKSK2にアクセスし、その場で納税者情報を確認できるようになる

ただし、ここで重要な注意点があります。ネット上では「KSK2=AI税務調査システム」という情報が広まっていますが、KSK2自体はAI特化のシステムではなく、税務行政全般を支える基幹システムの刷新です。AIによる調査先の選定はKSK2とは別の取り組みとして、すでに進行しています。

参考: AIで税務調査が厳格化する?KSK2稼働で突入する“見逃しゼロ時代”に企業が備えるべき対策

AIによる調査選定で追徴税額が過去最高に

令和5事務年度で注目すべきは、調査件数は前年比5.1%減少したにもかかわらず、追徴税額は過去最高の1,398億円を記録したという事実です。

この背景にあるのが、AIを活用した調査先の選定です。国税庁は、過去の申告漏れ事例などをAIに学習させ、申告書を分析することで申告漏れの可能性が高い納税者を効率的に絞り込んでいます。

本音を言えば、AIの導入は「ごまかしが利かない時代」の到来を意味しています。だからこそ、信頼できる税理士との連携が今まで以上に重要になっていると私は考えています。

7回の税理士変更で学んだ「税務調査に強い税理士」の見極め方

ここからは、私の最大の強みである「7回の税理士変更経験」をもとに、税務調査に強い税理士の見極め方をお伝えします。これは、税理士サイトではなかなか語られない「経営者目線」の話です。

税理士の質が税務調査リスクを左右する理由

7回税理士を変更した私が断言します。税理士の質は、税務調査リスクに直結します。

2回目に依頼した若手税理士の経理処理ミスにより、役員貸付金が1,500万円になってしまった話は何度もしていますが、この経験は税務調査リスクの観点からも重大でした。もし税務調査が入っていたら、この不自然な役員貸付金はまず間違いなく指摘の対象になっていたでしょう。

一方、4回目の税理士は節税提案こそ積極的でしたが、攻めすぎる提案が多く、「税務調査が入ったら説明がつかないのでは?」と不安を感じることが増えました。節税と脱税の境界線をきちんと理解し、安全かつ効果的な節税を提案してくれる税理士でなければ、税務調査リスクはむしろ高まります。

現在の7回目の税理士に変更してからは、適切な節税提案により年間約350万円のキャッシュフローが改善しただけでなく、「税務調査が来ても問題ない」という安心感を持てるようになりました。

税務調査に備えるために税理士に確認すべき5つのポイント

経営者が今の税理士に確認すべきポイントを、私の経験からまとめました。

- 月次決算の精度と報告タイミング

月次で数字を確認し、異常値を早期に発見できる体制があるか- KSKシステムで異常値が出ないかの事前チェック体制

同業他社との比較分析を日常的に行っているか- 決算書の質

銀行融資にも耐えうる質の高い決算書を作成しているか- 税務調査時の立ち会い対応力

過去に税務調査の立ち会い経験があるか、どのような結果だったか- 書面添付制度の活用

税理士法33条の2に基づく書面添付を実施しているか(これにより、税務調査前に意見聴取の機会が得られ、調査が省略されるケースもある)

これらの質問に対して明確に答えられない税理士は、税務調査対策において不十分な可能性があります。

税務調査が入る前に今すぐできる5つの予防策

最後に、税務調査リスクを下げるために経営者が今すぐ実践できる予防策を5つご紹介します。

予防策①:勘定科目の処理ルールを統一し、年度間で変更しない

KSKシステムは前年との比較で異常値を検出するため、勘定科目の処理方法を途中で変更すると、それだけで「何か隠しているのでは?」と疑われるきっかけになります。外注費と支払手数料の区分、交際費と会議費の区分など、一度決めたルールは年度をまたいで統一しましょう。

予防策②:業種別経営指標と自社の数値を定期比較する

中小企業庁や日本政策金融公庫が公表している業種別の経営指標と、自社の粗利益率・営業利益率・経費比率などを定期的に比較してください。大きな乖離がある場合は、合理的な理由を説明できるよう準備しておくことが重要です。

私の会社でも月次決算のたびにこの比較を実施しており、異常値があれば税理士と原因を確認するようにしています。

予防策③:証憑(領収書・請求書)の管理を徹底する

基本中の基本ですが、領収書には「誰と・どこで・何のために」を必ず記載しましょう。特に交際費は税務調査で最も精査される項目の一つです。また、電子帳簿保存法への対応も忘れずに進めてください。

予防策④:決算月前後の「期ズレ」に注意する

売上や仕入れの「期ズレ」(本来は当期に計上すべき取引を翌期に回す、またはその逆)は、税務調査で最も指摘されやすい項目です。決算月前後の取引については、契約書・納品書・請求書の日付が一貫しているか、入念に確認してください。

予防策⑤:税理士との月次面談で「異常値」を事前に把握する

私が7回目の税理士に特に感謝しているのは、月次決算のたびに「この数字は税務署に見られたらどう説明しますか?」と問いかけてくれることです。

この習慣があるおかげで、常に「税務調査官の目線」で自社の数字をチェックする癖がつきました。税務調査リスクを下げる最も確実な方法は、日頃から税務調査を意識した帳簿管理を行うことです。

よくある質問(FAQ)

Q: 税務調査が入る確率は何パーセントですか?

法人で約1.9%(50社に1社)、個人事業主で約0.5%(200人に1人)です。ただし、これは全体の平均値であり、業種・売上規模・過去の指摘歴によって確率は大きく変動します。私の経験では、年商1億円を超えた時期から税理士に「そろそろ来てもおかしくない」と言われるようになりました。

Q: 売上が小さい個人事業主にも税務調査は来ますか?

はい、来ます。年間売上高が400万円前後でも税務調査が入った事例は存在します。特に売上が1,000万円弱で推移している事業者は、消費税の課税逃れを疑われやすく注意が必要です。売上規模よりも「申告内容に不自然さがないか」が選定の決め手になります。

Q: 赤字の会社にも税務調査は入りますか?

入ります。赤字が長期間続いている場合、売上の意図的な除外や架空経費の計上が疑われることがあります。また、繰越欠損金の利用が正当かどうかの確認目的で調査が入ることもあります。「赤字だから大丈夫」は経営者に多い誤解の一つです。

Q: 税務調査の前兆やサインはありますか?

明確な前兆はありませんが、一般的には事前通知として税務署から電話連絡があります。ただし、現金商売や証拠隠滅の恐れがある場合は、無予告(抜き打ち)調査もあります。税務署の事務年度は7月始まりのため、8月〜11月頃に調査連絡が多い傾向があります。

Q: KSKシステムとは何ですか?税務調査にどう関係しますか?

KSK(国税総合管理システム)は、全国の税務署と国税局をネットワークで結び、納税者の申告・納税データを一元管理するシステムです。過去5年分のデータを分析し、異常値をスコア化して税務調査の必要度を判定します。2026年9月には次世代システム「KSK2」へ移行予定で、税目横断の情報統合やデータ中心の事務処理により、分析精度がさらに向上する見込みです。

Q: 税務調査に入られないためにはどうすればいいですか?

「入られない」ことを100%保証する方法はありません。しかし、正確な帳簿管理、適正な申告、証憑の整備、月次決算の質の向上によりリスクを大幅に低減できます。私の経験として、7回目の税理士に変えてから月次の数値チェックが格段に精密になり、「調査が来ても問題ない」という安心感が生まれました。信頼できる税理士のサポートを受けることが最も効果的な予防策です。

Q: 税務調査で追徴課税された場合の平均金額はいくらですか?

令和5事務年度の実地調査(所得税)では、1件当たりの追徴税額は平均275万円です。ただし、申告漏れ所得が高額な業種では数千万円規模になることもあります。経営コンサルタントでは1件当たりの申告漏れ所得が3,871万円に達しています。

Q: 顧問税理士がいれば税務調査は来にくくなりますか?

顧問税理士がいること自体で調査が免除されるわけではありません。しかし、適正な申告を継続的に行っている企業は「管理体制がしっかりしている」と評価され、調査対象の優先度が下がる傾向はあります。また、税理士法第33条の2に基づく書面添付制度を活用している場合、意見聴取の段階で疑義が解消され、実地調査に至らないケースもあります。

まとめ

税務調査は「運」ではなく「選定」で入ります。国税庁の最新データが示すとおり、経営コンサルタント、ホステス・ホスト、コンテンツ配信など、時代の変化とともに狙われる業種も変わり続けています。

AIの活用やKSK2への移行により、「ごまかしが利かない時代」はすでに始まっています。しかし、正確な帳簿管理と適正な申告を続けていれば、税務調査を過度に恐れる必要はありません。

私が7回の税理士変更で学んだ最大の教訓は、「信頼できる税理士は最強の税務調査対策」ということです。

自社の税務リスクが気になる方は、まずは今の税理士に「うちの決算書、税務調査に耐えられますか?」と聞いてみてください。その答えが、あなたの次の一歩を決めてくれるはずです。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。