「税理士を変更したら、税務調査が来やすくなる」

そんな噂を耳にして、変更に踏み出せないでいませんか?

正直に言うと、私も昔はそう思っていました。

株式会社ウェブブランディングの創業メンバーとして、これまで7回も税理士を変更してきた私が断言します。

税理士を変更した「だけ」で税務調査が来ることはありません。

しかし、変更の仕方やタイミング、そして「どんな税理士から変更するのか」によっては、リスクが高まるケースも確かに存在するのです。

この記事では、私の痛い失敗談も交えながら、税理士変更と税務調査の本当の関係、そしてあなたが安心して新しいパートナーを見つけるための具体的な方法を包み隠さずお話しします。

【この記事の結論】税理士変更と税務調査のウソ?ホント?

「税理士を変更すると税務調査が来やすくなる」という噂について、先に結論をまとめました。

| よくある疑問・噂 | 結論(7回税理士を変更した経験より) |

|---|---|

| 税理士を変更した事実が原因で調査される? | 可能性は極めて低い。税務署が見ているのは「申告内容の異常値」であり、変更の事実そのものではない。 |

| 元の税理士から密告される心配は? | 心配無用。税理士には厳格な「守秘義務」があり、自らの資格を失うリスクを冒してまで密告するメリットはない。 |

| では、どんな時にリスクが高まるの? | 「会計処理が大きく変わる」時。例えば、攻めすぎの節税をやめたり、過去の会計ミスを是正したりした場合。 |

| 安全に変更する最適なタイミングは? | 「決算申告が終わった直後」がベスト。業務の区切りが良く、引き継ぎがスムーズに進む。 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

「税理士変更=税務調査」は本当?7回変更した私の結論

まず、多くの経営者が抱える最大の不安を解消しましょう。

税理士の変更と税務調査の関係について、7回の変更を経験した私の結論からお話しします。

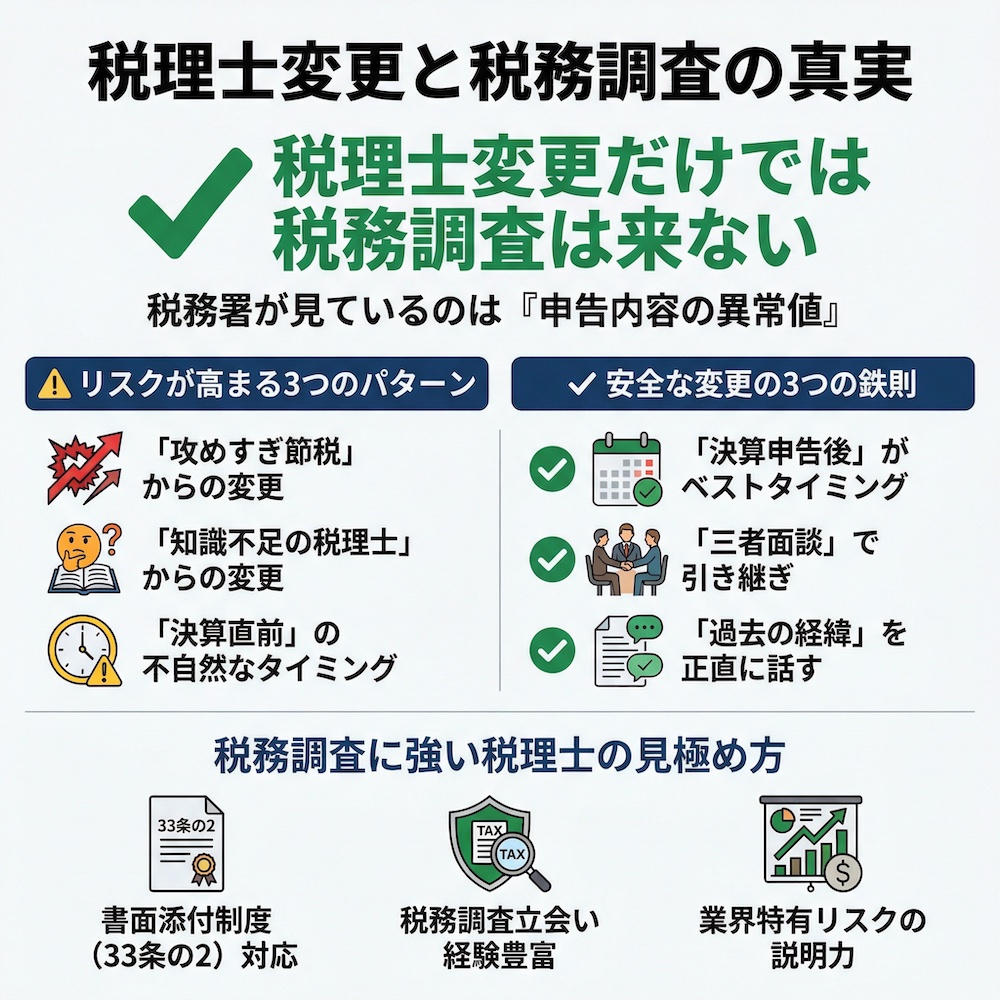

結論:税理士を変更した「だけ」では税務調査の確率は上がらない

結論から申し上げます。

税理士を変更したという事実「だけ」を理由に、税務調査の対象に選ばれる可能性は極めて低いです。

税務署は、国税総合管理(KSK)システムという巨大なデータベースを活用し、過去の申告データや同業他社のデータなどから、客観的な基準で調査対象を選定しています。

そこに「税理士の変更履歴」という項目でフィルタリングしているわけではありません。

税務署が見ているのは、あくまで「申告内容の異常値」です。

例えば、以下のようなケースが挙げられます。

- 売上や利益が急激に変動している

- 同業他社と比較して利益率が著しく低い

- 特定の勘定科目に不自然な動きがある

税理士の変更は、これらの異常値をチェックした結果として注目されることはあっても、変更自体がトリガーになることはありません。

なぜ「税理士変更で調査が来る」という噂が広まったのか?

では、なぜこれほどまでに「税理士を変更すると調査が来る」という噂が広まっているのでしょうか。

私の経験上、理由は主に2つ考えられます。

1. 税務調査のタイミングと偶然重なった

法人への税務調査は、一般的に3年〜5年に一度のサイクルで来ると言われています。

会社設立から数年が経ち、初めての税務調査が入るタイミングと、税理士の変更時期がたまたま重なることは珍しくありません。

これが「変更したせいで調査が来た」という誤解を生む最大の原因です。

私も最初は、変更が原因だと思い込んでいました。

2. 会計処理の方法が大きく変わった

新しい税理士が、過去の不適切な会計処理を是正したり、より正確な経理方法に変更したりすると、決算書の数字が大きく変わることがあります。

この「変化」を税務署が検知し、「何か特別なことがあったのではないか?」と注目するケースです。

これは変更が直接の原因ではなく、変更に伴う「会計処理の変化」が間接的な要因となったパターンです。

元税理士からの「密告」は心配無用な理由

「前の税理士に恨まれて、税務署に密告されたらどうしよう…」

こんな心配をされる方もいますが、これも基本的に杞憂です。

税理士には、税理士法第38条によって厳格な「守秘義務」が課せられています。

正当な理由なく顧客の情報を外部に漏らすことは法律で固く禁じられており、違反すれば業務停止や業務禁止といった重い懲戒処分の対象となります。

自らの資格を危険に晒してまで、元顧客の情報を密告するようなリスクを冒す税理士は、まずいないと考えてよいでしょう。

要注意!私が経験した税務調査のリスクが高まる税理士変更3つのパターン

税理士を変更した「だけ」では調査は来ない。

これは事実です。

しかし、冒頭で述べたように「変更の仕方」によっては、税務調査のリスクが格段に高まるケースが存在します。

ここからは、私が実際に経験した「これは危ない」と感じた3つのパターンを、具体的な失敗談と共にご紹介します。

パターン1:「攻めすぎ節税」税理士からの変更

これは私の4回目の税理士変更での経験です。

その税理士は「節税こそ正義」という考え方で、常にグレーゾーンを攻めるような提案ばかりしてきました。

例えば、「本来は経費として認められにくい交際費を、会議費として計上しましょう」といった具合です。

最初は頼もしく感じましたが、次第に「これはいつか税務署に指摘されるのではないか」という不安が大きくなり、変更を決意しました。

問題はここからです。

新しく契約した堅実な税理士に過去の決算書を見てもらったところ、彼は顔を曇らせました。

「佐藤さん、この経費計上はかなりリスクが高いです。今期からは正しい処理に戻しましょう」

もちろん、私たちはその提案に従いました。

しかし、その結果どうなったか。

正しい会計処理に戻したことで、前期までと比べて利益が大幅に増加し、納税額も増えました。

税務署から見れば、これは「利益が不自然に急増した会社」に見えます。

当然、税務署は「なぜこの会社は急に利益が上がったんだ?」と注目します。

これが、税務調査のトリガーになり得るのです。

ポイント

「攻めすぎ節税」から「堅実な会計」へ変更すると、過去の申告内容との間に矛盾が生まれます。この矛盾こそが、税務署の注意を引く最大のリスクとなります。

パターン2:知識・経験不足の税理士からの変更

これは、私が最も後悔している2回目の税理士変更での苦い経験です。

当時、若くて親しみやすいという理由だけで選んだ税理士の知識不足が原因で、とんでもない事態を引き起こしてしまいました。

彼は、社長が会社の経費を立て替えて支払ったものを、誤って「社長が会社からお金を借りた」という「役員貸付金」として処理し続けていたのです。

その結果、気づいた時にはなんと1,500万円もの架空の役員貸付金が発生していました。

この重大なミスに気づき、慌てて別の経験豊富な税理士に変更しました。

新しい税理士は、この異常な貸付金を解消するために、過去の帳簿を遡って膨大な修正作業を行ってくれました。

しかし、この修正によって決算書の数字は劇的に変わりました。

税務署の立場からすれば、「多額の役員貸付金が突然消えた」という異常事態です。

当然、その理由を確かめるために調査対象としてリストアップされる可能性は高まります。

ポイント

そもそも会計処理が間違っていた場合、それを正しい処理に是正すると決算書の数字が大きく変動します。税務署は「この大きな変化は何か?」と注目せざるを得ません。

パターン3:決算直前など「不自然なタイミング」での変更

税理士の変更には、適切なタイミングと不自然なタイミングがあります。

そして、最も避けるべきなのが「決算申告の直前」です。

なぜなら、税務署に「何か都合の悪いことを隠すために、申告直前に税理士を駆け込みで代えたのではないか?」という疑念を抱かせる可能性があるからです。

もちろん、やむを得ない事情もあるでしょう。

しかし、一般的に考えて、1年間の会社の成績表である決算申告をまとめる大事な時期に、パートナーである税理士を交代させるのは不自然です。

私も創業初期、慌てて決算直前に税理士を変更したことがありますが、引き継ぎはバタバタで、申告内容にも不安が残る結果となりました。

幸い調査には至りませんでしたが、税務署に余計な疑いを持たせる行為であることは間違いありません。

ポイント

決算申告や税務調査の直前といったタイミングでの変更は、「何かを隠蔽しようとしている」というネガティブな印象を与えかねません。

税務調査のリスクを最小限に!安全な税理士変更3つの鉄則

では、どうすれば税務調査のリスクを避け、安全に税理士を変更できるのでしょうか。

7回の失敗と成功から学んだ、絶対に守るべき「3つの鉄則」をお伝えします。

鉄則1:変更のベストタイミングは「決算申告後」

税理士を変更する最も安全でスムーズなタイミングは、間違いなく「決算申告が終わった直後」です。

具体的には、法人税の申告書を提出してから1〜2ヶ月後が理想です。

このタイミングが良い理由は以下の通りです。

| 理由 | 具体的なメリット |

|---|---|

| 業務の区切りが良い | 1年間の会計サイクルが完了しているため、旧税理士の責任範囲が明確になる。 |

| 引き継ぎがスムーズ | 決算書や申告書一式が揃っており、新しい税理士が会社の状況を正確に把握しやすい。 |

| 空白期間が生まれない | 新しい期が始まるタイミングで新税理士が業務を開始できるため、業務の停滞を防げる。 |

逆に、決算期直前や申告の繁忙期は、丁寧な引き継ぎが難しくなるため避けるべきです。

鉄則2:引き継ぎは「三者面談」で認識のズレを防ぐ

税理士の変更で最もトラブルになりやすいのが「引き継ぎ」です。

「言った」「言わない」の水掛け論や、重要な情報の伝達漏れを防ぐために、私は「三者面談」を強く推奨します。

三者面談とは、「経営者(あなた)」「旧税理士」「新税理士」の三者が一堂に会して、引き継ぎを行うことです。

この場で特に重要なのは、過去の会計処理における特殊な判断や、懸念事項を新旧税理士間で直接共有してもらうことです。

例えば、

「この経費は、こういう理由で交際費ではなく広告宣伝費として処理しています」

「前期に税務署からこの点について指導があったので、今期はこう処理しています」

といった、帳簿だけでは分からない「行間の情報」を正確に引き継ぐことが、後のトラブルを防ぎます。

私が失敗した時は、この三者面談を怠り、伝言ゲームのようになってしまったことで、新税理士が会社の状況を誤解してしまったことがありました。

鉄則3:新しい税理士には「過去の経緯」を正直に全て話す

新しい税理士は、あなたの未来を共に創るパートナーです。

そのパートナーに対して、何かを隠すのが一番危険です。

- 前の税理士への不満

- 過去の申告内容に対する不安(「攻めすぎ節税」など)

- 自社の経理体制の問題点

こういったネガティブな情報も含めて、すべてを正直に開示してください。

優秀な税理士であれば、会社が抱えるリスクもすべて把握した上で、最善の解決策を考えてくれます。

もし過去の申告に誤りが見つかれば、修正申告などの適切な対応をサポートしてくれるでしょう。

ここで情報を隠してしまうと、後々税務調査などで問題が発覚した際に、新税理士も対応のしようがなくなり、信頼関係が崩れてしまいます。

7回変更してわかった「税務調査に強い」パートナー税理士の見極め方

最後に、これから新しいパートナーを探すあなたへ。

7回の変更を経てたどり着いた「税務調査に本当に強い税理士」を見極めるための3つのチェックポイントをご紹介します。

書面添付制度(33条の2)に対応しているか

「書面添付制度」という言葉を聞いたことがありますか?

これは、税理士法第33条の2に定められた制度で、税理士が「この申告書は、私たちが責任を持って計算・整理し、相談に応じて作成した信頼性の高いものです」という保証書を添付するものです。

この書面が添付されていると、税務署は調査を実施する前に、まず税理士に意見聴取を行う機会を与えなければなりません。

そして、その意見聴取で税務署の疑問点が解消されれば、実地調査そのものが省略される可能性が高まるのです。

あるデータによれば、書面添付がある法人への税務調査実施率は、ない法人に比べて格段に低いという結果も出ています。

これは、税務署からの信頼の証です。

私の現在の税理士はもちろんこれに対応してくれており、契約してからの安心感が全く違います。

税務調査の立会い経験が豊富か

税務調査は、調査官との交渉の場でもあります。

そこでは、税法の知識だけでなく、交渉力や経験値がものを言います。

契約前の面談で、ぜひ以下の質問をしてみてください。

- 「これまで税務調査の立会いは何件くらい経験されていますか?」

- 「最近の調査では、どのような点が指摘されましたか?」

- 「その指摘に対して、どのように反論・対応されましたか?」

これらの質問に対して、具体的な事例を交えて明確に答えられる税理士は、経験豊富で頼りになります。

逆に、答えをはぐらかしたり、抽象的な話に終始したりする税理士は注意が必要です。

あなたの業界に精通し、リスクを「説明」してくれるか

単に業界に詳しいだけでなく、その業界特有の税務リスクを事前に「説明」し、対策を共に考えてくれる税理士こそが本物のパートナーです。

例えば、私が経営するIT業界では、「外注費と給与の区分」や「ソフトウェアの資産計上」などが税務調査で狙われやすいポイントです。

現在の税理士は、契約前の段階で「御社のビジネスモデルだと、この部分が調査で狙われやすいので、契約後はまずこの体制を整備しましょう」と、具体的なリスクと対策をセットで提示してくれました。

この一言で、私は心から「この人になら任せられる」と確信しました。

よくある質問(FAQ)

Q: 税理士を変更したら、過去の申告ミスも新しい税理士が責任を負ってくれますか?

A: いいえ、原則として過去の申告内容の責任は、その申告を行った時点の税理士と納税者本人にあります。しかし、新しい税理士は過去の申告内容を確認し、もし誤りがあれば修正申告などの対応をサポートしてくれます。だからこそ、正直に過去の経緯を話すことが非常に重要になるのです。

Q: 税理士を変更することを、前の税理士にどう切り出せばいいですか?

A: 私の経験上、正直かつ誠実に伝えるのが一番です。契約書を確認し、契約満了のタイミングで「会社のステージが変わったため」や「より専門的なサポートが必要になったため」といった前向きな理由を伝え、これまでの感謝と共に解約の意向を文書で伝えるのが丁寧でしょう。感情的になるのは避けるべきです。

Q: 税務調査の連絡が来てから税理士を変更しても間に合いますか?

A: 可能ですし、実際に「税務調査に強い税理士に任せたい」という理由で調査直前に変更するケースもあります。ただし、引き継ぎの時間が非常に限られるため、リスクも伴います。調査の連絡が来る前に、信頼できるパートナーを見つけておくのが理想的です。

Q: 顧問税理士がいない「税理士なし」の状態だと、税務調査は来やすいですか?

A: はい、その可能性は高まると言えます。 税理士が関与していない申告書は、税務署から見て「専門家によるチェックが入っていない」と判断され、誤りが多い傾向にあるため、調査対象として選定されやすくなる可能性があります。

Q: 税理士を変更するのに費用はかかりますか?

A: 新しい税理士との契約金や初月の顧問料が必要です。前の税理士との契約によりますが、通常、解約自体に違約金が発生することは少ないです。ただし、未払いの顧問料があれば精算が必要です。契約書をしっかり確認しましょう。

まとめ

「税理士を変更すると税務調査が来る」という噂は、半分本当で半分嘘、というのが7回税理士を変更した私の実感です。

変更自体が問題なのではなく、その背景にある「会計処理の急激な変更」や「是正すべき過去の申告内容」が問われるのです。

重要なのは、税務調査を過度に恐れて現状維持を選ぶことではありません。

むしろ、今の税理士に少しでも不安があるなら、それ自体が経営上の大きなリスクです。

この記事を参考に、税務調査のリスクを正しく理解し、あなたの会社を次のステージへ導いてくれる最高のパートナーを見つける一歩を踏み出してください。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。