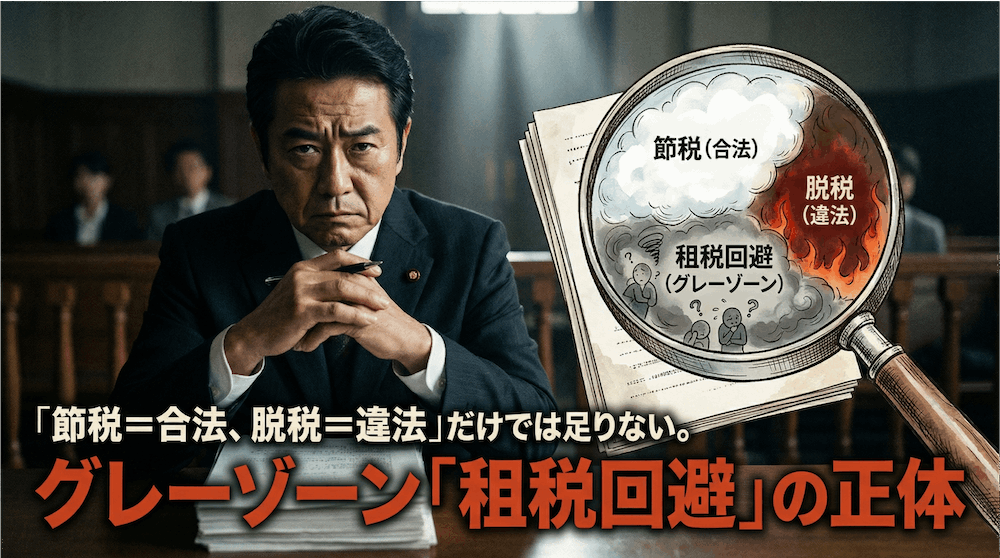

「節税は合法、脱税は違法」——多くの経営者が税金をこの二分法で理解しています。私もかつてはそうでした。

しかし、税理士を7回変えた経験から気づいたことがあります。この2つの間には「租税回避」と呼ばれるグレーゾーンが存在し、そこに踏み込んでいる経営者が思いのほか多いということです。

正直に言うと、私自身も痛い目を見ました。創業8年目に付き合っていた4回目の税理士は、節税提案が非常に積極的で、最初は「頼もしい」と感じていました。しかし話を聞くうちに、どこかおかしい、と違和感を覚えるようになったのです。

提案の中に「税法が想定しているのか?」と首を傾げたくなるものが混じっていました。今振り返れば、あれは「租税回避」に近いものだったと思います。

この記事では、経営者として知っておくべき節税・租税回避・脱税の3つの違いと、税理士の提案が「攻めすぎ」かどうかを見極めるための実践的な知識をお伝えします。

【この記事の結論】「節税」「租税回避」「脱税」の違い

| 項目 | 節税 | 租税回避 | 脱税 |

|---|---|---|---|

| 法的位置づけ | 合法 | グレーゾーン(違法ではない) | 違法 |

| 税法との関係 | 税法が予定している | 税法が想定していない | 税法に違反している |

| 経営者の対応 | 積極的に活用すべき | リスクを理解し慎重に判断 | 絶対にNG |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

そもそも「租税回避」とは何か?節税・脱税との決定的な違い

まずは3つの言葉を正確に整理しておきましょう。知っているようで、意外と混同されているケースが多い部分です。

節税=「税法が用意したルールに従って税負担を減らす行為」

節税とは、税法が予定している範囲内で税負担を合法的に減らす行為です。

- 経費を適切に計上する

- 役員報酬を最適化する

- 小規模企業共済に加入する

- 設備投資による特別償却を活用する

これらはすべて節税です。国や自治体が制度として用意しているものであり、経営者として積極的に活用すべき「権利」と言っても過言ではありません。

私が7回目の税理士(現在の税理士)に変更してから年間350万円のキャッシュが残るようになったのも、こうした税法が認めた範囲内の節税を、リスクのない形で組み合わせてもらったからです。

脱税=「課税要件を隠して不法に税を免れる行為」

脱税は完全にアウトです。課税されるべき要件があるにもかかわらず、それを故意に隠す違法行為です。

- 売上を除外する

- 架空の経費を計上する

- 二重帳簿を作成する

これらが典型例です。発覚した場合のペナルティも非常に重く、延滞税・加算税(重加算税は35%)に加え、刑事罰として最大10年以下の懲役または1,000万円以下の罰金が科される可能性があります。

租税回避=「法の抜け穴を突いて課税を逃れようとする行為」

問題はここです。租税回避とは、税法が想定していない異常・変則的な取引形態を利用して、税負担を減らそうとする行為です(租税法学者の金子宏教授による定義)。

違法ではありません。しかし、国が推奨しているわけでもない。節税と脱税の間にある「グレーゾーン」——これが租税回避の本質です。

私がよく使う表現で言えば、「信号のない交差点を渡るようなもの」です。交通違反ではないが、事故のリスクは常にあります。そして租税回避の場合、「交差点」の形はいつ変わるかわかりません。税制改正によって、昨日まで合法だったものが今日から通用しなくなることもあるわけです。

【比較表】節税・租税回避・脱税の違い

| 節税 | 租税回避 | 脱税 | |

|---|---|---|---|

| 法的位置づけ | 合法 | グレー(違法ではない) | 違法 |

| 税法との関係 | 税法が予定している | 税法が想定していない | 税法に違反 |

| 主な手段 | 経費計上・各種控除・特別償却など | 不自然な取引形態の利用 | 所得の隠蔽・架空経費など |

| ペナルティ | なし | 否認される可能性あり | 延滞税・加算税・刑事罰 |

| 経営者の対応 | 積極的に活用すべき | リスクを理解して慎重に | 絶対にNG |

なぜ「租税回避」は違法ではないのに問題になるのか?租税法律主義のジレンマ

「違法じゃないなら問題ないんじゃないか」——私も最初はそう思っていました。しかし話はそれほど単純ではありません。

憲法が保障する「租税法律主義」と租税回避の関係

日本国憲法第30条・第84条には、「法律に定めなければ課税できない」という租税法律主義の原則が規定されています。これは国民の財産権を守るための重要な原則で、「法律に根拠がなければ税を課すことはできない」ということを意味します。

この原則があるからこそ、租税回避行為はただちに違法にはなりません。法律の抜け穴を突いているとはいえ、課税の根拠となる法律がなければ税を課せないからです。

「法律がなければ課税できない」——これは納税者を守る原則でもあるが、同時に「法律ができるまでは租税回避を完全には止められない」という皮肉な面もある。

経営者としては、この原則を「だから租税回避は安全」と解釈するのではなく、「いつ法改正されてもおかしくない」というリスクとして受け取るべきです。

租税回避が「否認」されるとどうなるのか?追徴課税のリスク

租税回避行為が税務当局に否認された場合、その取引がなかったものとして税額が再計算されます。追徴課税と延滞税が発生し、思わぬキャッシュアウトにつながります。

私はキャッシュフロー最優先で経営してきましたが、だからこそこのリスクは見過ごせません。「節税できたと思っていたら、数年後に数百万円を追徴された」などというケースは、中小企業の経営にとって致命的になりえます。

「同族会社の行為又は計算の否認」とは?中小企業経営者が知るべき法人税法132条

中小企業の経営者に特に関係が深いのが、法人税法132条「同族会社の行為又は計算の否認」です。

日本の中小企業のほとんどは同族会社(オーナー経営者と家族が株式の大部分を保有する会社)に該当します。この規定は、同族会社が「不当に法人税の負担を減少させる」行為を行った場合、税務署長の判断でその行為を否認できるというものです。

重要なのは、「不当に」という言葉の解釈は非常に広く、「経済的に不合理・不自然な取引」はこの規定の対象になりうるということです。「違法ではないから大丈夫」という認識では対応できない部分があります。

中小企業経営者が「知らずに」踏み込みやすい租税回避の具体例

ここからは実務的な話をします。「自分には関係ない」と思いがちですが、意外と身近なところに罠があります。

役員報酬の極端な操作による租税回避リスク

役員報酬を極端に低く設定して利益を法人に留保したり、逆に不相当に高額な役員報酬を設定して税負担を圧縮しようとする行為は、租税回避と認定されるリスクがあります。

私が現在の7回目の税理士に変更後、役員報酬の最適化を提案してもらいましたが、これは「社長の個人所得と法人税率のバランスを見ながら、税法が認める範囲で最も有利な水準を設定する」というものでした。節税効果は大きく、かつ税法の趣旨にも沿っています。

一方、「なるべく役員報酬を0にして利益を会社に貯めましょう」「とにかく役員報酬を高くしましょう」といった極端な提案は要注意です。経済的な合理性があるかどうかが問われます。

過度な経費計上と「経済的合理性」の境界

正直に言うと、4回目の税理士に変えたとき、最初は「この税理士、すごい」と思いました。毎月のように節税提案が届き、経費として計上できるものをどんどん増やしてくれていたからです。

しかし次第に違和感を覚えるようになりました。「これは事業に関係あるのか?」と疑問に思うものが混じっていたのです。たとえば、明らかに個人的な目的の費用が経費として提案されていたり、「こう説明すれば通りますよ」という言い方が気になりました。

これがまさに節税と租税回避(あるいは脱税)の境界線です。経費計上の原則は「事業に必要な費用かどうか」です。この経済的合理性を無視した経費計上は、税務調査で確実に指摘されます。

タックスヘイブンや関連会社を使ったスキームのリスク

これは大企業だけの話ではありません。特にIT企業を経営している私にとっては身近なリスクです。

海外のクラウドサービスやSaaS企業との取引が増える中、海外関連会社を通じた取引スキームが租税回避と認定されるリスクがあります。また、タックスヘイブン対策税制(租税特別措置法66条の6、外国子会社合算税制)により、一定の要件を満たす海外子会社の所得は日本で合算課税される場合があります。

「海外で稼げば税金が安い」という感覚で取引を設計すると、思わぬ形で租税回避と判断されることがあります。この分野は法改正の動きも早いため、税理士と定期的に確認することが不可欠です。

「節税のつもりが租税回避だった」を防ぐための判断基準とチェックリスト

7回の税理士変更を経て、私なりの判断基準ができました。特に4回目の税理士の「攻めすぎ提案」の経験は、この判断基準を作る上で大きな転換点になりました。

経営者が自問すべき「3つの判断基準」

税理士から節税提案を受けたとき、私は必ずこの3つの質問を自分に問いかけます。

判断基準1:経済的合理性があるか?

「節税のためでなくても、この取引を行うか?」と自問します。節税効果がなかったとしても合理的な理由がある取引であれば、節税と判断できます。逆に「税金を減らすためだけにやる」取引は、租税回避に近い可能性があります。

判断基準2:税法の想定内か?

その節税策は、税制が本来想定している利用方法に沿っているか?小規模企業共済や特別償却など、国が「使ってほしい」と制度設計した方法かどうかを確認します。

判断基準3:税務調査で堂々と説明できるか?

税務調査官に説明するとき、後ろめたさを感じないか?堂々と説明できる取引であれば、節税の範囲内と考えてよいでしょう。「うまく説明すれば大丈夫」「バレなければいい」という感覚があるなら、それはグレーゾーンのサインです。

私の経験では、この3つの質問にすべてYESと答えられない節税策は、グレーゾーンに踏み込んでいる可能性が高いです。

税理士の節税提案が「攻めすぎ」かどうかを見極める方法

攻めすぎる税理士に共通するパターンがあります。

- リスクの説明がない → 「大丈夫ですよ」「問題ありません」としか言わない

- 節税額の大きさだけを強調する → リスクとリターンを天秤にかけた説明がない

- 「他の社長もやっている」という言い方をする → 個別の状況を考慮していない

- 「税務調査が来たときはこう言えばいい」という言い方をする → 後付けの説明を準備させようとする

一方、信頼できる税理士は「この方法にはこういうリスクがある」と必ずセットで説明してくれます。リスクを隠して節税額だけを訴求する税理士は、経営パートナーとして信頼に値しません。

現在の7回目の税理士はまさにこのタイプで、提案の際には「こちらは安全な節税ですが、こちらは少しグレーなので私はお勧めしません」とはっきり言ってくれます。この透明性が、信頼の源泉だと感じています。

租税回避が否認された有名な裁判事例から学ぶ経営者の教訓

「大企業の話は関係ない」と思うかもしれませんが、判決が示した判断基準は中小企業にも直接適用されます。代表的な3つの事例から学びましょう。

武富士事件:「法律がなければ課税できない」という最高裁の判断

武富士の創業者夫妻が、長男への株式贈与に対する贈与税を回避しようとした事件です。受贈者(長男)の住所を香港に移し、国外財産の贈与として贈与税の課税対象外とするスキームでした。

参考: 武富士事件と租税法上の住所の意義―住所の判定要素と関連理論の考察―

事件の概要

2011年2月の最高裁判決で、長男側が勝訴。税務署が課した約1,330億円の贈与税課税処分が取り消され、国は還付加算金を含む約2,000億円を返還しました。最高裁は、「贈与税回避の目的があったとしても、客観的な生活の実体(香港での滞在事実)が消滅するものではない」と判断し、租税法律主義の原則を重視しました。

中小企業経営者への教訓

「今は合法でも法改正で塞がれる」という現実です。実際この事件後、贈与税に関する法改正が行われ、同様のスキームは封じられました。今の節税策が永遠に有効とは限らない——これが最大の教訓です。

ヤフー事件・IBM事件:企業再編を利用した租税回避の明暗

同じ「企業再編を利用した税負担軽減」という行為でありながら、正反対の判決が出た2つの事件です。

ヤフー事件(2016年最高裁判決・国勝訴)

ソフトバンクグループ内で約540億円の欠損金を抱えた子会社を合併し、その損失を自社の利益と相殺することで法人税負担を軽減。最高裁は「明らかに不自然で、税負担の減少を目的として税制を乱用した」と判断し、約180億円の追徴課税を認めました。

参考: ヤフー事件最高裁判決(平成28年2月29日)の検討IBM事件(2016年最高裁・納税者勝訴)

グループ会社間の自社株取引を活用したスキーム。裁判所は「経済的合理性のないものとまではいい難い」として、租税回避と認定しませんでした。

参考: IBM側の勝訴確定、課税1200億円取り消し

中小企業経営者への教訓

同じような行為でも「経済的合理性があるか」「不自然な取引か」によって結論が変わります。この判断は非常に曖昧で、専門家でも意見が分かれます。だからこそ、グレーゾーンには近づかないことが最善策です。

中小企業経営者が裁判事例から得るべき3つの教訓

これらの裁判事例を踏まえ、私が経営者として意識している教訓をまとめます。

1. 今は合法でも将来の法改正で否認される可能性がある

武富士事件のように、法の抜け穴は発見されれば塞がれます。「今は大丈夫」が5年後も大丈夫とは限りません。

2. 「経済的合理性」の有無が判断の分かれ目になる

ヤフーとIBMの違いはここでした。節税のためだけに設計された取引は、いつか問題になります。

3. 税理士と「もし否認された場合のリスク」を事前に確認する

信頼できる税理士なら、最悪のシナリオも含めて説明してくれます。「大丈夫」しか言わない税理士は要注意です。

私の座右の銘は「変化を恐れるな、現状維持こそがリスク」ですが、税制に関しては「変化を常に想定せよ、今の安全が未来の安全とは限らない」と言い換えたいと思います。

信頼できる税理士は「節税と租税回避の境界」をこう説明する

最後に、この問題を税理士選びの観点からお伝えします。租税回避リスクを避けるうえで、税理士選びは決定的に重要です。

「攻めすぎる税理士」と「守りすぎる税理士」の問題

7回の税理士変更で私が出会った税理士を、節税スタンスで分類するとこうなります。

| タイプ | 特徴 | リスク |

|---|---|---|

| 攻めすぎる税理士(4回目) | 節税提案が多く積極的。リスクの説明が薄い | 租税回避に近い提案が混じる可能性 |

| 守りすぎる税理士(5回目) | 税務処理だけを担当。節税提案が弱い | 合法的な節税機会を逃す |

| バランス型税理士(7回目・現在) | 安全な節税を提案し、リスクも明示する | なし(理想のパートナー) |

正直に言うと、攻めすぎる税理士の方が最初は「頼もしい」と感じます。毎月節税提案が来て、「この税理士はすごい」と思う。しかし長期的に見れば、リスクを無視した節税は経営の地雷になります。一方、守りすぎる税理士は安全かもしれませんが、それも「税金を必要以上に払っている」という別のリスクです。

年間350万円のキャッシュが残った「安全な節税」の実例

7回目の税理士に変更してから、年間約350万円のキャッシュフローが改善しました。具体的にどんな提案だったかというと、すべて「税法が予定している範囲内」のものです。

- 役員報酬の最適化:個人所得税と法人税率のバランスを試算し、最適な役員報酬水準を設定

- 小規模企業共済の活用:掛金が全額所得控除になる制度を最大限活用

- 経費の見直し:今まで見落としていた適法な経費計上の漏れを洗い出し

- 決算期のタイミング調整:設備投資のタイミングを最適化して減価償却を活用

どれも「グレーゾーン」には一切近づいていません。安全な節税でもこれだけの成果が出る。わざわざリスクを冒す必要はない——これが私の結論です。

税理士に聞くべき「租税回避リスクに関する5つの質問」

節税提案を受けたとき、あるいは新しい税理士を探しているとき、ぜひこの5つの質問を使ってみてください。

- この節税策は税法が予定している方法ですか?

- 税務調査で否認されるリスクはありますか?

- もし否認された場合、どのくらいの追徴課税が想定されますか?

- この方法に関連する法改正の動きはありますか?

- 同業他社でこの方法を使って問題になった事例はありますか?

これらの質問に明確に答えられる税理士なら、経営のパートナーとして信頼できます。「大丈夫ですよ」「問題ありません」という抽象的な回答しかない場合は、慎重に検討すべきです。

よくある質問(FAQ)

Q: 租税回避は犯罪ですか?逮捕されることはありますか?

A: 租税回避は脱税とは異なり、それ自体が犯罪として処罰されることはありません。逮捕されることもありません。

ただし、租税回避行為が税務当局に否認された場合は追徴課税が発生します。また、租税回避と脱税の境界は曖昧な場合があり、隠蔽行為を伴えば脱税とみなされる可能性もあります。私の経験では、「犯罪にならなくても、経営にダメージを与えるリスクは十分にある」と認識しておくべきです。

Q: 節税と租税回避の境界線はどこにありますか?

A: 明確な線引きは存在しません。基本的な判断基準は「税法が予定している方法かどうか」ですが、経済的合理性の有無や、通常ではあり得ない不自然な取引ではないかも重要な判断要素です。

グレーゾーンは「白に近いグレー」から「黒に近いグレー」まで幅広く、同じ行為でも状況によって判断が変わります。だからこそ、信頼できる税理士との密なコミュニケーションが不可欠です。

Q: 租税回避が否認されたら、どのようなペナルティがありますか?

A: 否認されると、その取引がなかったものとして税額が再計算され、追徴課税と延滞税が発生します。

脱税のような重加算税(35%)や刑事罰は、原則として租税回避の否認だけでは対象になりません。ただし、隠蔽・仮装を伴う行為が認定された場合は重加算税の対象となりえます。予期しない追徴課税は、特に資金繰りがタイトな時期には経営を直撃します。

Q: 税理士から勧められた節税策が「攻めすぎ」かどうか、どう判断すればいいですか?

A: 前述の「3つの判断基準」(経済的合理性・税法の想定内か・税務調査で説明できるか)でチェックしてみてください。

また、税理士がリスクについて具体的に説明してくれるかどうかも重要な判断材料です。私も4回目の税理士の提案で違和感を感じたとき、この基準を意識的に適用したことで「やはりこれはおかしい」と判断し、税理士を変える決断ができました。

Q: 中小企業でも租税回避は問題になりますか?大企業だけの話ではないですか?

A: 中小企業の方が問題になりやすいケースすらあります。

日本の中小企業の多くは同族会社に該当し、前述の法人税法132条の「同族会社の行為又は計算の否認」の対象になります。また、経営者個人と会社の取引(役員貸付金、役員報酬、社宅など)が多い中小企業ほど、租税回避とみなされるリスクのある取引が発生しやすい構造です。

実際、私自身も2回目の税理士の経理処理ミスで役員貸付金が1,500万円になってしまい、今も毎月30万円以上を返済し続けています。中小企業の経営者と会社の取引は、税務上のリスクポイントが多いのです。

Q: 租税回避を防ぐために、経営者としてどのような対策を取るべきですか?

A: 私が実践している対策は以下の5つです。

- 信頼できる税理士を経営パートナーとして選ぶ

- 節税策は必ず事前に税理士と相談し、リスクも含めて確認する

- 「経済的合理性」を常に意識する(節税のためだけにやる取引はしない)

- 税制改正の動向を税理士から定期的に情報提供してもらう

- 月次決算を活用して経営数字を常に把握しておく

月次決算の質が上がってからは、節税の判断も的確になりました。数字を把握しているからこそ、「いつ・どれくらい節税できるか」が見えるようになります。

Q: 顧問税理士が租税回避に近い提案をしてきたらどうすべきですか?

A: まず冷静に「この方法のリスクは何ですか?否認された場合はどうなりますか?」と質問してみてください。

この質問への回答が曖昧な場合、または「大丈夫ですよ」としか言わない場合は要注意です。セカンドオピニオンとして別の税理士に相談することも有効です。

私が4回目の税理士を変えたのは、まさにこの状況でした。税理士を変えることは裏切りではなく、経営判断です。今の税理士への義理立てより、会社の安全を優先してください。

まとめ

「節税=合法、脱税=違法」という単純な二分法では、経営者は自社を守れません。

その間にある「租税回避」というグレーゾーンを正しく理解し、信頼できる税理士と共に適切な節税対策を実施することが、長期的な経営の安定につながります。

税制は常に変わります。今日の合法が明日も合法とは限らない。だからこそ、グレーゾーンには近づかず、税法が認めた範囲内で最大限の節税を実現することが重要です。

まずは現在の顧問税理士に、今の節税策のリスクについて率直に質問してみてください。その回答が、税理士との関係を見直すきっかけになるかもしれません。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。