正直に言うと、私は最初、繰越欠損金のことを「税理士が勝手にやっておいてくれる制度」だと思っていました。

しかし、15年間で7回の税理士変更を経て気づいたのは、「経営者自身が最低限の仕組みを理解していなければ、税理士任せにしているだけで何百万円もの節税機会を失う」という現実です。

この記事では、14年間で7回の税理士変更を経験した私が、繰越欠損金の仕組み・適用条件・控除限度額をわかりやすく解説します。制度の説明だけでなく、「経営者が知らないと損する落とし穴」も包み隠さずお伝えします。

【この記事の結論】繰越欠損金を活用する3つの鉄則

- 鉄則1:赤字を「将来の節税クレジット」として活用する

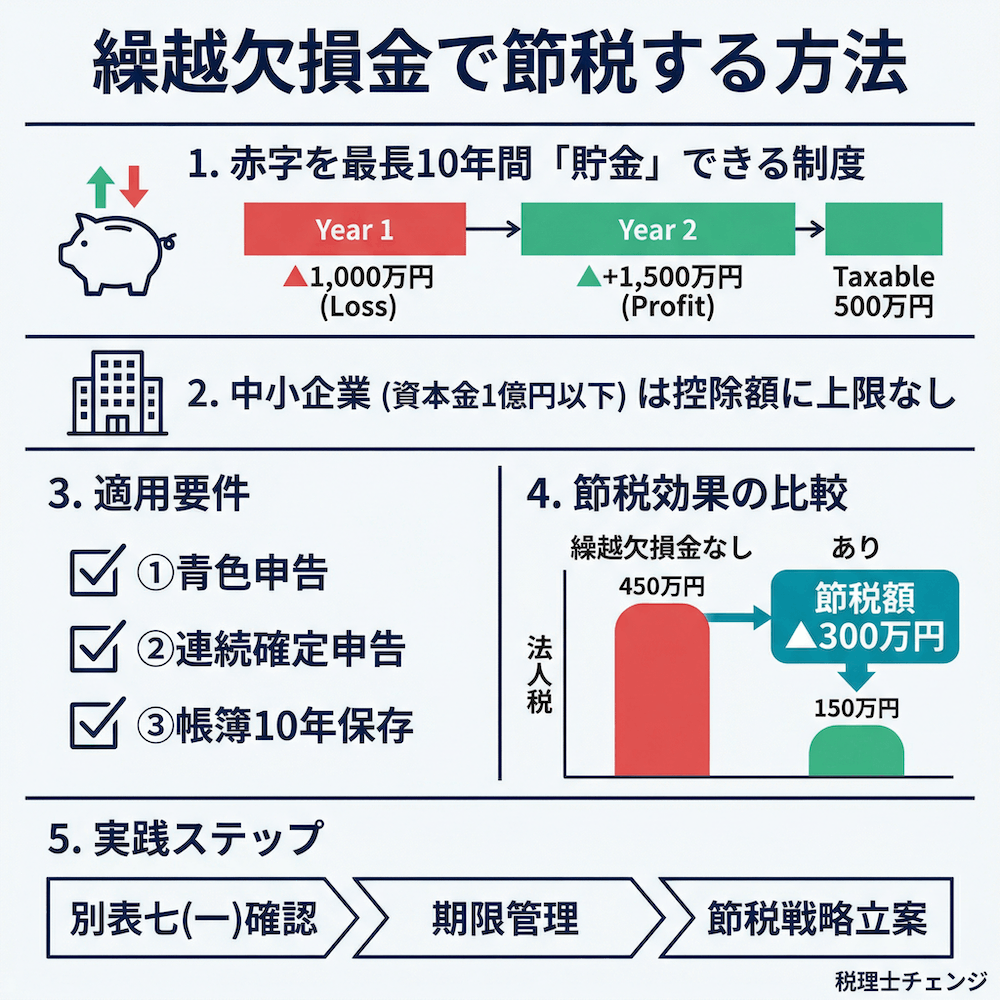

過去の赤字(欠損金)は、将来の黒字と相殺することで法人税を大幅に圧縮できる「繰越欠損金」という制度です。最長10年間、赤字を繰り越すことが可能です。 - 鉄則2:適用には「3つの条件」を必ず満たす

繰越欠損金を利用するには、①欠損金が出た事業年度に「青色申告」をしていること、②その後も「連続して確定申告」をしていること、③関連する「帳簿を10年間保存」していること、の3つが必須です。 - 鉄則3:税理士任せにせず、経営者自身が期限を管理する

繰越欠損金には期限があり、古いものから順番に使うルールがあります。税理士に任せきりにせず、申告書の「別表七(一)」で残高と期限を把握し、計画的に活用することが節税効果を最大化する鍵です。

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

繰越欠損金とは?赤字を「将来の節税クレジット」に変える制度

「欠損金」と「繰越欠損金」の違い——会計上の赤字と税務上の赤字は別物

私も長年、税理士に丸投げしていたので、「欠損金と赤字は同じもの」だと思っていました。実はこれ、よくある誤解です。

会計上の赤字は、損益計算書に載っている数字です。一方、税務上の赤字(欠損金)は、法人税を計算するための「課税所得」がマイナスになった場合の金額を指します。この2つは、計算方法が異なるため、一致しないケースが珍しくありません。

たとえば、会計上は減価償却費を全額費用計上できますが、税務上は限度額が設定されています。このような「損金不算入・益金不算入」の調整を経て計算されるのが税務上の所得です。つまり、会計は赤字でも税務上は黒字、という逆転現象が起こることもあるわけです。

「繰越欠損金」とは、この税務上の赤字(欠損金)を翌年度以降に繰り越したものを指します。将来の黒字と相殺して、法人税の負担を減らせる制度です。

繰越欠損金の仕組み——赤字を最長10年間「貯金」できる

繰越欠損金は、「将来の節税クレジット」のような存在です。赤字が出た年に使い切れなくても、最長10年間にわたって繰り越し、黒字が出た年に相殺できます。

具体的なイメージはこうです。

| 年度 | 課税所得 | 繰越欠損金の利用 | 実際の課税所得 |

|---|---|---|---|

| 1年目 | ▲1,000万円(赤字) | — | 0円(課税なし) |

| 2年目 | +1,500万円(黒字) | 1,000万円を控除 | 500万円 |

この場合、1年目の赤字1,000万円を繰り越して2年目の黒字と相殺することで、課税所得が1,500万円から500万円に圧縮されます。

7回目の税理士が最初に教えてくれたのが、まさにこの考え方でした。それまでの6人は、繰越欠損金を「残高確認」するだけで、経営戦略として活用する発想がありませんでした。これが税理士の質の差だと痛感しています。

繰越欠損金でどれくらい節税できる?具体的な計算例で解説

中小企業の法人税率と繰越欠損金の相性——800万円の壁を意識する

繰越欠損金の節税効果を最大化するには、中小企業の法人税率の仕組みを知っておく必要があります。

資本金1億円以下の中小法人の法人税率は、次の2段階になっています(2025年2月時点)。

- 年間所得800万円以下の部分:15%(軽減税率)

- 年間所得800万円超の部分:23.2%

つまり、繰越欠損金の控除によって課税所得が800万円のラインを下回るかどうかで、節税効果が大きく変わります。所得800万円超の部分は23.2%で課税されるため、その領域での繰越欠損金の控除は、税率差8.2%分だけ節税効果が高くなるわけです。

補足:軽減税率15%の特例は時限措置であり、令和9年3月31日までに開始する事業年度が対象です。また令和7年度改正により、所得10億円超の事業年度は17%への引き上げが決まっています。最新情報は国税庁サイト等でご確認ください。

具体的な計算例——繰越欠損金1,000万円がある場合の節税シミュレーション

繰越欠損金あり・なしの法人税負担を比較してみましょう(実効税率は簡略化のため30%で計算)。

前提条件

- 当期の課税所得(繰越欠損金控除前):1,500万円

- 繰越欠損金の残高:1,000万円

- 実効税率:30%(概算)

| 繰越欠損金なし | 繰越欠損金あり | |

|---|---|---|

| 課税所得 | 1,500万円 | 500万円 |

| 法人税等(概算) | 450万円 | 150万円 |

| 差額(節税額) | — | ▲300万円 |

この1,000万円の繰越欠損金があるだけで、約300万円のキャッシュが手元に残ります。私が7回目の税理士に変更して年間350万円のキャッシュが残った背景には、こうした計算の精度が大きく上がったことがあります。

繰越欠損金の適用条件——3つの要件を満たしているか確認する

繰越欠損金を使うには、以下の3つの要件をすべて満たす必要があります。

要件①:欠損金が発生した年度に青色申告をしていること

これは知っておかないと本当に損します。欠損金が出た後に青色申告に切り替えようとしても遅く、その欠損金は繰り越せません。

青色申告の承認を受けるには、原則として事業年度開始の日の前日までに税務署へ「青色申告の承認申請書」を提出する必要があります。会社を設立した場合は、設立日から3ヶ月以内(または最初の事業年度終了日のどちらか早い日の前日まで)に申請できます。

- 青色申告の申請 → 複式簿記による記帳が必要

- 事業開始時(または事業年度開始前)に申請することが前提

- 赤字になってから慌てて申請しても、その期の欠損金は対象外

要件②:欠損金発生年度以降も連続して確定申告をしていること

欠損金が発生した事業年度から、実際に控除を受けるまでの各事業年度について、継続して確定申告書を提出することが求められます。

なお、国税庁の規定によると、欠損金が発生した年度に青色申告をしていれば、その後の年度が白色申告に変わっても繰越控除は可能です。ただし、白色申告では繰越欠損金以外の青色申告特典(少額減価償却資産の特例など)が使えなくなるため、青色申告を維持することを強く推奨します。

また、会社が休眠状態にあった場合でも、確定申告は必要です。「休眠中だから申告しなくていい」と思い込んでいると、繰越欠損金の資格を失うリスクがあります。

要件③:欠損金発生年度の帳簿を10年間保存していること

通常の帳簿保存期間は法人税法上7年間ですが、繰越欠損金を活用するためには10年間の保存が必要です(平成30年4月1日前に開始した事業年度の欠損金については9年間)。

正直、2〜3人目の税理士時代は私も全くチェックしていませんでした。税務調査が入って初めて問題になるケースがあります。

保存期間の起算点:確定申告書の提出期限の翌日から起算されます。たとえば、3月決算の法人で申告期限が5月31日であれば、6月1日から10年間の保存が必要です。

適用条件チェックリスト

- [ ] 欠損金が発生した事業年度に青色申告で確定申告を行った

- [ ] 欠損金発生年度から現在まで、毎期確定申告を継続している

- [ ] 欠損金発生年度の帳簿・書類を10年間保存している(または保存する計画がある)

繰越欠損金の控除限度額——中小企業と大企業では大きく違う

中小企業(資本金1億円以下)は控除額に上限なし——最大の恩恵を受けられる

資本金1億円以下の中小法人(ただし後述の例外を除く)は、課税所得の全額を繰越欠損金で控除できます。つまり、課税所得ゼロ=法人税ゼロが実現できるケースがあるということです。

たとえば、前年度までに300万円の繰越欠損金があり、当期の課税所得が200万円であれば、200万円全額を相殺できます。法人税の納税義務はゼロになり、残り100万円の欠損金は翌期以降にも繰り越せます。

中小企業にとって、繰越欠損金は本当に強力な節税ツールです。ところが、私が付き合ってきた税理士の何人かは、この制度を積極的に活用する提案をしてくれませんでした。

例外(制限あり)

以下に該当する法人は、資本金が1億円以下でも「中小法人」の優遇が受けられません。

- 資本金5億円以上の大法人による完全支配子会社

- グループ通算制度の適用を受けている法人

自社がどちらに該当するか、税理士に確認しておきましょう。

大企業・大法人の子会社は所得の50%が上限——節税効果が制限される理由

資本金1億円超の法人、または資本金5億円以上の大法人に完全支配されている法人は、繰越控除前の所得の50%が控除上限となります(平成30年4月1日以降開始事業年度)。

たとえば当期の課税所得が2,000万円あり、繰越欠損金が3,000万円あっても、控除できるのは1,000万円(50%)まで。残り2,000万円は翌期以降に持ち越します。

この制限が設けられているのは、税制の公平性の観点からです。大企業は中小企業と比較して節税手段も多いため、繰越欠損金による恩恵には一定の制限が課されています。

参考: 税金逃れ? 大企業が続々…資本金1億円以下で国が対策【WBS】

繰越欠損金の繰越期間と期限切れの注意点

繰越期間は最長10年——ただし発生時期によって9年の場合も

繰越欠損金が使える期間は、次のように分かれます。

| 欠損金が発生した事業年度 | 繰越期間 |

|---|---|

| 平成30年(2018年)4月1日以降に開始 | 10年 |

| 平成30年4月1日前に開始 | 9年 |

たとえば3月決算の法人で、令和6年(2024年)3月期に発生した欠損金は、令和16年(2034年)3月期まで使用可能です。

なお、個人事業主の「純損失の繰越控除」は3年間と、法人よりも大幅に短い点も覚えておいてください。

期限切れを防ぐための「古い欠損金から使う」ルール

複数の年度にわたって繰越欠損金がある場合、必ず「最も古い年度」の欠損金から優先的に控除しなければなりません。これは税法上の強制ルールで、任意に選ぶことはできません。

たとえば2023年度に▲100万円、2024年度に▲200万円の欠損金があり、2025年度に250万円の黒字が出た場合は次のとおりです。

- まず2023年度分の100万円を控除

- 次に2024年度分から150万円を控除

- 課税所得:ゼロ

「少額の黒字が出た年度は欠損金を使わずに温存しよう」という調整もできません。黒字が出た年度は必ず相殺されます。

繰越欠損金の期限管理は、正直、税理士に任せておけば安心ではありません。経営者自身が別表七(一)を年に一度は確認し、古い欠損金の期限が近づいていないかを把握する習慣を持つべきです。

自社の繰越欠損金を確認する方法——別表七(一)の見方

法人税申告書「別表七(一)」が繰越欠損金の管理台帳

繰越欠損金の残高は、法人税申告書の「別表七(一)」(正式名称:欠損金の損金算入等に関する明細書)に記載されています。

この書類には、以下の情報が欠損金の発生年度ごとに整理されています。

- 欠損金の発生年度

- 当初の欠損金額

- 当期に控除した金額

- 翌期への繰越残高

- 繰越期限

6人目までの税理士は、この別表を渡してくれるだけで説明がありませんでした。7人目の税理士は毎回、この表を基に翌年の税務戦略を話してくれます。まさにこれが税理士の質の差だと感じています。

毎期の決算時に「別表七(一)の内容を説明してください」と税理士に求めることを強くお勧めします。

繰越欠損金を見つけたら次にやること——税理士との活用戦略の立て方

繰越欠損金の残高と期限を把握したら、税理士と以下の点を確認・議論しましょう。

Step 1:別表七(一)で各年度の残高と期限を確認する

Step 2:期限が近い欠損金を特定し、その年度までに黒字化できる見込みを事業計画と照らし合わせる

Step 3:節税シナリオを中期経営計画に組み込む(「いつ、どのくらい黒字になったら、どの欠損金を使うか」を具体化する)

繰越欠損金は「あれば使える」ではなく、「計画的に使う」ものです。この考え方を持てるかどうかで、節税効果が大きく変わります。

繰越欠損金を使う際の3つの注意点——知らないと損する落とし穴

注意点①:税務調査で「赤字の正当性」を証明できないと否認されるリスク

税務調査の際に、過去の赤字が正当な事業上の損失であることを証明できなければ、繰越欠損金の適用を否認されるリスクがあります。

2回目の税理士選びで経理処理ミスが発覚した際、私は帳簿の重要性を痛感しました。正しい帳簿があってこそ、繰越欠損金は使える。そして帳簿の質は、税理士の質で決まります。

特に意識してほしいのは以下の点です。

- 赤字の原因となった取引の契約書・請求書・領収書は10年間保存する

- 経費の事業性を証明できる書類を残しておく

- 当時の状況を説明できる議事録・報告書なども有用

注意点②:赤字会社のM&A目的での繰越欠損金引き継ぎには厳しい制限がある

「赤字会社を買収して繰越欠損金を節税に使えるのでは?」と考える経営者の方もいるかもしれません。しかし、これには厳しい制限があります。

主な制限ルール

合併等による欠損金の引き継ぎは、原則として「適格合併」の要件を満たす場合に限られます。さらに、買収後5年以内に旧事業をすべて廃止するなど一定の事由に該当した場合、繰越欠損金の使用が認められなくなります(租税回避防止規定)。

節税を主な目的としたM&Aは、税務リスクが高い領域です。検討する場合は必ず専門家(税理士・税務顧問)と慎重に相談してください。

注意点③:繰越欠損金があると銀行融資・取引先の信頼に影響する場合も

繰越欠損金は過去に赤字があった証拠であり、金融機関や取引先から財務状況の悪化として見られるリスクがあります。

ただし、これも税理士の力量次第で印象が変わります。「なぜ赤字になったのか」「どう回復しているのか」を決算書と合わせて説明できれば、融資評価への影響を最小化できます。

私の実体験として、7回目の税理士に変更してから銀行との融資交渉が明らかにスムーズになりました。税理士が同席して決算書の背景を丁寧に説明してくれるため、金融機関からの信頼が高まったのです。繰越欠損金の存在は、適切な説明があれば必ずしもマイナス評価になるとは限りません。

よくある質問(FAQ)

Q: 繰越欠損金は個人事業主でも使えますか?

個人事業主(青色申告者)には「純損失の繰越控除」という類似制度がありますが、繰越期間は3年間です(法人の10年と比べて大幅に短い)。

事業規模が拡大してきた段階で法人化を検討する際、この繰越期間の差は重要な判断材料になります。税理士と相談しながら、法人化のタイミングを見極めることをお勧めします。

Q: 白色申告法人でも繰越欠損金を使えますか?

欠損金が発生した年度に青色申告で申告していれば、その後の年度が白色申告に変わっても繰越控除は可能です(国税庁の規定による)。

ただし、白色申告では少額減価償却資産の特例など他の青色申告メリットが失われるため、実務上は青色申告を継続することを強く推奨します。なお、災害によって生じた損失金(災害損失金)については、白色申告でも一定の繰越が認められる例外があります。

Q: 繰越欠損金の繰越期間(10年)はいつから数えればよいですか?

欠損金が発生した事業年度の翌事業年度から起算して10年間です。

例:3月決算法人で令和6年(2024年)3月期に発生した欠損金 → 令和16年(2034年)3月期まで使用可能

「繰越期限が近づいているのに気づかずに期限切れになる」というケースは意外と多いです。毎期、税理士と別表七(一)の内容を確認する習慣をつけましょう。

Q: 複数年度に繰越欠損金がある場合、どの年度のものから使えばよいですか?

税法上、必ず最も古い年度の欠損金から順番に使わなければなりません(強制ルール)。任意に選ぶことはできません。

古い欠損金ほど期限が近いので、この順番には合理的な理由があります。ただし、このルールを知らずに税理士任せにしていると、期限が近い欠損金が見落とされるリスクがあります。

Q: 繰越欠損金は決算書のどこで確認できますか?

法人税申告書の「別表七(一)」(欠損金の損金算入等に関する明細書)に記載されています。

「自社に繰越欠損金があるかどうか把握していない」という経営者の方は意外に多いです。決算時に税理士に「別表七(一)の内容を教えてください」と一言伝えるだけで、大きく変わります。

Q: 繰越欠損金があっても節税できないケースはありますか?

次のようなケースでは、節税効果を享受できません。

- 黒字化できない場合:相殺する所得がなければ、節税効果はゼロ

- 期限内に黒字化できなかった場合:10年の期限を過ぎると欠損金は消滅

- 税務調査で赤字の正当性が否認された場合:適用自体が認められなくなる

Q: 繰越欠損金の適用をあとから申告し直せますか?

過去の申告で適用し忘れた繰越欠損金を後から遡及して適用することは、原則として認められません。

「申告時に正確に別表七(一)を作成・確認していること」が極めて重要です。ここにも税理士の質が直結します。

Q: 繰越欠損金があることを銀行や融資担当者に知られても問題ないですか?

繰越欠損金は過去の赤字を示すため、金融機関は財務状況として把握しています。ただし、「繰越欠損金を戦略的に活用する計画がある」ことを示せると、将来のキャッシュフロー改善を説明する材料にもなります。

私が7回目の税理士に変更して銀行交渉がスムーズになったのも、税理士が決算書の背景と将来見込みを丁寧に説明してくれるようになったからです。繰越欠損金の「見せ方」も、税理士の力量で変わります。

まとめ

繰越欠損金は、赤字という「ピンチ」を将来の節税という「チャンス」に変える、中小企業にとって強力な制度です。ただし、適用条件・控除限度額・繰越期限を正しく理解し、帳簿を適切に管理している企業だけが、その恩恵を受けられます。

15年間で7回の税理士変更を経て痛感したのは、この制度を最大限に活かせるかどうかは、税理士の質で決まるということです。

まずは自社の別表七(一)を確認し、信頼できる税理士と節税戦略を立てることから始めてみてください。今の税理士が「残高を確認するだけ」で終わっているなら、それは税理士を見直すサインかもしれません。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。