「Webデザイナーとして独立したい」

そう思っている方に、正直に言わなければならないことがあります。

私は株式会社ウェブブランディングで14年間、経営の現場に立ってきました。

その中で数多くのフリーランスWebデザイナーと仕事をしてきましたが、独立後に廃業してしまう方の失敗原因は、驚くほど「お金の問題」に集中しています。

デザインスキルやセンスの問題ではありません。

7回の税理士変更を経験し、自社でも税務処理の大失敗で1,500万円の損失を出した私だからこそ伝えられる、「独立前に知っておくべきお金のリアル」をお伝えします。

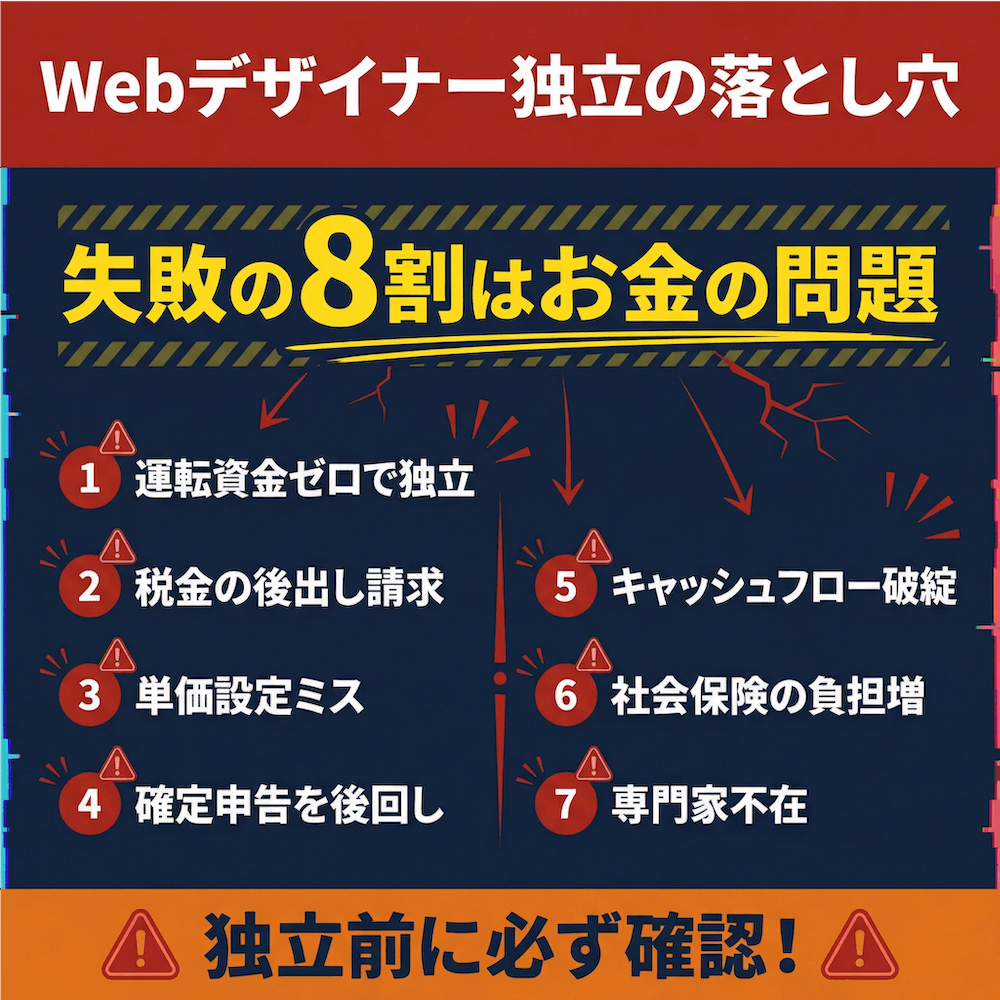

【この記事の結論】Webデザイナー独立の落とし穴|7つの失敗パターン

- 【資金計画の甘さ】

「運転資金ゼロ」での独立は無謀。最低でも生活費の6ヶ月分は準備が必要です。 - 【税金の無知】

会社員時代とは異なり、住民税や個人事業税の「後払い請求」で資金繰りが悪化するケースが多発します。 - 【不適切な単価設定】

「会社員時代の年収」を基準に単価を決めると、手取りが激減し「働いても貧乏」状態に陥ります。 - 【経理の先延ばし】

「開業届」や「青色申告」の手続きを怠ると、大きな節税機会を失います。 - 【収入変動への無策】

フリーランスの収入は不安定。収入の波を乗りこなす「キャッシュフロー管理」が必須です。 - 【社会保険の負担増】

会社負担がなくなるため、社会保険料の全額自己負担が重くのしかかります。 - 【専門家不在のリスク】

「税理士は不要」と自己判断すると、節税や経営判断で大きな損失を招く可能性があります。

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

Webデザイナーの独立が失敗する最大の原因は「お金」だった

「独立して失敗する人は、スキルが足りなかったんでしょ?」

私も最初はそう思っていました。しかし、14年間、数十人のフリーランスWebデザイナーと仕事をしてきた経験から断言できます。独立で失敗する原因の8割はお金の問題です。

マイナビの「フリーランスの意識・就業実態調査2024年版」(全国のフリーランス1,000名対象)によると、フリーランスとして働く上での不安は「収入の不安定さ」が38.8%で最多でした。また、クラウドワークスとGeNiE社の共同調査「フリーランスの資金繰りに関する実態調査」(クラウドワークス利用者対象)でも、76%が「収入が不安定」と回答しています。ただし後者はクラウドソーシング利用者に限定された調査であり、フリーランス全体の傾向とは異なる可能性があります。

デザインの腕前は申し分ないのに、税金の知識がなかった。キャッシュフローの管理ができなかった。単価設定を間違えた。——そうした「お金の問題」で退場していく優秀なデザイナーを、私は何人も見てきました。

デザインスキルより先に「お金の知識」が必要な理由

会社員時代は、税金も社会保険料も給与から天引きされていたため、「お金の管理」を意識する必要がありません。ところが独立した瞬間、そのすべてが自分の肩にのしかかってきます。

私自身、痛いほどこれを実感しています。当社創業初期に依頼した税理士の経理処理ミスにより、役員貸付金が1,500万円に膨れ上がりました。実際には借入していないにも関わらず、未だに当社の社長は毎月30万円以上を会社へ返済し続けています。お金の管理を甘く見ると、取り返しのつかない損失につながるということです。

フリーランスのWebデザイナーも同じです。スキルがあっても、お金の知識がなければ独立は成功しません。

独立失敗した人の「7つのパターン」全体像

これから紹介する7つのパターンは、大きく3つに分類できます。

| 分類 | パターン | 内容 |

|---|---|---|

| 準備不足系 | パターン1〜3 | 運転資金・税金・単価設定の知識不足 |

| 運用ミス系 | パターン4〜6 | 経理・キャッシュフロー・社会保険の管理不備 |

| 構造的問題系 | パターン7 | 専門家不在による判断ミスの連鎖 |

まずは、自分がどのパターンに該当しそうかをチェックしてみてください。

【パターン1】運転資金ゼロで独立してしまう

「案件さえ取れれば大丈夫」——これは、独立を考えるWebデザイナーが陥りやすい最大の勘違いです。

案件を獲得しても、報酬が入金されるまでにはタイムラグがあります。その間の生活費や事業経費は、すべて貯蓄から賄わなければなりません。

独立前に必要な貯金額の目安|最低6ヶ月分の根拠

独立前に確保すべき貯金額は、最低でも生活費の6ヶ月分、理想は1年分です。

具体的にシミュレーションしてみましょう。

| 項目 | 月額目安 |

|---|---|

| 家賃 | 8〜10万円 |

| 食費・日用品 | 5〜6万円 |

| 国民健康保険・年金 | 4〜5万円 |

| 通信費・光熱費 | 2〜3万円 |

| ソフトウェア費(Adobe CCなど) | 1万円 |

| その他(交通費・交際費) | 2〜3万円 |

| 合計 | 約22〜28万円 |

月25万円として計算すると、6ヶ月分で150万円、1年分で300万円。さらに、独立初年度の税金・社会保険の支払い用として50〜100万円を別途確保しておくと安心です。

報酬の「支払いサイト」を知らないと資金ショートする

案件を納品してから報酬を受け取るまでに、最長で2ヶ月半のタイムラグが発生します。例えば「月末締め翌々月15日払い」の場合、4月1日に納品した仕事の報酬が入金されるのは6月15日です。

ただし、2024年11月に施行されたフリーランス保護新法(フリーランス・事業者間取引適正化等法)により、発注事業者は納品を受けた日から起算して60日以内に報酬を支払う義務が課されるようになりました。

これはフリーランスにとって大きな前進ですが、法律が施行されたからといって即座にすべての取引先が対応するとは限りません。独立前に、支払いサイトの仕組みは必ず理解しておくべきです。

【パターン2】税金の「後出し請求」に撃沈する

フリーランスになって「収入が増えた!」と喜んだのもつかの間、翌年の税金請求で目の前が真っ暗になる——これは本当によくある話です。

会社員時代との税負担の違い|手取り額が激減するカラクリ

会社員時代は意識していなかった税金が、フリーランスではすべて自己管理になります。フリーランスが支払う税金・社会保険は主に以下の6種類です。

- 所得税(累進課税:5〜45%)

- 住民税(一律約10%)

- 国民健康保険税(所得に応じて変動)

- 国民年金(月額約17,000円)

- 個人事業税(デザイン業は5%、所得290万円超から課税)

- 消費税(インボイス登録した場合)

例えば年収400万円(経費控除後の所得)の場合、所得税・住民税・国民健康保険・国民年金・個人事業税を合わせると、年間100万円以上が税金・社会保険料として消えていきます。

会社員時代は給与天引きで気づかなかった分が、フリーランスでは「手取り額の激減」として突きつけられるわけです。

住民税と個人事業税の「時間差攻撃」に要注意

特に注意が必要なのが、住民税の後払いと個人事業税の存在です。

住民税は前年の所得に基づいて計算され、翌年の6月から4回に分けて請求されます。つまり、独立1年目に頑張って稼いだ分の住民税が、2年目に突然やってくるわけです。

そして、意外と知られていないのが個人事業税。Webデザイナーは「デザイン業」に分類され、事業所得が290万円を超えると5%の個人事業税が課税されます。年間所得400万円なら、(400万円-290万円)×5%=55,000円です(青色申告特別控除の加算あり)。

私は7回の税理士変更を通じて学びましたが、税金の準備は独立1年目から始めるべきです。収入の20〜30%を税金用として別口座に積み立てておくことを強くおすすめします。

【パターン3】単価設定を間違えて「働いても働いても貧乏」になる

単価設定のミスは、ボディブローのように後から効いてきます。最初は気づかなくても、1年後に「こんなに働いているのに、全然お金が残らない」という状態になりかねません。

フリーランスWebデザイナーの単価相場と「最低ライン」の計算方法

適正な単価を設定するには、必要年収から逆算するのが最も確実です。

【逆算の計算式】

必要年収(生活費+税金+社会保険+経費+貯蓄+休暇分)÷ 年間稼働日数 = 最低日額単価

例えば、手取り月30万円を確保したい場合のシミュレーションは以下の通りです。

- 生活費:月30万円 × 12ヶ月 = 360万円

- 税金・社会保険:約120万円

- 事業経費(PC・ソフト・通信など):約50万円

- 貯蓄・予備費:約70万円

- 必要年収合計:約600万円

- 年間稼働日数:月20日 × 12ヶ月 = 240日

- 最低日額単価:25,000円

この計算を知らずに「会社員時代と同じ年収400万円でいいや」と思って単価を設定すると、税金・社会保険・経費を差し引いた手取りは大幅に減ります。会社員時代の1.3〜1.5倍の年収がないと、同じ生活水準は維持できないと覚えておいてください。

「友人価格」と「値引き交渉」が命取りになる理由

独立初期に陥りやすいのが、友人価格や過度な値引きです。「実績作りのために安く受ける」という判断は、短期的には仕方ない場合もあります。しかし、それが長期化すると致命的です。

経営者としてフリーランスに仕事を発注する立場から本音を言えば、適正な単価を提示できるフリーランスのほうが信頼できます。安すぎる単価は「この人、大丈夫かな?」と逆に不安を感じさせるものです。

自分のスキルと時間に適正な値段をつけること。それは、ビジネスパーソンとしての基本中の基本です。

【パターン4】確定申告・経理を後回しにして「地雷」を踏む

「面倒だから確定申告の時期にまとめてやろう」——この考えが、最も危険な地雷です。

開業届と青色申告|独立初日にやるべき「お金の手続き」

独立したら、まず以下の手続きを速やかに進めてください。

【独立初日〜2週間以内にやること】

- 開業届の提出(税務署に提出、期限は開業から1ヶ月以内)

- 青色申告承認申請書の提出(開業から2ヶ月以内。これを出さないと白色申告になる)

- 事業用の銀行口座を開設(個人口座と明確に分ける)

- 会計ソフトの導入と初期設定(freee、マネーフォワードなど)

特に重要なのが青色申告承認申請書です。これを提出するだけで、最大65万円の青色申告特別控除が受けられます。仮に所得税率20%なら、年間約13万円の節税効果。出すだけでお金が浮くのに、出さないのは本当にもったいない。

私が自社で経験した「経理処理のミスで役員貸付金1,500万円」という失敗も、最初から正確な経理体制を構築していれば防げたものでした。経理は独立初日から正しく始めることが鉄則です。

経費計上の「知らないと損する」ポイント

Webデザイナーが経費にできる主なものを整理しておきます。

| 勘定科目 | 具体例 |

|---|---|

| 消耗品費 | PC、モニター、マウス、キーボード(10万円未満) |

| 通信費 | インターネット回線、スマホ代(按分) |

| ソフトウェア | Adobe CC、フォント、デザインツール |

| 地代家賃 | 自宅の家賃(事業使用割合で按分) |

| 新聞図書費 | デザイン関連の書籍、参考資料 |

| 研修費 | セミナー受講費、オンライン教材 |

| 減価償却費 | 10万円以上のPC・機材 |

また、見落としがちなのが源泉徴収です。デザイン報酬は10.21%が源泉徴収されるケースが多く、確定申告で還付されることがあります。これを知らないと、払いすぎた税金が戻ってきません。

【パターン5】収入の波に対応できずキャッシュフローが破綻する

フリーランスの収入は、会社員のように毎月一定ではありません。この「波」に対応できないと、あっという間にキャッシュフローが破綻します。

「月によって収入が3倍違う」フリーランスのリアル

マイナビの調査によると、フリーランスの直近1年間の最高月収は平均53.5万円、最低月収は平均11.3万円と、約5倍もの差がありました。大型案件の報酬が一気に入る月もあれば、ゼロに近い月もある。これがフリーランスの現実です。

私は「キャッシュフロー最優先」の経営哲学を持っていますが、これはフリーランスにこそ当てはまります。利益が出ているかどうかより、手元にお金があるかどうかが生死を分けます。

収入の波を乗り越える「3つの仕組み」

当社の経営で実践している手法を、フリーランス向けにアレンジして紹介します。

仕組み1:固定費を収入の50%以下に設計する

月の最低収入を基準にして、固定費(家賃・保険・ソフト代など)がその50%以下に収まるよう設計してください。/

仕組み2:税金・社会保険の積立口座を作る

収入が入ったら、即座に20〜30%を別口座に移す。これを「ないもの」として扱うことで、税金の後出し請求に備えられます。

仕組み3:複数の収入源を持つ

制作業務だけでなく、保守・運用契約やスキルシェア、オンライン教材販売など、月額固定型の収入源を持つと安定感が増します。

【パターン6】社会保険・年金の負担増を甘く見る

「フリーランスになったら手取りが増えるはず」と期待していたのに、実際は減った——こんな声をよく聞きます。その最大の原因が社会保険です。

会社員→フリーランスで「手取りが減る」のはなぜか

会社員時代は社会保険料を会社と折半で負担していました。つまり、給与明細に載っている社会保険料の倍額を、実質的に支払っていたわけです。フリーランスになると、この負担がすべて自分にのしかかります。

さらに、厚生年金から国民年金に切り替わることで、将来の年金受給額も減少します。厚生年金の平均受給月額が約14万円なのに対し、国民年金のみだと満額でも約6.8万円。この差は老後に深刻な影響を及ぼします。

フリーランスが使える「お得な制度」を見逃すな

ただし、フリーランスには会社員にはない節税・資産形成の制度があります。これを活用しない手はありません。

| 制度 | 月額上限 | 節税効果 |

|---|---|---|

| 小規模企業共済 | 7万円(全額所得控除) | 年間最大84万円の所得控除 |

| iDeCo | 6.8万円(全額所得控除) | 運用益も非課税 |

| 付加年金 | 400円 | 2年で元が取れるお得な制度 |

| 国民年金基金 | iDeCoと合算で6.8万円 | 終身年金を上乗せ |

特に小規模企業共済は、フリーランスの「退職金制度」として非常に優秀です。掛金が全額所得控除になるうえ、いざという時には低金利の貸付制度も利用できます。

【パターン7】「お金の専門家」に頼るタイミングを逃す

「確定申告くらい自分でできるから、税理士はいらない」

本音を言えば、私もそう思っていた時期がありました。しかし、7回の税理士変更を経て確信しています。お金の専門家を味方につけることが、フリーランスの成功を左右すると。

「自分でやれる」が命取り|税理士に頼るべきタイミング

確定申告自体は、会計ソフトを使えば自力でも可能です。しかし、以下のタイミングでは税理士への相談を強くおすすめします。

- 年間売上が500万円を超えたとき(経費判断が複雑化する)

- 消費税の課税事業者になるとき(インボイス対応を含む)

- 節税対策を本格的に考えたいとき(小規模企業共済やiDeCoの最適な活用法)

- 事業拡大や法人化を検討するとき(判断を間違えると大きな損失になる)

「税理士は経営のパートナー」——これは私の信念です。単に確定申告を代行してもらうだけではなく、お金の流れを一緒に見てくれる存在を持つことが、フリーランスとしての安定につながります。

税理士選びで失敗しないための「5つのチェックポイント」

7回の税理士変更で学んだ「良い税理士の見極め方」を、フリーランス向けにまとめます。

- レスポンスの速さ:質問へのメール返信が2営業日以内かどうか

- フリーランス・IT業界への理解度:業界特有の経費や働き方を理解しているか

- 節税提案の安全性:攻めすぎず、リスクとのバランスが取れた提案をしてくれるか

- 月次決算への対応姿勢:年に1回の確定申告だけでなく、月次で数字を見てくれるか

- 経営アドバイスの有無:税務処理だけでなく、ビジネス全体を見た助言があるか

「安さだけで選ぶと失敗する」「大手だから安心とは限らない」——これは、私が身をもって学んだ教訓です。

独立前にやるべき「お金の準備」完全チェックリスト

ここまでの7つのパターンを踏まえて、独立前にやるべきことをタイムライン形式で整理します。

独立6ヶ月前〜3ヶ月前にやること

- [ ] 生活費6ヶ月〜1年分+税金準備金の貯金目標を設定し実行する

- [ ] クレジットカードの新規作成・住宅ローンの整理(審査が通りにくくなる前に)

- [ ] 副業で実績を作り、独立後の最初の案件につなげる

- [ ] 単価設定のシミュレーション(必要年収からの逆算)

- [ ] 税金・社会保険の年間負担額を試算する

- [ ] 税理士候補のリサーチを開始する

独立1ヶ月前〜初日にやること

- [ ] 開業届と青色申告承認申請書を税務署に提出

- [ ] 事業用の銀行口座とクレジットカードを開設

- [ ] 会計ソフトを導入し、初期設定を完了する

- [ ] 国民健康保険・国民年金への切り替え手続き

- [ ] 小規模企業共済・iDeCoの加入を検討する

- [ ] 税金積立用の別口座を開設し、自動振替を設定する

「変化を恐れるな、現状維持こそがリスク」——これは私の座右の銘です。ただし、準備をせずに飛び込むのは「変化」ではなく「無謀」です。万全の準備をしたうえで、大胆に行動してください。

よくある質問(FAQ)

Q: Webデザイナーが独立する前にいくら貯金しておくべきですか?

最低でも生活費の6ヶ月分、理想は1年分の貯蓄を確保してください。月の生活費が25万円なら150〜300万円が目安です。さらに、独立初年度の税金・社会保険の支払い分として50〜100万円を別途用意しておくと安心です。

お金に余裕があると安すぎる単価で仕事を受けなくて済むので、結果的にキャリアの質が上がります。

Q: フリーランスのWebデザイナーは年収いくらあれば生活できますか?

会社員時代の手取りを維持するには、額面で1.3〜1.5倍の年収が必要です。年収400万円の会社員なら、フリーランスでは520〜600万円が同等の生活水準。税金・社会保険・経費を差し引くと手取りは大幅に減るため、単純な年収比較は危険です。キャッシュフロー(実際に手元に残るお金)で考えることが大切です。

Q: フリーランスWebデザイナーに税理士は必要ですか?

年間売上が500万円を超えたら検討を強くおすすめします。それ以下でも、確定申告に不安がある場合や節税対策を考えたい場合は早めに相談すべきです。7回の税理士変更で学んだ最大の教訓は、「税理士選びを間違えると取り返しのつかない損失が発生する」ということ。安さだけで選んではいけません。

Q: 独立1年目にやりがちな「お金の失敗」で最も多いのは何ですか?

住民税・個人事業税の後払いを想定していないことです。会社員時代は天引きだった税金が、独立後は年の後半にまとめて請求されます。貯めていないと資金ショートします。私の会社でも、創業期に税金の準備不足で苦しんだ時期がありました。経営の基本はキャッシュフロー管理です。

Q: 確定申告は青色と白色どちらを選ぶべきですか?

フリーランスWebデザイナーなら青色申告一択です。最大65万円の特別控除があり、年間で数万〜十数万円の節税効果があります。開業届と同時に青色申告承認申請書を提出すればOK。会計ソフトを使えば複式簿記も難しくありません。

Q: Webデザイナーの単価はどのように設定すべきですか?

「年間に必要な総額(生活費+税金+社会保険+経費+貯蓄+休暇分)÷ 稼働可能日数」で逆算してください。月20日稼働、年間240日が目安。年収600万円が必要なら日額2.5万円が最低ラインです。発注者の立場から言えば、適正な単価を提示できるフリーランスのほうが信頼できます。

Q: フリーランスのWebデザイナーが加入すべき保険や年金制度は?

国民健康保険と国民年金は必須。加えて、小規模企業共済(全額所得控除で節税効果大)、iDeCo(運用益非課税)、付加年金(月400円で将来の年金額アップ)の活用をおすすめします。余裕があれば民間の所得補償保険も検討してください。

まとめ

Webデザイナーの独立失敗の8割はお金の問題に起因します。

スキルやセンスに自信があっても、税金・社会保険・キャッシュフロー・単価設定の知識がなければ、独立は高確率で失敗します。7回の税理士変更と14年間の経営経験から私が断言するのは、「準備なき独立は、ただの退職」だということです。

逆に言えば、お金の準備さえしっかりすれば、Webデザイナーの独立は十分に成功できます。

「変化を恐れるな、現状維持こそがリスク」——ただし、その変化には万全の準備を。

独立を考えているなら、まずはこの記事の7つのパターンに自分が該当しないか、チェックすることから始めてください。そして、お金の不安を感じたら、早めに専門家に相談してほしい。それが、独立成功への第一歩です。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。