7回の税理士変更経験を持つ、税理士紹介サービス「税理士ベスト」事業部長の佐藤健一です。

正直に言うと、過去に私が選んだ税理士のミスで、社長に1,500万円もの役員貸付金が発生してしまった苦い経験があります。

この失敗から学んだのは、「正しい節税は、信頼できる税理士との連携が不可欠」だということです。

多くの経営者が悩む「高い税金」の問題。

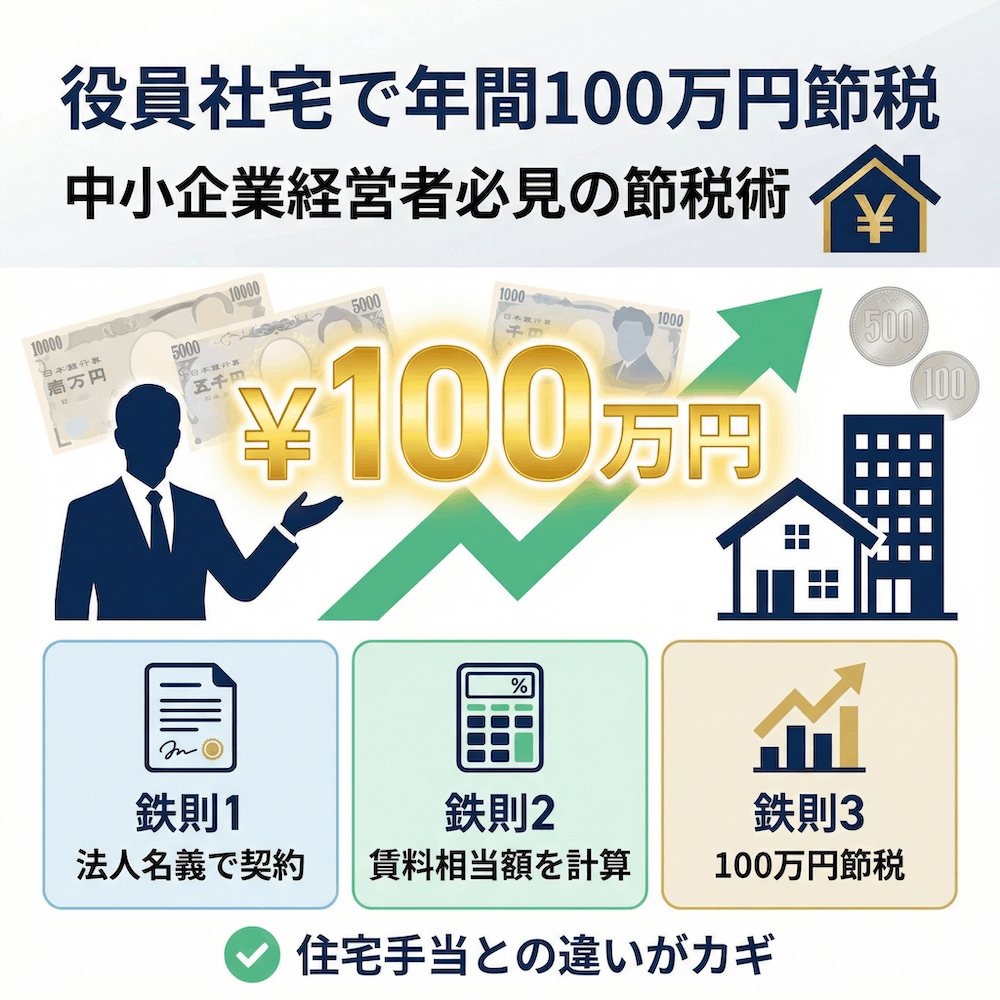

実は、役員社宅を正しく活用すれば、年間100万円以上の節税も夢ではありません。

この記事では、私の成功体験と失敗談を交えながら、誰にでも分かるように役員社宅の仕組みと、絶対に失敗しないためのポイントを徹底解説します。

【この記事の結論】役員社宅節税を成功させる3つの鉄則

- 鉄則1:契約は「法人名義」が大前提

個人契約の家賃を会社が負担しても「住宅手当」と見なされ課税対象に。必ず法人名義で賃貸契約を結ぶことが節税の第一歩です。 - 鉄則2:家賃は「賃料相当額」の計算が必須

役員が負担すべき家賃額は国税庁のルールで決まっています。この「賃料相当額」を正しく計算・設定しないと、差額が給与と見なされ追徴課税のリスクがあります。 - 鉄則3:年間100万円以上の節税効果が期待できる

役員報酬と家賃のバランスを最適化することで、役員個人の所得税・住民税・社会保険料と、会社の法人税の両方を削減できます。結果として、年間100万円以上のキャッシュ改善も可能です。

なぜ役員社宅で節税できるのか?経営者が知るべき基本的な仕組み

役員社宅と聞くと、大企業だけの制度だと思うかもしれません。

しかし、実は中小企業にとってこそ、非常に強力な節税ツールになります。

まずは、なぜ社宅で税金が安くなるのか、その基本的なカラクリを理解しましょう。

住宅手当との決定的な違いとは?

社員の家賃を補助する方法として「住宅手当」がありますが、これは役員社宅とは全くの別物です。

両者の決定的な違いは、税金がかかるか、かからないかです。

住宅手当

役員報酬(給与)に上乗せして支払われるため、全額が課税対象。所得税・住民税・社会保険料が増加します。

役員社宅

会社が契約した物件を役員に貸し出す形。会社が支払う家賃は経費になり、役員が負担する一定の家賃(賃料相当額)は給与と見なされないため、課税されません。

つまり、住宅手当は個人の所得が増えるだけで節税にはなりませんが、役員社宅は会社と個人の両方で税負担を軽減できるということです。

以下の図を見ると、その違いは一目瞭然です。

【住宅手当と役員社宅の比較】

| 項目 | 住宅手当 | 役員社宅 |

|---|---|---|

| 税務上の扱い | 給与(課税対象) | 経費(非課税) |

| 所得税・住民税 | 増加する | 影響なし(むしろ減る) |

| 社会保険料 | 増加する | 影響なし(むしろ減る) |

| 法人税 | 経費計上できる | 経費計上できる |

| 節税効果 | なし | あり |

役員報酬から社宅家賃が天引きされることで、課税対象となる所得が圧縮され、結果的に個人の所得税・住民税・社会保険料が軽減される。

これが役員社宅の節税の仕組みです。

「法人契約」が絶対条件である理由

役員社宅として認められるための大前提は、賃貸契約が「法人名義」であることです。

もし役員個人の名義で契約している物件の家賃を会社が支払った場合、それは単なる「住宅手当」とみなされ、節税効果はゼロになってしまいます。

税務調査でも真っ先にチェックされるポイントであり、ここを間違えると追徴課税のリスクがあります。

必ず、会社として大家さんと賃貸借契約を結ぶ必要があると覚えておいてください。

【最重要】役員社宅の家賃設定|賃料相当額の計算方法を3ステップで解説

役員社宅で最も重要なのが、役員が会社に支払う家賃、すなわち「賃料相当額」の計算です。

この金額が国税庁の定める基準より低いと、差額分が給与とみなされ課税されてしまいます。

逆に言えば、この計算さえ正しく行えば、安全に節税できるということです。

ここでは、国税庁のルールに基づいた計算方法を3つのステップで分かりやすく解説します。

ステップ1:社宅の種類を判定する(小規模・非小規模・豪華社宅)

まず、社宅がどの種類に該当するかを判定します。

国税庁は、社宅を床面積や建物の構造によって以下の3つに分類しており、それぞれ計算式が異なります。

| 種類 | 定義 |

|---|---|

| 小規模な住宅 | ・法定耐用年数が30年以下の建物 → 床面積132㎡以下 ・法定耐用年数が30年を超える建物 → 床面積99㎡以下 |

| 小規模でない住宅 | 上記の「小規模な住宅」に当てはまらない住宅 |

| 豪華社宅 | 床面積が240㎡を超えるもののうち、内外装の状況などを総合的に勘案して判定。プール付きなど、役員の個人的な嗜好が著しく反映された物件も該当する場合があります。 |

注意点:

「豪華社宅」と判定されると、この節税スキームは使えません。 会社が支払った家賃と役員負担額の差額ではなく、市場家賃(時価)との差額が給与課税されるため、節税メリットがほぼなくなります。 一般的な賃貸マンションであればまず該当しませんが、念のため覚えておきましょう。

ステップ2:固定資産税課税標準額を確認する

次に、計算に必要不可欠な「固定資産税の課税標準額」を調べます。

これは、物件の所有者(大家さん)に毎年送られてくる「固定資産税の納税通知書」に記載されています。

借り上げ社宅の場合は、不動産会社や大家さんに依頼して教えてもらう必要があります。

「節税のために社宅の賃料計算で必要なので」と伝えれば、協力してくれるケースがほとんどです。

もし教えてもらえない場合は、賃借人でも役所で「固定資産評価証明書」を取得できる場合がありますので、市区町村の窓口に確認してみましょう。

参考: 固定資産税の評価証明書を取得したいのですが、どうすればよいですか。

ステップ3:計算式に当てはめて賃料相当額を算出する

社宅の種類と固定資産税課税標準額が分かれば、あとは計算式に当てはめるだけです。

国税庁のタックスアンサーNo.2600を基にした、正確な計算式は以下の通りです。

小規模な住宅の場合

以下の3つの合計額が、1ヶ月あたりの賃料相当額となります。

- (その年度の建物の固定資産税の課税標準額)× 0.2%

- 12円 ×(その建物の総床面積㎡ ÷ 3.3㎡)

- (その年度の敷地の固定資産税の課税標準額)× 0.22%

小規模でない住宅の場合

自社で所有しているか、借り上げているかで計算方法が異なります。

【自社所有の社宅の場合】

以下の合計額の1/12が、1ヶ月あたりの賃料相当額です。

- (その年度の建物の固定資産税の課税標準額)× 12% ※

- (その年度の敷地の固定資産税の課税標準額)× 6%

※法定耐用年数が30年を超える建物の場合は10%

【借り上げ社宅の場合】

以下のうち、いずれか多い方の金額が賃料相当額となります。

- 上記「自社所有の社宅の場合」で計算した金額

- 会社が大家に支払う家賃の50%

実務上は「支払家賃の50%」を役員負担とすることが多いですが、税務リスクを完全に避けるためには、必ず固定資産税課税標準額を基に計算し、より有利な方(役員負担が少なくなる方)を選択するのが賢明です。

年間100万円の節税も!具体的な節税シミュレーション

「計算式は分かったけど、実際にどれくらい得するの?」

そう思われる方も多いでしょう。

ここでは具体的なモデルケースを使って、役員社宅の絶大な節税効果をシミュレーションしてみます。

モデルケース:家賃20万円、役員報酬100万円の場合

- 役員報酬: 月額100万円(年収1,200万円)

- 住居: 家賃月額20万円の賃貸マンション

- 社宅の賃料相当額: 計算の結果、月額5万円と仮定

【社宅導入前】

役員報酬100万円から、所得税・住民税・社会保険料が天引きされ、さらに手取りの中から家賃20万円を全額自己負担します。

【社宅導入後】

役員報酬を80万円に減額し、差額の20万円を会社が家賃として負担します。

役員は、計算した賃料相当額の5万円を給与から天引きで会社に支払います。

| 項目 | 社宅導入前 | 社宅導入後 | 差額(年間) |

|---|---|---|---|

| 役員報酬(額面) | 1,200万円 | 960万円 | -240万円 |

| 社会保険料(個人負担) | 約169万円 | 約135万円 | -34万円 |

| 所得税・住民税 | 約237万円 | 約155万円 | -82万円 |

| 手取り年収 | 約794万円 | 約670万円 | -124万円 |

| 家賃負担(個人) | 240万円 | 60万円 | -180万円 |

| 可処分所得 | 約554万円 | 約610万円 | +56万円 |

| 法人税削減額 | – | – | 約50万円※ |

| 合計節税額 | – | – | 約106万円 |

いかがでしょうか。

このケースでは、役員個人の手取り(可処分所得)が年間56万円増え、さらに会社の法人税も約50万円安くなり、合計で100万円以上の節税が実現しました。

役員報酬の額面は下がっていますが、社会保険料や税金の負担が大幅に減るため、実質的な手取りは増えます。

私が年間350万円のキャッシュ改善を実現した方法

これは単なる机上の空論ではありません。

私自身、7人目の現在の税理士から役員社宅を含む総合的な節税提案を受け、年間で約350万円ものキャッシュフローが改善した経験があります。

それまでの税理士は、役員社宅のような少し手間のかかる節税策を提案してくれませんでした。

しかし、今の税理士は会社の状況を深く理解し、「佐藤さんの会社なら、この方法が最も安全で効果的です」と具体的なシミュレーションと共に提案してくれました。

この経験から痛感したのは、制度を知っているだけではダメで、自社の状況に合わせて最適な提案をしてくれる信頼できる専門家と組むことがいかに重要かということです。

7回税理士を変更した私が語る!社宅節税のメリットと注意すべきデメリット

役員社宅は非常に効果的ですが、もちろん良いことばかりではありません。

メリットとデメリットの両方を正しく理解し、リスクを管理することが成功の鍵です。

特に、私が過去に経験した「役員貸付金1,500万円問題」のような失敗を避けるためにも、注意点はしっかり押さえてください。

メリット:法人税と社会保険料のダブル削減効果

改めてメリットを整理すると、以下の2点が最大の強みです。

- 法人税の削減

会社が負担する家賃分(支払家賃-役員負担額)は、まるごと経費(損金)にできます。これにより会社の利益が圧縮され、法人税が安くなります。 - 社会保険料の削減

役員報酬の額面を下げることで、社会保険料の等級が下がり、会社と役員双方の社会保険料負担が軽減されます。

この「法人」と「個人」の両方で同時に税・社会保険料を削減できる点が、役員社宅の最大の魅力と言えるでしょう。

デメリット:事務負担の増加と税務調査のリスク

一方で、以下のようなデメリットも存在します。

- 事務負担の増加

法人契約の手続き、毎月の家賃支払い、役員報酬からの天引き処理など、経理の事務作業は確実に増えます。 - 税務調査のリスク

賃料相当額の計算ミスや、社宅規程の不備、個人名義契約のままといった運用ミスがあると、税務調査で否認されるリスクがあります。 否認された場合、会社が負担した家賃は役員への給与(役員賞与)とみなされ、追徴課税が発生します。

私が経験した役員貸付金問題も、税理士の知識不足による処理ミスが原因でした。

役員社宅も同様に、ルールを正しく理解していないと、節税どころか大きな損失につながる危険性があるのです。

注意点:すでに住んでいる家を社宅にするのは難しい?

「今住んでいる家をそのまま社宅にしたい」と考える経営者は多いですが、これには注意が必要です。

個人契約から法人契約へ切り替えるには、まず大家さんや管理会社の承諾を得なければなりません。

また、税務署は「節税目的の形式的な契約変更ではないか」と厳しい目で見てくる可能性があります。

特に同族会社の場合は、なぜ社宅が必要なのかという事業上の合理性を説明できるようにしておくことが重要です。

不可能ではありませんが、新規で引っ越すタイミングで法人契約する方がスムーズなのは間違いありません。

役員社宅の導入手順と「社宅規程」作成のポイント

では、実際に役員社宅を導入するにはどうすれば良いのでしょうか。

安全に進めるための3つのステップと、税務調査対策の要となる「社宅規程」について解説します。

ステップ1:税理士への相談と物件の選定

何よりもまず、顧問税理士に相談してください。

自社の財務状況や役員報酬のバランスを見て、そもそも役員社宅を導入すべきか、最適な家賃設定はいくらか、といった専門的なアドバイスをもらうことが失敗しないための第一歩です。

その上で、法人契約が可能な物件を探し始めます。

ステップ2:社宅規程の作成と整備

税務調査で「これは会社として正式な制度です」と主張するための重要な証拠となるのが「社宅規程」です。

規程がないと、単なる役員個人への利益供与とみなされかねません。

最低限、以下の項目は盛り込むようにしましょう。

- 目的: なぜ社宅制度を設けるのか

- 入居資格: 対象となる役員の範囲

- 家賃(使用料): 賃料相当額の計算方法と負担額

- 費用負担の範囲: 共益費や更新料、敷金・礼金などの取り扱い

- 禁止事項: 転貸の禁止など

- 入退去の手続き

雛形はインターネットでも見つかりますが、必ず自社の実態に合わせてカスタマイズし、税理士のチェックを受けることを強くお勧めします。

ステップ3:法人名義での賃貸借契約と家賃の支払い

規程が整備できたら、いよいよ契約です。

以下の流れを徹底してください。

- 法人名義で物件の賃貸借契約を締結する。

- 家賃は法人の口座から大家さんへ直接振り込む。

- 役員負担分の家賃は、役員報酬から天引きする。

役員が立て替えて支払ったりすると、税務上のリスクが生じるため、必ずこのお金の流れを守ることが重要です。

よくある質問(FAQ)

最後に、経営者の皆さんからよくいただく質問にお答えします。

Q: 駐車場代や水道光熱費も会社の経費にできますか?

A: いいえ、原則として経費にはできません。

水道光熱費など、役員個人が直接利用する費用を会社が負担した場合、その分は給与として課税対象となります。 駐車場代も、家賃と一体で契約上切り離せない場合を除き、基本的には経費計上は難しいと考えた方が安全です。 私の経験上、ここは税務調査でもチェックされやすいポイントなので注意が必要です。

Q: 持ち家を社宅にすることはできますか?

A: 理論上は可能ですが、非常に複雑で税務リスクも高いため、一般的ではありません。

会社が役員から家を適正な価格で買い取るか、会社が役員に家賃を支払って第三者に転貸する形になりますが、売買価格や家賃設定の妥当性を税務署に説明する必要があります。正直に言うと、専門家である税理士と慎重に進めないと、思わぬ課税を受ける可能性があります。

Q: 住宅ローン控除との併用は可能ですか?

A: いいえ、できません。

住宅ローン控除は、あくまで個人がローンを組んで「自己の居住用」として家を購入した場合に適用される制度です。 役員社宅は法人契約の賃貸、もしくは法人が所有する物件のため、住宅ローン控除の対象外となります。

Q: 役員社宅の導入に最適なタイミングはありますか?

A: 会社の利益が安定して出ており、節税の必要性が高まったタイミングが一つです。

また、役員の引っ越しや会社の移転など、新たに賃貸契約を結ぶタイミングで導入すると、既存の契約を切り替える手間がなくスムーズです。

役員報酬を変更できるのは事業年度開始から3ヶ月以内と決まっているので、そのタイミングに合わせるのも良いでしょう。

Q: どんな税理士に相談すれば安心ですか?

A: 7回税理士を変更した私の経験から断言しますが、単に税務申告を代行するだけでなく、会社の状況に合わせて「安全かつ効果的な節税」を提案してくれる税理士を選ぶべきです。

特に役員社宅のような税務リスクを伴う節税策については、経験豊富で、税務調査のポイントを熟知しているパートナーを選ぶことが経営の安定に直結します。

まとめ

役員社宅は、正しく活用すれば法人税と個人の社会保険料を同時に削減できる、非常に効果的な節税策です。

しかし、その一方で賃料相当額の計算や社宅規程の整備など、守るべきルールがいくつも存在します。

私が過去に税理士選びで失敗したように、知識不足のまま進めると、かえって税務リスクを高めることになりかねません。

まずはこの記事を参考に基本を理解し、必ず信頼できる税理士に相談しながら、あなたの会社に最適な形で導入を進めてください。

それが、年間100万円以上のキャッシュを残すための最も確実な一歩です。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 税理士選びと同じくらい大切な「資金繰り」の話

━━━━━━━━━━━━━━━━━━━━━━━━

どんなに利益が出ていても、手元の現金が尽きれば会社は回りません。

経営を続けていると、「今すぐ現金が必要」という場面はある日突然やってきます。

そんなときの選択肢の一つが、売掛金を早期資金化するファクタリングです。

弊社(株式会社ウェブブランディング)が運営する「ファクタリングベスト」なら、独自の優良基準を満たしたファクタリング会社最大4社に、無料・最短1分で一括見積もりを依頼できます。

ファクタリングは手数料の幅が大きく、1社だけの見積もりで決めると損をしがちです。

急な資金需要に備えて、まずは相場を知るところから始めてみてください。