7回も税理士を変更した私が言うのもなんですが、「売上1000万円」の壁は、経営者にとって大きな節目ですよね。

事業が成長した証である一方、「いよいよ消費税の納税か…」と頭を抱える方も多いのではないでしょうか。

正直に言うと、私も最初はそうでした。

特にインボイス制度が始まってからは、さらに複雑になっています。

しかし、安心してください。

この消費税の問題は、正しく理解し、適切なタイミングで行動すれば、むしろ会社を強くするチャンスにもなります。

この記事では、私の数々の失敗談と成功体験をもとに、単なる制度の解説ではなく、「経営者としてどう判断し、行動すべきか」という視点で、消費税の課税事業者になる基準と手続きを徹底解説します。

【この記事の結論】消費税の課税事業者になる基準と手続き

| 項目 | 内容 |

|---|---|

| 課税事業者になる基準は? | 「基準期間(2年前)の課税売上高が1,000万円を超えた場合」が原則です。ただし、「特定期間(前年の上半期)の課税売上高が1,000万円を超えた場合」は、その年から課税事業者になる特例があります。 |

| 課税事業者になるのはいつから? | 原則は2年後ですが、特定期間の特例に該当した場合はその年から課税事業者となります。 |

| 課税事業者になったら何をする? | 納税地を管轄する税務署へ「消費税課税事業者届出書」を速やかに提出してください。同時に「インボイス登録(適格請求書発行事業者の登録)」も検討することを推奨します。 |

| 課税事業者になるメリットは? | インボイスを発行できるようになり、BtoB取引で信用が得られます。また、支払った消費税が多い年には「消費税の還付」を受けられる可能性があります。 |

| 課税事業者になるデメリットは? | 新たに消費税の納税義務が発生し、キャッシュフローが圧迫されます。経理処理の事務負担も増えるため、納税資金の準備が重要です。 |

そもそも消費税の課税事業者とは?免税事業者との違いをサクッと解説

まずは基本の確認です。

「課税事業者」と「免税事業者」、この2つの違いをしっかり押さえておきましょう。

ここを曖昧にしていると、後々の判断を誤る原因になります。

課税事業者:消費税を国に納める義務がある事業者

課税事業者とは、その名の通り、消費税を国に申告し、納める義務がある法人や個人事業主のことです。

仕組みはこうです。

売上と一緒にお客様から消費税を預かります。

一方で、仕入れや経費の支払いでは、取引先に消費税を支払っています。

この「預かった消費税」から「支払った消費税」を差し引いた差額を、国に納付するという流れです。

そして、2023年10月から始まったインボイス制度で最も重要なポイントが、インボイス(適格請求書)を発行できるのは、この課税事業者だけという点です。

免税事業者:消費税の納税が免除されている事業者

一方、免税事業者とは、原則として、基準期間の課税売上高が1,000万円以下の事業者を指します。

この基準を満たす事業者は、消費税の申告・納税義務が免除されます。

お客様から消費税を預かることはあっても、それを国に納める必要がないため、その分が利益(益税)となる場合があります。

ただし、免税事業者はインボイスを発行することができません。

これが、インボイス制度開始後、多くの免税事業者が頭を悩ませる原因となっています。

【図解】あなたの会社はどっち?一目でわかる判定フロー

ご自身の状況を整理するために、簡単なフローチャートを用意しました。

YES/NOで進んで、自社がどちらに該当する可能性があるか確認してみてください。

【判定フロー】

▼ スタート

[質問1] 基準期間(2年前)の課税売上高は1,000万円超?

┣ YES → 【課税事業者】

┗ NO → [質問2]へ

[質問2] 特定期間(前年上半期)の課税売上高または給与支払額は1,000万円超?

┣ YES → 【課税事業者】

┗ NO → [質問3]へ

[質問3] インボイス登録をしている?

┣ YES → 【課税事業者】

┗ NO → 【免税事業者】※これはあくまで簡易的な判定です。正確な判定は必ず税理士などの専門家にご相談ください。

【最重要】消費税の課税事業者になる2つの基準

では、具体的にどのような基準で「課税事業者」になるかが決まるのでしょうか。

判定のタイミングは主に2つあります。

「うっかり忘れていた」では済まされない重要なポイントなので、しっかり理解してください。

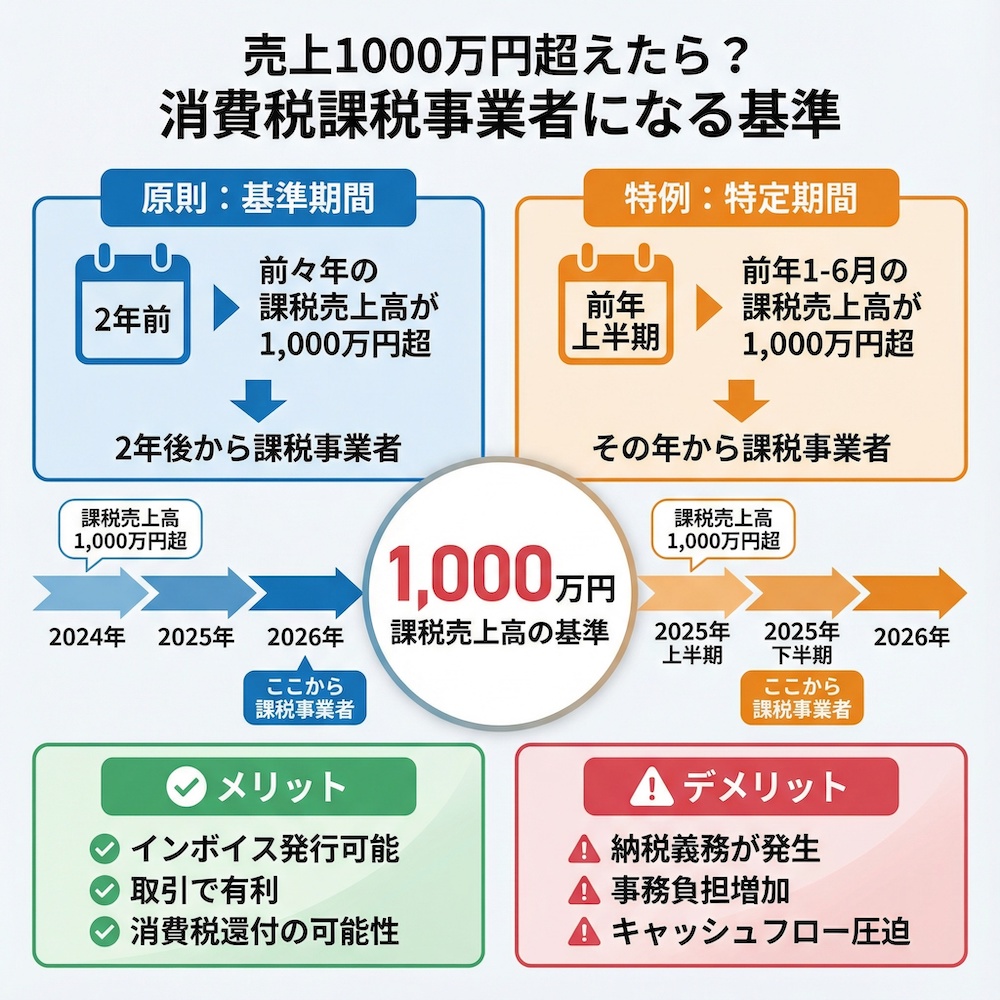

原則:基準期間(2年前)の課税売上高が1,000万円を超えた場合

最も基本的な判定基準が「基準期間」です。

- 個人事業主の場合:前々年(2年前)の1月1日~12月31日

- 法人の場合:前々事業年度

この期間の課税売上高(消費税がかかる取引の売上合計)が1,000万円を超えた場合、その2年後から自動的に課税事業者となります。

【具体例】

個人事業主のAさんが、2024年の課税売上高が1,100万円だったとします。

この場合、2024年が基準期間となり、その2年後である2026年1月1日から課税事業者として消費税を納める義務が発生します。

ポイントは、「2年後から」というタイムラグがあることです。

売上が伸びた年にすぐ納税が始まるわけではないので、この間に納税資金の準備や経理体制の整備を進めることができます。

特例:特定期間(前年の上半期)の課税売上高が1,000万円を超えた場合

「2年前は1,000万円以下だったから安心」とはいかないのが、この「特定期間」による判定です。

これは、新規設立した法人などが2年間ずっと免税事業者でいられるという抜け道をふさぐために設けられた特例です。

- 個人事業主の場合:前年の1月1日~6月30日

- 法人の場合:原則として、前事業年度の開始から6ヶ月間

この特定期間の課税売上高が1,000万円を超えた場合、その年から課税事業者になります。

なお、この判定は課税売上高の代わりに、特定期間中に支払った給与等の支払額で判定することも可能です。 どちらか一方で1,000万円を超えなければ、この特例には該当しません。

【具体例】

2024年(基準期間)の売上は900万円だったB社。

しかし、事業が急成長し、2025年の上半期(1月~6月)だけで売上が1,100万円に到達しました。

この場合、B社は2025年から課税事業者となります。

2年前の売上だけで判断していると、突然その年から納税義務が発生して慌てることになります。

特に、急成長しているスタートアップや個人事業主の方は、この「特定期間」の判定を常に意識しておく必要があります。

私の失敗談:気づいたら課税事業者に…資金繰りに焦った創業期

正直に言うと、私も創業期にこの判定で冷や汗をかいた経験があります。

当社の創業2年目、ありがたいことに事業が急拡大し、上半期だけで売上が1,000万円を突破しました。

当時の私は、恥ずかしながら「消費税は2年前の売上で決まる」という原則しか頭になかったのです。

当時の税理士からも特にアラートはなく、気づいたのは決算間近。

「え、今年から納税義務があるんですか!?」と。

慌てて納税資金を準備しましたが、キャッシュフローが潤沢ではなかった創業期には本当に厳しいものでした。

「正直、当時は納税資金の準備なんて全く考えていませんでした。あの時の冷や汗は今でも忘れられません」

この経験から、経営者は常に先の数字を予測し、税金の影響を考慮しておく重要性を痛感しました。

売上1000万円超!課税事業者になるための3ステップ手続き

基準を満たし、課税事業者になることが決まったら、次は手続きです。

手続き自体はそれほど難しくありませんが、提出期限や関連する手続きもあるので、順を追って解説します。

ステップ1:『消費税課税事業者届出書』を準備する

まず、税務署に「私は課税事業者になります」ということを届け出る必要があります。

そのための書類が『消費税課税事業者届出書』です。

この届出書は、国税庁のホームページからダウンロードできます。

記載する内容は、納税地や氏名、法人番号、そして課税事業者となる理由(基準期間の売上高が1,000万円を超えた、など)です。

書き方で迷うことは少ないでしょう。

注意点として、この届出書には「基準期間用」と「特定期間用」の2種類があります。

自分がどちらの要件で課税事業者になったのかを確認し、正しい様式を選んでください。

ステップ2:納税地を所轄する税務署へ提出する

書類が準備できたら、納税地を所轄する税務署へ提出します。

提出方法は以下の3つです。

- 税務署の窓口へ持参

- 郵送

- e-Tax(電子申告)

提出期限は「速やかに」とされていますが、実務上は、課税期間が開始したらすぐに提出するのが一般的です。

忘れないうちに、早めに済ませてしまいましょう。

ステップ3:インボイス登録(適格請求書発行事業者の登録申請)も同時に検討

ここが現代の経営者にとって非常に重要なポイントです。

どうせ課税事業者になるのであれば、『適格請求書発行事業者の登録申請書』も同時に提出し、インボイス登録を済ませてしまうことを強く推奨します。

課税事業者になったのにインボイスを発行できなければ、取引先(特に課税事業者)は仕入税額控除が受けられず、迷惑をかけてしまいます。

最悪の場合、「インボイスを発行できないなら取引を見直す」と言われかねません。

登録申請はe-Taxで行うのが簡単で便利です。

手続きを二度手間にしないためにも、課税事業者届出書の提出とセットで考えておきましょう。

課税事業者になるメリット・デメリット【経営者視点で本音トーク】

「納税義務が発生するなんて、デメリットしかないじゃないか」

そう思われる気持ちはよく分かります。

しかし、経営者の視点で見ると、課税事業者になることには明確なメリットも存在します。

ここで本音のメリット・デメリットをお話しします。

メリット1:インボイスを発行でき、取引で有利になる

これが最大のメリットと言っても過言ではありません。

インボイスを発行できるということは、取引先が安心して仕入税額控除を受けられることを意味します。

特にBtoB(法人向け)のビジネスをしている場合、取引先も課税事業者であることがほとんどです。

彼らにとって、仕入税額控除ができないのは実質的なコスト増と同じ。

そうなれば、当然インボイスを発行できる事業者との取引を優先するようになります。

私の会社でも、新規の取引先を選定する際には「インボイス発行事業者であること」を必須条件の一つにしています。

これは特別なことではなく、多くの企業で同様の判断がなされているはずです。

課税事業者になることは、社会的信用を得て、ビジネスチャンスを失わないための必須条件になりつつあります。

メリット2:消費税の還付を受けられる可能性がある

通常は消費税を「納付」しますが、特定のケースでは逆に国から消費税が「還付」されることがあります。

これは、「支払った消費税」が「預かった消費税」を上回った場合に起こります。

具体的には、以下のようなケースです。

- 多額の設備投資をした年(例:高額な機械、社用車、不動産の購入など)

- 輸出業がメインで、売上の多くが消費税免税取引の場合

- 事業開始時で、売上より経費が大幅に多い赤字の場合

私も過去に、事業拡大のために大きなサーバー投資をした年がありました。

その年は支払った消費税が預かった消費税を上回り、結果として数十万円の還付金を受け取ることができました。

これはキャッシュフロー的に非常に助かったのを覚えています。

免税事業者のままでは、この還付は絶対に受けられません。

デメリット:納税義務と事務負担が増える

もちろん、デメリットもあります。

最大のデメリットは、納税による資金繰りへの影響です。

今まで手元に残っていたお金が、納税資金として出ていくわけですから、キャッシュフローは確実に圧迫されます。

日頃から納税用の資金を別途確保しておくなどの対策が必要です。

もう一つは、経理処理の事務負担が増えることです。

消費税の計算は、取引ごとに税率(10%か8%か)を区分し、正確に記帳しなければなりません。

インボイスの保存も義務付けられます。

ここで私が声を大にして言いたいのは、「面倒だから税理士に丸投げ」で終わらせてはいけない、ということです。

もちろん実務は専門家である税理士に任せるべきですが、経営者自身が自社の消費税がいくら発生しているのか、数字をリアルタイムで把握しておくことが極めて重要です。

これを怠ると、決算時に「こんなに納税額が!?」と、かつての私のように慌てることになります。

【節税の分かれ道】簡易課税制度は使うべき?7回税理士を変えた私の結論

課税事業者になった後、消費税の計算方法にはいくつかの選択肢があります。

その中でも特に重要なのが「簡易課税制度」を利用するかどうかです。

ここは節税の大きな分かれ道であり、経営判断が問われる部分です。

簡易課税制度とは?事務負担を軽くする仕組み

簡易課税制度とは、実際の仕入れにかかった消費税を計算する代わりに、売上にかかる消費税額に業種ごとに定められた「みなし仕入率」を掛けて、納める税額を計算する方法です。

| 事業区分 | みなし仕入率 | 該当する事業例 |

|---|---|---|

| 第1種事業 | 90% | 卸売業 |

| 第2種事業 | 80% | 小売業、農業・林業・漁業(飲食料品の譲渡に係る事業) |

| 第3種事業 | 70% | 製造業、建設業、農業・林業・漁業(飲食料品の譲渡を除く) |

| 第4種事業 | 60% | 飲食店業など(第1,2,3,5,6種以外の事業) |

| 第5種事業 | 50% | サービス業(運輸通信業、金融・保険業)、不動産業 |

| 第6種事業 | 40% | 不動産業 |

この制度のメリットは、経費の消費税を一つひとつ集計する必要がないため、事務負担が大幅に軽減されることです。

ただし、この制度を選択できるのは、基準期間の課税売上高が5,000万円以下の事業者に限られます。

インボイス登録者限定の「2割特例」との違い

インボイス制度の開始に伴い、新たに設けられたのが「2割特例」です。

これは、インボイス登録を機に免税事業者から課税事業者になった事業者の負担を軽減するための特例措置です。

内容は非常にシンプルで、納める消費税額を、売上にかかる消費税額の2割にできるというものです。

この特例は、2026年9月30日の属する課税期間までという期間限定の措置である点に注意が必要です。

多くの場合、簡易課税よりもこの2割特例の方が納税額は少なくなります。

ただし、簡易課税のみなし仕入率が90%(卸売業)や80%(小売業)の事業者は、簡易課税の方が有利になるケースもあります。

結論:業種によるが、まずは税理士にシミュレーションを依頼すべき

では、原則課税、簡易課税、2割特例、どれを選べばいいのか。

7回も税理士を変更してきた私の結論は、これです。

「正直に言うと、この判断は素人では難しいです。必ず信頼できる税理士にシミュレーションを依頼してください」

なぜなら、どの方法が最も有利かは、業種、利益率、設備投資の予定など、会社の状況によって全く異なるからです。

例えば、利益率が高いサービス業なら簡易課税が有利になりやすいですし、大きな設備投資を控えているなら、消費税の還付が受けられる原則課税を選ばないと大損します。

私が現在の税理士に変更した際、真っ先にこの消費税の計算方法について相談しました。

過去のデータと将来の事業計画を基に3つのパターンでシミュレーションしてもらった結果、選択一つで年間数十万円単位で納税額が変わることが判明しました。

もし前の税理士の言われるがままだったら、払わなくてもいい税金を払い続けていたかもしれません。

これは、経営判断そのものです。手続きの一つと軽く考えず、必ず専門家と相談してください。

よくある質問(FAQ)

最後に、経営者の皆さんからよくいただく質問にお答えします。

Q: 売上が1000万円を超えたら、消費税はいつから払うのですか?

A: 原則として、課税売上高が1,000万円を超えた年(基準期間)の2年後から納税義務が発生します。 例えば、2024年の売上が1,000万円を超えた場合、2026年分の申告から消費税を納めることになります。ただし、前年の上半期だけで1,000万円を超えた場合は、その年から納税義務が発生する「特定期間」の特例もあるので注意が必要です。

Q: インボイス登録をしたら、自動的に課税事業者になるのですか?

A: はい、その通りです。免税事業者がインボイス(適格請求書発行事業者)の登録申請を行うと、売上高にかかわらず消費税の課税事業者となり、消費税の申告・納税義務が発生します。

Q: 売上が1000万円を行ったり来たり…その場合の納税義務はどうなりますか?

A: 課税事業者になった後、基準期間の課税売上高が1,000万円以下になれば、原則として再び免税事業者に戻ることができます。 ただし、インボイス登録を維持している限りは課税事業者のままです。毎年、基準期間と特定期間の売上高で判定が必要になるため、税理士などの専門家に相談しながら適切に管理することをおすすめします。

Q: 課税事業者になる手続きは、税理士に頼まないと難しいですか?

A: 届出書の提出自体はご自身でも十分可能です。しかし、インボイス登録の判断や簡易課税制度の選択など、経営判断が絡む部分については、専門家である税理士に相談することを強く推奨します。 特に私は税理士選びの失敗で大きな損失を出したので、手続きの代行だけでなく、信頼できるパートナーとして相談できる税理士を見つけることが重要だと考えています。

Q: 2026年10月からインボイス制度の経過措置が変わると聞きました。どう影響しますか?

A: 2026年10月1日から、免税事業者からの仕入れについて、仕入税額控除できる割合が80%から50%に引き下げられます。 これにより、免税事業者と取引する課税事業者の税負担が増えるため、免税事業者のまま事業を続けることが今よりも難しくなる可能性があります。 課税事業者になるかどうかの判断は、この変更点も踏まえて早めに検討する必要があります。

まとめ

売上が1,000万円を超え、課税事業者になることは、事業成長の証です。

しかし、それは同時に、消費税という新たな経営課題に直面することも意味します。

手続き自体は難しくありませんが、インボイス制度や簡易課税など、判断を誤るとキャッシュフローに大きな影響を与えかねません。

7回も税理士を変更した私の経験から断言できるのは、「このタイミングこそ、信頼できる経営のパートナーとしての税理士を見つける絶好の機会だ」ということです。

消費税の納税は、単なる事務作業ではありません。

どの計算方法を選択するのか、納税資金をどう確保するのか、すべてが経営判断です。

ぜひ今回の記事を参考に、あなたの会社にとって最善の選択をしてください。

もし税理士選びに悩んだら、いつでも我々「税理士ベスト」にご相談ください。

私の失敗と成功のすべてを、あなたの会社の成長のために役立てたいと思っています。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 税理士選びと同じくらい大切な「資金繰り」の話

━━━━━━━━━━━━━━━━━━━━━━━━

どんなに利益が出ていても、手元の現金が尽きれば会社は回りません。

経営を続けていると、「今すぐ現金が必要」という場面はある日突然やってきます。

そんなときの選択肢の一つが、売掛金を早期資金化するファクタリングです。

弊社(株式会社ウェブブランディング)が運営する「ファクタリングベスト」なら、独自の優良基準を満たしたファクタリング会社最大4社に、無料・最短1分で一括見積もりを依頼できます。

ファクタリングは手数料の幅が大きく、1社だけの見積もりで決めると損をしがちです。

急な資金需要に備えて、まずは相場を知るところから始めてみてください。