「消費税還付」という言葉を聞いたことはあるけれど、具体的にどう受ければいいのか分からない——越境EC事業者の方から、そんな相談をいただく機会が増えています。

私は株式会社ウェブブランディングの税理士ベスト事業部長として、14年間にわたり会社の税務に関わり、7回の税理士変更を経験してきました。

越境ECの実務経験こそありませんが、税理士ベスト事業を通じて多くの越境EC事業者の声に触れる中で、一つ確信していることがあります。消費税還付は、「知っているかどうか」だけでなく、「誰に任せるか」で年間100万円以上の差がつくということです。

本記事では、越境ECにおける消費税還付の仕組みから申請手続き、そして確実に還付を受けるための税理士活用法まで解説します。

【この記事の結論】越境ECの消費税還付を受けるための3つの必須条件

| 必須条件 | 具体的な内容 |

|---|---|

| ①課税事業者になる | 「消費税課税事業者選択届出書」を期限内に提出する |

| ②原則課税を選択する | 簡易課税では還付不可。「原則課税方式」を選択する |

| ③インボイス制度に対応 | 仕入先から「適格請求書」を受け取り、保存する |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

越境ECの消費税が免税になる仕組みとは?輸出免税の基本をわかりやすく解説

消費税は「国内消費」にかかる税金——越境ECが免税になる理由

消費税は日本国内で消費される商品・サービスに課される「内国消費税」です。海外で消費される商品には、そもそも消費税はかかりません。

空港の免税店と同じ理屈で、越境ECで海外の消費者に商品を販売する取引は「輸出取引」に該当し、消費税率0%で計上されます。これが「輸出免税」です。国際的にも、輸入国側で関税や付加価値税(VAT)が課されるため、日本の消費税まで上乗せすると二重課税になってしまうことから、輸出取引は免税とされています。

輸出免税と消費税還付の違い——「免税」と「還付」は別物

混同しがちですが、輸出免税と消費税還付は別の概念です。

- 輸出免税 → 販売時に消費税を課さないこと(売上の消費税=0円)

- 消費税還付 → 仕入れ時に支払った消費税を取り戻すこと

消費税の計算式は「納税額 = 売上の消費税 − 仕入の消費税」です。越境ECでは売上の消費税が0円のため、計算結果がマイナスになり、そのマイナス分が還付されます。

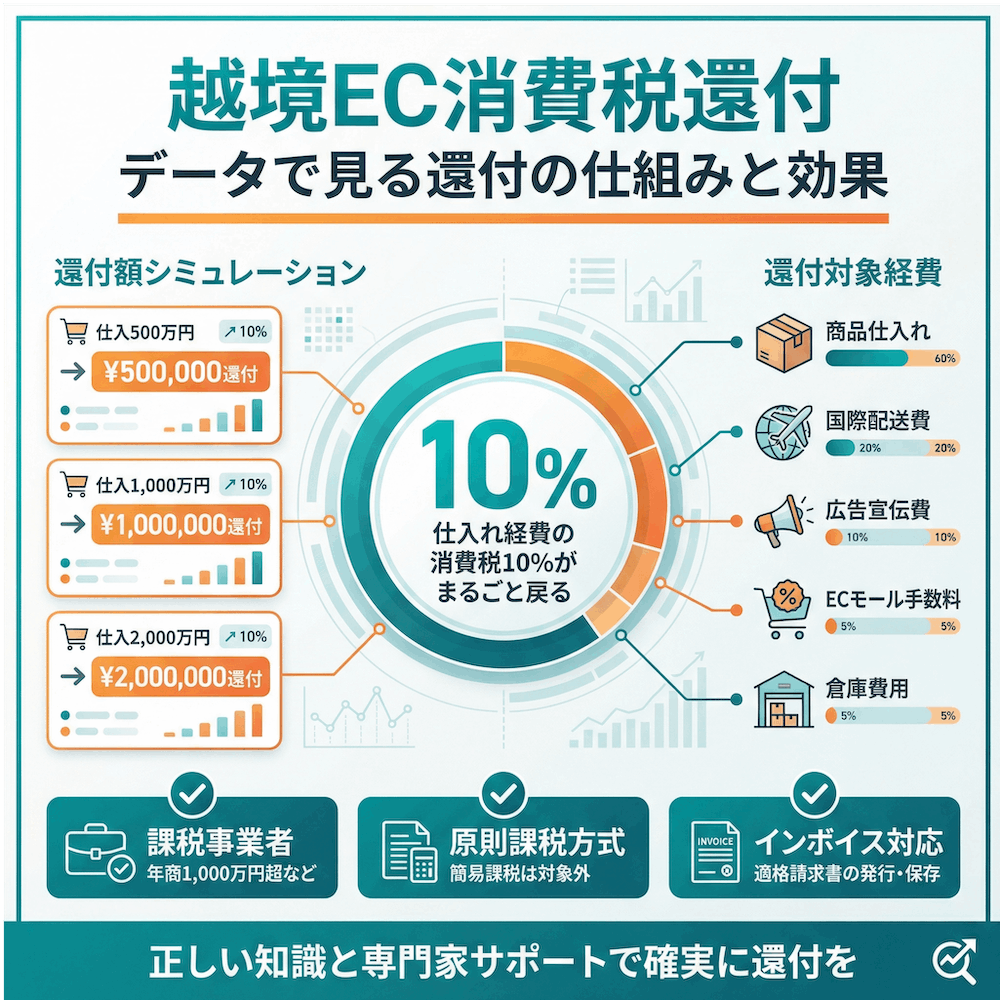

見落としがちですが、還付対象は商品の仕入れ代金だけではありません。 国際配送費、広告宣伝費、ECモール手数料、倉庫費用、事務用品費など、事業運営にかかる諸経費の消費税もすべて対象です。

消費税還付で年間いくら戻る?仕入れ規模別のシミュレーション

消費税率10%をもとにした概算シミュレーションです。

| 年間仕入れ+経費(税抜) | 還付見込み額 |

|---|---|

| 500万円 | 約50万円 |

| 1,000万円 | 約100万円 |

| 2,000万円 | 約200万円 |

月商1,000万円規模なら仕入れ・経費合計で年間1,500万〜2,000万円程度になることも多く、年間150万〜200万円の還付が見込めます。「年間100万円以上の差がつく」というのは、決して大げさではありません。

消費税還付を受けるための3つの必須条件|課税事業者・原則課税・インボイス対応

条件①:消費税課税事業者であること——免税事業者のままでは還付されない

消費税還付の大前提は課税事業者であることです。基準期間の課税売上高1,000万円超、または資本金1,000万円以上の新設法人が該当します。

免税事業者でも「消費税課税事業者選択届出書」を税務署に提出すれば課税事業者になれますが、2年間は免税事業者に戻れません。 税理士ベストにも「自分で届出書を出したけれど正しかったのか不安」という相談が寄せられており、税理士に相談のうえ判断することをおすすめします。

条件②:原則課税方式を選択していること——簡易課税では還付不可

消費税の計算方法は「原則課税方式」と「簡易課税方式」の2種類あります。

| 原則課税方式 | 簡易課税方式 | |

|---|---|---|

| 計算方法 | 実際の仕入税額を控除 | みなし仕入率で計算 |

| 消費税還付 | 受けられる | 受けられない |

簡易課税は事務負担が軽い反面、実際の仕入税額を控除しないため還付が発生しません。越境ECで還付を受けるなら原則課税方式が必須です。すでに簡易課税を選択中の方は「消費税簡易課税制度選択不適用届出書」の提出が必要です。

条件③:インボイス制度への対応——仕入先の適格請求書が還付額を左右する

2023年10月開始のインボイス制度により、仕入税額控除には仕入先からの「適格請求書」の保存が必要になりました。免税事業者からの仕入れ分は控除対象外となり、還付額に影響します。仕入先のインボイス登録状況を確認しておきましょう。

注意点として、越境ECで使う「コマーシャルインボイス(国際送り状)」と、日本のインボイス制度の「適格請求書」はまったくの別物です。混同しないよう注意してください。

参考: コマーシャルインボイスとは?意味や書き方、記入例を紹介

消費税還付の申請手続き5ステップ|必要書類から振込みまでの流れ

ステップ1:課税事業者への届け出を行う

「消費税課税事業者選択届出書」を所轄税務署に提出します。提出期限は適用を受けたい課税期間の初日の前日まで(創業年度は課税期間中でもOK)。1日でも遅れると翌期からの適用になるため、期限管理は厳重に行いましょう。

ステップ2:輸出免税の証明書類を配送方法に応じて整える

配送方法によって必要な証明書類が異なります。

| 配送方法 | 商品代金 | 必要書類 |

|---|---|---|

| 日本郵便(EMS等) | 20万円超 | 輸出許可書 |

| 日本郵便(EMS等) | 20万円以下 | 帳簿記載(引受書類の保管推奨) |

| FedEx・DHL等 | 金額問わず | 輸出許可通知書 |

| 物流代行利用 | 金額問わず | 輸出許可書(自社名義を確認) |

7年間の保管義務があり、後からでは取り返しがつきません。越境ECに詳しい税理士と事前に打ち合わせしておくべきポイントです。

ステップ3:日々の帳簿記帳を徹底する——消費税法が求める記載事項

帳簿には、販売先の氏名・名称、取引年月日、商品名・数量・価額、対価の額、輸出先の国名・住所を記載する必要があります。マネーフォワードやfreeeなどのクラウド会計ソフトの活用が効果的です。

私が14年間で痛感したのは、帳簿管理の質は税理士の質に直結するということ。2回目の税理士の経理処理ミスで社長に1,500万円の役員貸付金が発生した経験があります。越境ECは取引証憑が複雑になるため、記帳の正確さはさらに重要です。

ステップ4:還付申告書類を作成・提出する——法人と個人で異なる期限

以下の書類を所轄税務署に提出します。

- 消費税および地方消費税の確定申告書

- 仕入控除税額に関する明細書

- 付表2 課税売上割合・控除対象仕入税額等の計算書

- 消費税の還付申告に関する明細書

- 輸出許可書(または代替書類)

申告期限は、法人が課税期間末日の翌日から2カ月以内、個人事業主が翌年3月末日までです。e-Tax利用で還付が約3週間に短縮されます。

ステップ5:還付金を受け取る——振込までの期間と還付サイクルの選択

書面申告で1〜3カ月程度、e-Tax利用で約3週間が振込目安です。

還付頻度を増やしたい場合は、「消費税課税期間特例選択届出書」の提出により、課税期間を3カ月ごと(年4回)や1カ月ごと(年12回)に短縮できます。申告の手間は増えますが、資金繰りの改善効果は大きいです。ただし2年間は元に戻せないため、税理士と相談のうえ判断してください。

越境ECの消費税還付で失敗しないための注意点5選|税務調査対策も

注意点①:輸出許可書の「名義」に要注意——代行会社利用時の落とし穴

物流代行会社を利用する場合、輸出許可書の名義が代行会社名になってしまうケースがあります。自社名義でなければ輸出免税の証明として認められないリスクがあるため、事前に自社名義での発行を調整しておきましょう。

注意点②:アンダーバリューは絶対NG——還付取消しの裁判事例あり

海外の購入者から「インボイスの金額を低くしてほしい」と依頼されることがありますが、これは脱税行為です。実際に、アンダーバリューにより消費税還付が取り消された裁決事例(平成29年)も存在します。延滞税込みで返還を求められるリスクもあるため、絶対に応じてはいけません。

参考: (平成29年9月15日裁決) | 公表裁決事例等の紹介 | 国税不服審判所

注意点③:初年度の還付申告は税務署からの問い合わせが入りやすい

消費税還付は「国からお金を返す」処理のため、税務署のチェックが厳しくなる傾向があります。特に初年度は還付金振込前に書類確認が入るケースが多いです。

注文→決済→発送→通関→売上計上を一連で追える書類管理体制を日頃から構築しておくことが最大の備えです。

注意点④:届出書の提出期限を逃すと1年間還付を受けられない

「消費税課税事業者選択届出書」の提出期限を1日でも過ぎると翌期まで還付不可。「簡易課税制度選択不適用届出書」も同様です。届出書の期限管理こそ、税理士に任せるべき基本業務です。

注意点⑤:国内販売と越境ECの併用時は「課税売上割合」に注意

国内販売と越境ECを併用する場合、課税売上割合が95%以上かつ課税売上高5億円以下なら全額控除可能ですが、それ以外は按分計算が必要で還付額が減る可能性があります。税理士にシミュレーションを依頼しましょう。

消費税還付を確実に受けるための税理士活用法|7回変更して分かった「頼り方」

なぜ越境ECの消費税還付は「税理士の質」が決定的に重要なのか

越境ECの税務は税理士にとっても比較的新しい領域です。専門家の間でも「越境ECの税務対応のノウハウが税理士協会に十分蓄積されていない」と指摘されており、税理士作成の申告でも誤りが散見されるのが現状です。

私は税理士ベスト事業を通じて気づきました。「越境ECに対応できます」と言う税理士と、本当に対応できる税理士には大きな差がある。 これは自社で7回税理士を変更した経験とまったく同じ構図です。

越境ECの消費税還付に強い税理士を見極める5つのチェックポイント

- 輸出免税の証明書類について具体的にアドバイスできるか

——配送方法別の要件や名義問題まで踏み込めるか - 越境ECの会計処理の実績があるか

——ECモール手数料の税区分、為替差損益の処理を理解しているか - 還付サイクルの最適化を提案できるか

——年1回・4回・12回の選択肢を踏まえた資金繰り提案 - インボイス制度との関連を正しく説明できるか

——国際インボイスと適格請求書の区別 - 税務調査への対応経験が豊富か

——消費税還付申告への問い合わせ対応実績

正直に言うと、6人の税理士で失敗したからこそ、7人目で理想のパートナーに出会えました。越境EC事業者の方にはそんな遠回りをしてほしくないと思っています。

税理士に丸投げはNG——事業側が最低限押さえておくべきポイント

税理士に依頼する場合でも、事業者自身が押さえておくべきことがあります。

- 輸出免税の基本的な仕組み

- 保管すべき書類の種類と7年間の保管義務

- 帳簿に記載すべき事項

- 月次で税理士とコミュニケーションを取ること

私も最初は税理士に丸投げでした。でも、2回目の税理士のミスで社長に1,500万円の役員貸付金が発生したとき、「内容をチェックしていなかった自分」に深い責任を感じました。全部を税理士に任せるのではなく、仕組みを理解したうえで頼ること——これが14年間で学んだ最大の教訓です。

よくある質問(FAQ)

Q: 免税事業者でも越境ECで消費税還付を受けられますか?

A: 原則として受けられません。「消費税課税事業者選択届出書」を提出して課税事業者になれば還付が可能です。ただし2年間は免税事業者に戻れないため、税理士に相談のうえ判断してください。

Q: 消費税還付の対象になる経費にはどのようなものがありますか?

A: 商品仕入れに加え、配送・梱包費、広告費、ECモール手数料、消耗品費、交際費など幅広い経費が対象です。諸経費分を積み上げるとかなりの金額になります。

Q: 消費税還付の申告後、実際にお金が振り込まれるまでどのくらいかかりますか?

A: 書面申告で1〜3カ月程度、e-Tax利用で約3週間が目安です。課税期間の短縮特例を利用すれば年4回や年12回の還付も可能です。

Q: 簡易課税を選択している場合、消費税還付は受けられますか?

A: 受けられません。みなし仕入率で計算するため仕入税額控除ができず、還付が発生しません。「消費税簡易課税制度選択不適用届出書」を提出して原則課税方式に切り替える必要があります。

Q: 越境ECの消費税還付を申告すると税務調査に入られやすいのですか?

A: 通常の申告より問い合わせ対象になりやすい傾向があります。特に初年度は還付金振込前に書類確認が入るケースが多いです。日頃の帳簿管理と書類保管が最大の対策です。

Q: 越境ECと国内販売を併用している場合、消費税還付はどうなりますか?

A: 課税売上割合の計算が必要です。95%以上かつ課税売上高5億円以下なら全額控除可能ですが、それ以外は按分計算により還付額が減る場合があります。税理士にシミュレーションを依頼しましょう。

Q: 自分で消費税還付の申告をするのと、税理士に頼むのとではどちらがいいですか?

A: 越境ECの消費税還付は税理士への依頼を強くおすすめします。証明書類の要件が配送方法で変わる専門性、初年度の税務署対応、帳簿の正確性確保の観点から、プロのサポートが不可欠です。ただし、越境ECの実績がある税理士を選ぶことが重要です。

まとめ

越境ECの消費税還付は、正しく手続きを踏めば年間100万円以上のキャッシュフロー改善につながるメリットです。課税事業者であること、原則課税方式を選択していること、インボイス制度に対応していること——この3条件をクリアし、書類管理と帳簿記帳を日々徹底することが基本となります。

しかし、私が7回の税理士変更で学んだ最大の教訓は、「税理士の質によって結果は大きく変わる」ということです。越境ECの税務は税理士にとっても新しい領域だからこそ、「越境ECに対応できる税理士」を慎重に見極めることが重要です。

まずは自社の現状を整理し、課税事業者の届出や書類管理体制の構築を進めつつ、信頼できる税理士に相談してみてください。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。