7回の税理士変更を経験した私が断言しますが、交際費の処理を税理士に任せきりにするのは非常に危険です。

以前の税理士は「これくらいなら大丈夫」と曖昧なアドバイスをするだけで、税務調査で指摘されかねない処理を平気でしていました。

交際費は、税務調査で最も厳しく見られる項目の一つ。

ルールを知らないと、気づかぬうちに会社のキャッシュを失うことになります。

この記事では、私の失敗談を交えながら、経営者が絶対に知っておくべき交際費の税務上の上限額と、税務調査で泣きを見ないための具体的な注意点を分かりやすく解説します。

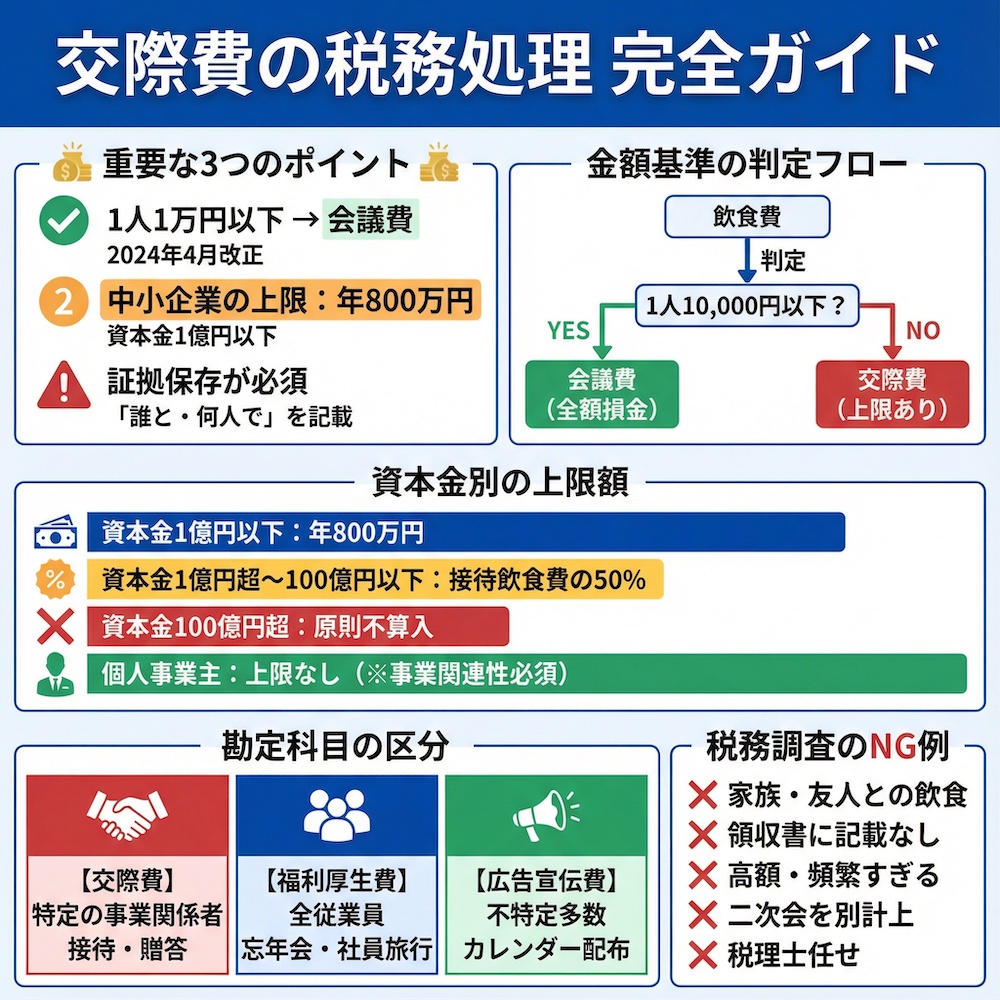

【この記事の結論】交際費の税務処理 3つの重要ポイント

- 1人1万円以下の飲食費は「会議費」に

→2024年4月以降、1人あたり1万円以下の飲食費は「会議費」として扱え、交際費の上限額とは別枠で全額を損金(経費)にできます。 - 中小企業の上限は「年800万円」

→資本金1億円以下の中小企業は、原則として「年間800万円まで」の交際費を全額損金にできます。 - 証拠の保存が必須

→税務調査で否認されないために、領収書には「誰と」「何人で」といった情報を必ず記載し、保存する必要があります。

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

そもそも交際費とは?税理士が教えてくれない「会議費」との本質的な違い

「この食事代は交際費?それとも会議費?」

多くの経営者が悩むポイントですが、税理士によっては明確な説明をしてくれないこともあります。

まずは、税務署がどこを見ているのか、その本質を理解することが重要です。

交際費の定義:税務署は「誰のため」の支出かを見ている

国税庁によると、交際費は以下のように定義されています。

交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者などに対する接待、供応、慰安、贈答その他これらに類する行為(以下「接待等」といいます。)のために支出するものをいいます。

引用:交際費等の範囲と損金不算入額の計算|国税庁

少し難しい言葉が並んでいますが、ポイントは「得意先や仕入先など事業に関係のある者」に対する「接待・供応・慰安・贈答」であるという点です。

私の経験上、税務署は「その支出が、将来の売上に繋がるためのものか」という視点で厳しく判断します。

単なる個人的な飲食や、事業と無関係な相手との会食は、当然ながら交際費として認められません。

会議費との境界線はどこ?令和6年改正後の「1人1万円」基準を解説

交際費と会議費の最も分かりやすい境界線が、飲食費の金額基準です。

令和6年度の税制改正により、2024年4月1日以降に支出する飲食費については、1人あたりの金額が10,000円以下であれば、交際費から除外して「会議費」として全額損金(経費)にできることになりました。

これは、物価高騰などを背景に、従来の5,000円基準から大幅に拡充されたもので、多くの企業にとって大きな節税チャンスとなります。

この基準を満たせば、後述する交際費の上限額(年間800万円など)とは別枠で経費計上できるため、節税効果が非常に高いのです。

ただし、注意点があります。

以前の税理士は「1万円以下なら何でも会議費でOK」といった甘い認識でしたが、これは間違いです。

あくまで「会議に関連して」という実態が重要であり、単なる飲み会や慰安目的の会食は、たとえ1万円以下でも交際費と判断されるリスクがあります。

この特例の適用を受けるためには、以下の事項を記載した書類(領収書への追記などで可)を保存する必要があります。

- 飲食等のあった年月日

- 参加した得意先、仕入先などの氏名または名称とその関係

- 参加した者の数

- 飲食等に要した費用の額、飲食店の名称および所在地

- その他参考となるべき事項

これらの記録がないと、税務調査で会議費として認められない可能性があるため、徹底して記録を残す習慣をつけましょう。

福利厚生費や広告宣伝費になるケース

交際費と混同しやすい勘定科目に「福利厚生費」と「広告宣伝費」があります。

ここを間違えるのも、税務調査で指摘される典型的なポイントです。

| 勘定科目 | 対象 | 目的 | 具体例 |

|---|---|---|---|

| 交際費 | 特定の事業関係者 | 事業関係の円滑化 | 取引先との接待飲食、贈答品(お中元・お歳暮) |

| 福利厚生費 | 全従業員 | 従業員の慰安 | 全従業員対象の忘年会、社員旅行 |

| 広告宣伝費 | 不特定多数の一般消費者 | 商品・サービスの宣伝 | 社名入りカレンダーの配布、テレビCM、Web広告 |

ポイントは「対象が誰か」です。

福利厚生費

対象が「全従業員」に開かれており、一部の役員や社員だけを対象とする場合は交際費とみなされる可能性があります。

広告宣伝費

対象が「不特定多数」であることが原則です。 特定の取引先に渡すお中元やお歳暮は、たとえ社名が入っていても広告宣伝費ではなく交際費となります。

これらの区分を曖昧に処理していると、税務調査でまとめて否認されるリスクがあるため、注意が必要です。

【資本金別】あなたの会社はいくらまでOK?交際費の損金算入上限額

交際費は、会社の資本金の額によって、損金(経費)にできる上限額が定められています。

自社の上限額を正しく理解しておくことが、節税の第一歩です。

資本金1億円以下の中小企業が使える2つの選択肢

資本金1億円以下の中小企業の場合、以下の2つのうち、有利な方を選択して適用することができます。

- 年間800万円までの交際費を全額損金にする

- 接待飲食費(※)の50%を損金にする

(※)接待飲食費とは、交際費のうち、飲食その他これに類する行為のために要する費用を指します。

【具体例で比較】

年間の交際費が1,000万円で、そのうち接待飲食費が900万円だった場合

- 選択肢1: 損金にできるのは800万円

- 選択肢2: 900万円 × 50% = 450万円

このケースでは、選択肢1の方が有利です。

実際、年間の接待飲食費が1,600万円を超えない限りは、ほとんどの中小企業にとって「年間800万円」の枠を選んだ方が有利になります。

【私の失敗談】税理士の提案ミスで損しかけた有利選択

これは私の苦い経験談です。

以前契約していた税理士は、この有利選択について詳しい説明をしてくれませんでした。

決算時に機械的に処理されるだけで、どちらが有利なのかシミュレーションして提案してくれることもありませんでした。

当時は交際費が800万円を超えることもあったのですが、何も知らずに不利な選択をされていたかもしれません。

現在の税理士に変更後、過去のデータでシミュレーションしてもらったところ、もし選択を間違えていたら年間で数十万円の納税額が変わっていた可能性があったことが分かりました。

「知らなかった」では済まされません。

経営者自身が知識を持つこと、そして、経営者の視点で最適な提案をしてくれる税理士を選ぶことがいかに重要か、身をもって痛感した出来事です。

資本金1億円超~100億円以下の法人、100億円超の法人の場合

資本金が1億円を超える法人の場合、上限額のルールは中小企業と異なります。

- 資本金1億円超~100億円以下の法人: 接待飲食費の50%まで損金算入可能。

- 資本金100億円超の法人: 原則、交際費は全額損金不算入(経費にできない)。

大企業になるほど、交際費に対する税務上の扱いは厳しくなります。

個人事業主の場合は上限なし?ただし注意点も

個人事業主の場合、法人税法上の交際費の上限額という概念はありません。

そのため、事業に必要な支出であれば、金額に上限なく全額を経費として計上することが可能です。

ただし、「事業関連性」がなければ経費として認められない点は法人と同じです。

個人事業主はプライベートな支出との境界が曖昧になりがちなので、税務調査では特に厳しくチェックされます。

「誰と、何のために支出したのか」を客観的に証明できる記録を残しておくことが、法人以上に重要になります。

税務調査で狙われる!交際費で絶対NGな7つのケースと対策

税務調査において、交際費は調査官が最も重点的にチェックする項目の一つです。 なぜなら、プライベートな支出が混入しやすく、不正が見つかりやすいからです。

ここでは、私の経験や見聞きした話を基に、特に指摘されやすい7つのケースとその対策を解説します。

ケース1:家族や友人との飲食代を経費にしている

これは最も典型的で、悪質と判断されやすいNG例です。

事業との関連性を客観的に説明できない、家族や友人とのプライベートな飲食代は100%経費として認められません。

税務調査官は、同席者の名前や関係性を細かく質問してきます。

ここで嘘をついても、反面調査(取引先などに直接確認する調査)で発覚する可能性があります。 絶対にやめましょう。

【対策】

事業に関係のない支出は、最初から経費にしないことを徹底する。公私混同は会社の信用を失う元です。

ケース2:領収書に「誰と」「何人で」の記載がない

1人10,000円以下の会議費として処理する場合、前述の通り、参加者や人数などの情報を保存することが義務付けられています。

この記載がない領収書は、たとえ少額であっても会議費とは認められず、交際費としてカウントされます。

その結果、交際費の年間800万円の上限枠を圧迫したり、上限を超えて損金不算入になったりする可能性があります。

【対策】

領収書をもらったら、その場ですぐに裏面や余白に「参加企業・氏名」「参加人数」「目的」をメモする習慣をつける。

ケース3:一人あたりの金額が高額すぎる・頻度が多すぎる

「常識の範囲を超えている」と判断される支出も、税務調査で否認されるリスクが高まります。

例えば、数人の接待で数十万円といった高額な飲食代や、特定の取引先と毎週のように高額な接待を繰り返している場合などです。

調査官は「本当にその金額や頻度が事業に必要だったのか?」という視点で見てきます。

同業他社の平均的な交際費と比較されることもあります。

【対策】

会社の売上規模や相手との関係性に見合った、社会通念上妥当な金額・頻度を心がける。なぜその支出が必要だったのか、事業への貢献度を具体的に説明できるようにしておく。

ケース4:ゴルフのプレー代、どこまで経費になる?

接待ゴルフのプレー代は、取引先を接待するためのものであれば、交際費として経費に計上できます。

プレー代のほか、ゴルフ場までの交通費や飲食代、コンペの景品代なども交際費に含まれます。

しかし、社長個人の趣味や、社員同士の親睦目的のゴルフは経費になりません。

税務調査では、個人的な利用ではないことを証明する必要があります。

【対策】

プレー日誌を作成し、「プレー日」「ゴルフ場」「参加者(社名・氏名)」「目的」などを記録として残す。事業関連性を証明する重要な証拠となります。

ケース5:贈答品(お中元・お歳暮)の処理ミス

お中元やお歳暮は、特定の取引先との関係を円滑にするための支出なので、原則として交際費になります。

一方で、不特定多数に配布する社名入りのカレンダーやボールペンなどは「広告宣伝費」として処理できます。

この区別が曖昧で、すべてを広告宣伝費として処理していると、税務調査で指摘される可能性があります。

【対策】

贈答品リストを作成し、「誰に」「何を」「いつ」渡したかを記録する。配布先が特定の事業者か、不特定多数かで勘定科目を正しく使い分ける。

ケース6:二次会の費用を合算していない

一次会と二次会が実質的に一連の接待である場合、合計金額で1人10,000円を超えるかどうかを判断する必要があります。

例えば、一次会が1人8,000円、二次会が1人4,000円だった場合、合計は12,000円となり、10,000円基準を超えるため、全額が交際費となります。

意図的に領収書を分けて、それぞれを10,000円以下の会議費として処理する行為は、仮装・隠蔽とみなされ、重加算税などの重いペナルティが課されるリスクがあります。

【対策】

一連の接待は、正直に合計金額で判断する。目先の節税のために、脱税と疑われるような行為は絶対にしない。

ケース7:税理士に任せきりで中身を把握していない

これが最も根本的で、危険なケースです。

「経理のことは税理士に任せているから分からない」というスタンスでは、経営者としての責任を果たしているとは言えません。

税務調査で質問されるのは、税理士ではなく経営者自身です。

「この支出は何ですか?」と聞かれて、「さあ、税理士がやったことなので…」では通用しません。

最終的な責任はすべて経営者が負うのです。

私の会社で過去に役員貸付金1,500万円が発生してしまったのも、元はと言えば税理士に任せきりで、月次決算の中身をしっかりチェックしていなかったことが原因の一つです。

あの苦い経験から、私は月次決算の際には必ず交際費の内訳を自分の目で確認し、少しでも不明な点があれば税理士に質問する習慣をつけました。

【対策】

毎月、交際費のリストに目を通し、内容を把握する。高額なものや内容が不明なものは、必ず担当者や税理士に確認する。

よくある質問(FAQ)

Q: 令和6年度の税制改正で、交際費のルールはどう変わりましたか?

A: 最も大きな変更点は、交際費から除外できる飲食費の上限が、1人あたり5,000円から10,000円に引き上げられたことです。 これにより、会議費として処理できる範囲が広がり、中小企業にとっては節税のチャンスが拡大しました。この特例の適用期限も3年間延長されています。

Q: 1人10,000円以下の飲食費にするための消費税の扱いはどうなりますか?

A: 貴社が採用している経理方式によって異なります。国税庁によると、税抜経理方式を採用している場合は税抜金額で、税込経理方式の場合は税込金額で10,000円以下かどうかを判断します。 節税上有利なのは、判定額が低くなる税抜経理方式です。顧問税理士に自社の方式を確認することをお勧めします。

Q: 取引先へのお土産代も10,000円基準に含まれますか?

A: はい、その接待を行った飲食店で購入したお土産代であれば、飲食代と合算して1人10,000円以下かを判断します。ただし、別の店で購入したお土産は、この基準の対象外となり、原則として交際費として処理する必要があります。

Q: ゴルフのプレー代も10,000円基準の対象になりますか?

A: いいえ、なりません。10,000円基準はあくまで「飲食費」に適用されるルールです。 ゴルフや旅行、観劇などへの招待費用は、飲食が主目的ではないため、金額にかかわらず交際費として扱われます。

Q: 税務調査で交際費について指摘されたらどうなりますか?

A: 交際費として認められなかった金額(否認額)に対して、追加で法人税が課されます。さらに、ペナルティとして過少申告加算税や延滞税といった附帯税も発生します。 私の経験上、一度指摘されると他の項目も厳しく見られる傾向があるため、日頃からの適正な処理が何より重要です。

まとめ

交際費のルールは複雑に見えますが、押さえるべきポイントは「事業関連性」「上限額」「証拠書類の保存」の3つです。

特に令和6年度の改正で1人10,000円まで会議費として処理できるようになったのは、経営者にとって大きなチャンスです。

しかし、これらのルールを最大限活用するには、税理士に任せきりにせず、経営者自身が知識を持つことが不可欠です。

私の7回の税理士変更の経験から言えるのは、「良い税理士は、ルールの解説だけでなく、経営者が判断するための材料を具体的に示してくれる」ということです。

この記事を参考に、ぜひ一度、自社の交際費の使い方と顧問税理士との関わり方を見直してみてください。

それが、会社のキャッシュを守る第一歩になります。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。