確定申告を提出した後に「あれ、数字を間違えたかもしれない…」と不安になった経験はありませんか。

私自身、会社の経理を任せていた税理士の処理ミスにより、役員貸付金が1,500万円も発生してしまった苦い経験があります。確定申告の間違いというのは、放置すれば加算税や延滞税といったペナルティにつながり、経営を圧迫する深刻な問題です。

この記事では、税務署からどんなケースで連絡が来るのか、指摘されやすいミスの具体例、そして間違いに気づいた場合に今すぐ取るべき対処法を、15年の経営補佐と7回の税理士変更で得た知見をもとに解説します。

【この記事の結論】確定申告の間違いに気づいたら?

| 疑問・課題 | 結論と今すぐやるべき対処法 |

|---|---|

| 税務署から連絡はくる? | くる可能性は高いです。システム(KSK)やAIで厳しくチェックされており、「少額だからバレない」は通用しません。 |

| いつ、どんな連絡がくる? | 4月〜12月に、電話や封書(お尋ね)で連絡が来ることが多いです。 |

| 税金が「少なかった」場合 | 税務署からの事前通知が来る前に自主的に「修正申告」すれば、過少申告加算税(ペナルティ)は0%です。 |

| 税金が「多かった」場合 | 税務署からは教えてくれません。5年以内に「更正の請求」を自ら行い、還付を受けてください。 |

| 最も指摘されやすいミスは? | 売上の計上漏れ、経費の過大計上(私的経費の混入)、各種控除の適用ミスなどです。 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

確定申告の間違いで税務署から連絡はくる?結論と連絡の仕組み

結論から言うと、確定申告の間違いで税務署から連絡が来ることはあります。ただし、すべての間違いに対して連絡が来るわけではなく、そこには明確な仕組みがあります。

税務署は確定申告の間違いをどうやってチェックしているのか

「申告書を出したら終わり」と思っている方は多いですが、実はそこからが税務署のチェックの始まりです。

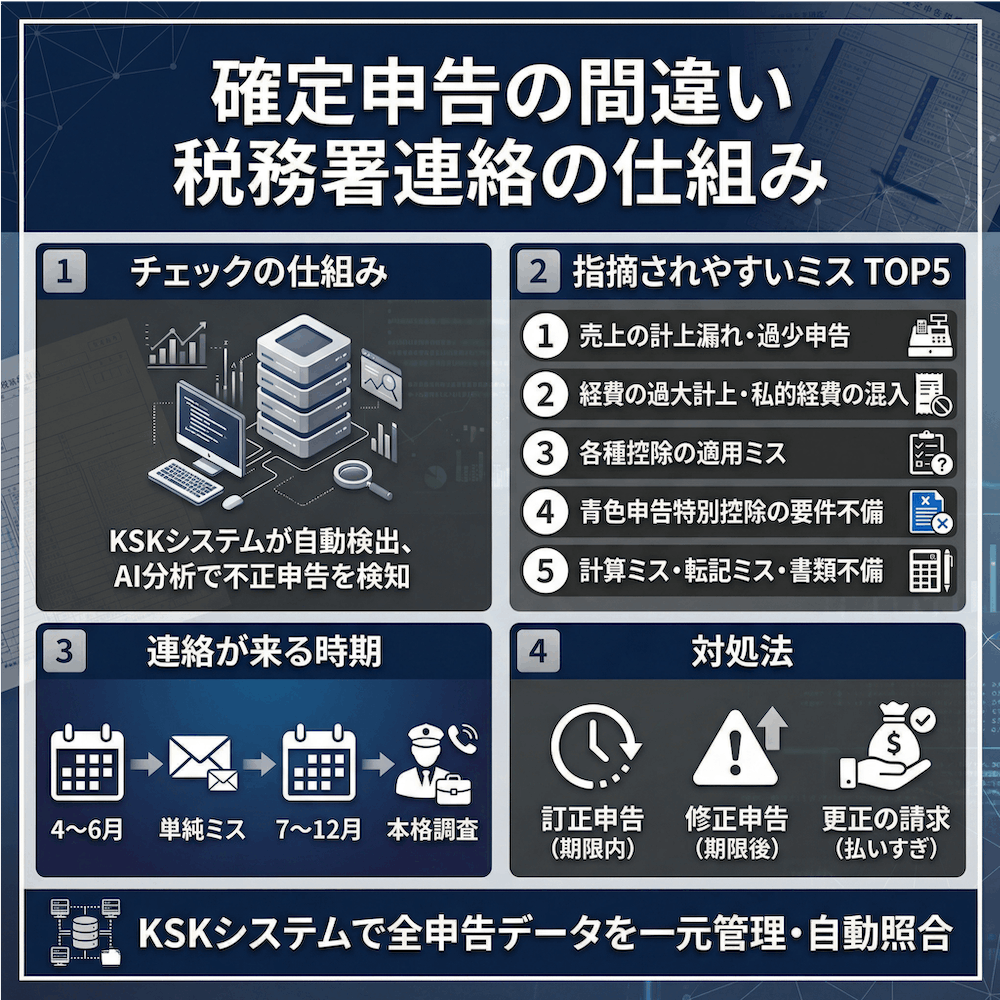

税務署にはKSKシステム(国税総合管理システム)と呼ばれる全国の国税局と税務署をネットワークで結ぶシステムがあり、納税者の申告・納税に関する全記録が一元管理されています。このシステムが、申告内容の異常値を自動検出し、税務調査の必要度が高い納税者をスコアリングで抽出する仕組みです。

さらに近年は、AIを活用した分析も本格化しています。国税庁はAIに過去の申告漏れ事例を学習させ、不自然な申告パターンを重点的に検出する取り組みを進めています。実際、令和5事務年度の申告漏れ所得金額と追徴税額の総額は過去最高を記録しました。

加えて、2026年9月からは次世代システム「KSK2」への全面移行が予定されており、税目をまたいだ横断的なデータ分析やAIによる異常値検出がさらに強化されます。

正直に言うと、「申告書は出して終わり」という認識は改めたほうがいいと思います。税務署は、あなたの申告書の数字だけでなく、過去の申告データや取引先からの支払調書との照合まで行っています。

参考: 令和8年秋に導入される国税庁の次世代システム「KSK2」で税務調査はどう変わる?

連絡が来る時期と方法(電話・手紙・お尋ね)

税務署からの連絡には、いくつかのパターンがあります。

連絡が来やすい時期:

- 4月〜6月頃

確定申告期限後、最初のチェックが行われる時期。比較的単純な計算ミスや添付書類の不備はこの時期に連絡が来ることが多いです - 7月〜12月

税務署の新年度(7月)以降、本格的な税務調査が始まる時期。この期間に連絡が来るケースが最も多いです

連絡の方法は主に3パターンです:

| 連絡方法 | 内容 | 緊急度 |

|---|---|---|

| 電話 | 申告内容の確認や不備の指摘 | 中〜高 |

| 封書(お尋ね) | 収入や経費の詳細について文書で質問 | 中 |

| 出頭要請 | 税務署への来署を求める通知 | 高 |

ここで重要なのは、「お尋ね」は行政指導であり、税務調査とは異なるという点です。お尋ねの段階で誠実に対応すれば、税務調査に発展せずに済むケースも少なくありません。

私の経験でも、7人目の税理士から「4月以降は税務署からの連絡に注意するように」と毎年言われています。備えあれば憂いなしですね。

多く納税した場合は税務署から連絡が来ない理由

意外に思われるかもしれませんが、税金を多く払いすぎた場合、税務署からは原則として指摘されません。

税務署の立場からすれば、多く納税してもらっている分にはこちらから教える義務がないというわけです。自ら「更正の請求」という手続きを行わなければ、払いすぎた税金は還付されません。

私も過去に、控除の申請漏れで余分に納税していたことに後から気づいた経験があります。損していることに気づかない経営者は、意外と多いのではないでしょうか。「なんだか税金が高いな」と感じたら、一度申告内容を見直してみることをおすすめします。

確定申告の間違いで税務署に指摘されやすいケース5選

では、具体的にどんな間違いが税務署から指摘されやすいのでしょうか。私の経験と税理士から聞いた話をもとに、特に注意すべき5つのケースを紹介します。

1. 売上の計上漏れ・過少申告

最も指摘されやすいのが、売上の計上漏れです。

なぜバレるかというと、取引先が税務署に提出する支払調書と、あなたの申告額が自動的に照合されるからです。取引先が「あなたに100万円支払った」と報告しているのに、あなたの申告に100万円の売上が計上されていなければ、即座にシステムが検知します。

近年特に増えているのが、以下のようなケースです。

- 副業・フリーランスの報酬の申告漏れ

- フリマアプリやネットオークションの売上未申告

- 暗号資産(仮想通貨)の取引益の申告漏れ

マイナンバーの活用が進んだことで、個人の収入を把握する精度は年々向上しています。「少額だからバレないだろう」という考えは、もはや通用しない時代です。

2. 経費の過大計上・私的経費の混入

事業経費と私的支出の境界があいまいなケースも、税務署の目が厳しいポイントです。

個人事業主やフリーランスに特に多いのが以下のミスです。

- 家事按分の誤り → 自宅兼事務所の家賃や光熱費で、事業使用割合を過大に申告

- 交際費の過大計上 → プライベートの飲食代を交際費として処理

- 家族の生活費の経費計上 → 家族の携帯代や保険料を事業経費に含めてしまう

私自身、痛い経験があります。過去に依頼していた税理士が経費処理を誤り、本来は事業経費であるものを経営者個人の支出(役員貸付金)として処理してしまいました。結果、1,500万円もの役員貸付金が帳簿上に計上され、未だに毎月30万円以上を返済しています。

経費の処理ミスは、想像以上に深刻な結果を招きます。これは私が身をもって学んだ教訓です。

3. 各種控除の適用ミス(医療費控除・配偶者控除・住宅ローン控除)

控除関連のミスは、申告書上の数字で比較的発見しやすいため、税務署から指摘される確率が高いです。

よくあるミスとしては以下のようなものがあります。

- 医療費控除:保険金で補填された分を差し引いていない(高額療養費や生命保険の入院給付金など)

- 配偶者控除・扶養控除:配偶者や扶養家族の所得要件(48万円超)を超えているのに控除を適用

- 住宅ローン控除:初年度の確定申告を忘れている、または適用要件を満たしていない

これらは税務署のシステムで自動チェックされるため、間違いがあれば高い確率で連絡が来ます。

4. 青色申告特別控除の要件不備

青色申告で65万円の特別控除を受けるには、以下の要件をすべて満たす必要があります。

- 正規の簿記(複式簿記)による記帳

- 貸借対照表と損益計算書の添付

- e-Taxでの申告、または優良な電子帳簿保存

特に注意したいのが、期限後申告の場合は65万円控除が10万円に引き下げられる点です。「ギリギリに申告しようとして間に合わなかった」というだけで、55万円分の控除を失うことになります。

また、法人の場合はさらにリスクが高くなります。2年連続で期限後申告をすると、青色申告の承認自体が取り消される可能性があります。青色申告の取消しは、欠損金の繰越控除など多くの税務メリットを失うことを意味するため、経営への影響は甚大です。

5. 計算ミス・転記ミス・添付書類の不備

意外に多いのが、単純な計算間違いや転記ミスです。

- 源泉徴収票の数字を手入力する際の転記ミス

- 所得控除の合計額の計算間違い

- 必要書類(源泉徴収票、医療費の明細書など)の添付漏れ

これらは税務署のシステムで比較的早期に検出されるため、4月〜6月の早い段階で連絡が来やすいです。

自力で申告している人ほど、こうした単純ミスが起こりやすいもの。だからこそ、第三者の目でチェックしてもらう仕組み——つまり信頼できる税理士の存在が重要になります。

確定申告の間違いが指摘されにくいケースとそのリスク

「じゃあ、指摘されなければ大丈夫なの?」と思うかもしれませんが、それは大きな間違いです。

少額の申告漏れや軽微な経費計上ミス

数百円〜数千円レベルの少額ミスは、税務署のコスト対効果の観点から、即座に連絡が来る可能性は低いです。1件の指摘にかかる人的コストを考えると、少額のミスを一つひとつ追いかけることは現実的ではないからです。

しかし、「指摘されない=問題がない」ではないことを、ここで強くお伝えしておきたいと思います。

KSKシステムにはすべてのデータが蓄積されています。少額のミスであっても記録は残り、複数年にわたって同様のミスが繰り返されれば、後から一括で指摘される可能性は十分にあります。

数年後の税務調査で発覚するパターン

税務調査の遡及期間は、状況によって以下のように異なります。

| 状況 | 遡及期間 |

|---|---|

| 一般的な申告ミス | 過去3年分 |

| ミスが発見され疑義がある場合 | 過去5年分 |

| 悪質な隠蔽・仮装がある場合 | 過去7年分 |

つまり、「今年指摘されなかったから大丈夫」というのは非常に危険な思い込みです。3年後、5年後に突然税務調査が入り、複数年分をまとめて追徴される可能性があります。

私も最初は「少額なら大丈夫だろう」と思っていましたが、現在の税理士から「税務署は忘れた頃にやってくる」と聞いて考えを改めました。AI活用の進展で分析精度が向上している今、この傾向はさらに強まるでしょう。

確定申告の間違いに気づいたら今すぐやるべき3つの対処法

間違いに気づいたとき、最も大切なのは「とにかく早く動くこと」です。対処が早ければ早いほど、ペナルティは軽くなります。

対処法①:申告期限内なら「訂正申告」で何度でもやり直せる

確定申告の法定申告期限(所得税は3月15日、消費税は3月31日)内であれば、正しい内容で申告書を再提出するだけで大丈夫です。これを「訂正申告」といいます。

- ペナルティ:なし

- 特別な手続き:不要(通常の確定申告書を再提出するだけ)

- 回数制限:なし(期限内なら何度でもやり直せる)

最後に提出した申告書が正式なものとして扱われるため、間違いに気づいたら期限内にすぐ再提出するのが最善策です。国税庁の確定申告書等作成コーナーでオンライン作成・提出も可能です。

対処法②:税額が少なかった場合は「修正申告」を速やかに

申告期限後に「税額を少なく申告していた」と気づいた場合は、修正申告を行う必要があります。

ここで最も重要なポイントをお伝えします。

税務署からの調査の事前通知が届く前に、自主的に修正申告すれば、過少申告加算税はかかりません。

これは非常に大きなメリットです。事前通知後・調査後になるほど、ペナルティは段階的に重くなっていきます。

| 修正申告のタイミング | 過少申告加算税の税率 |

|---|---|

| 事前通知前に自主的に修正 | 0%(かからない) |

| 事前通知後〜調査前 | 5%(50万円超部分は10%) |

| 調査後(更正予知後) | 10%(50万円超部分は15%) |

この税率の違いを知っているだけで、対応のスピード感が変わるはずです。私の経験から断言しますが、「気づいたらすぐ動く」が最大のペナルティ軽減策です。

対処法③:税額が多かった場合は「更正の請求」で還付を受ける

逆に「税金を多く払いすぎていた」場合は、更正の請求を行うことで還付を受けられます。

- 期限:法定申告期限から5年以内

- 手続き:更正の請求書を作成し、証明書類とともに税務署に提出

- 提出方法:税務署への持ち込み・郵送・e-Tax

ただし注意点もあります。更正の請求は税務署から内容を精査されるため、場合によっては税務調査の対象になる可能性があります。とはいえ、正当な還付を受けることは納税者の権利です。

私の経験から言うと、控除の申請漏れや経費の計上漏れで年間数十万円損している経営者は意外と多いです。更正の請求は、あなたの正当な権利として積極的に活用してください。

修正申告のペナルティはどれくらい?加算税・延滞税の計算と具体例

「実際、ペナルティはどれくらいの金額になるのか」これは多くの方が気になるポイントでしょう。具体的に見ていきましょう。

過少申告加算税の税率と計算方法

過少申告加算税の税率は、前述のとおり修正申告のタイミングによって異なります。改めて整理すると以下のとおりです。

| タイミング | 基本税率 | 加重税率(※) |

|---|---|---|

| 事前通知前(自主的) | 0% | — |

| 事前通知後〜調査前 | 5% | 10% |

| 調査後・更正処分 | 10% | 15% |

この表を見れば分かるように、自主的に修正申告すれば加算税は0%です。これを知っているか知らないかで、数十万円単位の差が出ることもあります。

延滞税の税率と計算方法(令和8年/2026年最新)

延滞税は、法定納期限の翌日から実際に納付する日までの日数に応じて発生します。令和8年(2026年)の税率は以下のとおりです。

| 期間 | 本則 | 令和8年の特例適用後 |

|---|---|---|

| 納期限翌日〜2か月以内 | 年7.3% | 年2.8% |

| 2か月経過後 | 年14.6% | 年9.1% |

具体的なシミュレーション例:

追加納税額100万円が必要な場合で、納期限から3か月後に納付したケースを計算してみましょう。

- 最初の2か月:100万円 × 2.8% × 61日 / 365日 = 約4,679円

- 残り1か月:100万円 × 9.1% × 30日 / 365日 = 約7,479円

- 合計:約12,158円

3か月の遅れで約1.2万円。金額自体は大きくないように感じるかもしれませんが、これが半年、1年と長引けば、金額は加速度的に膨らんでいきます。早期対応がいかに重要か、この数字が物語っています。

悪質な場合の重加算税(35%〜40%)に要注意

意図的な所得隠しや仮装・隠蔽が認定された場合、過少申告加算税に代わって重加算税が課されます。

| ケース | 重加算税の税率 |

|---|---|

| 過少申告で仮装・隠蔽があった場合 | 35% |

| 無申告で仮装・隠蔽があった場合 | 40% |

| 過去5年以内に重加算税を課された場合 | +10%加重(最大50%) |

「仮装・隠蔽」とは、二重帳簿の作成、帳簿書類の改ざん・破棄、虚偽の証拠書類の作成などが該当します。

ここで強調しておきたいのは、「うっかりミス」と「意図的な隠蔽」は明確に区別されるという点です。適切な帳簿管理を行い、正直に申告していれば、重加算税を心配する必要はありません。

私も過去に、攻めすぎる節税提案をする税理士に出会ったことがあります。「この経費計上は大丈夫なのか?」と不信感を抱いて税理士を変更しました。節税と脱税は紙一重。リスク管理の重要性を痛感した経験です。

税理士に任せていたのに確定申告の間違いが発覚したら?責任と対応策

「税理士に任せていたのに間違いが見つかった」これは私が実際に経験したことであり、最も伝えたいテーマの一つです。

税理士のミスで申告が間違っていた場合の法的責任

まず知っておくべき基本原則があります。

税理士に確定申告を依頼していた場合でも、申告書の最終的な責任は納税者本人にあります。

つまり、加算税や延滞税は原則として納税者が負担することになります。「税理士に任せていたから」という理由は、税務署には通用しません。

ただし、税理士の明らかな過失が原因の場合には、以下の救済手段があります。

- 税理士賠償責任保険:税理士が加入している場合、保険から損害が補填されるケースがある

- 損害賠償請求:税理士に対して民事上の損害賠償を請求できる可能性がある

私の実体験をお話しします。法人化直後に依頼した若手税理士の処理ミスにより、通帳から支払った経費が「経営者個人の支出(貸付金)」として誤処理されました。結果、役員貸付金が1,500万円に膨れ上がり、実際には会社から1円も借りていないにもかかわらず、当社株式会社ウェブブランディングの社長は未だに毎月30万円以上を返済し続けています。

税理士のミスは、経営に致命的なダメージを与えかねません。これは「税理士なんて誰でも同じ」と思っていた過去の自分への、最大の教訓です。

間違いに気づいたときの具体的な行動ステップ

税理士に任せていた確定申告で間違いが発覚した場合、以下の4ステップで対応してください。

ステップ1:現在の税理士に説明を求める

まずは事実確認です。なぜ間違いが起きたのか、原因と影響範囲を明確にしてもらいましょう。

ステップ2:修正申告の対応を依頼する

間違いの原因が判明したら、速やかに修正申告の手続きを進めてもらいます。前述のとおり、自主的な修正申告なら加算税はかかりません。

ステップ3:対応が不十分なら別の税理士にセカンドオピニオンを求める

「説明が曖昧」「対応が遅い」「誠意が感じられない」——そう感じたら、迷わず別の税理士に相談しましょう。

ステップ4:必要に応じて税理士の変更を検討する

セカンドオピニオンの結果、現在の税理士に問題があると判断したら、税理士の変更も視野に入れるべきです。

私は7回税理士を変更しましたが、「おかしい」と感じたらすぐに行動することが大切だと確信しています。遠慮して我慢し続ける時間が長いほど、損失は大きくなります。

確定申告の間違いを防ぐために経営者が今日からできること

ここまで、間違いが起きた後の対処法を解説してきました。しかし本音を言えば、最も重要なのは「間違いを起こさない体制づくり」です。

月次決算で「年1回の確定申告頼み」から脱却する

確定申告で間違いが起きる最大の原因は、年に1回の確定申告時にまとめて処理しようとすることにあります。

1年分の領収書や帳簿をまとめて処理すれば、ミスが起きるのは当然です。日付の記憶も曖昧になり、経費の分類も雑になります。

これを防ぐのが月次決算です。毎月の収支を締めて数字を確認することで、ミスの早期発見と修正が可能になります。

私自身、7人目の税理士に変更して月次決算の質が劇的に向上しました。「どの事業が儲かっているのか」「どこにコストがかかっているのか」が毎月クリアに見えるようになり、経営判断のスピードと精度が格段に上がりました。結果として、年間350万円のキャッシュフロー改善につながっています。

信頼できる税理士を選ぶためのチェックポイント

7回の税理士変更で学んだ「良い税理士の見極め方」を、5つのポイントに絞って紹介します。

| チェックポイント | 私の失敗から学んだこと |

|---|---|

| レスポンスの速さ | 1人目の税理士は確定申告の時期にしか連絡が来なかった |

| 税務処理の正確性 | 2人目の税理士の処理ミスで役員貸付金1,500万円が発生 |

| 経営アドバイスの質 | 5人目の税理士は「税務処理だけ」のスタンスだった |

| 担当者の固定性 | 3人目(大手税理士法人)は担当者がコロコロ変わった |

| リスクとリターンのバランスが取れた節税提案 | 4人目の税理士は攻めすぎる提案でリスクが高かった |

「安さだけで選ぶと失敗する」「大手だから安心とは限らない」。これは私が身をもって学んだ教訓です。税理士選びに悩んでいる方は、無料で相談できる税理士ベストを活用してみてください。複数の税理士を比較検討し、自分に合った税理士を見つけることが、確定申告の間違いを防ぐ最も確実な方法です。

よくある質問(FAQ)

Q: 確定申告の間違いに気づかないまま放置したらどうなる?

税務署が間違いを発見した場合、電話や封書(お尋ね)で連絡が来ます。放置し続けると税務調査に発展し、過少申告加算税(10〜15%)や延滞税が課されます。悪質と判断されれば重加算税(35%)の対象にもなります。間違いに気づいた時点で速やかに修正申告を行うことが、ペナルティを最小限に抑える最善策です。

私の経験から言えるのは、「早期対応がすべてを決める」ということに尽きます。

Q: 確定申告の間違いで税務署から連絡が来るのはいつ頃?

早ければ確定申告期限後の4月頃からです。税務署の新年度が始まる7月以降に本格的な調査が始まるため、7月〜12月に連絡が来るケースが多いです。ただし、数年後に税務調査として連絡が来ることもあるため、「今年連絡が来なかったから安心」とは言えません。

Q: 自分で気づいて修正申告すればペナルティはかからない?

税務署からの調査の事前通知が届く前に自主的に修正申告を行えば、過少申告加算税はかかりません。ただし、延滞税は法定納期限の翌日から発生するため、早ければ早いほど延滞税も少なくて済みます。「気づいたらすぐ動く」が鉄則です。

Q: 税理士に確定申告を任せていたのに間違いがあった場合、ペナルティは誰が負担する?

申告の最終責任は納税者本人にあるため、加算税や延滞税は原則として納税者が負担します。ただし、税理士の明らかな過失が原因の場合は、税理士賠償責任保険の適用や損害賠償請求が可能なケースもあります。まずは税理士に説明を求め、誠実な対応が得られない場合は別の税理士に相談することをおすすめします。

私の実体験(役員貸付金1,500万円問題)を踏まえて言えるのは、「税理士選びの段階でミスを防ぐことが最も重要」ということです。

Q: 確定申告で税金を多く払いすぎていた場合、税務署は教えてくれる?

原則として教えてくれません。納税額が本来より多い場合でも、税務署から積極的に連絡が来ることはなく、自ら「更正の請求」を行わなければ還付されません。法定申告期限から5年以内であれば請求可能です。控除の適用漏れや経費の計上漏れがないか、定期的に見直すことが重要です。

Q: 修正申告と更正の請求の違いは何?

修正申告は「税額が少なかった場合」に税額を増やす手続きです。更正の請求は「税額が多かった場合」に税額を減らして還付を受ける手続きです。修正申告は自主的に行うほどペナルティが軽減されます。更正の請求は法定申告期限から5年以内に行う必要があります。いずれも国税庁の確定申告書等作成コーナーでオンライン作成が可能です。

Q: 確定申告の間違いを防ぐために最も効果的な方法は?

信頼できる税理士と契約し、月次決算で日常的に数字をチェックする体制を作ることが最も効果的です。年に1回の確定申告時にまとめて処理する方式では、ミスが起こりやすく発見も遅れます。私の経験として、7回目の税理士に変更して月次決算の質が向上し、年間350万円のキャッシュフローが改善した実績があります。

まとめ

確定申告の間違いは、内容によっては税務署から連絡が来ます。特に税額を少なく申告していた場合は、過少申告加算税や延滞税というペナルティが発生するリスクがあります。

しかし、間違いに気づいた時点で速やかに対処すれば、ペナルティを最小限に抑えることができます。税務署の事前通知前に自主的に修正申告を行えば、過少申告加算税はかかりません。これが最も覚えておいてほしいポイントです。

私自身、税理士の処理ミスで痛い目にあった経験から言えるのは、「間違いに気づいたら即行動」、そして何より「信頼できる税理士を選ぶことが最大の予防策」ということです。

確定申告の不安を抱えている方は、まず専門家に相談してみてください。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。