法人を運営していて、自宅を事務所としても使っている方は多いと思います。私も以前、自宅の一室を仕事場にしていた時期がありました。

そのとき気になったのが「この家賃、法人の経費にできるのか?」という疑問です。結論から言うと、法人の家賃は方法次第で経費にできます。しかも、やり方を間違えなければ、個人事業主時代よりも大きな節税効果が期待できます。

ただし、正しいルールを知らないまま処理すると、税務調査で否認されるリスクもあります。私自身、過去に税理士の経理処理ミスで痛い目に遭った経験があるので、この点は声を大にして伝えたいところです。

この記事では、賃貸・持ち家それぞれの経費化の方法、按分の計算ルール、税務調査で否認されないためのポイントまで、15年で税理士を7回変えた経験をもとにまとめました。

【この記事の結論】法人の家賃を経費にする方法と按分ルール

| 項目 | 結論・ポイント |

|---|---|

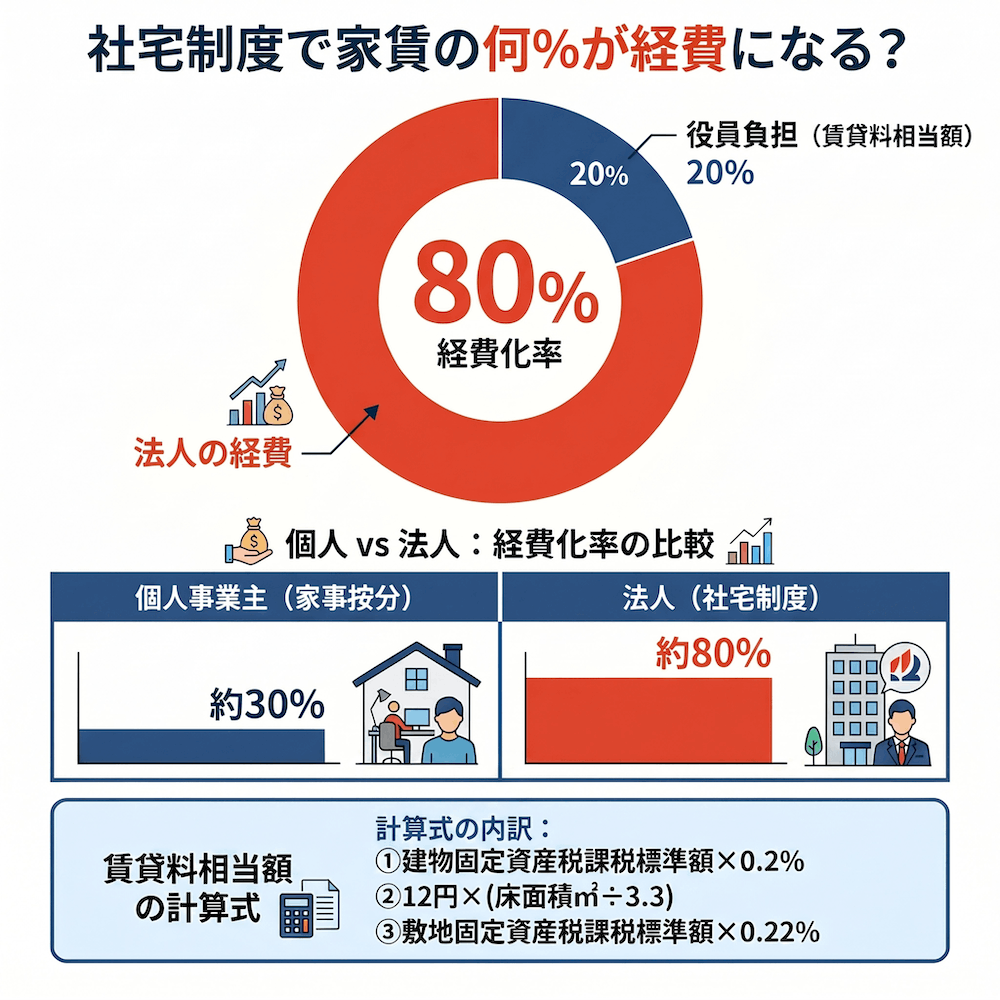

| 最も節税効果が高い方法 | 「社宅制度」の活用。家賃の80〜90%を経費にできるケースも。 |

| 賃貸物件の場合の必須条件 | 賃貸契約を「法人名義」に切り替えること。(個人名義のままでは否認リスク大) |

| 役員負担額(賃貸料相当額) | 小規模住宅なら、実際の家賃の10〜20%程度。 |

| 持ち家の場合の経費化 | 役員個人が法人に家賃を支払い、法人が役員に社宅として貸し出す「転貸方式」を利用。 |

| 按分(面積・時間)の目安 | 合理的な根拠があれば20〜50%程度。間取り図や業務記録などの証拠保管が必須。 |

法人の家賃は経費にできる?基本ルールと個人事業主との違い

法人なら「社宅制度」を使えるのが最大の強み

法人が自宅の家賃を経費にする方法として、最も節税効果が大きいのが社宅制度の活用です。

仕組みはシンプルで、法人名義で賃貸契約を結び、その物件を役員の社宅として貸し出します。役員は法人に「賃貸料相当額」を支払い、法人が大家に払う家賃との差額が、法人の経費(損金)になります。

たとえば、家賃15万円の物件で賃貸料相当額が2万円なら、差額の13万円が法人の経費です。年間にすると156万円。これは大きい。

当社が法人化したとき、最初の税理士からは社宅制度の説明すらありませんでした。後になって別の税理士から「社宅にしたほうがいいですよ」と言われたときは、正直「もっと早く教えてくれよ」と思いました。

個人事業主は「家事按分」、法人は「契約形態」がカギ

個人事業主の場合、自宅家賃の経費化は家事按分で行います。「仕事に使っている割合は何%か」を自分で計算して、その分だけ経費にする方法です。

一方、法人の場合に重要なのは契約形態です。誰の名義で契約しているか、賃貸料相当額を適正に徴収しているか。この2点がクリアできていれば、家事按分よりも高い割合を経費にできるケースが多くなります。

私は個人事業主時代に家賃の30%程度しか経費にしていませんでしたが、法人化して社宅制度を使い始めてからは、家賃の80%以上を経費にできるようになりました。法人化したら、家賃の処理方法は必ず見直すべきです。

賃貸物件の自宅を法人の経費にする方法|社宅制度の活用

法人名義への契約切り替えが第一歩

社宅制度を使うには、賃貸契約を個人名義から法人名義に変更する必要があります。個人名義のまま「会社の経費です」と言い張っても、税務調査で通りません。

具体的な手順としては、まず大家さんや管理会社に連絡し、法人名義での契約に切り替えたい旨を相談します。多くの場合、法人の登記簿謄本や決算書の提出を求められます。

注意したいのは、大家さんによっては法人契約を嫌がるケースがあること。個人の住居用マンションだと、法人契約への切り替えを断られることもあります。その場合は、税理士と相談して別の方法を検討する必要があります。

役員が負担する「賃貸料相当額」の目安

法人が家賃の全額を負担し、役員がタダで住んでいると、その家賃相当額は役員への給与とみなされて課税対象になります。これを避けるため、役員は法人に賃貸料相当額を支払わなければなりません。

気になる金額ですが、小規模住宅に該当する物件(後述)なら、実際の家賃の10〜20%程度になるケースが多いです。家賃15万円の物件なら、役員負担は月2〜3万円程度で済むこともあります。

残りの12〜13万円は法人の経費。年間で約150万円の経費が生まれる計算です。

社宅制度を使うときの手続きと必要書類

社宅制度を導入する際に揃えておきたいものは以下のとおりです。

- 法人名義の賃貸借契約書

- 賃貸料相当額の計算根拠(固定資産税の課税明細書や計算シート)

- 社宅使用に関する社内取り決め(社宅規程)

- 役員からの家賃徴収記録(給与天引きの明細など)

特に固定資産税の課税標準額は、賃貸料相当額の計算に不可欠です。これは物件のある市区町村の役所で、固定資産課税台帳の閲覧を申請すれば確認できます。法人名義の契約書があれば、借主として閲覧請求が可能です。

持ち家の自宅を法人の経費にする方法|賃貸借契約の結び方

自分の家を法人に貸す「転貸方式」とは

持ち家の場合は、賃貸物件のように法人名義に切り替えることができません。そこで使うのが転貸方式です。

仕組みはこうです。まず、役員個人が所有する自宅を法人に貸し出します。法人はその物件を役員社宅として、役員本人に貸し戻します。役員個人が「大家」の立場で法人に家賃を受け取り、法人は役員から賃貸料相当額を徴収する、という構図です。

この方法で経費計上できる上限は、近隣の家賃相場に事業使用割合を乗じた金額が目安になります。

ただし注意点があります。役員は法人から家賃を受け取るため、不動産所得として確定申告が必要です。法人の経費が増える一方で、役員個人に不動産所得が発生するので、トータルでの税負担を見て判断する必要があります。

持ち家ならではの注意点|住宅ローン控除との関係

持ち家を法人の事務所として使う場合、もう一つ気をつけたいのが住宅ローン控除との関係です。

住宅ローン控除は、事業用の使用割合が50%を超えると適用外になります。つまり、自宅の半分以上を事務所として使っている場合は、住宅ローン控除が受けられなくなる可能性があるということです。

また、住宅ローンの返済額そのものは経費にはなりません。経費にできるのはローンの利息部分と、建物部分の減価償却費を按分した金額です。

私の経験から言うと、持ち家で法人を運営している方は「住宅ローン控除を残すか、事業経費を増やすか」のバランスを慎重に考えるべきです。税理士と一緒にシミュレーションして、トータルで有利な方を選んでください。

自宅兼事務所の按分ルール|面積按分と時間按分の計算方法

面積按分の計算方法と具体例

按分方法として最も一般的なのが面積按分です。計算式はシンプルです。

事業用面積 ÷ 自宅の総面積 × 家賃 = 経費にできる金額

たとえば、70㎡のマンションで仕事専用の部屋が10㎡の場合、按分割合は約14%です。家賃が12万円なら、約1万7,000円を経費にできます。

ここでポイントになるのが、廊下やトイレなどの共用部分の扱いです。これらも事業用として按分に含められるケースがあります。仕事部屋10㎡に共用部分の按分5㎡を加えて15㎡とすれば、按分割合は約21%まで上がります。

専用の仕事部屋がある場合は、面積按分が最もシンプルで税務署にも説明しやすい方法です。

時間按分の計算方法と使いどころ

リビングやダイニングで仕事をしている場合、専用スペースが明確に分けられないため面積按分が使いにくくなります。そんなときに有効なのが時間按分です。

1週間の事業使用時間 ÷ 168時間 × 家賃 = 経費にできる金額

計算例を出すと、1日8時間・週5日で仕事をしている場合、1週間の事業使用時間は40時間、1週間の総時間は168時間。按分割合は約24%になります。家賃12万円なら、約2万9,000円が経費です。

面積按分と時間按分の使い分けの判断基準はこうです。

- 専用の仕事部屋がある → 面積按分が有利

- リビング等の共用スペースで仕事をしている → 時間按分が現実的

- 両方を組み合わせて使うことも可能(面積×時間の複合按分)

按分割合の目安|何割まで経費にできるのか

「按分割合は何割まで認められるのか」は、多くの方が最も気にするポイントです。

法律上、「上限○%」という明確な基準はありません。あくまで合理的に説明できるかどうかがすべてです。一般的な目安としては、20〜50%程度であれば認められやすいとされています。

ただし、「自宅なのに9割が仕事用です」と主張すれば、当然ながら税務署は疑います。実態とかけ離れた割合を設定すると、税務調査で否認されるリスクが一気に高まります。

私の感覚では、欲張って高い割合を設定するより、根拠を持って説明できる範囲に収めるほうが安全です。間取り図や業務日報で裏付けが取れる割合にしておけば、税務調査で揉めることはまずありません。

役員社宅の「賃貸料相当額」の計算式|国税庁のルールを解説

小規模住宅の賃貸料相当額(国税庁の計算式)

社宅制度を使うなら、避けて通れないのが賃貸料相当額の計算です。国税庁のタックスアンサー(No.2600)に計算方法が明記されています。

まず、小規模住宅に該当するかどうかを確認します。

- 法定耐用年数30年以下の建物 → 床面積132㎡以下

- 法定耐用年数30年超の建物 → 床面積99㎡以下

一般的なマンションであれば、ほとんどが小規模住宅に該当します。

小規模住宅の場合、賃貸料相当額は次の3つの合計です。

- (1) 建物の固定資産税課税標準額 × 0.2%

- (2) 12円 ×(建物の総床面積㎡ ÷ 3.3㎡)

- (3) 敷地の固定資産税課税標準額 × 0.22%

具体例で計算してみます。建物の課税標準額1,000万円、床面積70㎡、敷地の課税標準額500万円の場合。

- (1) 1,000万円 × 0.2% = 20,000円

- (2) 12円 ×(70㎡ ÷ 3.3㎡)= 約255円

- (3) 500万円 × 0.22% = 11,000円

- 合計:約31,255円(月額)

この物件の家賃が15万円なら、法人の経費になるのは約11万8,745円。家賃の約79%が経費です。

小規模住宅に該当しない場合と「豪華社宅」の基準

小規模住宅に該当しない物件は、計算方法が変わります。

法人が借り上げた物件の場合、法人が支払う家賃の50%と、所定の計算式で算出した金額のうち、いずれか高い方が賃貸料相当額になります。小規模住宅と比べると、役員の負担額が大きくなる傾向です。

さらに注意が必要なのが豪華社宅の基準です。床面積240㎡を超える物件や、プール・豪華な内装設備がある物件は豪華社宅とみなされ、時価(相場家賃)がそのまま賃貸料相当額になります。つまり、節税効果がほぼなくなるということです。

最近ではタワーマンションの高層階も注意対象とされることがあります。社宅制度を使う物件は、豪華社宅の基準に引っかからないか事前に確認しておきましょう。

法人の家賃を経費にするときの勘定科目と仕訳

社宅家賃の勘定科目と仕訳例

法人が社宅の家賃を処理する場合の勘定科目は、主に地代家賃と受取家賃(または雑収入)の2つです。

家賃15万円の物件を法人名義で借り、役員から賃貸料相当額3万円を給与天引きで徴収するケースの仕訳例を示します。

大家への家賃支払い時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 地代家賃 | 150,000円 | 普通預金 | 150,000円 |

役員からの賃貸料相当額徴収(給与天引き)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 給料手当 | 300,000円 | 普通預金 | 220,000円 |

| 預り金(源泉税等) | 50,000円 | ||

| 受取家賃 | 30,000円 |

なお、社宅家賃に関する消費税の取り扱いですが、住宅用の家賃は非課税です。法人が大家に支払う家賃も、役員から徴収する受取家賃も、いずれも消費税は課税されません。

持ち家を法人に貸す場合の仕訳

持ち家の転貸方式では、法人が役員個人に支払う家賃と、役員から徴収する賃貸料相当額の両方を処理します。

法人が役員に家賃を支払う場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 地代家賃 | 100,000円 | 普通預金 | 100,000円 |

この場合、役員個人側では受け取った家賃が不動産所得になります。固定資産税や減価償却費などを必要経費として差し引いた上で、確定申告が必要です。法人側の経費は増えますが、役員個人の税負担も増えるので、トータルで見てプラスになるか、税理士と一緒にシミュレーションしてから判断してください。

税務調査で否認されないための注意点

契約名義は必ず「法人名義」にする

税務調査で家賃経費が否認される最も多いパターンが、個人名義の賃貸契約のまま法人の経費にしているケースです。

役員個人が大家に直接家賃を払っている場合、税務署はその物件を「個人の住居」と判断します。法人が負担した費用は役員への給与とみなされ、所得税の追徴課税に加え、法人税の損金算入も否認されます。

7回税理士を変えてきた私の経験から言えることがあります。「契約名義なんて形式的なことでしょ?」と思う方もいるかもしれませんが、税務調査ではこの「形式」が極めて重要です。税理士に任せきりにせず、自分の賃貸契約書の名義くらいは一度確認しておくべきです。

賃貸料相当額の計算根拠を残しておく

税務調査では「その賃貸料相当額は、どういう根拠で算出したのか」を問われます。「なんとなくこの金額にしました」では通りません。

以下の書類を必ず保管しておきましょう。

- 固定資産税の課税明細書(賃貸料相当額の計算に使用)

- 賃貸料相当額の計算過程を記したシート

- 社宅規程(家賃負担割合等を定めた社内文書)

- 家賃の支払い・徴収記録(振込明細や給与明細)

特に社宅規程は、「会社としてルールに基づいて運用している」ことを示す重要な証拠になります。1人社長の会社でも、書面として整備しておくことをおすすめします。

按分割合の「合理的な根拠」を用意する

按分で経費計上している場合は、その割合の根拠を客観的に示せるかどうかが勝負です。

- 間取り図に事業用スペースを明示したもの

- 業務時間の記録(時間按分の場合)

- 事業用の設備・備品が置いてあることを示す写真

こうした資料を準備しておけば、税務調査官から質問を受けても落ち着いて対応できます。私が現在の税理士から学んだ大事な教訓の一つは、「証拠を残す習慣をつける」こと。経費処理に限った話ではありませんが、税務に関するものは特に、記録を残しておいて損はありません。

よくある質問(FAQ)

Q: 法人成りしたばかりですが、すぐに自宅の家賃を経費にできますか?

法人設立直後でも社宅制度は利用できます。ただし、賃貸契約を法人名義に切り替える手続きが必要で、大家さんの承諾を得るまでに時間がかかることがあります。法人化のタイミングで税理士と相談し、早めに名義変更を進めるのが賢明です。私も法人化したときにこの手続きを後回しにして、数か月分の節税機会を逃しました。

Q: 家賃の何割まで経費にできますか?上限はありますか?

法律上、「上限○%」という明確な基準は存在しません。社宅制度を使えば家賃の80〜90%が経費になるケースもあります。按分の場合は、合理的に説明できる範囲で20〜50%程度が一般的な目安です。大事なのは「合理的な根拠があるか」であり、根拠なく高い割合を設定するのはリスクが高くなります。

Q: 自宅兼事務所の光熱費やインターネット代も按分できますか?

家賃以外にも、電気代やインターネット代は事業使用割合に応じて按分可能です。特にインターネット代は認められやすい傾向があります。一方、水道代はオフィス用途での使用量が少ないため、認められにくいケースもあります。按分の根拠は家賃と同じく記録を残しておきましょう。

Q: 個人名義の賃貸契約のまま、家賃の一部を法人の経費にできますか?

社宅制度を使うなら法人名義の契約が必須です。個人名義のまま法人の経費にすると、税務調査で否認されるリスクが高くなります。どうしても法人名義にできない事情がある場合は、個人から法人への転貸という方法もありますが、税務上の注意点が多いため、必ず税理士と相談してください。

Q: ワンルームマンションでも按分して経費にできますか?

事業に使用している実態があれば、ワンルームでも按分は可能です。ただし、専用の仕事スペースがないため面積按分が難しく、時間按分で対応することになります。ワンルームの場合、按分割合はどうしても低くなりがちです。節税効果を重視するなら、仕事部屋を確保できる物件への引っ越しも検討する価値はあります。

Q: 社宅制度と按分、どちらが節税効果が高いですか?

一般的に社宅制度のほうが節税効果は大きいです。社宅制度では家賃の80〜90%を経費にできるケースがある一方、按分では20〜50%程度にとどまります。ただし、社宅制度は手続きや書類管理の手間がかかります。私の実感としては、その手間を差し引いても社宅制度のほうが圧倒的にお得です。

税理士と相談して、自分の状況に合った方法を選んでください。

まとめ

法人の家賃を経費にする方法は、大きく「社宅制度の活用」と「按分による経費化」の2つ。賃貸か持ち家かで手続きも変わります。

どの方法を選ぶにしても、法人名義の契約、賃貸料相当額の適正な設定、按分根拠の保管。この3つが税務調査で否認されないための鉄則です。

家賃の経費化は、税理士の知識と対応力が如実に表れる領域です。私が7回の税理士変更で学んだのは、「こういう細かいけれど効果の大きい節税提案をしてくれるかどうか」が、良い税理士を見極めるポイントの一つだということ。

今の税理士から家賃の経費化について提案がないなら、一度相談してみてください。それでも動きがなければ、税理士の見直しを考えるタイミングかもしれません。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 税理士選びと同じくらい大切な「資金繰り」の話

━━━━━━━━━━━━━━━━━━━━━━━━

どんなに利益が出ていても、手元の現金が尽きれば会社は回りません。

経営を続けていると、「今すぐ現金が必要」という場面はある日突然やってきます。

そんなときの選択肢の一つが、売掛金を早期資金化するファクタリングです。

弊社(株式会社ウェブブランディング)が運営する「ファクタリングベスト」なら、独自の優良基準を満たしたファクタリング会社最大4社に、無料・最短1分で一括見積もりを依頼できます。

ファクタリングは手数料の幅が大きく、1社だけの見積もりで決めると損をしがちです。

急な資金需要に備えて、まずは相場を知るところから始めてみてください。