税理士との打ち合わせで、聞き慣れない専門用語が飛び交って「今のは何のことだろう」と思った経験はないでしょうか。

私は15年間で税理士を7回変更してきましたが、特に初期の頃は用語がわからないまま「なんとなくうなずく」を繰り返していました。その結果、顧問料に記帳代行が含まれていると勘違いして別途請求に驚いたり、「損金にならない」と言われても何を意味するのかピンとこなかったり。

用語を知らないだけで、実際にお金を損することがあります。

この記事では、税理士との会話で特によく出てくる20語を厳選し、実務で使える形でわかりやすくまとめました。

【この記事の結論】税理士用語の理解で「損」を防ぎ、より良い関係を築く

- 顧問料と決算料の違いに注意

「顧問料」には記帳代行が含まれない場合があり、年1回の「決算料」は顧問料の4〜6ヶ月分が別途必要になるのが一般的です。 - 「損金」と「経費」は違う

会計上の経費がすべて税法上の損金になるわけではありません。ルールを知らないと「役員貸付金」のような融資に響く問題が発生するリスクがあります。 - わからない用語はその場で聞く

20語すべてを丸暗記する必要はありません。「それはどういう意味ですか?」と聞ける姿勢が、税理士との相性を見極め、より良い提案を引き出す鍵になります。

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

税理士の専門用語がわからないと損をする理由

用語がわからないまま契約して失敗した体験

最初に税理士と顧問契約を結んだとき、私は「顧問料」の中にすべてのサービスが含まれていると思い込んでいました。ところが、いざ確定申告の時期になると「決算料」として顧問料の5ヶ月分に相当する金額を別途請求されたのです。

契約書にはちゃんと書いてあったのですが、「決算料」という用語の意味を正確に理解していなかった。

もう一つの失敗は「月次決算」です。2回目の税理士に依頼していた時期、月次決算をやっていない状態が続いていました。年に一度の決算でしか経営数字を確認しておらず、気づいたときには資金繰りがかなり厳しい状況に陥っていた。

月次決算の意味と重要性を理解していれば、もっと早く手を打てたはずです。

用語を知ることで税理士との関係はこう変わる

7回目の税理士に変更してからは、専門用語を積極的に勉強するようにしました。すると、税理士との打ち合わせの質が目に見えて変わったんです。

「試算表のここが気になる」「この支出は損金算入できるか」と具体的に質問できるようになると、税理士の回答も具体的になります。

正直に言うと、用語を知っているだけで税理士の態度が変わるのを感じました。こちらが一定の知識を持っていると、より踏み込んだ提案をしてくれるようになる。逆に言えば、用語がわからない状態で面談に臨むと、表面的なやり取りで終わってしまうリスクがあります。

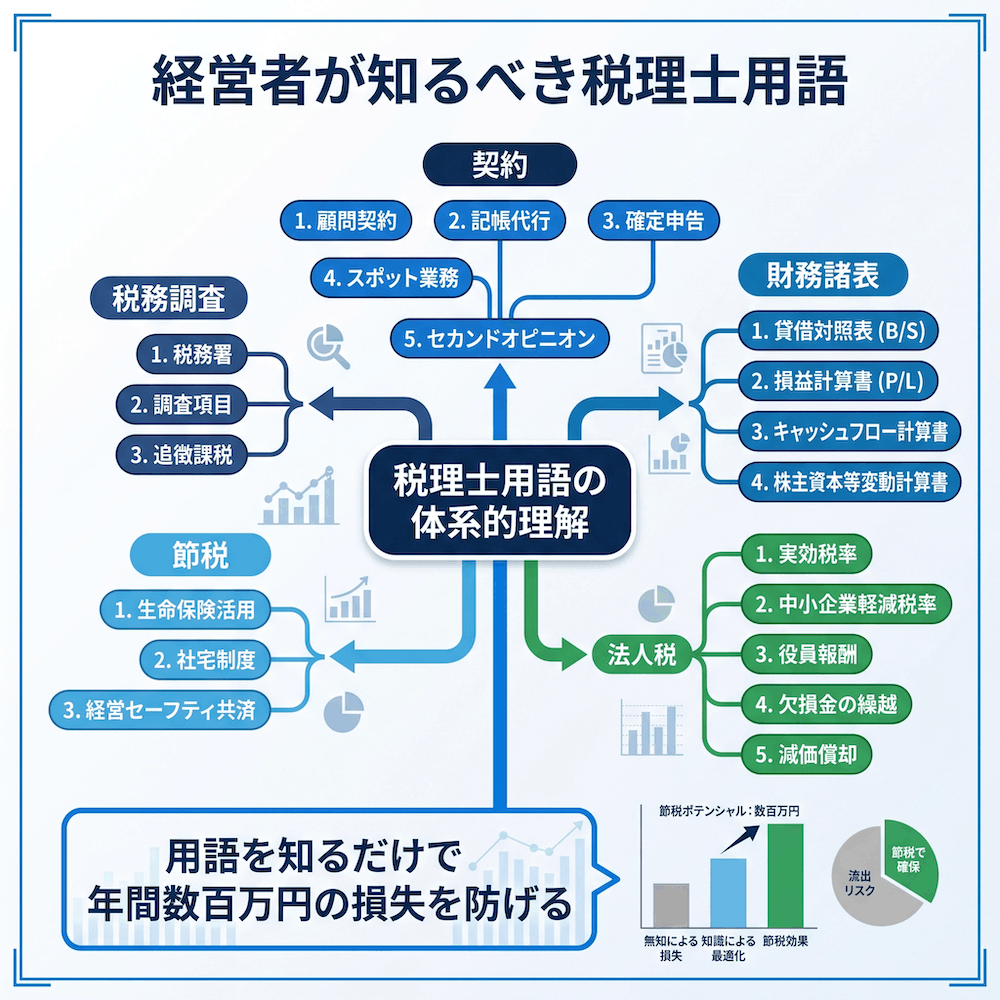

税理士との契約で飛び交う5つの用語

顧問料 – 毎月の基本料金だが中身は事務所ごとに違う

顧問料とは、税理士と顧問契約を結んで毎月支払う基本的な報酬のことです。法人の場合、月額2万〜5万円が一般的な相場ですが、売上規模や業務内容によって大きく変わります。

ここで注意したいのは、顧問料に含まれるサービスの範囲が事務所によってまったく異なる点です。ある事務所では記帳代行が含まれていても、別の事務所ではオプション扱い。月次での訪問が含まれているところもあれば、電話・メール対応のみのところもあります。

私が7回の税理士変更で学んだのは、顧問料の金額だけでなく「何が含まれているか」を契約前に細かく確認することの大切さでした。

決算料 – 顧問料とは別にかかる年1回の費用

決算料は、年に一度の決算申告業務に対して支払う報酬です。法人税申告書、決算書、消費税申告書の作成などが含まれます。顧問料の4〜6ヶ月分が相場とされています。

私が最初に契約した税理士では、この説明が一切ありませんでした。月々の顧問料だけだと思っていたら、決算時期に想定外の請求が来て面食らった記憶があります。顧問料と決算料は別物であるということ、これは契約前に必ず確認してください。

記帳代行 – 帳簿の作成を税理士に任せるサービス

記帳代行とは、日々の取引を帳簿に記録する作業を税理士や代行業者に委託するサービスです。料金は月額1万〜3万円程度が相場で、仕訳の件数によって変動します。1仕訳あたり50〜100円という料金体系を採用しているところもあります。

最近はクラウド会計ソフト(freeeやマネーフォワードなど)の普及により、「自計化」つまり自社で記帳する方法を勧める税理士が増えています。私自身も途中から自計化に切り替えましたが、経営数字を自分でリアルタイムに把握できるようになったのは大きなメリットでした。

月次決算 – 毎月の経営状態を数字で把握する仕組み

月次決算とは、年に一度の本決算とは別に、毎月の経営状態を試算表として取りまとめる作業のことです。毎月の売上、経費、利益がわかるので、経営判断のスピードが格段に上がります。

本音を言えば、月次決算をちゃんとやってくれるかどうかは、税理士の質を見極める一つの指標だと思っています。

年に一度の決算だけで済ませる税理士もいますが、それでは経営の異変に気づくのが遅れる。7回目の税理士に変更してから毎月しっかり月次決算を受けるようになり、「どの事業が利益を出しているか」「どこにコストがかかりすぎているか」が一目でわかるようになりました。

税務代理 – 税理士だけが許された独占業務

税務代理とは、日本税理士会連合会によれば、納税者に代わって確定申告の提出、税務調査の立会い、税務署への不服申立てなどを行う業務のことです。これは税理士法で定められた独占業務の一つで、税理士資格を持たない人がこの業務を行うことは禁止されています。

税務代理のほかに「税務書類の作成」「税務相談」も税理士の独占業務です。つまり、税理士に依頼する業務の中核はこの3つ。ここを理解しておくと、税理士に何を頼めて何を頼めないのかの線引きが明確になります。

財務諸表を読み解くための4つの基本用語

BS(貸借対照表) – 会社の「持ち物リスト」

BSとはBalance Sheetの略で、日本語では貸借対照表と呼びます。会社が「何を持っていて」「いくら借りていて」「純粋な資産はいくらか」を一覧にした書類です。資産、負債、純資産の3つで構成されます。

BSは銀行融資の審査で特に注目される書類です。私も融資を申し込んだ際、銀行担当者がまず見ていたのはBSでした。「自己資本比率はどのくらいか」「借入金のバランスはどうか」。PLの利益が出ていてもBSが弱いと融資が通りにくい、ということは知っておいて損はありません。

PL(損益計算書) – 会社の「成績表」

PLとはProfit and Loss Statementの略で、損益計算書のことです。一定期間の売上高から各種費用を差し引いて、最終的な利益(または損失)を示す書類です。

PLには段階的に利益が表示されます。売上総利益(粗利)、営業利益、経常利益、税引前当期純利益、当期純利益。それぞれの意味を理解すると、「売上は伸びているのに営業利益が減っている」といった経営課題が見えてくる。私も最初はPLの当期純利益しか見ていませんでしたが、各段階の利益を追うようになって、コスト構造の問題点に気づけるようになりました。

試算表 – 毎月の経営状態がわかる速報値

試算表とは、月次決算の結果をまとめた財務資料のことです。正式な決算書ではありませんが、その月時点でのBSとPLの概要がわかります。税理士から毎月届く(あるいは届くべき)資料です。

7回の税理士変更を経験した私の感覚では、試算表を毎月きちんと出してくれるかどうかは、税理士の誠実さを測るバロメーターです。「作成が遅い」「催促しないと出てこない」という場合は、税理士との関係を見直すタイミングかもしれません。

キャッシュフロー計算書(CF) – お金の流れを追う書類

キャッシュフロー計算書は、一定期間のお金の流れを「営業活動」「投資活動」「財務活動」の3区分で示す書類です。中小企業では作成義務がないため馴染みが薄いかもしれませんが、資金繰りを理解するうえでは非常に重要です。

「利益が出ているのに、なぜか手元にお金がない」。この状態を理解するには、PLだけでは不十分でキャッシュフローの視点が必要です。私もキャッシュフローを意識するようになってから、資金繰りの不安が大幅に減りました。

法人税の計算で避けて通れない5つの用語

損金と益金 – 税金計算の世界だけで使う「費用」と「収益」

損金と益金は、法人税を計算するときに使う税法特有の用語です。中小企業基盤整備機構のJ-Net21の解説によれば、会計上は「収益−費用=利益」ですが、税法上は「益金−損金=課税所得」となり、この2つは必ずしも一致しません。

たとえば交通反則金。会計上は「費用」として計上しますが、税法上は「損金不算入」、つまり損金として認められません。この違いが、会計上の利益と税務上の課税所得にズレを生む原因です。

「経費で落とせる」という口語表現の正確な意味は「損金に算入できる」ということだと覚えておくと、税理士との会話がスムーズになります。

課税所得 – 法人税を計算するための「利益」

課税所得とは、益金の額から損金の額を差し引いた金額のことで、法人税はこの課税所得に税率をかけて計算されます。中小法人(資本金1億円以下)の場合、年800万円以下の部分には15%の軽減税率が、800万円を超える部分には23.2%の税率が適用されます(軽減税率15%は2027年3月31日開始事業年度まで)。

会計上の利益と課税所得は別物。この点を理解しておくだけで、「利益が出ているのに思ったより税金が高い(あるいは安い)」という状況の理由がわかるようになります。

損金算入・損金不算入 – 「経費で落ちる」の正確な意味

損金算入とは、ある支出が税法上の損金として認められること。損金不算入とは、認められないことです。代表的な損金不算入の項目には、交際費の一部、役員への賞与(一定の要件を満たさない場合)、各種の罰金・過料などがあります。

私自身、「経費で落ちるだろう」と思っていたものが損金不算入だったケースは何度もあります。たとえば得意先への接待費用。中小法人の場合、年800万円までの全額損金算入か、接待飲食費の50%を損金算入する方法のいずれか有利な方を選べます。

ただし800万円を超える部分は不算入になるため、金額が大きい場合は注意が必要です。こうしたルールを知っているかどうかで、節税の判断が変わります。

減価償却 – 高額な買い物を数年に分けて経費にする仕組み

減価償却とは、パソコンや車、設備など高額な固定資産を購入した際に、その費用を一度に経費にせず、耐用年数にわたって分割して費用化する仕組みです。

定額法(毎年同じ金額を計上)と定率法(初期に多く計上し、年々減少)の2種類があります。また、中小企業には「少額減価償却資産の特例」があり、取得価額が40万円未満の資産は購入した年度に全額を損金算入できます(2026年4月の税制改正で従来の30万円未満から引き上げ)。

たとえば35万円のパソコンを買った場合、この特例を使えばその年に全額経費にできるということです。

繰越欠損金 – 過去の赤字を将来の節税に活かす仕組み

繰越欠損金とは、過去の事業年度に生じた税務上の赤字(欠損金)を翌期以降に繰り越して、将来の黒字と相殺できる制度です。国税庁の解説によれば、繰越期間は10年間。中小法人の場合は控除の上限なく全額を相殺できます(大法人は所得の50%が上限)。

青色申告をしていることが適用条件なので、ここは税理士に必ず確認してください。私の場合、創業期の赤字を繰り越せたおかげで、黒字に転換した年の法人税がかなり抑えられました。

節税対策で必ず登場する3つの用語

役員報酬(定期同額給与) – 金額変更のルールを知らないと損金にならない

役員報酬は、会社から役員に支払われる給与のことですが、損金に算入するためには「定期同額給与」のルールを守る必要があります。簡単に言えば、毎月同じ金額を支給しなければならない。金額を変更できるのは原則として事業年度開始から3ヶ月以内だけです。

「利益が出そうだから途中で役員報酬を上げよう」と思っても、期中での増額分は損金不算入になります。逆に業績が悪化しても安易に減額すると問題になる場合があります。このルールを知らずに損をしている方は少なくありません。

役員貸付金 – 決算書に載ると銀行融資に響く要注意ワード

役員貸付金とは、会社が役員個人に対して貸し付けているお金のことで、BSの資産の部に計上されます。銀行はこの科目を非常にシビアに見ます。「会社の資金を個人に流用している」と判断されるためです。

ここは私にとって最も痛い経験がある用語です。法人化直後に依頼した税理士の経理処理ミスにより、役員貸付金が1,500万円まで膨らんでしまいました。実際には会社から借りたわけではないのに、通帳からの経費支払いが誤って「個人への貸付」として処理されていたのです。

この誤りのせいで、今も毎月30万円以上を会社へ返済し続けています。役員貸付金が一度発生すると、解消するのは本当に大変です。

小規模企業共済 – 退職金制度がない方のための積立制度

小規模企業共済は、中小機構(独立行政法人中小企業基盤整備機構)が運営する積立制度です。掛金は月額1,000〜70,000円の範囲で自由に設定でき、全額が所得控除の対象になります。年間最大84万円の所得控除を受けられるので、節税効果が大きい。

7回目の税理士から「まだ加入していないなら、すぐに手続きしましょう」と提案されて加入しました。それまでの税理士からは一度も提案がなかった。税理士が基本的な節税策を提案してくれるかどうかも、良い税理士の判断材料になると実感しています。

税務調査・申告に関わる3つの用語

税務調査 – 避けられないが正しく備えれば怖くない

税務調査とは、税務署が納税者の申告内容に誤りがないかを確認するために行う調査のことです。法人の場合、一般的には3〜5年に一度のペースで行われる「任意調査」がほとんどで、事前に連絡が入ります。

流れとしては、まず税務署から事前通知があり、日程を調整したうえで税理士立会いのもと実地調査が行われます。帳簿や請求書、通帳などを確認され、問題があれば指摘を受ける。信頼できる税理士がいれば、調査の対応はすべて任せられます。

私も一度税務調査を経験しましたが、7回目の税理士がしっかり立ち会ってくれたおかげで、落ち着いて乗り越えることができました。

修正申告と更正 – 税務調査後の2つの終わり方

税務調査で誤りが指摘された場合、結末は2パターンあります。修正申告は、自ら申告内容の誤りを認めて修正する手続き。更正は、納税者が修正に応じない場合に税務署が職権で行う処分です。

重要な違いは、修正申告には不服申立てができないのに対し、更正であれば不服申立て(再調査の請求・審査請求)が可能という点です。ただし、支払うべき追徴税額は基本的に同じ。税理士と相談のうえ、どちらの対応が適切かを判断することが大切です。

年末調整 – 従業員がいれば避けられない年末の大仕事

年末調整とは、毎月の給与から源泉徴収された所得税の過不足を、年末に精算する手続きのことです。従業員を雇用している法人であれば、毎年11月〜12月に行う必要があります。

なお、2024年に実施された定額減税は同年限りの措置で終了しています。2026年からは基礎控除と給与所得控除がそれぞれ引き上げられるなど、制度の変更が続いているため、年末調整の具体的な対応は税理士に確認することをおすすめします。

税理士に年末調整を委託する場合の費用は、従業員1人あたり3,000〜5,000円程度が目安です。

用語を覚えるだけで終わらせないための3つの心得

わからない用語はその場で聞く

20語すべてを完璧に覚える必要はありません。大切なのは、わからない用語が出てきたときにその場で「それはどういう意味ですか」と聞ける姿勢です。

私自身、初期の頃は聞くのが恥ずかしくて放置していました。その結果、顧問料と決算料の違いもわからないまま契約し、不要な出費を重ねた。用語を聞くのは恥ずかしいことではなく、むしろ積極的に質問する姿勢は税理士にも好印象を与えます。

税理士の説明がわかりにくいのは相性の問題かもしれない

質問しても専門用語を噛み砕いて説明してくれない税理士もいます。これは知識の問題というよりも、コミュニケーションの相性の問題です。

7回の税理士変更を経験して断言しますが、良い税理士は難しい内容をわかりやすく伝える力を持っています。用語を一通り理解したうえで、それでも話が噛み合わないと感じるなら、税理士の変更を検討する価値はあります。

この記事をブックマークして税理士との面談前に見返す

この20語の用語辞典は、一度読んで終わりにするともったいないです。税理士との面談前にざっと目を通す習慣をつけてみてください。打ち合わせの質が変わります。

用語がわかると、税理士からの説明を受け身で聞くだけでなく、こちらから質問を投げかけられるようになる。その積み重ねが、税理士との関係をより良いものにしていきます。

よくある質問(FAQ)

Q: 税理士の専門用語はどのくらい覚えれば十分ですか?

この記事で紹介している20語を理解していれば、税理士との日常的な打ち合わせで困ることはほぼなくなります。すべてを丸暗記する必要はなく、「聞いたことがある」「大まかな意味がわかる」レベルで十分です。

Q: 顧問料に記帳代行は含まれていますか?

事務所によって異なります。含まれているところもあれば、別途月額1万〜3万円程度かかるところもある。契約前に必ず確認してください。

Q: 損金と経費は同じ意味ですか?

似ていますが異なります。経費は会計上の概念、損金は税法上の概念です。会計上は経費でも、税法上は損金に算入できないものがある。この違いが法人税額に影響します。

Q: 月次決算をやっていない税理士は問題がありますか?

月次決算なしでは経営状態をタイムリーに把握できないため、対応してくれる税理士を選ぶことをおすすめします。ただし、契約プランによっては含まれていない場合もあるので、契約内容を確認しましょう。

Q: 役員貸付金が発生してしまったらどうすればいいですか?

まず発生原因を税理士に確認してください。経理処理の誤りが原因なら修正が必要です。実際に借り入れた場合は、計画的に返済していくことが重要。銀行融資への悪影響を避けるためにも、早期解消を目指しましょう。

Q: 税理士に「損金にならない」と言われたら諦めるしかないですか?

必ずしもそうではありません。処理方法を変えることで損金算入できるケースもあります。ただし、無理な損金算入は税務調査で否認されるリスクがあるため、信頼できる税理士と相談して判断してください。

Q: この記事で紹介されていない用語で知っておくべきものはありますか?

業種や状況によりますが、消費税のインボイス制度、源泉徴収、中間申告などは知っておくと役立ちます。まずはこの20語を押さえたうえで、自社に関係する用語を税理士に教えてもらうのが効率的です。

まとめ

15年間で7回税理士を変えてきた経験から断言します。専門用語を知っているだけで、税理士との関係は劇的に変わります。

今回紹介した20語は、税理士と対等にコミュニケーションを取るための「最低限の共通言語」です。用語を知れば損を防げるし、節税のチャンスにも気づけるようになります。

そして用語を理解したうえで最も大切なのは、自分に合った税理士を選ぶこと。話が通じる、質問に丁寧に答えてくれる、提案がある。そういう税理士に出会えるかどうかで、経営の質は大きく変わります。

今の税理士との会話に違和感があるなら、複数の税理士を比較検討してみることも一つの方法です。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。