弊社で初めて外国人エンジニアを採用したとき、給与計算の担当として私が最初にぶつかった壁が「源泉徴収の方法が日本人と全然違う」という事実でした。

居住者か非居住者かで税率がまるで変わる。租税条約の届出を忘れると余計な税金を取りすぎてしまう。社会保険の加入判断も一筋縄ではいかない…

正直に言うと、当時の税理士に相談したら「外国人の税務はあまり詳しくなくて…」と言われ、結局自分で調べるハメになりました。税理士を7回変えてきた私の経験上、外国人雇用の税務処理は税理士の専門性が如実に出る分野です。

この記事では、外国人を雇用する法人が押さえるべき税務処理の全体像を、実務の流れに沿って解説します。

【この記事の結論】外国人雇用の税務処理 3つの鉄則

- 「居住者」か「非居住者」かの判定がすべての出発点

入国時点で「1年以上の在留予定」があれば居住者(日本人と同じ税額表で計算)。「1年未満」なら非居住者(一律20.42%の源泉徴収)。 - 「租税条約に関する届出書」は最初の給与支払日の前日までに提出

条件を満たせば源泉徴収が免除されます。提出を忘れると税金を取りすぎてしまうため注意が必要です。 - 社会保険の加入義務は国籍に関係なく「雇用条件」で判断

日本人と同じ条件で働く場合は加入必須です。ただし、協定国からの派遣で「5年以内」なら免除されるケースもあります。

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

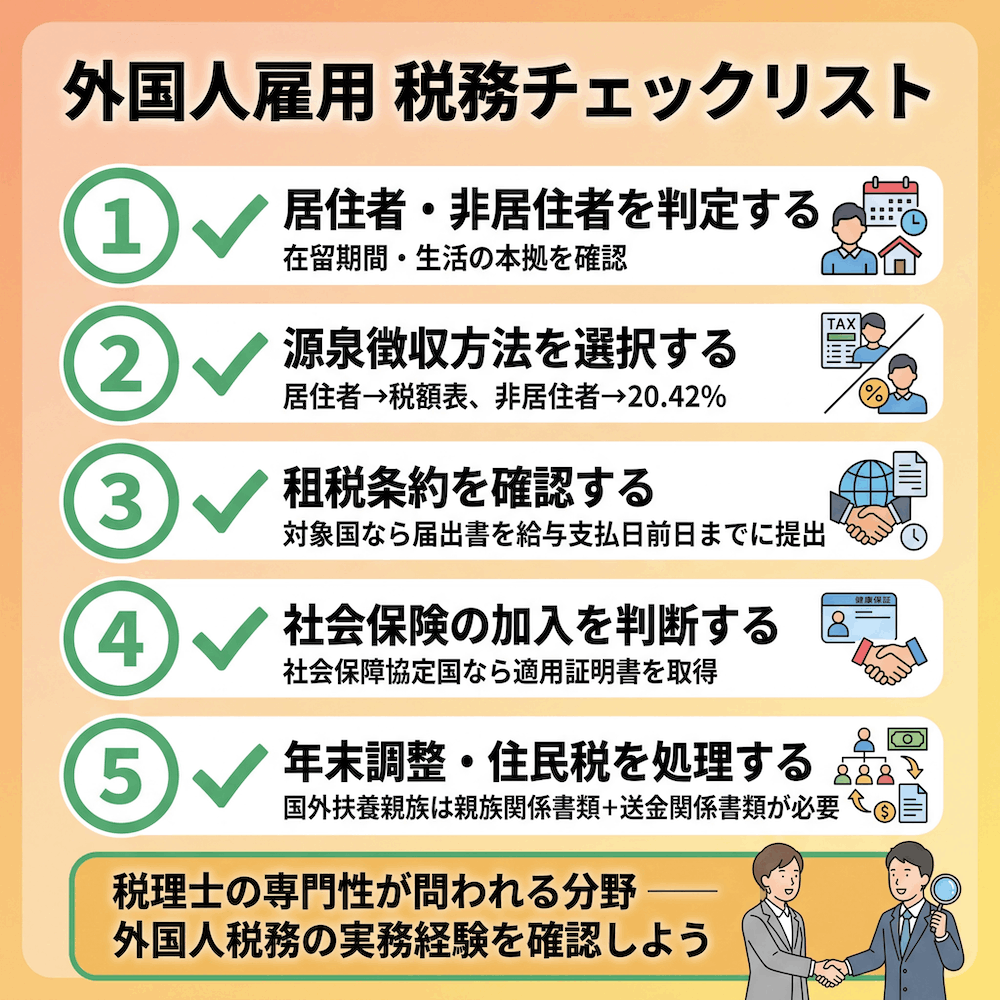

外国人雇用の税務処理で最初に確認すべき「居住者・非居住者」の判定基準

外国人の税務処理で、すべての出発点になるのが「居住者」と「非居住者」の判定です。ここを間違えると、後の源泉徴収から年末調整まですべてが狂います。

所得税法における「居住者」と「非居住者」の定義

所得税法では、個人を「居住者」と「非居住者」に分けています。

- 居住者とは、日本国内に「住所」がある人、または現在まで引き続いて1年以上「居所」がある人

- 非居住者とは、居住者以外の人

ここでいう「住所」とは生活の本拠のことで、単に住民登録しているかどうかだけでは判断しません。実態として日本に生活の拠点があるかどうかがポイントです。

実務上よくあるのは、雇用契約で「1年以上の在留予定」が明確な場合です。この場合、入国時点から居住者として扱うのが一般的です。逆に、短期プロジェクトで来日する外国人が「半年だけ」という契約なら、非居住者として扱います。

判定の目安をまとめると、次のようになります。

| 条件 | 判定 | 源泉徴収の方法 |

|---|---|---|

| 日本に住所がある | 居住者 | 税額表で計算 |

| 1年以上の在留予定で入国 | 居住者 | 税額表で計算 |

| 1年未満の滞在予定 | 非居住者 | 一律20.42% |

判定を間違えるとどうなるか?源泉徴収の過不足リスク

居住者か非居住者かの判定を誤ると、源泉徴収に過不足が生じます。

たとえば、本来は居住者なのに非居住者として20.42%で源泉徴収してしまうと、税額が多すぎて従業員に不利益を与えます。逆に、非居住者なのに居住者として低い税率で徴収してしまうと、会社が追加で納付しなければならなくなり、場合によっては不納付加算税が課されるリスクもあります。

私の経験では、この判定こそ税理士の力量が出やすいポイントの一つです。

以前契約していた税理士の中には「外国人の居住者判定なんて、住民票があるかどうかで決まるんでしょ?」と言い放った方がいました。住民票の有無は判定の一要素にすぎません。こうした認識のズレが後々大きなトラブルにつながります。

居住者の外国人に対する源泉徴収と給与計算の実務

居住者と判定された外国人は、基本的に日本人社員と同じ方法で源泉徴収を行います。ただし「基本的に同じ」とはいえ、書類面でいくつか注意点があります。

基本は日本人社員と同じ|源泉徴収税額表に基づく計算

居住者の外国人には、「給与所得者の扶養控除等(異動)申告書」を提出してもらったうえで、毎月の給与から「給与所得の源泉徴収税額表」の甲欄に基づいて所得税を計算します。申告書の提出がない場合は乙欄を適用するのも日本人と同じです。

なお、2026年1月以降は基礎控除が48万円から引き上げられた(本則58万円。2026年分は所得に応じた特例加算あり)影響で、甲欄の源泉徴収税額が変更されています。給与計算ソフトを使っている場合は自動で反映されますが、手計算の場合は最新の税額表を使っているか必ず確認してください。

扶養控除等申告書の記入で注意すべきポイント

外国人従業員に扶養控除等申告書を記入してもらう際、いくつかハードルがあります。

まず、マイナンバーの記載が必要です。中長期在留者として住民登録されていれば、マイナンバーは付番されています。入社手続きの際に、マイナンバーカードまたは通知カードの写しを確認しましょう。

次に、申告書は日本語で記載する書類なので、日本語に不慣れな従業員にはサポートが必要です。社内に英語や対象言語で記入方法を説明した案内文を用意しておくと、毎年の年末調整がスムーズに進みます。

非居住者の外国人に対する源泉徴収|一律20.42%の計算と注意点

非居住者に支払う給与は、居住者とはまったく違う課税の仕組みです。

20.42%の一律課税|復興特別所得税を含む税率の内訳

非居住者に支払う給与については、支給額に対して一律20.42%を源泉徴収します。この20.42%の内訳は、所得税20%に復興特別所得税0.42%を加えたものです。

居住者のように税額表を使って計算する必要はなく、扶養控除等の所得控除も適用されません。また、年末調整も不要です。源泉徴収した時点で課税関係が完結するため、処理自体はシンプルともいえます。

ただし、20.42%という税率は決して低くありません。月給30万円の場合、約6万1,260円が源泉徴収されることになります。従業員にとっては手取りが大幅に減るため、事前に税率について説明しておくことが大切です。

国税庁「非居住者等に対する源泉徴収の税率」に、対象となる所得の種類と税率の一覧が掲載されていますので、詳しくはそちらをご確認ください。

非居住者から居住者へのステータス変更時の処理

注意が必要なのは、当初は非居住者として入国した外国人が、滞在が1年を超えて居住者に切り替わるタイミングです。

このとき、切り替え以降の給与から源泉徴収の方法を変更する必要があります。20.42%の一律課税から、税額表に基づく計算に移行するわけです。扶養控除等申告書の提出も必要になります。

切り替え時期を見落とすと、居住者になった後も20.42%で徴収し続けてしまい、従業員から「税金を取りすぎている」と指摘されることになります。逆に、まだ非居住者のうちに居住者扱いで低い税率にしてしまうと、会社側の過少徴収となります。外国人の在留期間を管理するリストを作成し、切り替え時期を見逃さない仕組みを整えておきましょう。

租税条約を活用した源泉徴収の軽減・免除の手続き

日本が租税条約を締結している国からの外国人については、源泉徴収が軽減・免除される場合があります。該当するケースを見落とすと、従業員から余計に税金を取り過ぎてしまいます。

租税条約とは?対象となる国と軽減・免除の仕組み

租税条約とは、二国間で「同じ所得に二重に課税しない」ことを取り決めた国際条約です。日本は多くの国と租税条約を締結しています。

たとえば、短期滞在者免税という仕組みがあります。一般的な条件としては、滞在期間が183日以内で、かつ日本の雇用主から給与が支払われていない(本国の会社から支払われている)場合に、日本での課税が免除されるというものです。

ただし、租税条約の内容は締結国ごとに異なります。「どの国の人でも同じように免除される」わけではないので、従業員の出身国と日本との租税条約の内容を個別に確認する必要があります。

「租税条約に関する届出書」の提出手続きと期限

租税条約に基づく軽減・免除を受けるには、「租税条約に関する届出書」を税務署に提出しなければなりません。

手続きの流れは次のとおりです。

- 届出書を正副2部作成する

- 最初の給与支払日の前日までに、雇用主(源泉徴収義務者)を経由して、所轄税務署長に提出する

- 特典条項がある租税条約の場合は、付表(様式17)や居住者証明書の添付が必要

提出期限は「最初の給与支払日の前日まで」です。入社手続きのバタバタの中で届出を忘れてしまうケースが実務上よくあります。

届出を忘れた場合でも、給与の支払を受けた日から5年以内であれば「租税条約に関する源泉徴収税額の還付請求書」を提出して還付を受けることが可能です。とはいえ、事後処理は手間がかかるので、入社時のチェックリストに組み込んでおくことを強くおすすめします。

外国人従業員の社会保険|加入義務と社会保障協定の適用除外

源泉徴収と並んで確認が必要なのが、社会保険の取り扱いです。所得税の「居住者・非居住者」とは別の基準で判断するため、混同しないように注意してください。

社会保険の加入は国籍に関係なく雇用条件で判断

健康保険・厚生年金保険の加入義務は、国籍に関係なく雇用条件で判断します。日本人と同じ条件で雇用されていれば、外国人も加入対象です。

パートタイムの場合でも、週の所定労働時間が正社員の4分の3以上、あるいは従業員51人以上の企業で週20時間以上働くなどの要件を満たせば、加入が必要です。

雇用保険も同様で、週20時間以上の所定労働時間があり、31日以上の雇用見込みがあれば加入対象となります。労災保険は雇用形態にかかわらず、すべての労働者が対象です。

社会保障協定の対象国と保険料の二重負担防止

外国人従業員が本国の社会保険にも加入している場合、日本と二重に保険料を負担することになりかねません。これを防ぐのが社会保障協定です。

日本年金機構のページによると、日本は24か国と社会保障協定を締結しています(2025年12月のオーストリア発効分を含む)。ドイツ、アメリカ、フランス、韓国、中国など幅広い国が対象です。

社会保障協定の対象国から派遣されてきた外国人で、派遣期間が原則5年以内の場合は、送出国の社会保険に継続加入することで、日本の社会保険への加入が免除されます。この適用を受けるには、送出国の社会保障機関が発行する「適用証明書」を取得する必要があります。

ただし、協定の内容は国ごとに異なります。加入期間の通算ができる国とできない国があり、対象となる社会保障制度の範囲(年金のみ、医療保険含むなど)も国によってまちまちです。従業員の出身国の協定内容を個別に確認することが重要です。

外国人の年末調整で見落としやすい「国外居住親族の扶養控除」

居住者に該当する外国人は年末調整の対象になります。ここで最も注意が必要なのが、国外に居住する家族を扶養に入れる場合の手続きです。

国外に家族がいる場合の扶養控除に必要な書類

外国人従業員の家族が母国に住んでいて、その家族を扶養親族として申告する場合、日本人の年末調整では求められない書類が必要になります。

- 親族関係書類

本人と国外の家族が親族であることを証明する書類(戸籍謄本、出生証明書、婚姻証明書など) - 送金関係書類

その年に家族の生活費や教育費として送金した事実を証明する書類(外国送金依頼書の控え、クレジットカード利用明細書など)

これらの書類が外国語で作成されている場合は、日本語の翻訳文を添付する必要があります。翻訳の手配にはかなり時間がかかるため、年末調整の直前に「書類を出してください」と言っても間に合いません。入社時や毎年の早い段階で、必要書類と準備スケジュールを従業員に案内しておくのが鉄則です。

2020年以降の制度改正と30歳以上70歳未満の国外居住親族の取り扱い

2023年分の所得税から、国外居住親族に係る扶養控除の要件が厳格化されました。

具体的には、30歳以上70歳未満の国外居住親族については、次のいずれかに該当しなければ扶養控除の対象外となります。

- 留学により国内に住所および居所を有しなくなった者

- 障害者

- その年に38万円以上の生活費または教育費の送金を受けている者

この改正を知らずに従来どおり扶養控除を適用してしまうケースが、実務上かなり多く見られます。該当する従業員がいないか、年末調整の前に必ず確認しましょう。該当する場合は、留学ビザの写しや38万円以上の送金を証明する書類の追加提出が必要になります。

見落としがちな課税ポイント|住宅手当・現物給与・住民税

外国人雇用では、給与の額面以外にも課税対象になるものがあります。住宅関連の手当や住民税の取り扱いは、見落とすと後から指摘を受けやすいポイントです。

会社負担の家賃・住宅手当は「現物給与」として課税対象

外国人の採用にあたって、会社が住居を用意するケースは珍しくありません。会社がアパートやマンションの契約名義人となり、家賃を直接支払う場合、これは「現物給与」として所得税の課税対象になります。

ただし、社宅として一定の基準を満たし、かつ従業員から「賃貸料相当額」の50%以上を徴収していれば、差額は課税されません。国税庁「使用人に社宅や寮などを貸したとき」に計算方法が詳しく載っています。

家賃だけでなく、水道光熱費や家具リース代を会社が負担する場合も同様に現物給与として課税対象です。「家賃は会社持ちだから給与計算には関係ない」と思い込んでいると、源泉徴収漏れになるため注意が必要です。

外国人の住民税|1月1日時点の在留状況がカギ

住民税は、1月1日時点で日本に住所がある人に対して、前年の所得に基づいて課税されます。

外国人が来日した初年度は、前年に日本での所得がないため住民税がかからないことが多いです。しかし翌年の6月から、前年分の住民税が特別徴収(毎月の給与天引き)で発生するため、「2年目から手取りが減った」と従業員から質問を受けることがよくあります。事前に説明しておくとトラブルを防げます。

退職・帰国の場合には、未納の住民税を最終給与や退職金から一括徴収する必要があります。特に1月から5月の間に退職する場合は、残りの住民税を必ず一括徴収しなければなりません。6月から12月の退職であっても、本人から申し出があれば一括徴収に応じます。

帰国後に住民税が残る場合は、本人が出国前に「納税管理人」を届け出る必要があります。納税管理人とは、本人に代わって住民税の納付手続きを行う日本在住の人です。会社がこの制度を従業員に案内しないまま帰国させてしまうと、住民税が未納のまま放置されるリスクがあります。

外国人雇用の税務処理こそ「税理士の力量」が問われる理由

ここまで読んでいただくと分かるとおり、外国人雇用の税務処理は、日本人の給与計算と比べて判断すべき論点が格段に多い分野です。

居住者判定・租税条約・社会保障協定…専門知識が必要な論点が多い

居住者・非居住者の判定、租税条約の届出手続き、社会保障協定の適用判断、国外居住親族の扶養控除、現物給与の取り扱い。それぞれに細かいルールがあり、しかも従業員の国籍や在留資格によって適用される内容が変わります。

私が7回税理士を変えてきた経験から言えるのは、外国人の税務処理は税理士の専門性によって処理品質が大きく変わるということです。

弊社でも外国人エンジニアを採用した際、ある税理士には「とりあえず20.42%で引いておけばいいでしょう」と言われたことがあります。居住者判定の重要性すら理解していなかったわけです。その後、外国人の税務に詳しい税理士に相談したところ、租税条約の活用で従業員の税負担を適正化でき、本人からも大変感謝されました。

自社対応の限界を見極め、適切なタイミングで専門家に相談する

外国人が1~2人であれば、この記事の内容を参考に自社で対応できる範囲も多いと思います。しかし、複数の国籍の外国人を雇用するようになると、国ごとに異なる租税条約や社会保障協定への対応が必要になり、自社だけでの処理は現実的に厳しくなります。

「今の税理士は外国人の税務に詳しいだろうか?」と少しでも不安に感じたら、一度確認してみてください。確認のポイントとしては、居住者・非居住者の判定基準をスラスラ説明できるか、租税条約の届出手続きの実務経験があるか、社会保障協定の適用判断をしたことがあるか、といった点が目安になります。

もし今の税理士に外国人税務の対応力が不足していると感じた場合は、税理士の変更も選択肢に入れてよいと思います。私自身、この分野で税理士の力量差を痛感した一人です。

よくある質問(FAQ)

Q: 外国人を初めて雇用する場合、税務処理で最初に確認すべきことは何ですか?

まず「居住者か非居住者か」の判定を行ってください。日本国内に住所があるか、1年以上の在留予定があるかで判断します。この判定を誤ると源泉徴収の税率が大きく変わり、過不足が生じます。雇用契約を結ぶ段階で在留予定期間を確認しておくのが確実です。

Q: 非居住者の外国人に支払う給与の源泉徴収税率は?

原則として支給額の20.42%(所得税20%+復興特別所得税0.42%)を源泉徴収します。税額表は使用せず、扶養控除等の所得控除も適用されません。年末調整も不要で、源泉徴収の時点で課税関係が完結します。

Q: 租税条約で源泉徴収が免除されるケースとは?

日本が租税条約を締結している国の居住者が、短期滞在(原則183日以内)で、かつ日本国内の雇用主からではなく本国の会社から給与を受けている場合などに免除されることがあります。免除を受けるには「租税条約に関する届出書」を給与支払日の前日までに税務署に提出する必要があります。届出を忘れた場合も5年以内なら還付請求が可能です。

Q: 外国人にも年末調整は必要ですか?

居住者に該当する外国人は年末調整の対象です。非居住者は20.42%の源泉徴収で課税関係が完結するため、年末調整は不要です。居住者の外国人で国外に扶養家族がいる場合は、親族関係書類と送金関係書類の提出が必要になります。

Q: 外国人従業員の社会保険はどうなりますか?

社会保険の加入義務は国籍ではなく雇用条件で判断します。日本人と同じ条件を満たせば加入対象です。ただし、日本と社会保障協定を締結している国からの派遣社員で、5年以内の滞在予定であれば、送出国の社会保険に継続加入し、日本の社会保険への加入が免除される場合があります。

Q: 外国人に住宅を提供する場合、税務上の注意点は?

会社が契約名義人となって家賃を負担する場合、賃貸料相当額の50%以上を従業員から徴収していなければ、差額が「現物給与」として課税対象になります。水道光熱費や家具リース代の負担も同様です。給与計算に反映せず源泉徴収を漏らすと、税務調査で指摘されるリスクがあります。

Q: 外国人が退職・帰国する場合の税務手続きは?

居住者の場合は退職時に年末調整を行います。住民税は1月1日時点で在留していれば課税されるため、帰国前に残額を一括徴収する処理が必要です。1月~5月の退職は残額の一括徴収が義務となります。帰国後に住民税が残る場合は、出国前に「納税管理人」の届出を行うよう案内してください。

まとめ

外国人雇用の税務処理は、居住者・非居住者の判定を起点に、源泉徴収の税率選択、租税条約の活用、社会保険の加入判断、年末調整の特殊対応と、日本人の給与計算にはない判断が数多く求められます。

処理を誤れば、従業員に不利益を与えるか、会社に追徴課税のリスクが生じるか、どちらにしても痛い結果になります。

私自身、7回の税理士変更を経て「専門性の高い分野ほど税理士の力量差が出る」と実感しています。外国人雇用の税務は、まさにその典型です。自社だけでの対応に限界を感じたら、外国人税務の実務経験が豊富な税理士に相談することをおすすめします。

「今の税理士で大丈夫かな?」と感じたら、それが見直しのサインかもしれません。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。