弊社はIT系の企業で、社員の採用や定着にはいつも頭を悩ませています。私は会社の税務まわりを長年任されてきた立場なのですが、数年前に「ストックオプションを導入できないか」という話が社内で持ち上がったことがありました。

そのとき顧問税理士に相談したところ、「税制適格か非適格かで、社員の手取り額がまるで変わりますよ」と言われ、正直驚きました。同じストックオプションなのに、設計を間違えると税率が20%で済むところが最大55%になる。制度の理解不足が、そのまま社員の不利益につながるわけです。

この記事では、税制適格ストックオプションの仕組み・要件・メリット・注意点から、2024年の税制改正による最新の変更まで、経営者や管理部門の方が押さえておくべきポイントをまとめました。

【この記事の結論】税制適格ストックオプションのメリットと適用要件

| 項目 | 内容 |

|---|---|

| 最大のメリット | 権利行使時の税金が「非課税」になること(売却時の約20%のみ) |

| 手取りの差 | 非適格と比べると、手取り額が数十万〜数百万円変わる可能性がある |

| 適用要件のポイント | 7つの要件をすべて満たす必要がある(1つでも外れると最大55%課税) |

| 年間の上限額 | 設立年数等により1,200万円〜最大3,600万円(2024年税制改正で拡充) |

| 注意すべきこと | 制度設計が複雑なため、ストックオプションに詳しい税理士への相談が必須 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

税制適格ストックオプションとは?基本の仕組みをシンプルに解説

ストックオプションの基本的な仕組み

ストックオプションとは、役員や従業員があらかじめ決められた価格(権利行使価額)で自社の株式を購入できる権利のことです。「新株予約権」の一種で、会社法に基づいて発行されます。

仕組みはシンプルで、3つのステップで成り立っています。

- 会社がストックオプション(新株予約権)を役員・従業員に付与する

- 一定期間経過後、付与された人が権利を行使して株式を取得する

- 取得した株式を売却して利益を得る

たとえば、権利行使価額が1株1,000円のストックオプションをもらい、株価が3,000円になったタイミングで権利を行使して売却すれば、1株あたり2,000円の利益が出ます。会社が成長して株価が上がるほど、社員の利益も大きくなる。だからこそ、社員のモチベーション向上や人材確保の手段として活用されています。

「税制適格」とはどういう意味か

ストックオプションには「税制適格」と「税制非適格」の2種類があります。

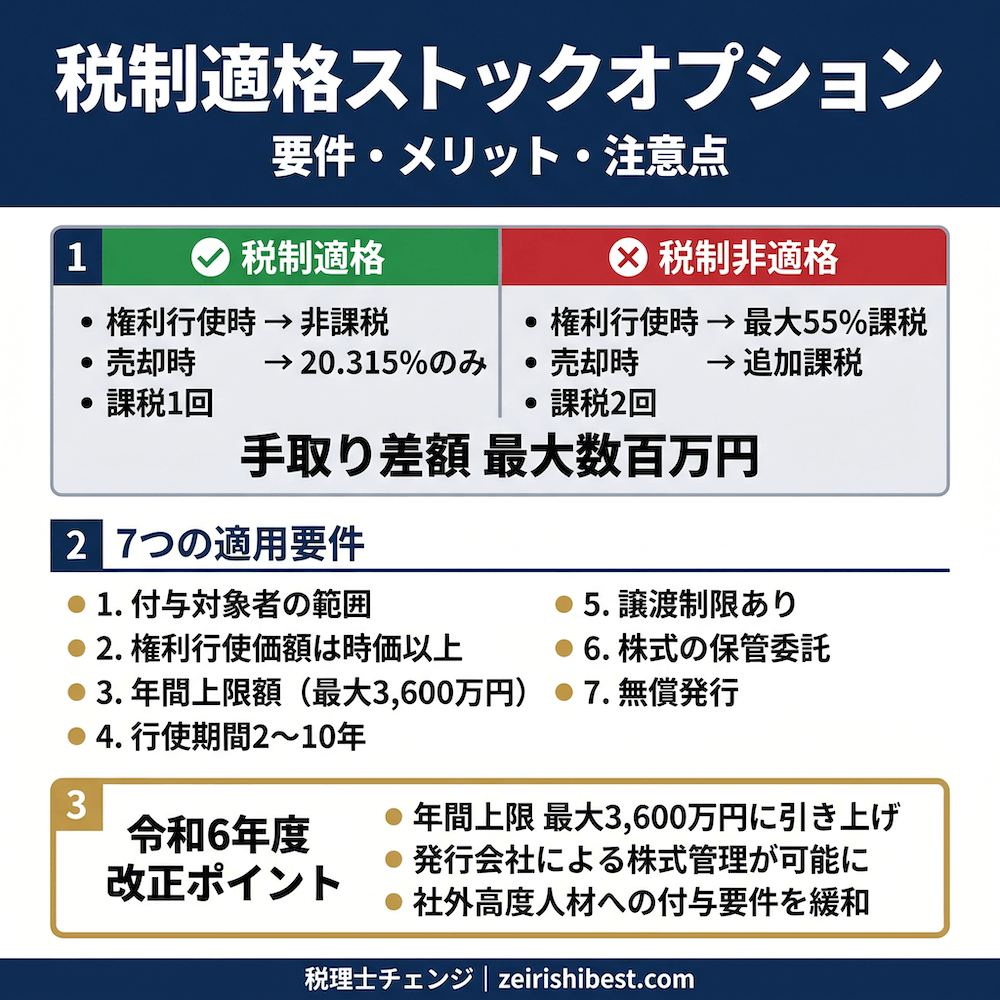

税制適格ストックオプションとは、租税特別措置法で定められた一定の要件をすべて満たしたストックオプションのこと。最大の特徴は、権利行使時に課税されないという点です。

税制適格の場合、課税されるのは株式を売却したときの1回だけ。しかも税率は譲渡所得の20.315%で済みます。一方、要件を満たさない「税制非適格」の場合は、権利行使時と売却時の2回課税され、権利行使時には最大55%の税率がかかります。

税制適格と税制非適格ストックオプションの違い|課税タイミングと税率を比較

課税のタイミングが決定的に違う

税制適格と非適格の最大の違いは、課税されるタイミングです。

| 項目 | 税制適格 | 税制非適格 |

|---|---|---|

| 権利行使時 | 非課税 | 給与所得として課税 |

| 株式売却時 | 譲渡所得として課税 | 譲渡所得として課税 |

| 課税回数 | 1回 | 2回 |

税制非適格の場合、権利行使時に「権利行使時の株価 − 権利行使価額」の差額が給与所得として課税されます(国税庁の解説ページ参照)。つまり、まだ株式を売ってお金が手に入っていない段階で税金が発生する。これが非適格の最も厄介なポイントです。

税率の差は最大で約35ポイント

具体的な数値で比較してみます。

権利行使価額1,000円、権利行使時の株価5,000円、売却時の株価5,000円、1,000株の場合を想定します。

税制適格の場合

- 権利行使時:課税なし

- 売却時の譲渡所得:(5,000円 − 1,000円)× 1,000株 = 400万円

- 税額:400万円 × 20.315% = 約81万円

- 手取り:約319万円

税制非適格の場合

- 権利行使時の給与所得:(5,000円 − 1,000円)× 1,000株 = 400万円

- 給与所得への課税(税率約30%と仮定):約120万円

- 売却時の譲渡所得:(5,000円 − 5,000円)× 1,000株 = 0円

- 手取り:約280万円

同じ利益なのに、約40万円も手取りが変わります。給与所得は累進課税なので、利益額が大きくなるほど差は広がり、最大で55%(所得税45% + 住民税10%)もの税率が適用されるケースもあります。

私が7回目の税理士から「ストックオプションの制度設計を間違えると、社員の手取りが数百万円単位で変わることもある」と聞いたとき、制度設計の重要性を改めて痛感しました。

税制適格ストックオプションの適用要件|7つのチェックポイント

税制適格の恩恵を受けるには、以下の7つの要件をすべて満たす必要があります。1つでも欠けると税制非適格扱いになるため、慎重に確認してください。

要件①:付与対象者の範囲

付与できるのは、会社およびその子会社の取締役・執行役・使用人(従業員)です。社外監査役や、発行済株式の1/3超を保有する大口株主は対象外になります。

なお、令和6年度の税制改正で、社外高度人材への付与要件が緩和されました。大学の教授・准教授や、非上場企業の重要使用人なども対象に加わっています。

要件②:権利行使価額は契約時の時価以上

権利行使価額は、新株予約権の契約締結時の株式の時価以上に設定しなければなりません。未上場企業の場合、2023年7月の改正通達で純資産価額方式による算出が認められるようになりました。株価算定は専門性が高いため、税理士や公認会計士への依頼が一般的です。

要件③:年間の権利行使価額の上限

1年間に権利行使できる金額には上限があります。

| 企業の区分 | 年間上限額 |

|---|---|

| 設立5年未満の会社 | 2,400万円 |

| 設立5年以上20年未満の非上場会社、または上場後5年未満の会社 | 3,600万円 |

| 上記以外の会社 | 1,200万円 |

従来は一律1,200万円でしたが、令和6年度の税制改正で引き上げられました。

要件④:権利行使期間は付与決議後2年〜10年

権利行使できる期間は、付与決議日後2年を経過した日から10年を経過する日までです。この期間外に行使すると、税制適格の対象外になります。

なお、設立5年未満の非上場企業については、令和5年の改正で権利行使期間が最長15年に延長されています。

要件⑤:譲渡制限(他人に譲渡できない)

税制適格ストックオプションは、他者への譲渡が禁止されています。配偶者や親族を含め、一切の譲渡ができません。租税特別措置法で明確に規定されている要件です。

要件⑥:株式の保管委託または発行会社による管理

取得した株式は、証券会社等に保管を委託する必要がありました。しかし令和6年度の改正で、発行会社自身が譲渡制限株式を管理する方法も選択可能に。未上場企業にとっては、証券会社との契約負担が軽減される大きな変化です。

発行会社で管理する場合は、帳簿備置・区分管理を実施し、毎年1月31日までに「特定株式等の異動状況に関する調書」を税務署に提出する必要があります。

要件⑦:無償発行であること

税制適格ストックオプションは、発行時に払込がない無償ストックオプションであることが条件です。有償ストックオプション(発行時に対価を支払うタイプ)は、税制適格の枠組みとは別の制度になります。

税制適格ストックオプションの3つのメリット

メリット①:権利行使時に課税されない(税負担の大幅軽減)

繰り返しになりますが、これが最大のメリットです。権利行使時は非課税で、株式を売却したときだけ20.315%の譲渡所得税が課されます。

前述のシミュレーションで示したように、非適格との手取り差は数十万円から、場合によっては数百万円に及びます。社員にとっての実質的なインセンティブ効果を最大化するなら、税制適格で設計することが重要です。

メリット②:従業員のリスクがゼロで導入できる

無償発行のため、付与される社員に初期費用は一切かかりません。株価が下がった場合は権利を行使しなければいいだけなので、損失もゼロ。「リスクなしでアップサイドだけ享受できる」という設計は、社員にとって非常に魅力的です。

メリット③:優秀な人材の採用・定着に効果的

「会社の成長 = 自分の利益」という構造を作れるのがストックオプションの強みです。給与やボーナスだけでは伝えきれない「一緒に会社を大きくしよう」というメッセージを、制度として形にできます。

弊社はIT企業なので、優秀なエンジニアの採用競争は常に激しい。給与水準だけで大手に勝つのは難しいですが、ストックオプションは成長企業ならではの武器になります。

税制適格ストックオプションの注意点とよくある失敗パターン

要件を1つでも外すと非適格扱いになる

税制適格の要件は「すべて満たして初めて適用」です。7つの要件のうち1つでも外すと、全体が税制非適格になり、権利行使時に最大55%の給与所得課税が発生します。

私は過去に税理士の処理ミスで痛い目を見た経験があります。ストックオプションのような複雑な制度は、税務に精通した税理士と一緒に設計しないと、後で取り返しのつかないことになりかねません。

年間上限額を超えると「超えた分だけ」ではなく全体が課税対象

よくある誤解ですが、上限額を超えた場合、超過分だけが非適格になるのではありません。上限を超えることとなった権利行使全体が課税対象になります。

たとえば、上限1,200万円の会社で、800万円と600万円の2回に分けて行使した場合、2回目の600万円全額(超過した200万円だけではなく)が給与所得課税の対象になります。行使タイミングの計画は慎重に立ててください。

退職後のストックオプションの扱い

税制適格要件では、付与対象者が「会社の取締役・執行役・使用人であること」が条件です。退職すると、原則として権利行使できなくなるケースが多い。

ただし、契約内容によっては退職後一定期間内の行使を認めるケースもあります。設計段階で「退職時の取り扱い」を明確に定めておくことが大切です。

株価下落リスクと権利行使タイミング

権利行使価額は契約時の時価以上に設定されるため、株価が下落すると経済的価値がなくなります(いわゆる「アンダーウォーター」の状態)。権利行使期間は2年〜10年と長いですが、その間の株価変動リスクは認識しておく必要があります。

株価が上がらなければ利益は出ない。当たり前のことですが、導入時に社員へ説明する際には、この点をきちんと伝えるべきです。

令和6年度の税制改正で何が変わった?ストックオプション税制の最新動向

2024年度(令和6年度)の税制改正で、税制適格ストックオプションの使い勝手が大きく向上しました。経済産業省のストックオプション税制ページでも最新情報が公表されています。

年間権利行使価額の上限が最大3倍に引き上げ

従来は一律1,200万円だった年間上限が、企業の設立年数や上場状態に応じて最大3,600万円に引き上げられました。特にスタートアップや成長企業にとっては、より大きなインセンティブ設計が可能になった重要な改正です。

発行会社自身による株式管理が可能に

これまで証券会社等への保管委託が必須でしたが、発行会社が自社で譲渡制限株式を管理できるようになりました。未上場企業にとっては、証券会社との契約手続きやコストが不要になる大きなメリットです。

付与対象者が拡充された

社外高度人材への付与要件が緩和されました。実務経験3年以上の要件が廃止され、大学の教授・准教授、非上場会社の役員・重要使用人なども新たに対象に加わっています。社外の専門人材を巻き込みやすくなりました。

ストックオプションプール制度の創設

2024年9月には「ストックオプションプール制度」が創設されました。設立後15年未満の未上場企業を対象に、あらかじめ発行枠を確保しておき、必要に応じて機動的にストックオプションを発行できる仕組みです。都度の株主総会決議が不要になるため、スピード感のある人材施策が打てるようになります。

なお、令和7年度の改正では、信託型ストックオプションの課税強化(受益者指定時に給与所得課税)が行われましたが、税制適格ストックオプションそのものの要件に大きな変更はありません。

ストックオプション導入で税理士に相談すべき理由

税制適格要件の充足判断は専門家でないと難しい

7つの要件をすべて正確にクリアする必要がある上に、権利行使価額の算定(特に未上場企業の場合)や権利行使期間の設計には高度な専門知識が求められます。

私は会社の税務管理を14年間担当してきましたが、ストックオプションの設計は自分だけでは判断できないと感じました。要件を1つでも外せば非適格扱い。その影響は付与された社員全員に及びます。ここは絶対にプロに任せるべき領域です。

税制改正への対応も税理士の領域

令和5年、令和6年と立て続けに改正が入り、要件が頻繁に変わっています。過去に発行したストックオプションの契約変更(経過措置への対応)も専門家のサポートなしでは難しい。

本音を言えば、顧問税理士に聞いてもストックオプションに詳しくないケースは珍しくありません。税理士にも得意分野があるので、ストックオプションの導入を検討するなら、この分野に実績のある税理士を選ぶことが重要です。

よくある質問(FAQ)

Q: 税制適格ストックオプションと税制非適格、どちらが有利ですか?

税負担の観点では税制適格が圧倒的に有利です。権利行使時に課税されず、売却時の税率も20.315%で済みます。ただし厳格な要件を満たす必要があるため、自社の状況で要件を満たせるかどうか、税理士に確認した上で判断してください。

Q: 税制適格ストックオプションの年間上限額は1,200万円?3,600万円?

企業の設立年数と上場状態によって異なります。基本は1,200万円ですが、設立5年未満は2,400万円、設立5年以上20年未満の非上場会社等は3,600万円です。自社がどの区分に該当するか、確認が必要です。

Q: ストックオプションを付与された後に退職したらどうなりますか?

原則として、退職により「会社の取締役・使用人」でなくなるため、権利行使できなくなるケースが多いです。ただし契約内容によっては退職後一定期間の行使を認める場合もあります。付与時に退職時の取り扱いを明確にしておくことが重要です。

Q: 中小企業やスタートアップでもストックオプションは導入できますか?

導入可能です。令和6年度の改正で、発行会社自身による株式管理が認められ、年間上限も引き上げられました。以前よりも格段に導入しやすい環境が整っています。

Q: 権利行使価額はどうやって決めるのですか?

契約締結時の株式の時価以上に設定する必要があります。上場企業は市場価格を参照しますが、未上場企業は株価算定が必要です。2023年の改正通達で純資産価額方式が認められ、算定のハードルは下がりました。税理士や公認会計士に依頼するのが一般的です。

Q: ストックオプションの税金はいつ確定申告が必要ですか?

税制適格の場合、権利行使時は非課税なので確定申告は不要です。株式を売却して利益が出たときに、譲渡所得として確定申告します。税制非適格の場合は、権利行使時にも確定申告が必要になります。

まとめ

税制適格ストックオプションは、要件こそ厳格ですが、正しく設計すれば税負担を大幅に抑えられる強力な制度です。2024年の税制改正で要件が緩和され、スタートアップや中小企業にとっても使いやすい仕組みになりました。

私の経験上、税理士選びと同じで、ストックオプションも「制度設計が9割」です。要件を1つでも外すと、付与された社員全員に影響が出る。だからこそ、この分野に精通した税理士と一緒に設計することが、一番の近道だと思います。

ストックオプションの導入を検討している方、今の税理士に相談しづらいと感じている方は、ストックオプション税制に詳しい税理士を探してみてください。専門家の力を借りることで、制度の効果を最大限に引き出せるはずです。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。