「うちの会社の株、そんなに価値があるの?」

私がこれまでに出会った経営者の中で、自社株の評価額を正確に把握していた方は、正直なところほんの一握りでした。15年間で7回の税理士変更を経験する中で、税理士から自社株の評価額を聞いた社長が言葉を失う場面を、何度も見てきました。

自社株は市場で売買できない財産です。それなのに、相続が発生すると数千万円、場合によっては数億円の相続税が現金で求められます。準備がなければ、後継者は会社を継いだ途端、資金繰りに追い込まれます。

ただし、社長が元気なうちに手を打てば、この問題は確実に軽減できます。この記事では、今すぐ着手すべき5つの対策を私の経験も交えて解説します。なお、事業承継税制の特例承継計画の提出期限が2026年3月31日に迫っているなど、タイムリミットのある情報も含まれていますので、ぜひ最後まで読んでください。

【この記事の結論】自社株の相続税が払えない…後継者を追い込まないための対策

自社株は「売れないのに高額な相続税が現金で求められる」ため、社長が元気なうちの対策が必須です。

- 【対策1】事業承継税制の特例措置:

相続税・贈与税を「実質ゼロ」にする強力な制度。特例承継計画の提出期限は「2026年3月31日」まで。 - 【対策2】自社株の評価額引き下げ:

役員退職金の支給や設備投資で、会社の「純資産・利益を圧縮」する。 - 【対策3】計画的な生前贈与:

株価が低いタイミングを狙い、「暦年贈与」や「相続時精算課税」を活用して後継者へ移転する。 - 【対策4】生命保険の活用:

法人・個人契約の保険で、死亡退職金や「納税資金の原資」を非課税枠も使いながら確保する。 - 【対策5】金庫株(自社株買い):

後継者が相続した株を会社に買い取らせ、特例を使って「税負担を軽減」しつつ資金化する。

なぜ自社株の相続税はこんなに高くなるのか?非上場株式の評価額が膨れ上がる仕組み

非上場株式の3つの評価方式と「思ったより高い」が起きる理由

非上場株式、いわゆる自社株の評価額は、国税庁が定める「取引相場のない株式の評価」のルールに従って計算されます。評価方式は大きく3つあり、会社の規模や株主の立場によって使い分けられます。

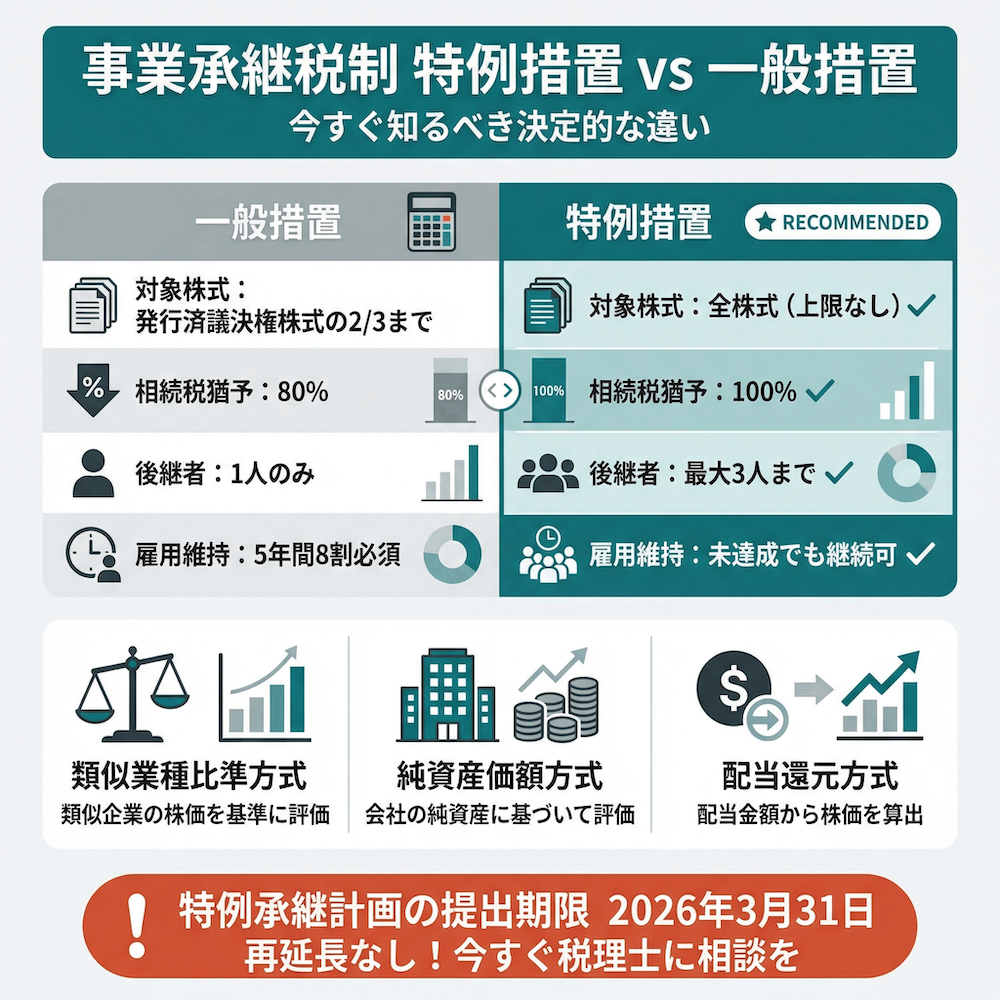

- 類似業種比準方式:

上場している同業種の会社の株価をベースに、配当・利益・純資産の3要素を比較して計算する方式。主に規模の大きな会社に適用される。 - 純資産価額方式:

会社の資産から負債を差し引いた純資産をもとに計算する方式。主に規模の小さな会社に適用される。 - 配当還元方式:

過去の配当実績から逆算する方式。同族株主以外の少数株主のみに適用される。

問題は、オーナー社長が保有する株式の場合、配当還元方式は使えず、類似業種比準方式か純資産価額方式(またはその併用)で評価されるという点です。

特に純資産価額方式では、長年の内部留保や、含み益のある不動産・有価証券がそのまま評価額に反映されます。創業以来コツコツと利益を積み上げてきた会社ほど、株価が想像以上に膨れ上がっているケースが多いんです。

私の経験でも、ある経営者仲間が「うちの株は大した価値はないだろう」と思っていたところ、税理士に試算してもらったら数億円だったと聞いて衝撃を受けたことがあります。自社株の評価額を知らないまま放置しておくこと自体が、実は最大のリスクです。

自社株は「売れない財産」なのに相続税は現金で求められるジレンマ

上場株式であれば市場で売却して現金化できますが、非上場株式にはそのような市場がありません。つまり、自社株は「換金が極めて難しい財産」です。

ところが、相続税は原則として現金一括納付です。後継者が数億円相当の自社株を相続しても、手元に納税資金がなければ、個人の預貯金を切り崩すか借入をするしかありません。この「売れないのに課税される」というジレンマが、事業承継における最大の問題です。

【対策①】事業承継税制の特例措置で相続税・贈与税を実質ゼロにする

特例措置の仕組みと一般措置との違い

事業承継税制とは、後継者が先代経営者から非上場株式を贈与・相続により取得した場合に、贈与税・相続税の納税が猶予され、一定条件下で免除される制度です。

この制度には「一般措置」と「特例措置」の2種類があり、特例措置の方が圧倒的に有利です。中小企業庁の公式ページにも詳しく記載されていますが、主な違いは以下のとおりです。

| 比較項目 | 一般措置 | 特例措置 |

|---|---|---|

| 対象株式の上限 | 発行済議決権株式の2/3まで | 全株式(上限なし) |

| 相続税の猶予割合 | 80% | 100% |

| 後継者の人数 | 1人のみ | 最大3人まで |

| 雇用維持要件 | 5年間平均で8割維持が必須 | 未達成でも理由書提出で継続可能 |

つまり、特例措置を使えば、自社株にかかる相続税・贈与税が実質ゼロになる可能性があるということです。

特例承継計画の提出期限は2026年3月末。今すぐ動くべき理由

特例措置を利用するためには、あらかじめ「特例承継計画」を都道府県に提出しておく必要があります。この計画書の提出期限が2026年3月31日です。

与党の税制改正大綱では、この期限について「今後とも延長を行わない」旨が明記されており、再延長の見込みは低いと考えられています。つまり、まさに今月末がタイムリミットということになります。

ただし、特例承継計画の提出は「計画を出すだけ」であり、実際に贈与や相続を行うかどうかは後から判断できます。計画を提出していなければ特例措置を使う選択肢そのものが消えてしまいますから、「とりあえず出しておく」ことが極めて重要です。

計画書の作成には認定経営革新等支援機関(税理士や中小企業診断士など)の指導・助言が必要ですので、まだ提出していない方は今すぐ税理士に相談してください。

私が7回税理士を変更する中で実感したのは、事業承継税制に詳しい税理士とそうでない税理士では、提案の質に大きな差があるということです。5人目の税理士までは、事業承継についての具体的な提案はまったくありませんでした。

事業承継税制の注意点とデメリットも知っておく

特例措置は非常に強力な制度ですが、注意点もあります。

- 後継者が代表者を退任したり、株式を譲渡したりすると、猶予されていた税額に利子税を加えて一括納付しなければならない

- 会社が倒産・解散した場合も、一定の要件を満たさないと猶予取り消しの対象になる

- 5年間の事業継続期間中は、毎年都道府県への報告が必要で、事務負担がある

- 後継者が事業を継続する意思があることが大前提

ただし、2018年の改正以降は経営環境変化に対応する減免制度も整備されており、以前に比べるとリスクは軽減されています。メリット・デメリットを正確に把握した上で、税理士と一緒に判断することが大切です。

【対策②】自社株の評価額を引き下げる方法を講じる

役員退職金の支給で純資産を減らす

社長が退任するタイミングで役員退職金を支給すると、会社から多額のキャッシュが流出し、純資産が減少します。その結果、純資産価額方式で計算される自社株の評価額が下がります。

役員退職金の適正額は、一般的に「功績倍率法」で計算されます。

最終報酬月額 × 役員在任年数 × 功績倍率

功績倍率は代表取締役の場合、2.0〜3.0程度が実務上の目安とされています。たとえば月額報酬100万円、在任年数25年、功績倍率3.0であれば、退職金は7,500万円です。これだけの金額が会社の純資産から減少すれば、自社株の評価額も大きく下がります。

さらに、社長が亡くなった場合に支給される死亡退職金には、「500万円×法定相続人の数」の非課税枠が適用されます。たとえば法定相続人が3人であれば、1,500万円まで相続税がかかりません。この非課税枠は生命保険金の非課税枠とは別枠で使えるので、あわせて活用すれば効果は大きくなります。

設備投資や不動産取得で含み益を調整する

計画的な設備投資や収益不動産の取得によって、会社の資産構成を見直すことも株価引き下げに有効です。特に不動産は、相続税評価額(路線価や固定資産税評価額)が時価よりも低くなることが多いため、現金を不動産に置き換えることで純資産価額が圧縮されます。

ただし、ここで注意したいのは「節税だけを目的とした不自然な取引は税務リスクがある」という点です。私の経験では、4人目に契約した税理士が「攻めすぎる節税提案」を繰り返してきたことがありました。株価引き下げだけを目的にした投資は、税務調査で否認されるリスクがあります。あくまで事業上の合理性がある投資であることが前提です。

利益の圧縮と含み損の活用

類似業種比準方式では、「配当」「利益」「純資産」の3つの要素で評価額が決まります。このうち利益の影響が最も大きいとされており、利益を適正に圧縮することで株価を下げる効果が期待できます。

具体的には、不採算事業の整理、不良在庫の処分、含み損を抱えた資産の売却などが考えられます。これらは経営改善にもつながるため、株価対策と事業効率化の一石二鳥になり得ます。

【対策③】生前贈与で計画的に自社株を後継者へ移転する

暦年贈与と相続時精算課税制度の使い分け

自社株を後継者に移転する方法として、生前贈与は有効な手段です。贈与税の課税方式には「暦年課税」と「相続時精算課税」の2つがあり、2024年1月以降の税制改正でそれぞれ内容が変わっています。

暦年課税(暦年贈与)

暦年課税(暦年贈与)は、1年間に受け取った贈与額から基礎控除110万円を差し引いた金額に贈与税がかかる仕組みです。ただし、2024年以降の贈与については、相続開始前7年以内の贈与分が相続財産に加算されるようになりました(以前は3年以内)。延長された4年間(3年超〜7年以内)の贈与については、合計100万円の控除が設けられています。

相続時精算課税制度

相続時精算課税制度は、60歳以上の親・祖父母から18歳以上の子・孫への贈与について、累計2,500万円まで贈与税がかからない仕組みです。2024年以降は新たに年間110万円の基礎控除が追加され、この110万円以下の贈与分は相続時にも加算されません。

事業承継税制の特例措置と生前贈与は併用も可能です。どの方法が最適かは会社の規模や後継者の状況によって異なるため、税理士と十分に相談して判断することが重要です。

株価が低いタイミングを狙って贈与する戦略

贈与税は贈与時点の株価に対して課税されるため、自社株の評価額が低い時期に贈与すれば、税負担を抑えながら多くの株式を移転できます。

たとえば、役員退職金を支給した直後や、大規模な設備投資を行った後は、一時的に株価が下がることがあります。こうしたタイミングを狙って計画的に贈与を進めるのが、専門家の間では「株価対策と贈与のセット戦略」と呼ばれています。

この戦略は中長期的な視点が不可欠です。「来年退任するから、来年やればいい」では遅い場合があります。少なくとも3〜5年前から計画を立て、毎年の株価をモニタリングしながら最適なタイミングで実行することが求められます。

【対策④】生命保険を活用して納税資金と退職金原資を確保する

法人契約の生命保険で「3つの効果」を同時に得る

法人が契約者・保険金受取人、社長が被保険者となる生命保険に加入すると、事業承継において3つの効果が期待できます。

- 死亡退職金の原資確保:

社長に万が一のことがあった場合、法人が受け取った死亡保険金を原資として遺族に死亡退職金を支給できる - 株価引き下げ効果:

保険料の全部または一部が損金に算入されることで利益が圧縮され、類似業種比準価額の引き下げにつながる場合がある - 退職金支給後の資金確保:

役員退職金支給後に保険を解約した場合の解約返戻金を、会社の運転資金に活用できる

ただし、2019年の税務通達見直しにより、保険商品ごとに損金算入のルールが変わっています。具体的な商品選定は、保険に詳しい税理士やFPと相談して進めてください。

後継者個人が受け取る保険金で納税資金を準備する

法人契約だけでなく、社長個人の生命保険も納税資金対策として有効です。具体的には、社長が契約者・被保険者、後継者を受取人とする生命保険に加入しておく方法です。

社長が亡くなった場合、後継者は保険金を直接受け取れるため、その資金で相続税を納付できます。受取人が法定相続人の場合、生命保険金には「500万円×法定相続人の数」の非課税枠が適用されるため、税負担も軽減されます。

前述の死亡退職金の非課税枠(500万円×法定相続人の数)とこの生命保険金の非課税枠は別枠で適用されます。たとえば法定相続人が3人なら、退職金で1,500万円、保険金で1,500万円、合計3,000万円まで非課税で受け取れる計算です。

【対策⑤】金庫株(自社株買い)で後継者の納税資金をサポートする

金庫株の仕組みと事業承継における活用メリット

金庫株とは、会社が自社の株式を買い取って保有する仕組みのことです。事業承継の場面では、後継者が相続で取得した自社株の一部を会社に売却することで、納税資金を現金として確保できます。

通常、個人が会社に株式を売却すると「みなし配当課税」が適用され、最大で約55%もの税率がかかる場合があります。しかし、国税庁の特例(No.1477)により、相続開始から3年10か月以内に非上場株式を発行会社に譲渡した場合は、みなし配当課税ではなく株式の譲渡所得として課税されます。この場合の税率は約20.315%(所得税15.315%+住民税5%)で済みます。

さらに、相続税の申告期限から3年以内に譲渡した場合は「取得費加算の特例」も併用でき、実質的な税負担をさらに軽減できます。

金庫株を使う際の注意点

金庫株は後継者の納税資金確保に有効な手段ですが、いくつかの注意点があります。

- 会社に株式を買い取るだけのキャッシュがなければ実行できない。会社の資金繰りを圧迫しないよう、事前に買取資金を準備しておく必要がある。

- 会社法上、自己株式の取得は分配可能額の範囲内でしか行えない。内部留保が少ない会社では、十分な金額の買取りができない場合がある。

- 金庫株として取得した株式は議決権がないため、株主構成に影響を与える可能性がある。

こうした制約を踏まえると、金庫株はあくまで「複数の対策を組み合わせた中の一つ」として位置づけるのが現実的です。対策④で紹介した法人契約の生命保険で買取資金を準備しておくのが、金庫株活用の王道パターンです。

5つの対策は「信頼できる税理士」がいてこそ機能する

事業承継対策は税理士の力量で結果が大きく変わる

ここまで5つの対策を紹介してきましたが、どの対策も実行には高度な税務知識と経験が求められます。事業承継税制の申請手続き、自社株の評価と株価引き下げシミュレーション、生前贈与のタイミング戦略、生命保険の設計、金庫株のスキーム構築。これらを正確に実行できるかどうかは、税理士の力量次第です。

私は15年間で7回税理士を変更してきましたが、5人目の税理士までは事業承継について具体的な提案をもらったことがほとんどありませんでした。「節税はするけど、事業承継は専門外」という税理士は、実は少なくないのです。

7人目に出会った現在の税理士は、顧問契約を結んだ初月から自社株の評価額を試算し、事業承継の方向性について具体的なプランを提示してくれました。年間350万円のキャッシュフロー改善を実現してくれたのもこの税理士ですが、事業承継に関する提案力の差は、それ以上に大きいと感じています。

今の税理士に不安があるなら、セカンドオピニオンも選択肢

もし今の税理士に事業承継の相談をしても具体的な提案が出てこないなら、別の税理士にセカンドオピニオンを求めることも検討してみてください。

事業承継に強い税理士を見極めるポイントとしては、以下を参考にしてみてください。

- 事業承継税制の申請実績があるか

- 自社株の評価額を定期的にモニタリングしてくれるか

- 株価引き下げや生前贈与のシミュレーションを具体的に提示できるか

- 最新の税制改正に対応した提案をしてくれるか

事業承継は経営者人生において一度きりの大きな決断です。その重要な局面で「この税理士に任せて大丈夫か」と不安を感じるなら、それは税理士を見直すサインかもしれません。

よくある質問(FAQ)

Q: 自社株の相続税はどれくらいの金額になりますか?

会社の規模、業績、保有資産の内容によって大きく異なります。年商数億円規模の中小企業であれば、自社株だけで数千万円から数億円の相続税が発生するケースも珍しくありません。まずは税理士に自社株の評価額を試算してもらうことが最初の一歩です。評価額を知らないまま放置しておくことが、実は最大のリスクです。

Q: 事業承継税制の特例承継計画は今から間に合いますか?

提出期限は2026年3月31日です。計画書は認定経営革新等支援機関(税理士等)の指導のもとで作成し、都道府県に提出します。計画を提出しておけば、実際の贈与・相続を行うかどうかは後から判断できますので、期限が迫っていても諦めずに、まず税理士に相談してください。ただし、残り日数はわずかですので、今月中に動く必要があります。

Q: 後継者がまだ決まっていない場合でも対策はできますか?

後継者が未定でも、株価引き下げ対策や生命保険による納税資金準備は進められます。事業承継税制の特例承継計画には後継者の記載が必要ですが、提出後に変更することも可能です。まずはできる対策から着手し、後継者候補の選定と並行して進めるのが現実的です。

Q: 自社株対策にはどれくらいの期間が必要ですか?

株価引き下げや生前贈与は数年単位で計画的に進めるのが理想的です。事業承継税制の活用も、申請から認定までに数か月を要します。少なくとも事業承継の3〜5年前から準備を始めることを強くおすすめします。「まだ先の話だから」と先延ばしにするのが最も危険です。

Q: 対策を始めるにはまず何をすればいいですか?

最初にやるべきことは、税理士に自社株の評価額を試算してもらうことです。評価額がわからなければ、どの対策が必要で、どの順番で実行すべきかも判断できません。今の税理士に事業承継の実績がない場合は、事業承継に強い税理士にセカンドオピニオンを求めてみてください。

Q: 延納や物納は有効な対策になりますか?

延納は相続税の分割払いですが、利子税がかかるためトータルの納税額が増えます。物納は金銭で納付することが困難な場合に認められる制度ですが、非上場株式は物納の順位としても低く、実務上はハードルが高いのが現状です。どちらも「事前に対策が間に合わなかった場合の最終手段」と位置づけ、この記事で紹介した5つの事前対策を優先的に進めてください。

まとめ

自社株の相続税問題は、社長が元気なうちに対策を始めるかどうかで、後継者の負担が大きく変わります。

事業承継税制の活用、株価の引き下げ、計画的な生前贈与、生命保険による資金確保、金庫株の活用。この5つの対策を組み合わせれば、後継者を相続税で追い込むリスクは大幅に軽減できます。

特に事業承継税制の特例承継計画は、提出期限が2026年3月31日に迫っています。再延長の見込みは低いとされており、特例措置という選択肢を残すために、今すぐ行動することが求められます。

そして、すべての対策に共通して言えるのは、「信頼できる税理士の存在」が不可欠だということです。私が15年間で7回の税理士変更を通じて痛感したのは、税理士の質が経営全体に大きく影響するという事実でした。事業承継は経営者人生の中でも特に重要な局面です。ここでの税理士選びが、後継者の未来を左右すると言っても過言ではありません。

まずは自社株の評価額を把握するところから始めてみてください。それが、後継者を守るための第一歩です。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 税理士選びと同じくらい大切な「資金繰り」の話

━━━━━━━━━━━━━━━━━━━━━━━━

どんなに利益が出ていても、手元の現金が尽きれば会社は回りません。

経営を続けていると、「今すぐ現金が必要」という場面はある日突然やってきます。

そんなときの選択肢の一つが、売掛金を早期資金化するファクタリングです。

弊社(株式会社ウェブブランディング)が運営する「ファクタリングベスト」なら、独自の優良基準を満たしたファクタリング会社最大4社に、無料・最短1分で一括見積もりを依頼できます。

ファクタリングは手数料の幅が大きく、1社だけの見積もりで決めると損をしがちです。

急な資金需要に備えて、まずは相場を知るところから始めてみてください。