「うちの社長の年収って、世間的に見て高いのか、低いのか?」

私は株式会社ウェブブランディングの創業メンバーとして14年間、会社の成長に携わってきた佐藤健一と申します。現在は税理士紹介サービス「税理士ベスト」の事業部長を務めています。

正直に言うと、私はこの14年間で7回も税理士を変更してきました。その過程で痛感したのが、「社長の年収(役員報酬)の設定ひとつで、会社のキャッシュフローが年間350万円も変わる」という事実です。

逆に、私が選んだ税理士の経理処理ミスで、社長に1,500万円もの役員貸付金が発生してしまったこともあります。報酬の設定を間違えると、本当に取り返しがつかない。これは経営者なら知っておくべきテーマです。

この記事では、中小企業の社長の年収データを従業員数別・業種別に整理した上で、報酬の決め方と注意点を、私の実体験を交えてお伝えします。

【この記事の結論】中小企業社長の年収相場と最適な決め方

| 項目 | 内容 |

|---|---|

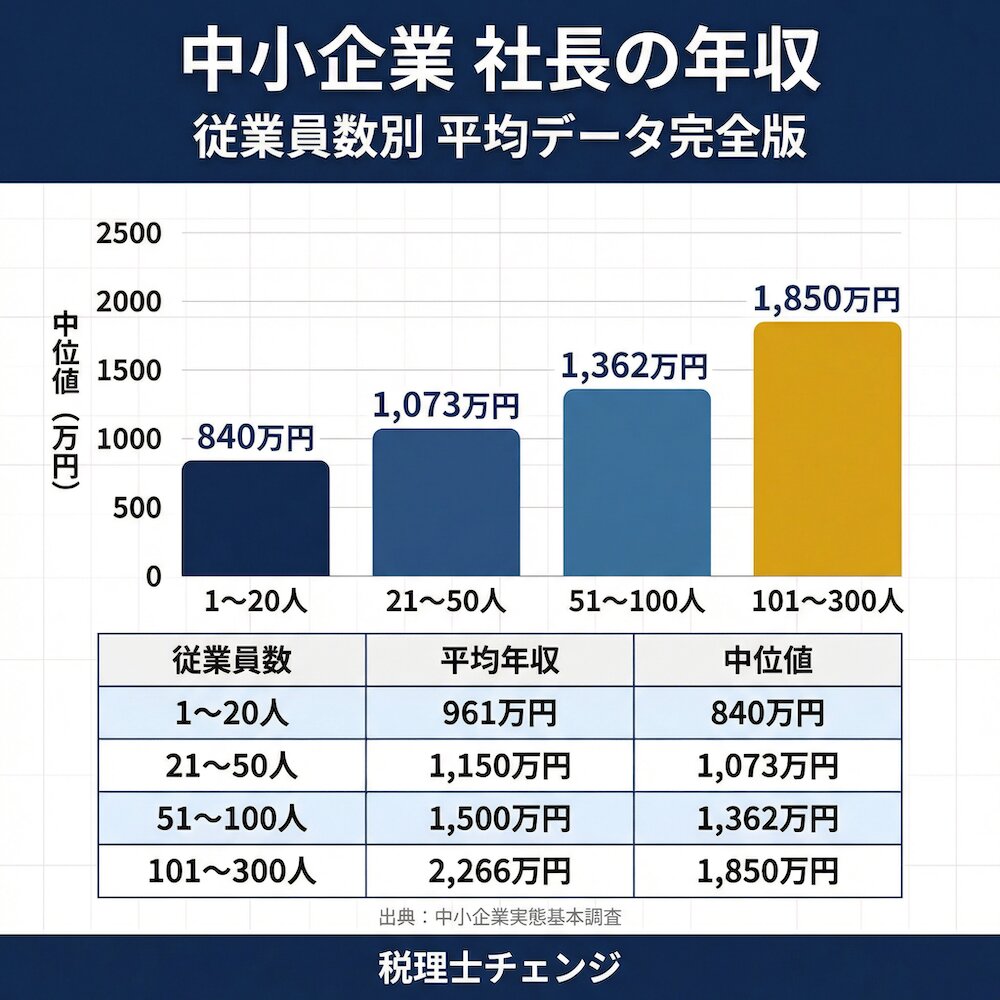

| 従業員数別の年収相場(中位値) | 1〜20人: 約840万円 21〜50人: 約1,073万円 51〜100人: 約1,362万円 101〜300人: 約1,850万円 |

| 役員報酬を決める最重要基準 | 会社の「経常利益」から逆算し、法人税と個人の税・社会保険料のトータル負担が最小になる額を設定する。 |

| 変更のルール(定期同額給与) | 原則として、事業年度開始から3ヶ月以内に決定し、期中の変更はできない。 |

| 手取り額の現実 | 額面を上げても、税金と社会保険料の負担率が上がるため(年収3,000万で約41%負担)、額面と手取りは比例しない。 |

| 税理士選びの重要性 | 報酬設計の提案力は税理士によって天と地の差がある。シミュレーションを提示してくれる税理士を選ぶことで、キャッシュフローが大きく改善する(筆者は年間350万円改善)。 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

中小企業の社長の平均年収はいくら?従業員数別のデータで徹底比較

「中小企業の社長って、実際どれくらいもらっているの?」

この疑問に、まずはデータでお答えします。中小企業1,314社を対象にした調査や、全国の中小企業を対象とした役員報酬調査をもとに、従業員数別の社長年収を整理しました。

| 従業員数 | 社長の平均年収 | 中位値(中央値) | 月額報酬の中位額 |

|---|---|---|---|

| 1〜20人 | 約961万円 | 約840万円 | 約70万円 |

| 21〜50人 | 約1,150万円 | 約1,073万円 | 約89.4万円 |

| 51〜100人 | 約1,500万円 | 約1,362万円 | 約113.5万円 |

| 101〜300人 | 約2,266万円 | 約1,850万円 | 約154.2万円 |

平均値は一部の高額報酬者に引っ張られがちなので、「自分の報酬は適正か?」を判断するなら中位値のほうが参考になります。

従業員数1〜20人の社長の平均年収

従業員20人以下の小規模企業だと、社長の平均年収は約961万円、中位値は約840万円。

ただ、これはあくまで平均の話です。創業間もない企業では年収300万〜500万円台も珍しくありません。当社社長も、株式会社ウェブブランディングの創業初期には、会社の運転資金を確保するために報酬をかなり低く設定していました。

小規模企業で気をつけたいのが、「社長の生活費」と「会社の運転資金」のバランスです。報酬を低くしすぎると個人の資金繰りが苦しくなって、結局は会社からお金を借りる形になる。これが後述する「役員貸付金」の問題につながります。

従業員数21〜50人の社長の平均年収

従業員21〜50人規模になると、社長の月額報酬の中位額は約89.4万円。年間に換算すると約1,073万円です。

会社が安定成長期に入り、社長の報酬も1,000万円を超え始める段階ですね。経理体制の整備が進み、税理士との連携もより大事になってきます。

私の経験上、この成長段階で税理士の質が報酬額に直結し始めます。月次決算をきちんとやってくれる税理士なら、利益の見通しに基づいた報酬設計を提案してくれる。一方、確定申告時期にしか連絡をよこさない税理士だと、報酬の最適化はまず無理です。

従業員数51〜100人の社長の平均年収

51〜100人規模になると、月額報酬の中位額が約113.5万円、年間約1,362万円。

このあたりから、管理職層の給与とのバランスも気になり始めます。社長の報酬だけ突出して高いと、組織のモチベーションに響きかねません。

所得税率も上がってくるので、「額面を上げても手取りがそれほど増えない」という壁にぶつかる段階でもあります。

従業員数101〜300人の社長の平均年収

100人を超える中堅企業では、社長の平均年収は約2,266万円、中位値は約1,850万円。月額報酬の中位額は約154.2万円です。

ここまでくると、税務リスクへの意識も必要です。報酬が「不相当に高額」と税務署に判断されれば損金として認められなくなるので、報酬設計にはそれなりの専門知識が要ります。

業種別に見る中小企業社長の年収相場

社長の年収は、従業員数だけでなく業種によっても違います。同じ従業員数でも、利益率の高い業種と低い業種で差が出るのは当然のことです。

建設業・製造業の社長年収

建設業の中小企業社長の年収相場は約1,500万〜2,500万円。製造業は約1,200万〜2,000万円が目安です。

| 業種 | 社長年収の目安 | 特徴 |

|---|---|---|

| 建設業 | 1,500万〜2,500万円 | 案件単価が高く利益を確保しやすい |

| 製造業 | 1,200万〜2,000万円 | 設備投資型で収益構造が安定しやすい |

建設業は案件の単価が高く、利益を出しやすい構造です。ただし、売上の波も大きい。好調な時期の感覚で報酬を高く設定しすぎると、不況期に資金繰りが苦しくなります。

製造業は設備投資の負担が大きい反面、取引先との継続的な関係で収益が安定する傾向があります。

IT・サービス業の社長年収

IT業界の中小企業社長の年収相場は約1,000万〜2,000万円。

私が所属する株式会社ウェブブランディングもIT企業ですが、この業界は利益率の変動が大きいのが実情です。受託開発がメインの企業と自社サービスを持つ企業では、利益構造がまるで違う。

IT企業は人件費比率も高めです。優秀なエンジニアを確保するための人件費を考えると、社長が自分の報酬を上げにくい状況も生まれがちです。

サービス業は競争が激しく利益率が低い場合も多いため、社長年収は他業種より抑えめ。飲食業やサービス業の社長で年収500万〜800万円台というケースは珍しくありません。

卸売・小売業・その他の業種

卸売・小売業の社長年収は、取り扱う商品や取引先によって幅がありますが、おおむね800万〜1,500万円程度が相場です。

業種によって利益構造は大きく違うので、「同業他社の相場」を把握した上で報酬を設定するのが鉄則です。業種別の報酬データは、TKC経営指標(BAST)や中小企業庁の「中小企業実態基本調査」で確認できます。

資本金・年商規模から見る社長年収の目安

従業員数や業種に加えて、資本金や年商の規模も社長年収の指標になります。

資本金別の社長年収データ

国税庁の「民間給与実態統計調査」をもとに、資本金規模別の役員平均年収を見てみます。

| 資本金規模 | 役員の平均年収 |

|---|---|

| 2,000万円未満 | 約634万円 |

| 2,000万円以上 | 約748万円 |

| 5,000万円以上 | 約1,035万円 |

| 1億円以上 | 約1,200万円超 |

ひとつ注意ですが、このデータは「代表取締役」だけでなく取締役や監査役を含む役員全体の平均です。代表取締役に限れば、実際の年収はこれより高くなります。

年商・経常利益から見る社長年収の目安

もうひとつ大事な指標が、経常利益に対する社長年収の割合です。

中小企業1,314社の調査データによると、経常利益の水準別に社長の平均年俸はこうなっています。

| 経常利益の水準 | 社長の平均年俸 |

|---|---|

| 250万〜500万円 | 約680万円 |

| 500万〜750万円 | 約900万円 |

| 750万〜1,000万円 | 約950万円 |

| 1,000万円以上 | 1,000万円超 |

私の経験をお話しすると、7回目に変更した現在の税理士から「経常利益と報酬のバランス」について初めて具体的なアドバイスをもらいました。それまでの6人の税理士は、そもそもこういう提案をしてくれなかったんです。

結果として、役員報酬の見直しを含む最適化で、年間約350万円のキャッシュフロー改善を実現できました。「利益に対して報酬が適正かどうか」というシンプルな視点が、ここまで大きな差を生むとは思いもしなかったです。

中小企業の社長の年収(役員報酬)の最適な決め方

平均データを押さえたところで、次の問題は「じゃあ、自社ではいくらに設定するのが正解なのか」です。

役員報酬を決める際の5つの判断基準

私が7回の税理士変更を通じて学んだ、役員報酬を決める際の判断基準はこの5つです。

- 会社の経常利益から逆算する

- 従業員給与とのバランスを考慮する

- 同業他社・同規模企業の相場と比較する

- 社長個人の生活費の必要額を把握する

- 法人税と所得税のトータル負担を最小化する

中でも一番大事なのが、「経常利益から逆算する」という考え方です。「これくらい欲しい」という希望額から入るのではなく、会社の利益をベースに、法人と個人のバランスが最適になる額を設定する。これが正しいアプローチだと、7人目の税理士に教わりました。

「従業員給与とのバランス」も見落としがちです。実務上の目安として、役員報酬の総額が従業員の最低給与の20倍以内に収まるほうがいいとされています。これを大きく超えると、税務調査で「不相当に高額」と指摘されるリスクが出てきます。

定期同額給与のルールと変更手続き

役員報酬を考える上で、絶対に知っておくべきルールがあります。「定期同額給与」です。

役員報酬は、原則として事業年度開始から3ヶ月以内に株主総会で決議し、その後は期末まで毎月同額を支給しなければなりません。期中に金額を変えると、変更部分が損金(経費)として認められなくなり、法人税の追加負担が発生します。

詳しいルールは国税庁の「定期給与の額を改定した場合の損金不算入額」に載っています。

私も過去に、「今期は思ったより利益が出たから、途中で報酬を上げたい」と思ったことがありました。でも、期中の変更は原則できない。このルールを知らなかったら、取り返しのつかないミスをしていたかもしれません。

だからこそ、期初の段階で「今期の利益見込み」を正確に把握して、適切な報酬額を設定することが大切です。ここでも、月次決算をきちんとやってくれる税理士の存在がモノを言います。

なお、業績の著しい悪化など「やむを得ない事情」がある場合に限り、期中での減額改定が認められるケースもあります。ただ、これはあくまで例外。安易に使えるものではありません。

役員報酬シミュレーションの考え方

役員報酬を最適化するには、「法人に残る利益と、個人の手取りの合計が最大になるポイント」を探る必要があります。

ここで関わってくるのが、以下の税制要素です。

- 法人税の軽減税率:課税所得が年800万円以下の部分には15%の軽減税率が適用される

- 所得税の累進課税:課税所得が増えるほど税率が上がり、課税所得1,800万円超の部分で税率40%、4,000万円超で45%に達する

- 社会保険料の負担:役員報酬の約30%(会社負担分と本人負担分の合計)が社会保険料として徴収される

たとえば、会社の利益が2,000万円ある場合で考えてみます。

社長の報酬を1,200万円に設定すれば、会社に残る課税所得は800万円。軽減税率(15%)の適用を最大限受けられます。社長個人の所得税率は33%(課税所得900万〜1,800万円の区分)に収まる計算です。

これが報酬2,000万円になるとどうか。会社の課税所得はゼロに近づきますが、社長個人の所得税率は40%に跳ね上がり、社会保険料の負担も増える。法人+個人のトータルで見ると、手元に残るお金はむしろ減ってしまう可能性があります。

最適な金額は会社ごとに違うので、具体的なシミュレーションは必ず税理士に依頼してください。

社長の年収の手取り額はいくら?税金・社会保険料の実態

「年収1,000万円」と聞くと高そうに見えますが、実際に手元に残る金額は額面とかなり差があります。

年収別の手取り額早見表

役員報酬の額面と、税金・社会保険料を差し引いた手取り額の目安です。

| 額面年収 | 所得税・住民税(概算) | 社会保険料(概算) | 手取り額(概算) | 負担率 |

|---|---|---|---|---|

| 600万円 | 約50万円 | 約90万円 | 約460万円 | 約23% |

| 800万円 | 約90万円 | 約115万円 | 約595万円 | 約26% |

| 1,000万円 | 約150万円 | 約140万円 | 約710万円 | 約29% |

| 1,200万円 | 約220万円 | 約165万円 | 約815万円 | 約32% |

| 1,800万円 | 約420万円 | 約200万円 | 約1,180万円 | 約34% |

| 2,400万円 | 約680万円 | 約220万円 | 約1,500万円 | 約38% |

| 3,000万円 | 約980万円 | 約240万円 | 約1,780万円 | 約41% |

見てほしいのは「負担率」の列。年収が上がるにつれて、税金と社会保険料の負担率はどんどん上がります。年収600万円では約23%。3,000万円だと約41%です。

つまり、年収を600万円から3,000万円に5倍にしても、手取りは460万円から1,780万円で約3.9倍にしかならない。「額面を上げても、手取りは思ったほど増えない」という現実は、知っておいたほうがいいです。

法人税と所得税のバランスが重要な理由

役員報酬の設定で一番大事なのは、法人の税負担と個人の税負担の「トータルバランス」です。

仕組み自体はシンプルです。役員報酬を増やせば会社の利益が減るので法人税は安くなる。でも、社長個人の所得税・住民税・社会保険料は増える。逆に報酬を減らせば個人の負担は軽くなるけど、会社に利益が残って法人税が増える。

この「シーソー」のどこでバランスを取るか。ここが社長の手取りを左右する最大のポイントです。

私の実体験で言うと、6回目までの税理士はこのバランスについて具体的なアドバイスをくれませんでした。「報酬はいくらにしますか?」と聞かれるだけ。シミュレーションを出してもらったことは一度もなかった。

7回目の税理士に変えてから、初めて「法人税と所得税のシミュレーション」を見せてもらい、報酬額を見直しました。その結果、年間約350万円のキャッシュフロー改善。正直、もっと早く出会いたかったです。

役員報酬が高すぎる・低すぎる場合に起こるリスク

「相場より少し高めに設定しておけば安心だろう」と思うかもしれません。でも、役員報酬は高すぎても低すぎてもリスクがあります。

役員報酬が高すぎる場合のリスク

役員報酬が不相当に高いと判断されると、こういうことが起きます。

- 税務調査で損金不算入(経費として認められない)になる

- 法人税の追加負担や重加算税が課される可能性がある

- 会社の資金繰りが悪化する

- 社会保険料の負担が過大になる

税務調査で「不相当に高額」と判断されるケースは深刻です。税務署は「実質基準」と「形式基準」の2つで判断します。実質基準とは、社長の職務内容や同業他社の報酬水準と比較して妥当かどうかを見る基準のことです。

私が4回目に契約した税理士は、節税提案が積極的すぎるタイプでした。「もっと報酬を上げて経費を増やしましょう」「この経費も計上できますよ」と、攻めた提案ばかりしてきた。当時は「頼もしい税理士だ」と思っていましたが、今振り返ると、税務リスクを考慮しない危ない提案でした。

幸い大きな問題にはならなかった。でも、「節税提案が多い=良い税理士」は間違いだったと痛感しています。

役員報酬が低すぎる場合のデメリット

逆に、報酬が低すぎる場合にも深刻な問題が起きます。

- 個人の生活費が不足し、会社からの借入(役員貸付金)が発生する

- 役員貸付金は銀行融資の審査でマイナス評価になる

- 社会保険料の負担が少ない分、将来の年金受給額も少なくなる

- 万が一の際の傷病手当金や労災給付が低くなる

ここで、私の最も痛い経験をお話しします。

株式会社ウェブブランディングの法人化直後、2回目に契約した若手税理士の経理処理ミスで、社長に1,500万円もの役員貸付金が発生してしまいました。通帳から支払った経費を「社長の個人的な支出」として誤処理されたのです。

この結果、社長は実際には会社からお金を借りていないにもかかわらず、帳簿上は1,500万円の借入があることに。今でも毎月30万円以上を会社へ「返済」し続けています。

自分が選んだ税理士のミスで社長にここまでの迷惑をかけてしまった。今でも深く反省しています。そして、この経験が「税理士選びの重要性」を痛感する最大のきっかけになりました。

役員貸付金が発生すると、銀行から見た会社の信用は大きく落ちます。「社長が会社の資金を私的に流用しているのでは」と疑われやすくなるためです。融資審査に通りにくくなるだけでなく、金利条件が不利になることもあります。

社長の年収を最適化するために税理士の力を借りるべき理由

ここまで読んで、「社長の年収(役員報酬)の設定って、思った以上に複雑だな」と感じた方も多いと思います。

正直、私もそう感じています。だからこそ、信頼できる税理士の力が必要なんです。

税理士によって報酬設計の提案力は大きく異なる

7回の税理士変更を経験して、私は「税理士なんて誰でも同じ」が大きな間違いだったと断言できます。

報酬設計に関する対応は、税理士によって驚くほど違います。

- 1回目の税理士は「安ければいい」と思って選んだが、経営アドバイスは一切なかった

- 2回目の若手税理士は経理処理のミスで1,500万円の役員貸付金を発生させた

- 5回目のIT業界に強い税理士は業界知識はあったが、報酬設計の提案力がなかった

- 7回目(現在)の税理士は、シミュレーションをもとに最適な報酬額を提案してくれた

同じ「税理士」という資格でも、サービスの質には天と地の差がある。役員報酬に関して言えば、こういうことができる税理士かどうかで結果が大きく変わります。

- 法人税・所得税・社会保険料を踏まえた報酬シミュレーションを出してくれる

- 月次決算を丁寧にやって、利益の見通しに基づいたアドバイスをくれる

- 税務リスクと節税メリットのバランスを考えた提案をしてくれる

年間350万円のキャッシュ改善を実現した具体的なアプローチ

7回目の税理士に変えてから、うちの会社では年間約350万円のキャッシュフロー改善を実現しました。

具体的にやったことはこうです。

- 法人税と所得税のバランスを考慮した役員報酬の最適化

- 小規模企業共済を使った節税と退職金準備の両立

- 経費の見直しで無駄を削減

- 月次決算の精度を上げて経営判断を速くした

小規模企業共済は、掛金が全額所得控除になるので社長個人の節税にかなり効きます。月額1,000円から70,000円まで設定できて、将来は退職金としても受け取れる。これを提案してくれたのも、7回目の税理士でした。

月次決算の質が上がったことで、「どの事業が利益を出しているか」「コストがかかりすぎている部門はどこか」がはっきり見えるようになりました。経営判断のスピードが上がって、利益率の改善にもつながっています。

銀行融資の面でも変わりました。決算書の質が上がって銀行からの信頼が高まり、融資の際に税理士が同席して交渉をサポートしてくれる。以前より明らかに融資がスムーズになりました。

よくある質問(FAQ)

Q: 中小企業の社長の年収の中央値はいくらですか?

従業員20人以下の中小企業だと約840万円(中位値)です。ただ、従業員数や業種、経常利益の規模によってかなり違います。従業員100人超の企業では中位値が1,850万円。

平均値は一部の高額報酬者に引っ張られやすいので、自社の規模に近い中位値を参考にするのがおすすめです。

Q: 社長の年収はいくらが最も節税効果が高いですか?

一概には言えません。ただ、法人税の軽減税率(課税所得800万円以下は15%)の恩恵を活かしつつ、所得税率が急激に上がる課税所得1,800万円の手前で調整する経営者が多い印象です。

とはいえ、最適額は会社の利益状況、社長個人の生活費、将来の事業計画、扶養家族の状況で変わります。税理士にシミュレーションを依頼するのが確実です。

Q: 役員報酬は期の途中で変更できますか?

原則、できません。役員報酬は事業年度開始から3ヶ月以内に株主総会で決議して、期末まで毎月同額を支給する「定期同額給与」が基本ルールです。

期中に変更すると、差額部分が損金算入できなくなり法人税の追加負担が発生します。ただし、経営状況の著しい悪化など「やむを得ない事情」がある場合は、例外的に減額改定が認められることもあります。

Q: 社長の年収を上げるにはどうすればいいですか?

大前提として、会社の利益を増やすことが必要です。その上で、「無駄な税負担を減らして手取りを最大化する」という視点も大事です。

具体的にはこういった方法があります。

- 役員報酬の額面を見直して、法人税と所得税のバランスを最適化する

- 小規模企業共済や経営セーフティ共済を活用する

- 経費として計上できるものを漏れなく計上する

- 役員退職金を将来的な節税手段として計画に組み込む

額面を上げるだけでなく、税理士と相談しながら総合的に手取りを増やす方法を検討するのがいいと思います。

Q: 従業員と社長の年収バランスはどれくらいが適切ですか?

実務上の目安として、役員報酬の総額が従業員の最低給与の20倍以内に収めるほうがいいとされています。

これは税務上の「不相当に高額」と判断されるリスクを避けるためでもあり、従業員のモチベーション維持のためでもあります。ただし、業界や企業規模で事情は異なるので、あくまで目安として捉えてください。

Q: 社長の年収を決めるとき、税理士にはどこまで相談できますか?

良い税理士なら、法人税・所得税・社会保険料を踏まえた報酬シミュレーションを出してくれます。経営全体を見てくれる税理士なら、会社の資金繰りや将来の事業計画まで考慮した報酬額の提案もしてくれます。

私の経験上、税理士によって提案力の差は大きいです。もし「報酬はいくらにしますか?」と聞かれるだけで、シミュレーションを出してもらったことがないなら、それは税理士を見直すサインかもしれません。

まとめ

中小企業の社長の年収は、従業員数20人以下で平均961万円、100人超で2,266万円。企業規模によってかなりの差があります。業種や資本金、経常利益の水準でも相場は変わるので、まずは「自社と同規模・同業種の相場」を知ることが第一歩です。

ただ、本当に大切なのは平均との比較ではありません。「自社の経営状況に合った最適な報酬額になっているか」。ここです。

私は7回の税理士変更を通じて、報酬設計ひとつで年間350万円のキャッシュフロー改善を実現しました。一方で、税理士のミスで社長に1,500万円の役員貸付金が発生するという、取り返しのつかない経験もしています。

社長の年収は、経営の根幹に関わる判断です。「なんとなく」で決めるのはやめたほうがいい。信頼できる税理士と一緒に、自社にとっての最適解を見つけてください。

今の税理士が報酬のシミュレーションを出してくれていないなら、一度見直してみる価値はあると思います。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。