「防衛特別法人税って、結局いつから始まるんですか?」「うちみたいな中小企業にも影響あるんですか?」

最近、お付き合いのある経営者の方々からこういう質問を立て続けにいただいています。私自身もこのニュースを聞いて最初に気になったのは、自分が勤めている会社にいくらの影響が出るのか、何をいつまでに準備すればいいのか、この2点でした。

事業部長として税理士と毎月の決算予測を詰めてきた立場から、施行時期、税率、中小企業への実質的な影響、そして備え方までを実務目線で整理しておきます。

【この記事の結論】防衛特別法人税はいつから?中小企業への影響まとめ

| 知りたいこと | 結論 |

|---|---|

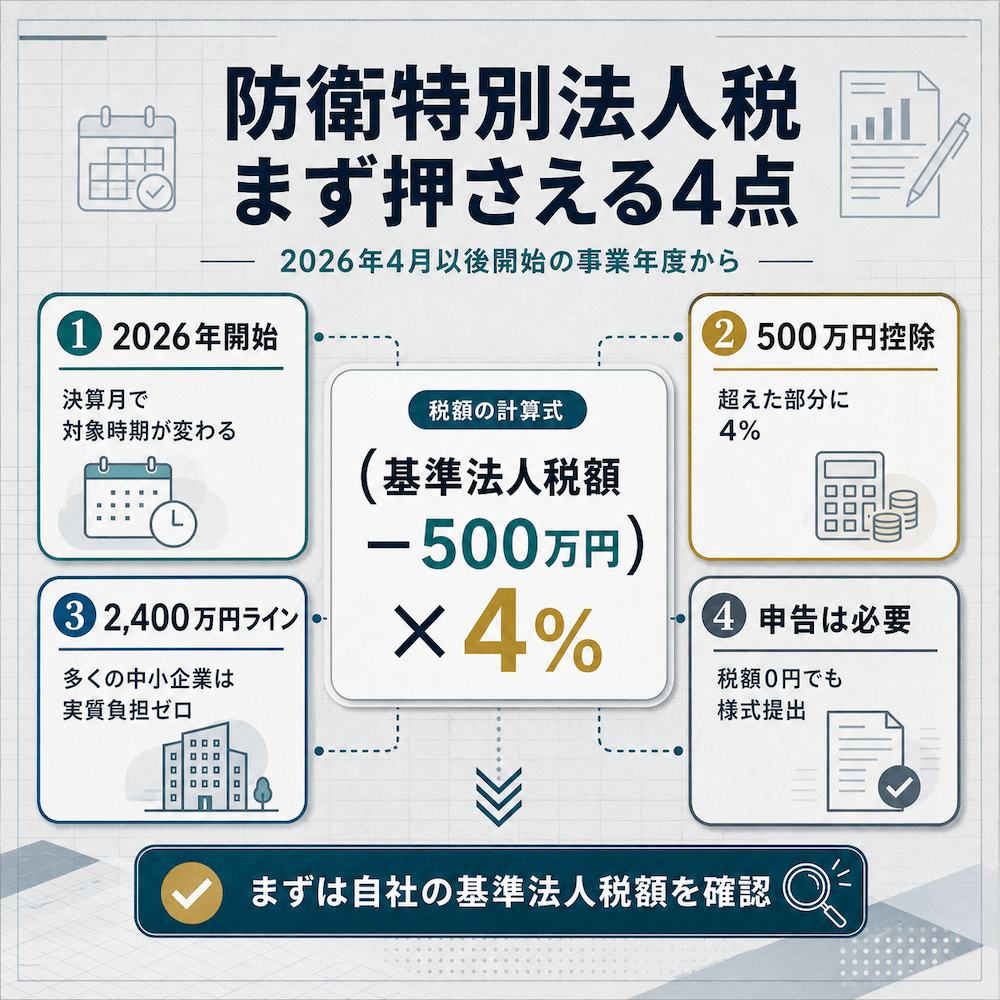

| いつから始まる? | 2026年(令和8年)4月1日以後に開始する事業年度から |

| 税率は? | 4%(計算式:「(基準法人税額 − 500万円)× 4%」) |

| 中小企業も対象? | 原則すべての法人が対象。ただし基準法人税額が500万円以下なら税負担はゼロ |

| 実質非課税となる目安は? | 課税所得 約2,400万円までの中小企業は実質負担なし |

| 税額ゼロでも申告は必要? | 必要。新設される「別表一 次葉一」の提出義務あり |

| 中間申告はいつから? | 初年度は不要。2027年4月以後に開始する事業年度から発生 |

| グループ通算法人の注意点 | 500万円控除はグループ全体で1つだけ(各社で按分) |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

防衛特別法人税とは?2026年4月から始まる新たな付加税

創設の経緯と目的|防衛力強化の財源確保

防衛特別法人税は、令和7年度税制改正で創設された新しい税です。財務省の令和7年度税制改正の大綱によれば、防衛力強化に必要な財源を安定的に確保するための税制措置として位置づけられています。

政治の話に深入りはしませんが、経営の現場としては「新しい税ができますよ」とアナウンスがあった以上、粛々と対応するしかないテーマです。弊社でも、ニュースが出てすぐに税理士から「来期からこういう税が始まります」と連絡をもらい、決算予測のシートを一緒に更新しました。

本音を言えば、こうやって新しい税制を能動的に教えてくれる税理士に出会えるまで、私は7回もパートナーを変えています。

適用開始は2026年4月1日以後に開始する事業年度から

施行時期は明確に決まっています。国税庁の公式パンフレット「防衛特別法人税が創設されました」によると、令和8年(2026年)4月1日以後に開始する事業年度から適用されます。

決算月別の早見表を作っておきました。

- 3月決算法人:2026年4月〜2027年3月期から対象

- 6月決算法人:2026年7月〜2027年6月期から対象

- 9月決算法人:2026年10月〜2027年9月期から対象

- 12月決算法人:2027年1月〜2027年12月期から対象

「うちは何月から対象になるのか」を1分でいいので税理士と確認しておくと、ここから先の話がスッと頭に入ります。

申告対象は原則すべての法人|内国法人も外国法人も

ここが最初の落とし穴です。法人税の納税義務者は、原則として全員が防衛特別法人税の対象になります。「うちは中小だから関係ない」と思っている経営者の方も多いのですが、税額がゼロであっても申告書の提出は必要です。

申告書の様式そのものが変わるので、対象法人かどうかにかかわらず、経理担当者は把握しておきたいテーマです。

税率は4%、計算方法と「500万円控除」の仕組み

計算式は「(基準法人税額-500万円)×4%」

計算式はとてもシンプルです。

防衛特別法人税 =(基準法人税額 - 500万円)× 4%

「年500万円までは控除があって、それを超えた部分に4%が乗る」と覚えてしまえば、ほぼ全部です。式自体は中学生でも理解できるレベルなので、決算予測のときに税理士と1分あれば試算できます。

「基準法人税額」とは何か|税額控除の取り扱いに注意

ここで一つだけ専門用語を整理しておきます。

「基準法人税額」とは、外国税額控除や所得税額控除などの税額控除を差し引く前の法人税額のことです。普段あまり意識しない概念なので、「うちの基準法人税額っていくらですか?」と税理士にストレートに聞くのが手っ取り早いです。

具体例を出します。中小法人で軽減税率15%が一部適用されるケースで、課税所得が3,000万円だったとしましょう。

- 課税所得3,000万円 → 基準法人税額は約630万円

- (630万円 - 500万円)× 4% = 約5.2万円

これが「会社が新たに払うことになる防衛特別法人税」のイメージです。多くの中小企業にとって、最初の負担感はこの程度から始まります。

事業年度が1年未満の場合は基礎控除を月数按分

意外と知られていないルールがあります。設立初年度や決算期変更などで事業年度が1年未満になる場合は、500万円の基礎控除を月数按分する必要があります。

たとえば6ヶ月の事業年度なら、基礎控除は500万円ではなく250万円。弊社でも過去に決算期を変えたことがあるので、こういう細かいルールは意外と見落とされがちです。設立直後の会社ほど影響が大きいので、ここは押さえておきたいポイントです。

課税所得別に見る中小企業への影響シミュレーション

課税所得別の負担額早見表

「結局うちはいくら払うことになるの?」という質問が一番多いので、目安を表にまとめます。中小法人(軽減税率15%が一部適用される場合)の試算です。

| 課税所得 | 基準法人税額(目安) | 防衛特別法人税(目安) |

|---|---|---|

| 1,000万円 | 約166万円 | 0円 |

| 2,000万円 | 約398万円 | 0円 |

| 2,400万円 | 約491万円 | 0円 |

| 3,000万円 | 約630万円 | 約5.2万円 |

| 5,000万円 | 約1,094万円 | 約23.8万円 |

| 1億円 | 約2,254万円 | 約70.2万円 |

ポイントを一つだけ強調します。課税所得が約2,400万円までの中小企業は、防衛特別法人税の実質的な負担はゼロです。これは「税率4%」というインパクトのある数字に対して、多くの中小企業がほっと一息つける事実だと思います。

弊社くらいの規模感だと、正直「ランチ代数回分の経費」のレベルです。ただし、この負担が10年続けばそれなりの金額になることも、冷静に頭に入れておきたいところ。

実効税率はどれくらい上がる?

防衛特別法人税の導入により、中小企業の実効税率は概ね0.8〜1.0%程度上昇すると試算されています。

税効果会計を採用している会社では、この実効税率の変更が繰延税金資産や繰延税金負債の計算に影響します。経理担当者目線で言えば、「決算書の数字が動く」テーマなので、税理士から「今期から実効税率の前提を変えます」という連絡が来ないようなら、それは念のため確認したほうがいいサインです。

利益が伸びている成長企業ほど影響が大きい

注意したいのは、利益が増えるほど負担も増える構造だという点です。

弊社のような中小企業でも、業績が伸びて課税所得が5,000万円、1億円と増えていけば、防衛特別法人税の負担は無視できない金額になります。だからこそ、成長期に入った中小企業ほど、節税や税額控除をどう組み合わせるかという戦略が、これから何倍も大切になっていきます。

「儲かれば儲かるほど、税金が増えていく」のは当たり前のことですが、その当たり前を一緒に考えてくれる税理士がいるかどうかで、手元に残るキャッシュは本当に変わります。

中小企業の多くが「実質非課税」となる理由

基準法人税額500万円以下なら税負担はゼロ

ここまで読まれた方はもうお気づきかもしれませんが、防衛特別法人税の最大のポイントは「500万円の基礎控除」です。

基準法人税額が500万円以下であれば、(500万円 - 500万円)× 4% = 0円で、税負担は発生しません。税率4%という数字だけ見ると「えっ、それなりの増税では?」と思う方もいらっしゃるかもしれませんが、基礎控除のおかげで、多くの中小企業にとっては実質的な負担なしで通過するように設計されています。

中小企業の「2,400万円ライン」を覚えておこう

「うちは対象なのか、対象外なのか」を判断するのに役立つのが、課税所得2,400万円ラインという目安です。

中小法人の場合、年800万円までの所得には軽減税率15%、それを超える部分には23.2%の税率が適用されます。これをもとに逆算すると、課税所得が2,400万円前後を超えてきたあたりから、基準法人税額が500万円を超え、防衛特別法人税の負担が見えはじめます。

なお、所得10億円を超える事業年度については軽減税率が17%に引き上げられ、グループ通算法人は軽減税率そのものの適用対象外なので、該当するケースでは別途試算が必要です。

「2,400万円までは実質非課税」と覚えてしまうのが一番シンプルです。お付き合いのある経営者の方とこの話をすると、「あ、うちはまだ大丈夫そう」と一安心される方が少なくありません。

ただし「申告自体は不要にならない」点に注意

ここで一番強調しておきたい注意点があります。税額がゼロであっても、申告書の提出義務はあります。

新たに導入される「別表一 次葉一」という申告書様式に、基準法人税額、基礎控除額、税額(0円であっても)を記載して提出する必要があります。「うちは関係ない」と申告を怠ると、後で痛い思いをすることになりかねません。経理担当者と税理士に、「初回の申告書、ちゃんと様式変わるの?」と一言確認しておくだけで十分なリスク対策になります。

グループ通算制度を使う企業は要注意|500万円控除はグループで按分

500万円控除はグループ全体で1つだけ

グループ通算制度を採用している企業グループには、特に注意していただきたいルールがあります。

500万円の基礎控除は、グループ全体で1つしか使えません。各社が個別に500万円ずつ控除できるわけではなく、グループ内の各通算法人の基準法人税額の比で按分される設計になっています。

これは経営者の方とお話ししていても、勘違いされやすいポイントです。「グループ会社が5社あるから、5×500万円で2,500万円控除できる」と思っていらっしゃる方もいるのですが、実際は500万円のパイを5社で分け合うイメージ。インパクトが大きいルールなので、ここは早めに整理しておきたいところです。

グループ通算採用企業はシミュレーションが必須

グループ通算を使っている場合、通算親法人がグループ全体の税額計算をまとめます。つまり、グループ各社の基準法人税額を予測したうえで、500万円の控除枠をどう配分するかを事前にシミュレーションしておく必要があります。

弊社はグループ通算を採用していませんが、お付き合いのある経営者の方でグループ経営をされている方には、「早めに税理士と控除枠のシミュレーションをしておいたほうがいいですよ」と必ず伝えています。事業年度が始まってから慌てるより、数ヶ月前に方針を決めておくほうが、結果的にキャッシュフローも見通しやすくなります。

申告期限と申告書様式|実務担当者が押さえるべきポイント

確定申告期限は法人税と同じ|事業年度終了から2か月以内

防衛特別法人税の確定申告期限は、法人税と同じです。事業年度終了の翌日から2ヶ月以内(申告期限の延長申請があれば3ヶ月以内)に申告・納付する必要があります。

3月決算法人なら、最初の対象事業年度は2026年4月〜2027年3月期。申告期限は2027年5月31日となります。「初回の申告がいつになるか」を逆算しておくと、資金繰り計画にも組み込みやすくなります。

申告書は「別表一 次葉一」が新設される

国税庁が公表した新しい申告書様式によると、従来の別表一に加えて、防衛特別法人税の計算用に「次葉一」が新設されます。法人税・地方法人税の計算欄は「次葉二」に移行する形です。

経理担当者と税理士のやり取りの中で、最初に意識する場面が来るのが、この様式変更です。会計ソフトや税務申告ソフトを使っている会社なら、ソフトのアップデート対応も合わせて確認しておきたいところです。

中間申告は2年目以降から発生する

申告まわりで、もう一つ覚えておきたいルールがあります。中間申告は、制度の適用初年度は不要です。令和9年(2027年)4月1日以後に開始する事業年度から、通常の法人税と同様に中間申告が義務付けられます。

初年度は確定申告だけで済むので、うっかり「中間納付し忘れた」ということにはなりません。ただし2年目以降は中間納付が始まります。キャッシュフローを最優先に考える私としては、「2年目から半期で前払いの納税が発生する」とイメージしておくのが大事だと思っています。

中小企業が今のうちにやるべき備え方5選

ここから先は、私が事業部長として税理士と一緒に毎月の決算予測を組んできた実務感覚で、中小企業がいま準備しておくべきことを5つに絞ってお伝えします。

自社の課税所得を予測し、500万円ラインを試算する

まず最初にやるべきは、来期の課税所得予測と基準法人税額の試算です。

弊社では月次決算をベースに、毎月税理士と決算予測を更新しています。年度終盤になってから慌てるのではなく、年度の早い段階で「今年は基準法人税額がいくらになりそうか」を税理士と話し合っておく。この習慣があるかないかで、新しい税制が来たときの動きがまるで違います。

設備投資・税額控除をフル活用する

防衛特別法人税は基準法人税額をベースに計算されます。つまり、基準法人税額そのものを下げられれば、防衛特別法人税の負担も下がるという構造です。

中小企業投資促進税制、賃上げ促進税制、研究開発税制など、中小企業向けの税額控除はいくつもあります。これらを正しく活用すれば、基準法人税額を抑えることができます。

ただし注意したいのは、攻めすぎる節税はリスクが高いという点です。私の4人目の税理士は「節税のために無理な経費計上を勧めてくる」タイプで、不信感が募って契約を切りました。安全かつ効果的な税額控除の活用は、税理士の腕の見せどころです。

資金繰り計画に中間納付分を織り込む

2年目以降の中間申告開始を見据えて、資金繰り計画を更新しておきましょう。

防衛特別法人税は単独の税額としては大きくないケースが多いですが、「半期で前払いの納税が増える」というキャッシュアウトは、利益が伸びている会社ほど無視できません。キャッシュフロー最優先の私にとって、ここを軽視するのが一番怖いポイントです。

グループ通算法人は控除枠の配分を早めに決める

グループ通算を採用している場合、500万円の基礎控除をどう配分するかを早めに決めておく必要があります。

通算親法人と各通算子法人の基準法人税額を予測し、税理士と相談しながら配分シミュレーションを行う。これを事業年度の早いタイミングで済ませておくと、決算時にバタバタしません。

信頼できる税理士に「うちはいくら?」を聞ける関係を作っておく

最後に、私が一番強調したいポイントです。

新しい税制が出るたびに「うちはどう影響しますか?」と気軽に聞ける税理士がいるかどうか、これが中小企業にとって最大の備えです。

7回の税理士変更で気づいたことがあります。

税制改正のニュースが出たときに、こちらから連絡する前に「来期からこういう税が始まりますが、御社はこういう試算になります」と能動的に教えてくれる税理士は、本物です。逆に、こちらから「あの税ってどうなるんですか?」と聞かないと何も言ってこない税理士は、正直、関係を見直したほうがいいかもしれません。

弊社で今お願いしている7人目の税理士は、防衛特別法人税のニュースが出た翌週に「御社の試算」を持ってきてくれました。これだけで、新税制への不安が半分以下になりました。

よくある質問(FAQ)

Q: 防衛特別法人税はいつから始まりますか?

A: 令和8年(2026年)4月1日以後に開始する事業年度から適用されます。3月決算法人なら2026年4月〜2027年3月期から、12月決算法人なら2027年1月〜12月期から対象になります。

Q: 中小企業も対象になりますか?

A: 原則すべての法人が対象です。ただし、基準法人税額が500万円以下なら税負担はゼロ。中小法人なら課税所得約2,400万円までは実質的に負担が生じません。

Q: 税額がゼロでも申告は必要ですか?

A: はい、必要です。税額がゼロであっても申告書の提出義務があります。新設される「別表一 次葉一」に基準法人税額や基礎控除額を記載して提出してください。

Q: 防衛特別法人税の税率は何%ですか?

A: 4%です。「(基準法人税額-500万円)× 4%」で計算します。基礎控除500万円を超えた部分にだけ4%が課税される仕組みです。

Q: グループ会社の場合、500万円控除はどうなりますか?

A: グループ通算制度を採用している場合、500万円の基礎控除はグループ全体で1つだけです。各通算法人の基準法人税額の比で按分されます。各社が個別に500万円ずつ控除できるわけではない点に注意してください。

Q: 中間申告はありますか?

A: 制度の初年度(2026年度開始の事業年度)は中間申告不要です。令和9年(2027年)4月1日以後に開始する事業年度から、法人税と同様に中間申告が必要になります。

Q: 防衛特別所得税はいつから始まりますか?

A: 個人向けの防衛特別所得税は2027年1月から開始される予定です。給与所得者の場合、2027年1月支給分の給与から源泉徴収に反映される見込み。法人向けの防衛特別法人税より1年遅れての適用です。

まとめ

防衛特別法人税は、2026年4月以後に始まる事業年度から適用される新しい付加税です。多くの中小企業にとっては、500万円の基礎控除のおかげで実質的な負担はほぼ生じません。ただし、課税所得が3,000万円を超えてくると徐々に負担が見えはじめ、グループ通算法人や成長期の企業ほど、戦略的な対応が必要になります。

7回の税理士変更を経験した私が断言します。新しい税制への一番の備えは、慌てて自分で勉強することではなく、「うちはいくら?」と気軽に聞ける税理士パートナーを持つことです。

今の税理士が防衛特別法人税について何も言ってこないとしたら、それは一つのサインかもしれません。

「税理士を変えたいけど、どう動けばいいかわからない」「うちに合う税理士の基準が知りたい」という方は、ぜひ「税理士チェンジ」の他の記事も覗いてみてください。私の痛い失敗と成功の経験が、少しでも経営の現場でお役に立てば幸いです。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。