社用車を買うとき、「新車と中古車、結局どっちが節税に有利なの?」と悩む方は多いです。

私は創業メンバーとして14年間、会社の税務・財務に深く関わってきました。その中で税理士を7回変更しています。正直に言うと、3人目の税理士に変えるまで、減価償却の仕組みすらちゃんと理解していませんでした。「全部税理士に任せておけばいい」と思っていたんです。

でも、減価償却の基本を知っているかどうかで、社用車の購入判断は大きく変わります。

この記事では、新車・中古車それぞれの耐用年数の違いから、2026年度の税制改正を踏まえた節税テクニックまで、経営者が押さえておくべきポイントを整理しました。

【この記事の結論】社用車の減価償却で失敗しない3つの節税鉄則

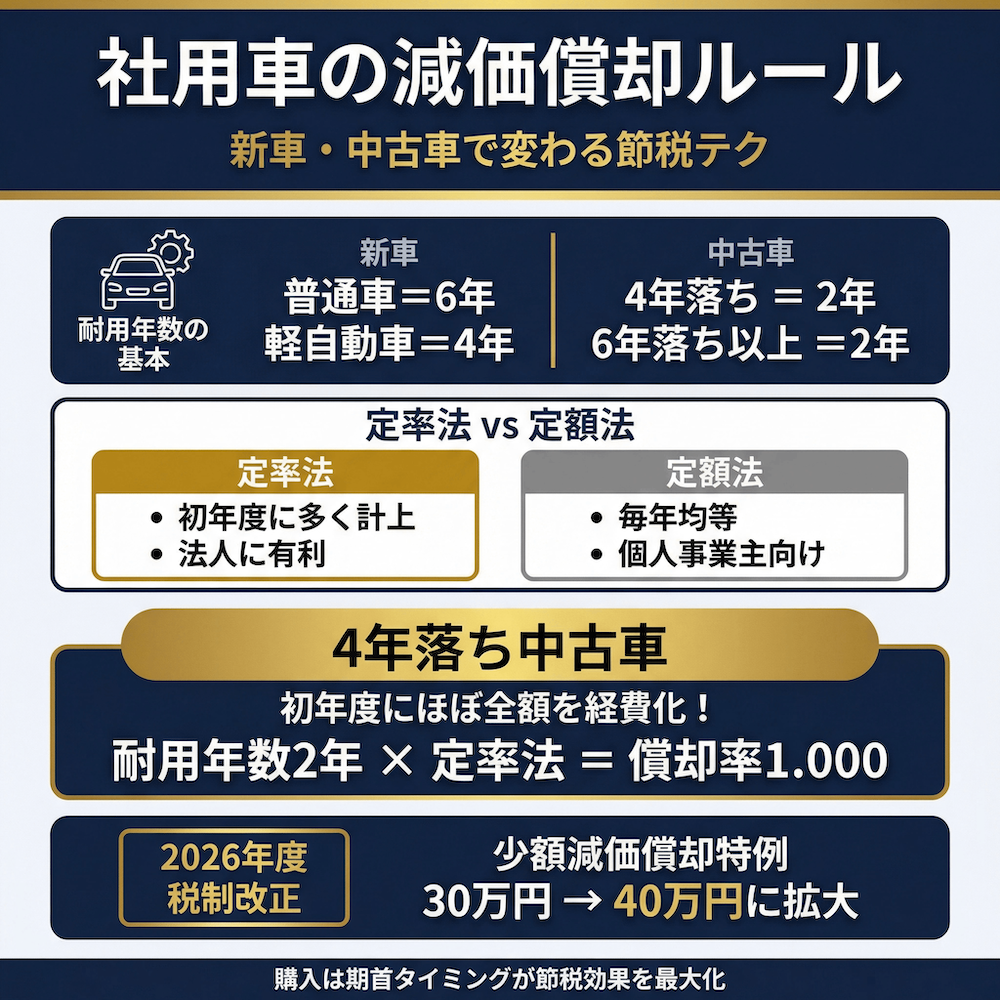

- 「4年落ち以上の中古普通車」が短期的な節税には最強。耐用年数が「2年」となり、初年度にほぼ全額(定率法)を経費化できます。

- 「期首(決算直後)」に買うのが大原則。減価償却は月割計算のため、決算直前に買っても数ヶ月分しか経費になりません。

- 「40万円未満」の中古車なら、中小企業の特例で一括経費にできます(2026年度税制改正)。

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

社用車の減価償却とは?経営者が知っておくべき基本ルール

減価償却の仕組みと社用車が対象になる理由

社用車は購入した年に全額を経費にできません。車は使うほど価値が下がる「減価償却資産」に該当するため、法律で定められた耐用年数にわたって、少しずつ経費として計上していく必要があります。

たとえば300万円の普通車を買った場合、初年度に300万円ドンと経費にはできず、6年かけて分割して経費にしていくイメージです。

私も最初はこの仕組みを知らず、「車を買ったのに今期の利益がそこまで減らないのはなぜ?」と税理士に聞いたことがあります。減価償却を理解しないまま社用車を購入すると、想定していた節税効果が得られないケースは少なくありません。

定額法と定率法の違い|どちらを選ぶべきか

減価償却には主に2つの計算方法があります。

| 項目 | 定額法 | 定率法 |

|---|---|---|

| 計算の特徴 | 毎年同じ金額を経費計上 | 初年度に多く、年々減少 |

| 原則適用 | 個人事業主 | 法人 |

| 変更 | 届出で定率法を選択可 | 届出で定額法を選択可 |

| 向いているケース | 経費を平準化したい場合 | 早期に経費を多く計上したい場合 |

法人であれば原則は定率法が適用されます。定率法のほうが初年度の経費計上額が大きくなるため、キャッシュフローの観点では有利になることが多いです。

私の経験では、4回目の税理士から「キャッシュフローを重視するなら定率法のメリットをもっと活かしたほうがいい」とアドバイスをもらい、社用車の購入戦略が変わりました。こういった助言をもらえるかどうかは、税理士の力量次第です。

新車の社用車|耐用年数と減価償却の計算方法

車種別の法定耐用年数一覧(普通車・軽自動車・トラック)

社用車の法定耐用年数は車種によって異なります。一般的な事業用途の場合、以下のとおりです(国税庁 耐用年数表)。

| 車種 | 法定耐用年数 |

|---|---|

| 普通自動車 | 6年 |

| 軽自動車(総排気量0.66L以下) | 4年 |

| 貨物自動車(ダンプ式以外) | 5年 |

| 貨物自動車(ダンプ式) | 4年 |

| 2輪・3輪自動車 | 3年 |

なお、運送業やタクシー業など「運輸に係る事業用」の場合は別の耐用年数が適用されるため、注意が必要です。

新車の減価償却シミュレーション(定額法・定率法)

300万円の普通車(耐用年数6年)を期首に購入した場合のシミュレーションです。

定額法の場合(償却率0.167)

毎年の減価償却費:300万円 × 0.167 = 約50.1万円(6年目のみ約49.5万円)

定率法の場合(償却率0.333)

| 年度 | 減価償却費 | 期末の帳簿価額 |

|---|---|---|

| 1年目 | 約99.9万円 | 約200.1万円 |

| 2年目 | 約66.6万円 | 約133.5万円 |

| 3年目 | 約44.4万円 | 約89.0万円 |

| 4年目 | 約29.7万円 | 約59.3万円 |

| 5年目 | 約29.7万円 | 約29.6万円 |

| 6年目 | 約29.6万円 | 1円(備忘価額) |

定率法なら初年度だけで約100万円を経費にできます。定額法との差は初年度で約50万円。この差がキャッシュフローに与える影響は小さくありません。

中古車の社用車|耐用年数の計算式と4年落ちが有利な理由

中古車の耐用年数の計算式(簡便法)

中古車の耐用年数は、新車の法定耐用年数をそのまま使うわけではありません。「簡便法」と呼ばれる計算式で算出します(国税庁 No.5404)。

法定耐用年数の一部を経過している場合:

耐用年数 =(法定耐用年数 − 経過年数)+(経過年数 × 20%)

法定耐用年数をすべて経過している場合:

耐用年数 = 法定耐用年数 × 20%

いずれも1年未満の端数は切り捨て、計算結果が2年未満なら耐用年数は2年になります。

普通車(法定耐用年数6年)の具体例を見てみましょう。

- 3年落ち:(6−3)+(3×0.2)= 3.6年 → 3年

- 4年落ち:(6−4)+(4×0.2)= 2.8年 → 2年

- 6年落ち以上:6×0.2 = 1.2年 → 2年(最低2年)

4年落ち中古車が「最短2年で全額経費化」できるカラクリ

「4年落ちの中古車が節税に有利」と言われる理由は、耐用年数が2年になるからです。

定率法で耐用年数2年の場合、償却率は1.000。つまり、期首に取得すれば初年度で取得価額のほぼ全額(備忘価額1円を除く)を経費にできます。

200万円の4年落ち中古車を期首に購入した場合:

| 年度 | 減価償却費 | 期末の帳簿価額 |

|---|---|---|

| 1年目 | 約200万円(1,999,999円) | 1円 |

新車の300万円を6年かけて経費化するのと比べると、インパクトの大きさがわかると思います。

ただし、ここで注意してほしいのが「期首に取得した場合」という前提条件です。事業年度の途中で取得すると月割計算になります。たとえば決算3ヶ月前に購入した場合、初年度は3/12ヶ月分しか経費にできません。この点は後ほど詳しく触れます。

中古車の減価償却シミュレーション(年式別比較)

同じ200万円の中古車でも、経過年数によって経費化のスピードは大きく変わります。定率法・期首取得の条件で比較してみます。

| 経過年数 | 耐用年数 | 初年度の経費計上額 |

|---|---|---|

| 2年落ち | 4年 | 約100万円(償却率0.500) |

| 3年落ち | 3年 | 約133万円(償却率0.667) |

| 4年落ち | 2年 | 約200万円(償却率1.000) |

| 6年落ち | 2年 | 約200万円(償却率1.000) |

4年落ち以上になると初年度にほぼ全額を経費にできるため、短期的な節税効果は最大化されます。ただし「節税のためだけに中古車を選ぶ」のは本末転倒です。メンテナンスコストや故障リスク、業務での使いやすさも含めて総合的に判断すべきだと、私の経験からは思います。

【2026年度最新】社用車の減価償却に関わる税制改正ポイント

少額減価償却資産の特例が30万円から40万円に拡大

2026年度(令和8年度)の税制改正で、中小企業者等向けの少額減価償却資産の特例に大きな変更がありました(中小企業庁 少額減価償却資産の特例)。

| 項目 | 改正前 | 改正後 |

|---|---|---|

| 即時経費化の上限額 | 30万円未満 | 40万円未満 |

| 年間の合計上限 | 300万円 | 300万円(変更なし) |

| 適用期限 | 令和8年3月31日 | 令和11年3月31日まで延長 |

| 対象企業の従業員数要件 | 500人以下 | 400人以下に縮小 |

40万円未満の中古車であれば、取得した年度に一括で経費計上が可能になりました。中古の軽自動車など、比較的安価な車両を検討している場合はこの特例を活用できるか確認してみてください。

環境性能割の廃止とエコカー減税の動向

2026年3月末で自動車の環境性能割が廃止されました。これにより、社用車の購入時にかかる税負担が軽減されています。

一方、エコカー減税(自動車重量税の軽減)は2028年4月末まで延長されましたが、燃費基準の要件が引き上げられています。免税対象は2030年度燃費基準の105%以上達成車に限定されるため、対象車種は従来より絞られる見込みです。

EV(電気自動車)やPHEVの社用車導入を検討している場合は、これらの税制優遇も判断材料に入れておくとよいです。

社用車の減価償却で失敗しないための節税テクニック

決算月から逆算した購入タイミングの考え方

減価償却は月割計算です。事業年度の途中で車両を取得した場合、その期の減価償却費は「取得した月から期末までの月数分」だけになります。

たとえば3月決算の法人が1月に社用車を購入した場合、初年度に計上できるのは3ヶ月分(1月〜3月)だけ。4年落ち中古車で全額経費化を狙っても、初年度は3/12=25%程度しか経費にならないわけです。

私自身、4回目の税理士に「決算前に車を買えば節税になる」と勧められて購入したことがあります。結果、初年度にほとんど経費にならず「こんなはずでは」と思った苦い経験があります。

節税効果を最大化するなら、期首(事業年度の開始月)に近いタイミングでの購入が基本です。

購入・リース・カーローンの減価償却上の違い

社用車の導入方法によって、会計処理は異なります。

| 項目 | 現金購入 | カーローン | オペレーティングリース |

|---|---|---|---|

| 資産計上 | する | する | しない |

| 減価償却 | 必要 | 必要 | 不要 |

| 経費になる科目 | 減価償却費 | 減価償却費+支払利息 | リース料 |

| 会計処理の手間 | やや多い | 多い | 少ない |

リースは毎月のリース料をそのまま経費にできるため、処理がシンプルです。一方で資産として計上されないため、決算書上の資産が増えず、銀行融資の審査では不利になる場合もあります。

カーローンで注意したいのは、「ローンの返済額=経費」ではない点。経費になるのは減価償却費と支払利息であり、元本返済部分は経費にはなりません。ここを勘違いしている方は意外と多いです。

税務調査で否認されやすい社用車の経費計上パターン

社用車の減価償却を正しく計上していても、使い方の実態が伴わなければ税務調査で否認される可能性があります。

よく問題になるパターンは以下のとおりです。

- プライベート利用との区別が曖昧(運行記録がない、個人の車を別に持っていない)

- 事業規模に見合わない高額車両の購入(業務上の必要性を説明できない)

- 走行距離の記録が残っていない(業務利用の実態を証明できない)

- 社用車規程が整備されていない(使用ルールが存在しない)

特に注意すべきは、法人名義の車を役員が私的に使っていると判断された場合です。否認されると、私的利用分が「役員賞与」として認定され、法人税だけでなく所得税・住民税も追加で課税されるリスクがあります。

対策としては、運行記録簿を日常的につけておくことが最も効果的です。日付・走行距離・行き先・使用目的を記録しておくだけで、税務調査への備えとしては十分な効果があります。

よくある質問(FAQ)

Q: 社用車の減価償却は新車と中古車でどちらが節税に有利ですか?

短期間で大きな経費を計上したいなら、4年落ち以上の中古普通車が有利です。耐用年数が2年になり、定率法なら初年度にほぼ全額を経費計上できます。ただし、メンテナンスコストや車両の状態も考慮して総合的に判断してください。

Q: 耐用年数を過ぎた社用車はどう扱いますか?

耐用年数が過ぎても車は引き続き使えます。減価償却は終了しますが、帳簿上は備忘価額(1円)で残ります。ガソリン代・車検費用・保険料などの維持費はこれまでどおり経費計上が可能です。

Q: 個人事業主と法人で社用車の減価償却に違いはありますか?

あります。個人事業主は原則「定額法」、法人は原則「定率法」です。また個人事業主は事業とプライベートの使用割合に応じた家事按分が必要になります。法人の場合は社用車規程を整備しておくことが重要です。

Q: 社用車を売却したときの税務処理はどうなりますか?

売却時の帳簿価額と売却価格の差額が、「固定資産売却益」または「固定資産売却損」になります。売却益が出た場合は課税対象となるため、売却タイミングにも注意が必要です。

Q: 40万円未満の中古車は一括経費にできますか?

2026年度の税制改正により、中小企業者等(資本金1億円以下、従業員400人以下)であれば、40万円未満の資産は取得年度に一括で経費計上できます。ただし年間の合計上限は300万円です。

Q: 社用車のリース料は減価償却とどう違いますか?

オペレーティングリースの場合、車両は自社の資産にならず減価償却は不要です。毎月のリース料がそのまま経費になります。ファイナンスリース(所有権移転外)の場合は資産計上のうえ、リース期間定額法で減価償却を行います。

まとめ

社用車の減価償却は、新車か中古車か、定額法か定率法か、そして購入タイミングによって経費計上額が大きく変わります。特に4年落ち以上の中古普通車は耐用年数2年で初年度にほぼ全額を経費にでき、2026年度の税制改正では少額減価償却資産の特例も40万円に拡大されました。

私が7回の税理士変更で学んだのは、「減価償却の基本を経営者自身が理解しておくと、税理士との会話の質が上がる」ということです。税理士に丸投げするのではなく、基本的な仕組みを押さえたうえで相談すれば、より的確な節税提案を引き出せます。

社用車の購入は金額も大きく、減価償却の方法次第で年間のキャッシュフローに無視できない差が生まれます。この記事の内容を参考に、ぜひ税理士と一緒に最適な選択をしてください。

今の税理士からこうした提案がないと感じている方は、一度セカンドオピニオンを取ってみることをおすすめします。税理士ベストでは、あなたの会社に合った税理士を無料でご紹介しています。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。