「税理士を辞めたいけど、何と書けば失礼にならないんだろう」

検索バーにそう打ち込んだ方に、まずお伝えしたいことがあります。

私は14年間で7回、税理士を変更してきました。そのたびに解約メールを書き、感謝されて関係性が続いたケースもあれば、最後まで気まずさが残ったケースもあります。違いを生むのは文面の華やかさではありません。タイミングと、たった一文の理由の伝え方です。

本記事では、私が実際に使ってきた解約メール文例7選と、決算後が鉄則とされる送付タイミング、そして書いた瞬間に関係が壊れるNG表現5つを、コピペでそのまま使える形でまとめます。

【この記事の結論】税理士への解約メールは「タイミング」と「理由の伝え方」で決まる

- 税理士への解約メールは、シンプル・明確・前向きに書くのが基本です。

- 送る前に、契約書の解約予告期間・通知方法・違約金を必ず確認します。

- ベストな送付タイミングは、決算申告が完了した直後です。遅くても決算月の3ヶ月前には動きます。

- 解約理由は「不満」ではなく、事業フェーズの変化・コスト構造の見直し・サポート体制の再構築として伝えると角が立ちません。

- メール送付後は、決算書・申告書控え・総勘定元帳・会計ソフト権限・e-Tax情報の返却と引き継ぎを進めます。

- 「対応が遅い」「他の税理士のほうが安い」などの批判・比較表現は避けます。関係がこじれると、書類返却や引き継ぎに支障が出ます。

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

税理士への解約メールを送る前に確認したい3つの前提

「とりあえずメールを送ろう」と動き出す前に、私が必ず確認している3つのポイントがあります。ここを飛ばすと、解約はできても後日のトラブルが残ります。

顧問契約書の「解約条項」を確認する

最初にやるべきは、契約書の解約条項の確認です。多くの顧問契約は自動更新型で、「期間満了日の◯ヶ月前までに書面で通知しない場合は同条件で1年間自動継続する」といった条項が入っています。

私が3社目(大手税理士法人)と契約していたとき、まさにこの条項を見落とし、解約予告が10日遅れて1年延長になりかけた経験があります。

確認するポイントは次の3つです。

- 解約予告期間(1ヶ月前、2ヶ月前、3ヶ月前など)

- 通知方法(書面、メール、電話など指定がないか)

- 期間途中解約時の違約金条項の有無

弊社では契約書の原本が会社の金庫にあり、PDFが共有ドライブに保管されています。お手元にない方は、顧問税理士に「契約書の写しをいただきたい」と依頼すれば送ってもらえます。契約書の解約条項を読み飛ばすことが、後のトラブルの最大の温床になります。

次の税理士を先に決めておく

「とりあえず今の税理士を切ってから探す」は、私の経験上、最悪の手順です。解約の意思を伝えた瞬間から月次の連携密度は急速に落ちます。決算が近ければ申告作業が止まり、税務署からの問い合わせが来ても誰も対応できません。

私は3回目から6回目までの変更時、すべて「次の税理士の内定」を取ってから解約を切り出していました。新旧の引き継ぎ期間は最低でも1ヶ月、できれば2ヶ月確保するのが安全です。

返却してもらう書類・データを洗い出す

解約を伝えると、次は預けている書類の返却が問題になります。事前にリスト化しておかないと、解約後に「あの請求書、まだそちらにありますか」と気まずい連絡を入れる羽目になります。

返却を依頼する代表的な書類は次の通りです。

- 通帳のコピー、銀行明細

- 請求書、領収書の原本(または電子データ)

- 総勘定元帳、補助元帳

- 過去3〜7期分の決算書一式

- 税務署提出書類の控え

- 電子帳簿保存データ

- 会計ソフト(freee、マネーフォワードなど)の管理者権限

私はこのリストをExcelで作り、引き渡し日と受領サインの欄まで用意しています。受領後のトラブルを防ぐためです。

解約メールを送るベストなタイミング|決算後が鉄則

「いつ送るか」は、文面そのものよりも結果を左右します。タイミングを外すと、どんなに丁寧な文章でも関係はこじれます。

ベストは「決算申告完了の直後」

私の経験では、決算申告の完了直後がベストタイミングです。理由はシンプルで、1年で最も連携密度が高い決算業務をきれいに締めくくれるからです。途中で切ると、税理士側も「最後の仕事を任せてもらえなかった」と感じやすく、書類返却の温度感も下がります。

たとえば3月決算の会社であれば、5月の申告完了直後が解約通知の最適タイミングになります。私は7回目の変更時、6回目の税理士に5月末に解約を伝え、最終請求と書類返却まで2週間でスムーズに完了しました。

最低でも決算月の3ヶ月前までには伝える

決算後がベストとはいえ、業績や経営判断のスピード感によっては「次の決算は新しい税理士で迎えたい」というケースもあります。その場合のリミットは、決算月の3ヶ月前です。

3ヶ月前という数字には根拠があります。

- 契約書の解約予告期間(多くは1〜3ヶ月前通知)

- 新しい税理士への引き継ぎ期間(1〜2ヶ月)

- 月次決算の最終整理期間(2週間〜1ヶ月)

これらを足し上げると、3ヶ月前が実質的な最終ラインになります。ここを過ぎると「もう1期分は今の税理士に任せるしかない」状況になります。私自身、5回目の変更時にこのラインを越えてしまい、結局1期分余計に契約を継続した経験があります。

避けるべき3つのタイミング

逆に、絶対避けてほしいタイミングが3つあります。

- 税務調査の対応中(調査が終わるまで担当者を変えないのが原則)

- 年末調整・確定申告の繁忙期(12月から3月)

- 決算月の直前から決算作業中

特に税務調査中の解約は、新しい税理士に引き継ぐと調査官への対応がリセットされ、調査期間が延びる原因になります。実害が大きいので、調査完了まで待つ判断が賢明です。

決算前と決算後のどちらで切り替えるかでまだ迷っている方は、タイミングの判断軸だけを掘り下げた以下の記事も参考になります。

【シーン別】税理士への解約メール文例7選

ここからが本題です。私が実際に使ったり、税理士ベストの相談者から「これは円満に解約できた」と聞いた文例を、シーン別に7つ用意しました。会社名と税理士名を置き換えるだけで、そのまま送信できる構成です。

件名はすべて「顧問契約に関するご相談」または「顧問契約の見直しに関するご相談」で統一しておくと、相手も身構えず開封しやすくなります。

文例1:料金の見直しを理由にした場合

件名:顧問契約の見直しに関するご相談

◯◯税理士事務所

◯◯先生

いつも大変お世話になっております。

株式会社◯◯の◯◯です。

突然のご連絡で恐縮ですが、社内でコスト構造の見直しを進めており、

顧問料を含めた外注費全般の再検討を行っております。

検討の結果、誠に勝手ながら、◯月末日をもちまして

顧問契約を終了させていただきたく、ご連絡いたしました。

これまでのご支援に深く感謝しております。

最終月までの業務と、書類返却に関するご相談につきまして、

別途お打ち合わせのお時間をいただけますと幸いです。

何卒よろしくお願い申し上げます。ポイントは「料金が高いから」と直接書かないこと。「コスト構造の見直し」と一般化することで、税理士側の心情を逆なでせずに済みます。

文例2:事業フェーズの変化を理由にした場合

件名:顧問契約に関するご相談

◯◯税理士事務所

◯◯先生

いつもお世話になっております。株式会社◯◯の◯◯です。

このたび、事業規模と業務範囲の変化に伴い、

税務面でのサポート体制を見直す方針となりました。

つきましては、◯月末日をもちまして顧問契約を

終了させていただきたく、ご連絡申し上げます。

これまでの長きにわたるご支援、心より感謝しております。

引き継ぎや書類返却の段取りにつきまして、

お時間を頂戴できますと幸いです。

引き続き、どうぞよろしくお願いいたします。規模拡大時にも縮小時にも使える汎用型です。私は4回目の変更(中堅事務所から個人事務所へ)の際、この型をベースに送りました。

文例3:知人・専門家からの紹介を理由にした場合

件名:顧問契約に関するご相談

◯◯税理士事務所

◯◯先生

いつもお世話になっております。株式会社◯◯の◯◯です。

このたび、お付き合いのある経営者の方からのご紹介で、

弊社の事業領域に精通した税理士の方とご縁をいただきました。

熟慮の結果、◯月末日をもちまして顧問契約を

終了させていただきたく、ご連絡申し上げます。

これまでの丁寧なご対応に深く感謝しております。

書類返却と最終業務の段取りにつきまして、

別途ご相談させてください。

何卒よろしくお願い申し上げます。私の経験上、最も角が立たない鉄板パターンです。「人間関係」を理由にされると、税理士側も引き止めにくくなります。

文例4:内製化(経理体制の見直し)を理由にした場合

件名:顧問契約の見直しに関するご相談

◯◯税理士事務所

◯◯先生

いつもお世話になっております。株式会社◯◯の◯◯です。

このたび、社内の経理体制を見直し、

クラウド会計の本格導入と一部業務の内製化を進めることになりました。

外注いただく業務範囲を大きく変更する必要があるため、

◯月末日をもちまして現行の顧問契約を終了させていただきたく、

ご連絡申し上げます。

これまでのご支援に心より感謝しております。

引き継ぎ事項につきまして、改めてご相談させてください。

何卒よろしくお願い申し上げます。実際に内製化するかどうかに関わらず、依頼範囲の構造そのものを変える理由は、税理士側も納得しやすい型です。

文例5:担当者交代をきっかけにした場合

件名:顧問契約に関するご相談

◯◯税理士事務所

◯◯先生(または所長)

いつもお世話になっております。株式会社◯◯の◯◯です。

このたびの担当者変更を受けて、改めて弊社の税務体制を

見直す機会と捉え、社内で検討を重ねてまいりました。

検討の結果、◯月末日をもちまして顧問契約を

終了させていただきたく、ご連絡申し上げます。

前任の◯◯様には大変お世話になり、深く感謝しております。

書類返却と引き継ぎにつきましては、別途ご相談させてください。

何卒よろしくお願い申し上げます。税理士法人で担当者が変わった瞬間は、円満解約の絶好機です。「前任者との関係性が大きかった」というニュアンスを残すと、責任は誰にも帰せず、自然な流れで終わらせられます。

文例6:ミス・トラブルがあった場合(柔らかく伝える型)

件名:顧問契約の見直しに関するご相談

◯◯税理士事務所

◯◯先生

いつもお世話になっております。株式会社◯◯の◯◯です。

社内で税務処理のチェック体制と方針を見直す中で、

今後求めるサポート内容と現在の体制との間に

方向性の違いを感じる場面が増えてまいりました。

熟慮の結果、◯月末日をもちまして顧問契約を

終了させていただきたく、ご連絡申し上げます。

これまでのご支援には深く感謝しております。

書類返却と最終業務の段取りにつきまして、

お時間を頂戴できますと幸いです。

何卒よろしくお願い申し上げます。私が2回目の税理士(役員貸付金1,500万円のミスがあった若手税理士)を解約した際、感情的にならないように何度も書き直した文面の原型がこれです。「方向性の違い」というフレーズは、ミスへの不満を直接書かずに済む万能ワードです。

なお、社長は実際には借入していないにも関わらず、未だに毎月30万円以上を会社へ返済し続けています。自分が選んだ税理士のミスでこうした事態を招いてしまった責任を、私は今も忘れていません。

文例7:レスポンス・コミュニケーションに不満があった場合

件名:顧問契約に関するご相談

◯◯税理士事務所

◯◯先生

いつもお世話になっております。株式会社◯◯の◯◯です。

事業の成長に伴い、月次決算や経営判断のスピード感を

さらに高めていく必要が出てきており、社内で

税務サポート体制の再構築を進めております。

検討の結果、◯月末日をもちまして顧問契約を

終了させていただきたく、ご連絡申し上げます。

これまでのご対応に心より感謝しております。

書類返却と引き継ぎの段取りにつきまして、

別途ご相談させてください。

何卒よろしくお願い申し上げます。会計事務所向けシステムベンダーの調査(ミロク情報サービス「会計事務所白書 事業主編」2017年)では、解約理由の1位が「コミュニケーション」(46.7%)、3位が「対応・連絡の遅さ」(13.3%)と報告されています。

最も多い理由でありながら、最も伝え方が難しいパターンです。「スピード感を高めたい」という前向きな言い換えで角を取ります。

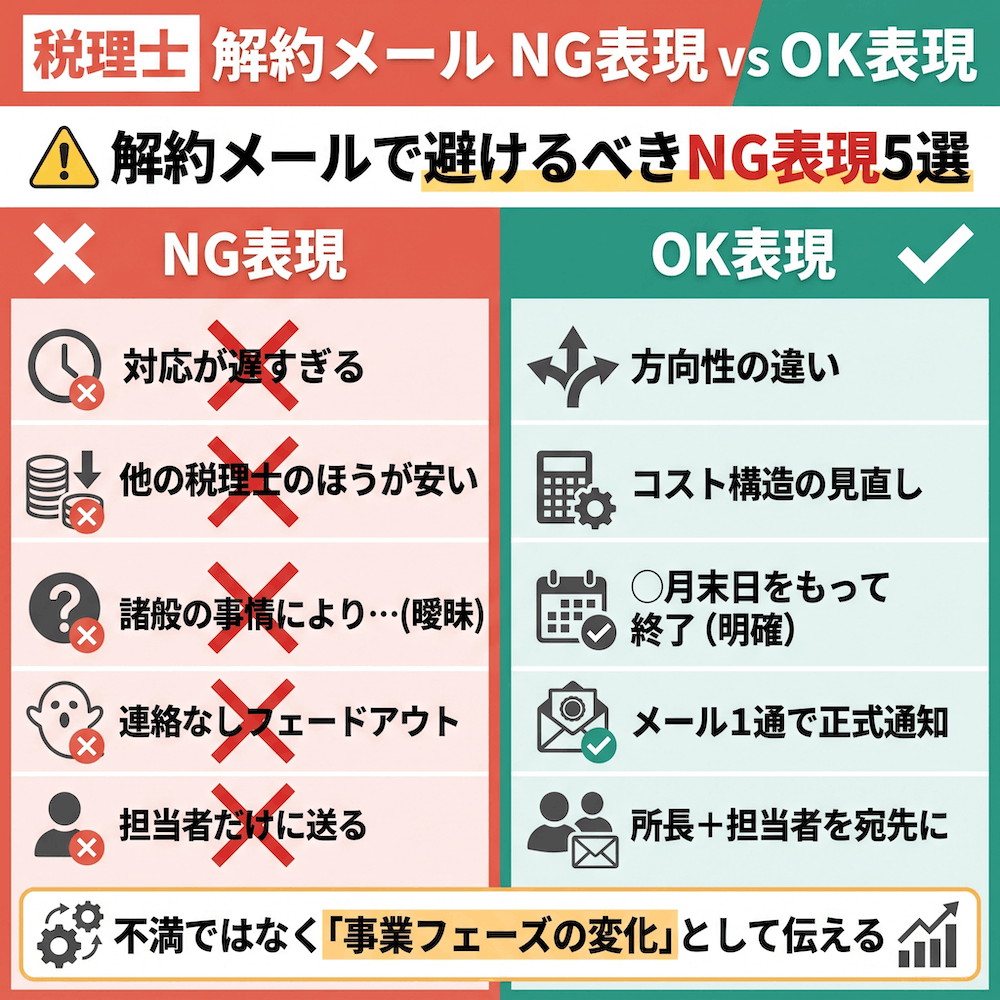

解約メールで絶対に避けるべきNG表現5選

文例を整えても、たった一文のNG表現で関係が壊れます。私が7回の経験と、税理士ベストの相談者の声から拾った「これだけは書いてはいけない」パターンを5つ紹介します。

NG1:感情的・批判的な表現で不満をぶつける

「対応が遅すぎる」「ミスが多すぎる」「経営アドバイスが弱い」。本音はそうかもしれませんが、これを直接書くと、書類返却の対応が遅れたり、最後の請求が強気になったりと、自分に跳ね返ってきます。

代わりに「方向性の違い」「求めるスピード感の変化」と一般化して書くだけで、相手のプライドを傷つけずに同じ意思が伝わります。

NG2:「他の税理士のほうが安い」など比較で否定する

「もっと安いところが見つかりました」「他の税理士に乗り換えます」。比較で切られるのは誰でも不愉快です。料金が理由でも「コスト構造の見直し」、サービスが理由でも「事業フェーズの変化」と、自社の状況に紐づける形に置き換えてください。

NG3:曖昧で結論が伝わらない遠回しな表現

「諸般の事情により」「いろいろ考えた結果」だけで本文が締まると、税理士側は「翻意の余地あり」と捉え、引き止めの電話が長引きます。

結論(解約の意思)は必ず1文目から3文目以内に明示します。私の文例がすべて「◯月末日をもちまして顧問契約を終了させていただきたく」と早めに切り出しているのは、このためです。

NG4:連絡なしのフェードアウト

「気まずいから連絡しない」が最悪の選択です。私が税理士ベストで受ける相談の中でも、フェードアウトを試みた経営者の方は、ほぼ全員が後で大きなトラブルを抱えています。

具体的には、書類返却が止まり、e-Taxの代理権限が解除されず、最悪のケースでは次の決算に必要な過去データが手に入りません。「メール1通の手間」で防げる被害なので、必ず正式に通知してください。

NG5:担当者だけに送って代表税理士・所長をスルー

税理士法人や中堅以上の事務所の場合、担当者だけに送ると上層部に情報が伝わらず、契約解除の手続きが止まることがあります。

実際、私が3回目の大手税理士法人を解約したとき、担当者と所長の両方を宛先に入れたことで、最終請求のフローがスムーズに進みました。文例の宛先には、担当税理士と所長(または代表税理士)を併記するのが安全です。

解約メール送付後にやるべきこと|書類返却と新税理士への引き継ぎ

メールを送って「ホッ」と一息つきたいところですが、本当の作業はここからです。送付後の動きが雑だと、解約は完了しても新体制の立ち上げで詰まります。

なお、メール送付前後の伝え方やトラブル全般を整理した記事は別途用意しています。前任税理士との関係を円滑に閉じる流れを通しで把握したい方は、以下の記事もあわせてどうぞ。

書類返却の依頼方法と返却リスト

解約メールを送る際、別添または同メール内で「返却希望書類リスト」を共有するのが効率的です。前述のリストを表形式で送り、返却日と返却方法(郵送・対面引き取り・電子データ送付)を相手と合意します。

私が使っているリストの最小構成は次の通りです。

- 過去7期分の決算書・申告書控え

- 総勘定元帳と補助元帳

- 請求書・領収書の原本(または電子データ)

- 通帳コピー・銀行明細

- 給与関連書類(源泉徴収簿、年末調整資料など)

- 会計ソフトの管理者権限の移管手続き

特に最後の「会計ソフトの権限移管」は忘れがちです。freeeやマネーフォワードクラウドの場合、税理士側を「管理者」から外し、新税理士を招待し直す必要があります。これを忘れると、解約後も旧税理士が会計データにアクセスできる状態が続きます。

新しい税理士への引き継ぎで漏れやすいポイント

新税理士への引き継ぎで、私が過去に漏らして痛い目を見た項目を共有します。

- e-Taxの利用者識別番号(16桁)と暗証番号、登録メールアドレス

- 税務署提出済みの「税理士関与の解除」と「新税理士の関与開始」の届出

- 地方税のeLTAX側の代理権限の付け替え

- 償却資産税、社会保険関連の連携先(社労士と税理士の連携情報)

e-Taxの利用者識別番号を旧税理士から引き継がないと、新税理士が代理送信できなくなります。識別番号がわからない場合は、変更等届出書を再提出することで税務署から書面通知を受けられますが、送付までに一定の日数を要します(e-Tax公式)。解約前に必ず控えておくことをおすすめします。

トラブル時は内容証明郵便で対応

通常はメール通知で十分ですが、「税理士側が解約を認めない」「書類返却に応じない」というトラブルが発生した場合は、配達証明付き内容証明郵便で正式な解約通知書を送付します。

2026年6月時点の料金は次の通りです。

- 定形郵便基本料金(50g以内):110円

- 内容証明加算:480円(2枚目以降は1枚290円)

- 一般書留:480円

- 配達証明加算:350円

合計で、文書1枚なら1,420円程度が目安です。それでも解決しない場合は、税理士が所属する各単位会(東京税理士会など、地域ごとの税理士会)の窓口を利用できます。

報酬や業務内容に関するトラブルは「紛議調停制度」、職業倫理違反に関する苦情は「綱紀監察」の窓口が受け付けています。私自身は使ったことがありませんが、相談者の方には「最後の砦」として案内しています。

よくある質問(FAQ)

Q: 解約メールを送ったのに、税理士から引き止められたらどうすればいいですか?

A: 「お気持ちはありがたいですが、すでに方針として決定しております」と、丁寧かつ毅然と返すのが鉄則です。理由を深掘りされても、新しい理由を追加で説明する必要はありません。最初に伝えた理由を繰り返してください。

私は7回の経験で3回ほど引き止めに遭いましたが、すべてこの対応で円満に終わりました。逆に理由を追加すると、相手は「ここを改善すれば残ってもらえる」と希望を持ち、話が長引きます。

Q: 顧問契約書を紛失している場合、解約はどう進めればいいですか?

A: まず税理士に「契約書の写しをいただきたい」と依頼してください。それでも見つからない場合、現行契約は「期間の定めのない準委任契約」と推定され、原則として相当期間前の通知で解約できます。実務上は1〜3ヶ月前の通知が一般的なので、3ヶ月前を目安に伝えると安全です。

Q: 解約のタイミングで顧問料を1ヶ月分多く請求されました。払うべきですか?

A: 契約書に「解約予告期間中の顧問料は発生する」旨の記載があれば、支払い義務があります。記載がなく、業務の実態もなければ交渉の余地はあります。ただし、円満解約と書類返却のスムーズさを優先するなら、契約書の記載に従って支払うほうが結果的にコストが安く済むケースが多い、というのが私の感覚です。

Q: メールではなく内容証明郵便で最初から送ったほうがいいですか?

A: 通常はメールで十分です。内容証明郵便を最初から送ると、相手は「臨戦態勢」と受け取り、書類返却がかえって遅れることがあります。内容証明は、メール通知に税理士側が応じない、書類返却が滞っているなど、トラブルが顕在化してから使う「最終手段」と考えてください。

Q: 法人化前の個人事業主時代から付き合いがある税理士でも、同じ伝え方で大丈夫ですか?

A: 基本は同じですが、長年の付き合いの場合は、メールに先立って電話か対面で口頭の挨拶を入れるのが望ましいです。「メール1通で関係を終わらせる」と相手の心象が悪くなりやすいので、文例3(紹介を理由にする型)と組み合わせて、口頭での感謝を添えるとスムーズです。

Q: 担当者ではなく代表税理士に解約を切り出してもいいですか?

A: 問題ありません。むしろ税理士法人の場合、代表税理士または所長に最初から伝えるほうが手続きが早く進むケースがあります。担当者には別途、感謝のメールを個別に送るとフォローになります。

そもそも「解約すべきか、もう一度迷っている」という方は、判断軸を整理した以下の記事も参考にしてください。即解約レベルの危険サインを5つに整理してあります。

まとめ

税理士への解約メールは、シンプル・明確・前向きの3点が揃っていれば、ほとんどのケースで波風立てずに済みます。

私は7回の税理士変更を経験して、円満に終わった理由のほとんどが「文面の華やかさ」ではなく「タイミングと前向きな理由の伝え方」にあると痛感しました。本記事の7文例とNG表現リストをそのまま使えば、解約メールに迷う時間は確実に減らせます。

それでも一歩を踏み出せないなら、まず次の税理士の目処を立てることから始めてください。次の選択肢が見えると、解約メールの一文一文に迷いがなくなります。

私が運営に携わる税理士紹介サービス「税理士ベスト」では、解約・乗り換えの段取りを含めて、相性の良い税理士探しのご相談を受け付けています。7回の失敗と、ようやくたどり着いた7人目との成功体験を、皆さんの次の一歩のためにお役立てください。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。