「税理士を変えると決めたものの、最後の挨拶はどこまで丁寧にやればいいのか」

「菓子折りは持って行くべきか」

「未払いの顧問料はどう精算すれば揉めないのか」

お別れ際のマナーで頭を抱える方は本当に多いです。私は税理士ベスト事業部長として、14年間で7回の税理士変更を経験してきました。最初は失礼があってはいけないと気を遣いすぎ、逆に淡白すぎて気まずくなった失敗もあります。

この記事では、挨拶・最後の面談・菓子折り・未払い報酬の精算という4つの論点について、7回分のリアルな経験から「ここまでやれば十分」というラインを率直にお伝えします。

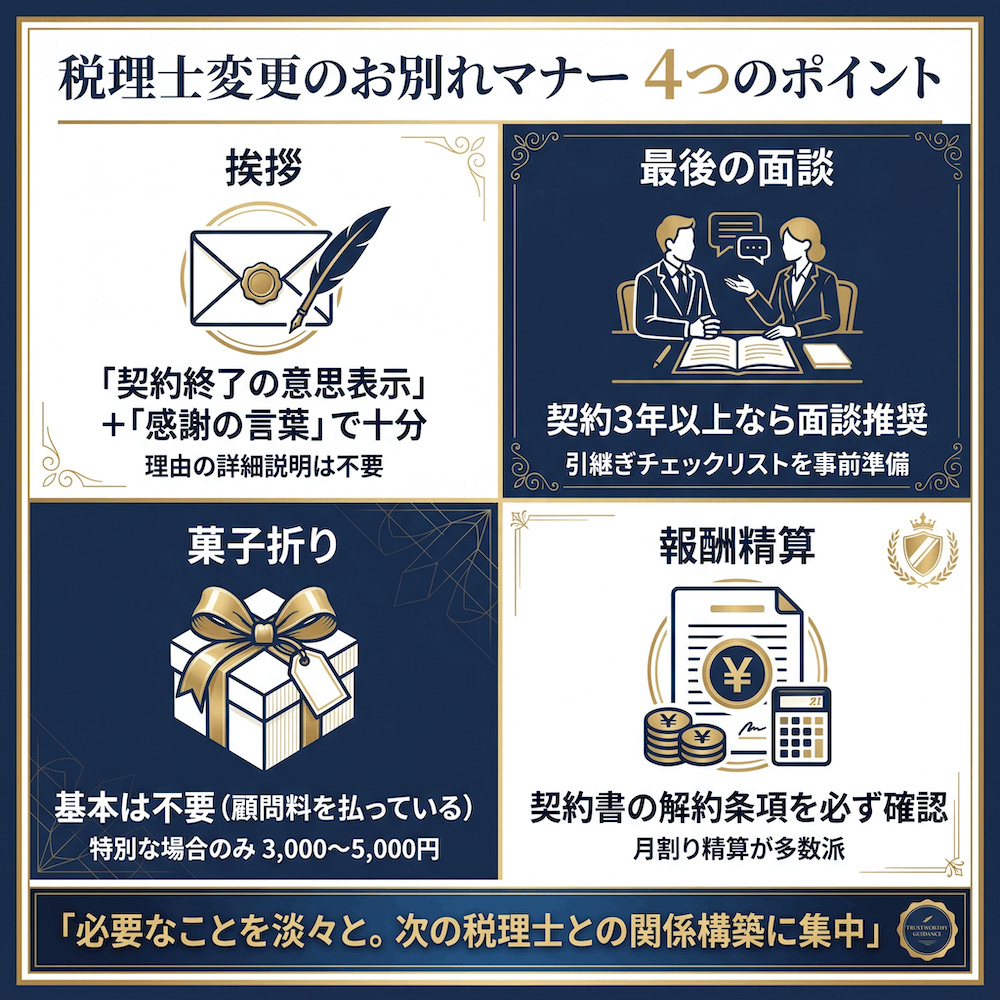

【この記事の結論】挨拶は「感謝」と「終了日」で十分

- 税理士変更の挨拶は、契約終了日と感謝の言葉を伝えれば十分です。

- 変更理由は詳しく話さず、「弊社都合」「諸般の事情」で問題ありません。

- 伝え方は関係性で変えます。短期契約ならメール、3年以上なら電話+メール、5年以上や重い案件なら対面が無難です。

- 最後の面談は必須ではありません。引継ぎ事項が多い場合や、長く世話になった場合だけ実施します。

- 菓子折りは原則不要です。渡す場合も3,000〜5,000円程度で十分です。

- 未払い報酬や違約金は、まず契約書の解約条項を確認します。合意内容はメールなど書面で残します。

- 解約通知は直前ではなく、余裕を持って2〜3か月前に伝えると安全です。

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

税理士変更の「挨拶」はどこまで必要?円満に伝えるための基本マナー

結論:「契約終了の意思表示」と「感謝の言葉」の2点で十分

7回変更してきた私の結論を最初にお伝えします。挨拶は「いつ付で契約を終了したいか」と「これまでお世話になった感謝」、この2点が伝われば十分です。理由の詳細説明は必須ではありません。

正直に言うと、私は4回目の税理士に変更する際、「節税提案が攻めすぎていて税務リスクを感じる」と正直に伝えました。本人のためにもなると思ったからです。しかし結果は逆で、その場で険悪になり、引継ぎ書類の準備が遅れ、新しい税理士に迷惑をかけました。

それ以降の3回は「弊社の都合で」「諸般の事情で」という曖昧な伝え方に切り替えました。すると驚くほどスムーズに進みます。これは業界の通例として、円満解約の定番フレーズと言われている表現です。

良い悪いの話ではなく、「契約終了の挨拶は議論の場ではない」と割り切ることが、結果的にお互いの時間を守ります。

伝える手段は「メール → 電話 → 対面」の順で重要度が上がる

挨拶の手段は、契約期間と関係の深さで使い分けます。私の経験則は以下の通りです。

- 契約期間1〜2年で大きな世話を受けていない場合:メールのみで十分

- 契約期間3〜4年、月次面談を継続してきた場合:電話で第一報、その後メールで正式通知

- 契約期間5年以上、または税務調査対応など重い案件で世話になった場合:対面で第一報、後日書面で正式通知

私は7回中、メール3回・電話2回・対面2回の使い分けをしてきました。メールで第一報を入れた回はいずれもスムーズに進みました。「失礼かどうか」より「相手に必要な情報が漏れなく伝わるか」を優先してください。

メール本文は3〜4行で十分です。「いつも大変お世話になっております。誠に勝手ながら、〇月末日をもって顧問契約を終了させていただきたく存じます。これまでのご厚意に深く感謝申し上げます。引継ぎについては別途ご相談させてください」、このくらいでまとまります。

メールの文案については以下の記事も参考になりますので、ぜひご覧ください。

7回変更してきた私が「絶対やらない」3つのNG挨拶

経験上、これだけはやらない方がいいというNGパターンが3つあります。

1つ目は、他の税理士事務所と比較して批判する伝え方です。「他のところと比べて御社は対応が遅い」のような言い方は、相手の専門家としてのプライドを傷つけます。過去にある税理士法人を解約した際、つい比較を口にしてしまい、引継ぎ書類の受け取りに2か月かかった経験があります。

2つ目は、料金への不満を正直に伝えることです。「料金が高い」と言うと、まず値引き交渉が始まります。値引きされて契約継続することになっても、納得感のないまま関係を続けることになり、結局すぐまた変更したくなります。

3つ目は、契約満了直前の駆け込み通知です。決算月の1か月前に解約通知を出した経験がありますが、新しい税理士の準備時間が足りず、初年度の月次決算が大幅に遅れました。解約予告期間は契約書次第で1〜3か月前と幅がありますが、余裕を持って2〜3か月前に伝えるのが安全です。

最後の面談はやるべき?引継ぎを失敗しないための確認事項

最後の面談を「やった方がいいケース」と「不要なケース」

最後の面談を実施すべきかどうかは、関係の深さと案件の複雑さで判断します。私の7回の経験を分類すると、面談を実施したのは4回、書類のやり取りだけで済ませたのが3回でした。

やった方がいいケース:

- 契約期間が3年以上で、月次面談を継続してきた

- 税務調査対応中、または税務署と継続的なやり取りがある

- 複雑な節税スキーム(役員退職金準備、グループ法人税制など)を継続中

- 過去の決算書に修正の余地が残っている

不要なケース:

- 短期契約で大きな引継ぎ事項がない

- レスポンスが元から悪く対面の機会自体がなかった

- 既にメールと書類だけで引継ぎが完了している

- 関係がこじれており、対面が逆に気まずい

面談をやらなくて良かったケースもありますが、やって良かったケースの方が記憶に残っています。「迷ったらやる」が私のスタンスです。

最後の面談で必ず確認すべき引継ぎ事項

最後の面談で押さえるべき項目は、事前にチェックリスト化して臨むと漏れがありません。私が毎回使ってきたリストはこちらです。

- 過去5年分の申告書控え(法人税・消費税・地方税)

- 過去5年分の総勘定元帳・仕訳帳・補助元帳

- 決算書類(貸借対照表・損益計算書・株主資本等変動計算書・個別注記表)

- 法人税申告書の別表・勘定科目内訳明細書

- 税務署とのやり取り履歴

- e-Taxの利用者識別番号・暗証番号・電子証明書

- 税務代理権限証書の取扱い(解任手続き)

- 未完了業務の有無と引継ぎ方法

- 給与計算ソフトや会計ソフトのデータ移行方法

最低でも過去3年分は必須です。これは法人税の更正の請求期間が原則として法定申告期限から5年以内とされており、税務調査が入った際に過去資料を遡る必要があるためです。できれば5年分を確保しておくと安心です。

2回目の税理士から3回目に変更した際、私はこのチェックリストを持たずに引継ぎを進めてしまい、過去資料が中途半端にしか揃わず、新しい税理士が状況把握するのに3か月かかりました。地味ですが、リスト化の効果は絶大です。

面談を断られた・避けられたときの対処法

経験上、最後の面談を露骨に避けられるケースもあります。「書類だけ郵送で完結させたい」と言われた回もありました。

対処の流れは次の通りです。まず引継ぎ事項のチェックリストを書面で送り、「未対応の項目があれば書面でご回答ください」と求めます。期限を切って明文化することが大事です。それでも引継ぎが進まない場合は、所属税理士会への相談ルートがあります。

日本税理士会連合会のサイト(https://www.nichizeiren.or.jp/)から担当税理士の所属税理士会を検索し、その税理士会の紛議調停委員会に申立て(紛議調停申立書の提出)を行う流れです。私は実際に申立てまで進んだことはありませんが、「税理士会に相談する選択肢があります」と一言伝えるだけで、相手の対応が変わることはありました。

菓子折りは必要?相場と「贈らない選択」のリアル

私の結論:基本は不要、ただし「特別にお世話になった場合」だけ別

菓子折りについての私の結論はシンプルです。毎月の顧問料をきちんと支払ってきた以上、菓子折りは原則不要です。複数の税理士事務所の公式見解でも「顧問料を払っていれば菓子折りは不要」が一般的な見方です。

ただし例外もあります。

- 創業期から伴走してくれた

- 税務調査で会社を守ってくれた

- 顧問契約外の相談に何度も無料で乗ってくれた

- 個人的にも親身に対応してくれた

こういうケースでは、菓子折りを持参するのが自然です。私の7回中、菓子折りを持参したのは2回だけでした。残り5回は何も渡しませんでしたが、揉めたことは一度もありません。

「礼儀として持って行くべきか」と悩む方が多いのですが、義務感で持って行く菓子折りは形式的になりがちで、かえって相手にも気を遣わせます。気持ちが動かないなら無理に用意する必要はありません。

菓子折りを贈る場合の相場・選び方・タイミング

贈ると決めたなら、相場と選び方の目安を押さえておきましょう。

- 相場:3,000円〜5,000円程度

- 高額すぎはNG:1万円を超えると逆に気を遣わせます

- 個包装で日持ちするもの:事務所スタッフ全員で分けられる

- 地元の老舗や名店のもの:話のきっかけにもなる

- タイミング:最後の面談時、または最終契約月の最終訪問時

百貨店の和菓子・洋菓子の詰め合わせが定番です。事務所の人数が分からないときは、10〜15個入りを目安にすると外しません。

菓子折りより喜ばれた「手書きの一筆」エピソード

正直に言うと、私が一番印象に残っているのは菓子折りではなく、手書きの礼状です。

6回目の経営コンサル型の税理士と契約終了した際、菓子折りは持参せず、便箋1枚に手書きで「経営アドバイスから多くを学ばせていただきました」という内容の礼状を書いて郵送しました。後日その税理士からご丁寧な返信があり、「いただいた手紙が一番嬉しかった」と書かれていました。

形式より気持ちが伝わる方が、結果的に記憶に残ります。菓子折りに迷うくらいなら、便箋1枚の方が安く済んで、しかも喜ばれる可能性が高いです。

未払い報酬・顧問料の精算で揉めないための手順

まず契約書の解約条項を必ず確認する

精算で揉める原因の大半は「契約書を読まずに解約通知を出すこと」です。私自身、3回目の変更時にこの失敗をやりました。

契約書で必ず確認すべき条項は次の通りです。

- 解約予告期間(1か月前・3か月前など)

- 中途解約時の違約金条項の有無と金額

- 月次顧問料の日割り・月割りルール

- 決算料の前払い・後払いの区分

- 税務調査立会報酬の精算ルール

- 着手済み業務の取扱い

3回目の大手法人を解約した際、私は契約書を確認せずに解約通知を出してしまい、「残り6か月分の顧問料を支払え」と請求されかけました。最終的には契約書を読み直して交渉しましたが、契約書未確認のまま動くのは本当に危険です。

月次顧問料・決算料・追加業務報酬の按分計算ルール

精算で揉めやすい3項目について、業界で一般的な按分ルールを整理しておきます。

月次顧問料は、契約書の規定によって日割りまたは月割りで精算します。月の途中で解約する場合、月割り精算(その月は満額支払い)が多数派ですが、契約書次第なので必ず確認してください。

決算料は契約書に按分ルールがなければ個別交渉になります。私の経験上の落としどころは「決算月から申告月までの何か月分を税理士が手をかけたか」で按分するロジックです。例えば3月決算の法人が10月で解約する場合、4月から10月までの7か月分の作業に対する按分(7/12)を支払うイメージです。決算料の前払いを受けている場合は、未経過分を返金してもらう流れになります。

追加業務報酬(年末調整・税務調査立会・各種届出など)は、業務完了主義で精算します。完了している業務は満額支払い、未完了の業務は支払い不要、というシンプルなルールです。

これらは絶対のルールではなく、契約書の内容が最優先です。曖昧な記載しかない場合は、税理士と話し合って合意し、合意内容を書面(メールでも可)で残してください。

「高額な精算金を請求された」ときの対処と税理士会への相談

一部の税理士事務所では、契約途中解約を盾に「残契約期間分の報酬を全額支払え」「過去の決算処理の手間賃として精算金を支払え」といった高額請求をしてくるケースがあります。私の周りでも実際にこうしたトラブル事例を耳にしたことがあります。

対処の流れは次の通りです。

- 契約書に該当条項が明文化されているかを確認する

- 明文化されていなければ「契約書に基づく支払い義務はない」旨を書面で回答する

- それでも請求が続く場合は所属税理士会へ相談する

口頭合意のみの請求は、相手側に合意内容の立証責任があるため、書面やメールの証跡がなければ実務上引き下がるケースが多いです。書面回答で毅然と対応するだけで、たいていは収まります。それでも収まらない場合は、日本税理士会連合会(https://www.nichizeiren.or.jp/)から所属税理士会を調べ、紛議調停の申立てに進みます。

税理士会自体に強制力はなく調停の立場ですが、第三者が間に入ることで相手の態度が軟化し、解決に向かうケースがあります。

そもそも、こうした高額請求を持ち出してくるような事務所は、解約以前の関係性に問題があったケースが大半です。「即解約レベル」の危険サインの見極めについては、以下の姉妹記事もあわせてご覧ください。

円満変更を成功させる「7回変更してきた私」からの最終アドバイス

お別れ後も「悪口を言わない」が私の鉄則

税理士業界は意外と狭い世界です。お付き合いのある経営者の方々との会合で「あの税理士はダメだった」と話してしまうと、回り回って本人に伝わることがあります。

私は5回目の税理士と別れた直後、お付き合いのある経営者の方々が集まる会合で愚痴をこぼしたことがあります。半年後、別の経営者の方から「あの話、本人の耳に入っているらしいよ」と教えられました。冷や汗をかきました。

悪口を言わないのは、相手のためだけではありません。「お世話になった相手の悪口を言う人」という評判は自分にも跳ね返ってきます。お別れの瞬間からは「過去にお世話になった方」として静かに扱う、これが結果的に自分の評判も守ります。

「同じ失敗」を次の税理士で繰り返さないための初期チェック

最後のお別れを終えたら、すぐに次の税理士との関係構築に集中してください。前の税理士で不満だった点を、新しい税理士との初回面談で必ず確認することが、同じ失敗を繰り返さない一番の方法です。

例えば前任が「レスポンスが遅かった」なら、初回面談で「ご連絡をいただいてから返答までの目安は何日くらいですか」と直接聞きます。前任が「節税提案がなかった」なら、「年に何回くらい節税のご提案をいただけますか」と確認します。曖昧な質問では曖昧な答えしか返ってきません。

初回面談で具体的に何を聞けばいいかは、私が実際に7回目の税理士を選ぶ際に使ったチェックリストをまとめた以下の記事をご覧ください。

7回変更してきて分かったのは、税理士選びの成否は契約前の質問の質でほとんど決まるということです。お別れのマナーを整えるのと同じくらい、次の入口を丁寧に設計してください。

よくある質問(FAQ)

Q: 税理士変更の挨拶はメールだけでも失礼にあたりませんか?

A: 契約期間が1〜2年の短期契約であれば、メールのみで失礼にあたりません。私自身、7回中3回はメールのみで済ませており、揉めたケースはありません。ただし契約期間が5年以上、または税務調査対応など重い案件でお世話になった場合は、電話か対面での第一報が無難です。「失礼かどうか」よりも「必要な情報が漏れなく伝わるか」を優先してください。

Q: 最後の面談で「悪い理由」を正直に伝えるべきですか?

A: 私の経験上、正直に伝えると角が立ち、引継ぎが滞るリスクが高まります。「弊社の都合で」「諸般の事情で」と曖昧に伝えるのが業界の通例として推奨されている言い回しです。改善要望があるなら、解約決定後ではなく、決定前のフィードバック面談で別途伝える方が建設的です。

Q: 菓子折りの相場はいくらが妥当ですか?

A: 贈る場合は3,000円〜5,000円が妥当です。1万円を超えると逆に気を遣わせてしまいます。事務所スタッフ全員で分けられる個包装の日持ちする菓子折りが定番。ただし顧問料をきちんと払ってきた以上、菓子折り自体が必須ではないことは押さえておいてください。私の7回中、持参したのは2回だけです。

Q: 顧問契約の中途解約で違約金を請求されたら払うべきですか?

A: まず契約書に違約金条項が明文化されているかを確認してください。明文化されていなければ、原則として支払い義務は限定的です。一部の事務所が「残契約期間分の報酬全額」を請求するケースがありますが、契約書に明記されていなければ正当な請求とは言えません。請求が続く場合は所属税理士会への相談で解決するケースが多いです。

Q: 引継ぎ書類は最低どれくらいの期間分をもらえばいいですか?

A: 最低3年分、できれば5年分の申告書控えと総勘定元帳を確保してください。法人税の更正の請求期間は法定申告期限から原則5年以内とされており、税務調査が入ったときに過去資料を遡る必要があるためです。電子申告の利用者識別番号・パスワード・電子証明書も忘れずに引き渡しを受けてください。

まとめ

税理士変更のお別れマナーは、過剰にやりすぎても淡白すぎても後悔します。

挨拶は「契約終了の意思表示と感謝の言葉」で十分、最後の面談は関係の深さと案件の複雑さで判断、菓子折りは原則不要で特別に世話になった場合のみ、未払い報酬の精算は契約書の確認が最優先。これが7回変更してきた私の結論です。

難しく考える必要はありません。必要なことを淡々と、そして次の税理士との関係構築に早く意識を向ける。これが円満変更の本質です。

税理士選びそのものに不安がある方は、税理士ベストの紹介サービスもぜひ活用してください。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。