正直に言うと、私は自分が選んだ税理士のミスで社長に役員貸付金1,500万円が発生してしまった苦い過去があります。

IT企業で14年間、7回の税理士変更を経験した中で痛感したのは「業種を理解していない税理士は、想像以上に大きなリスクになる」ということです。EC・ネットショップはリアル店舗以上に在庫管理、海外仕入れ、越境ECの消費税還付など、特殊な税務処理が多い業種です。

この記事では、私の実体験を交えながら、EC事業に本当に強い税理士の見極め方と、知っておくべき税務処理のポイントをお伝えします。

【この記事の結論】ECに強い税理士選び 5つの鉄則

- ① EC業界・モールの実績を確認する

「Amazon」「楽天」「Shopify」など、自社が利用するプラットフォームでの具体的な実績があるかを確認しましょう。 - ② 在庫・棚卸の税務処理に精通しているか

FBA在庫の管理や、事業に最適な「棚卸資産の評価方法」を提案できるかを見極めが重要です。 - ③ 海外仕入れ・輸入消費税の処理ができるか

複雑な「関税」や「輸入消費税」の会計処理を正確に行える知識と経験があるかを確認します。 - ④ 越境EC・消費税還付の実務経験があるか

海外販売における「輸出免税」を利用した消費税還付の手続きに精通しているかは、資金繰りに直結します。 - ⑤ クラウド会計ソフトやITツールへの対応力

「freee」や「マネーフォワード」などのクラウド会計ソフトと連携し、業務を効率化する提案力があるかを見ます。

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

なぜEC・ネットショップに「業種特化型」の税理士が必要なのか

EC事業特有の税務課題とは?一般的な税理士では対応が難しい理由

EC・ネットショップの運営は、一般的なビジネスとは異なる多くの税務課題を抱えています。私の経験上、これらの課題を理解していない税理士に依頼すると、後々大きな問題に発展しかねません。

EC事業特有の税務課題には、主に以下のようなものが挙げられます。

- 膨大な取引件数

クレジットカード決済や多様な支払い方法により、日々の仕訳作業が膨大になります。 - 複雑な在庫管理と棚卸

- 複数モールへの出店やFBA(Fulfillment by Amazon)の利用により、在庫の正確な把握が難しくなります。

- プラットフォーム手数料やポイント制度の会計処理

各ECプラットフォーム(Amazon、楽天、Shopifyなど)に特有の手数料やポイントの扱いを正確に会計処理する必要があります。 - 海外取引の税務

海外からの仕入れや越境ECにおける関税・消費税の処理は、国内取引とは全く異なります。

私の5人目の税理士はIT業界に強いと評判でしたが、EC特有のこれらの論点には対応できず、結局また変更することになりました。「ITに強い」と「ECに強い」は似て非なるものだと痛感した瞬間です。

「税理士なら誰でも同じ」は大きな間違い——私が7回変更して学んだこと

「税理士なんて、誰に頼んでも同じだろう」と考えているなら、それは大きな間違いです。私は7回の税理士変更を通じて、選び方一つで会社のキャッシュフローが年間数百万円単位で変わることを身をもって体験しました。

- 安さで選んで失敗

最初の頃は顧問料の安さで選びましたが、結局、節税提案が全くなく、逆に損をしました。 - 若さや勢いで選んで失敗

意欲的な若手税理士に期待しましたが、経験不足から税務調査で的確な対応ができませんでした。 - 大手だからと安心して失敗

大手税理士法人に依頼したものの、実際の担当者は経験の浅いスタッフで、業界特有のビジネスモデルを全く理解してもらえませんでした。

特にEC事業者が陥りがちなのが、「ネットビジネスだからIT系の税理士なら大丈夫だろう」という思い込みです。しかし、前述の通り、ECにはEC特有の税務知識が不可欠です。

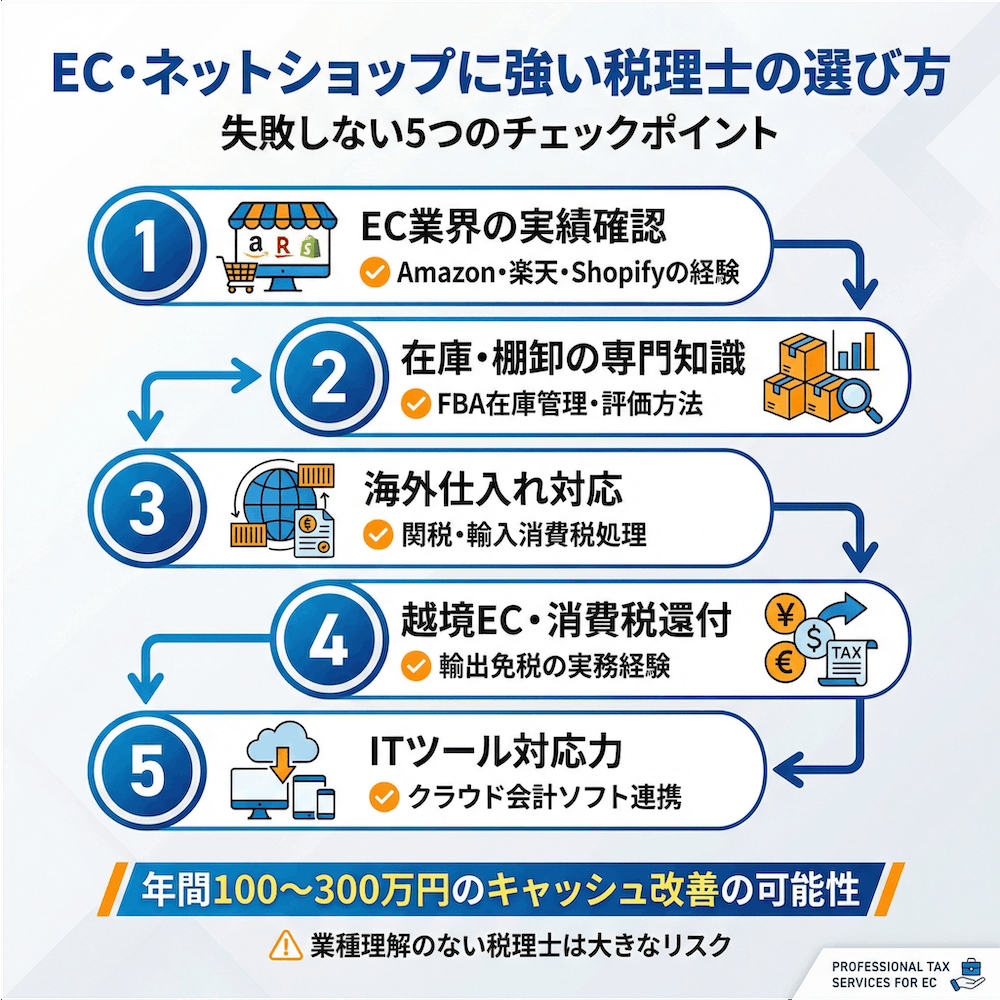

EC・ネットショップに強い税理士を見極める5つのチェックポイント

では、具体的にどのような基準で税理士を選べばよいのでしょうか。ここでは、私が実践してきた5つのチェックポイントをご紹介します。

①EC業界の顧問実績と取扱モールの実績を確認する

まず最も重要なのが、EC業界での顧問実績です。単に「EC企業の顧問経験があります」というだけでなく、どのECプラットフォーム(Amazon、楽天、Yahoo!ショッピング、Shopify、自社ECサイトなど)の実績があるかまで具体的に確認しましょう。

面談の際には、「Amazonでの販売経験はありますか?」「Shopifyの売上計上はどのように処理していますか?」といった具体的な質問を投げかけることが有効です。

②在庫・棚卸の税務処理に精通しているか

EC事業において、在庫(棚卸資産)の管理は利益と納税額に直結する非常に重要な要素です。期末在庫の評価額が1円違うだけで、利益と税額が変わってきます。税理士が棚卸資産の評価方法(先入先出法、最終仕入原価法など)について、あなたの事業に最適な方法を提案できるかを確認しましょう。

税理士に確認すべき質問例

- 「当社のビジネスモデルの場合、どの棚卸資産評価法が最も有利でしょうか?」

- 「FBA在庫の管理や棚卸について、どのようなサポートをしてもらえますか?」

在庫管理が不適切だと、税務調査で指摘を受け、追徴課税のリスクが高まることを肝に銘じておくべきです。

③海外仕入れ・輸入消費税の処理ができるか

海外から商品を仕入れている場合、関税や輸入消費税の会計処理は国内取引と大きく異なり、非常に複雑です。経験のない税理士が処理すると、ミスが起こりやすく、それがキャッシュフローに致命的なダメージを与えることもあります。

以下の点を理解しているか、確認しましょう。

- CIF価格の計算方法

- 輸入消費税の国税・地方税の区分

- 為替レートの適用タイミング

これらの処理を誤ると、仕入税額控除が受けられなくなるなどのペナルティが発生する可能性があります。

④越境EC・消費税還付の実務経験があるか

越境EC(海外販売)を行っている、または検討している事業者にとって、消費税の還付は非常に大きなキャッシュメリットをもたらします。海外への販売は「輸出免税」となるため、国内での仕入れ時に支払った消費税が戻ってくるわけです。

しかし、この消費税還付は手続きが煩雑で、特に越境ECは比較的新しい分野のため、実務経験のある税理士はまだ多くありません。輸出許可書の管理や「消費税輸出免税不適用連絡一覧表」の作成など、具体的な実務レベルの知識を持っているかどうかが、税理士の力量を見極めるポイントになります。

⑤クラウド会計ソフトやITツールへの対応力

EC事業は、クレジットカード決済、ネットバンキング、在庫管理システムなど、オンライン上のデータ連携が不可欠です。freeeやマネーフォワードといったクラウド会計ソフトに精通しているかは、経理業務の効率化に直結する重要なポイントです。

API連携などを活用して、経理業務を自動化・効率化する提案をしてくれる税理士を選びましょう。

EC・ネットショップの在庫管理と棚卸——税理士が見るべき税務ポイント

EC事業の成否を分けると言っても過言ではないのが「在庫管理」です。税務の観点からも、在庫は利益と納税額を直接左右する最重要項目の一つです。

棚卸資産が利益と税金に与える影響——EC事業者が知るべき基本

まず、会計の基本的な計算式を理解しておく必要があります。

売上原価 = 期首在庫 + 当期仕入 − 期末在庫

この式が意味するのは、期末の在庫金額が多ければ多いほど、売上原価は減り、結果として利益(=課税所得)が増え、納税額も増えるということです。つまり、期末に在庫をいくらで評価するかが、その期の税金額を決定づけます。

特にEC事業では、複数モールに出店していたり、AmazonのFBA倉庫を利用していたりすると、在庫が分散しがちです。これらの在庫を正確に把握・評価できていないと、知らないうちに利益を過大(または過小)に計上してしまい、税務調査で大きな問題となる可能性があります。

EC事業に適した棚卸資産の評価方法と税務署への届出

棚卸資産の評価方法にはいくつかの種類がありますが、EC事業でよく使われるのは以下の方法です。

| 評価方法 | メリット | デメリット |

|---|---|---|

| 最終仕入原価法 | 計算が最も簡単で、経理負担が少ない。 | 期末まで評価額が確定しない。価格変動が大きいと実態と乖離するリスクがある。 |

| 先入先出法 | 実際の商品の流れに近く、在庫の時価を反映しやすい。 | 物価上昇局面では利益が多く計上され、税負担が増える可能性がある。 |

| 移動平均法 | 仕入れの都度、平均単価を計算するため、より正確な原価を把握できる。 | 計算が煩雑で、システム導入がほぼ必須。 |

どの評価方法を選択するかは、税務署に「棚卸資産の評価方法の届出書」を提出する必要があります。もし届出をしない場合、自動的に「最終仕入原価法」が適用されます。

また、季節商品やトレンドの終焉で在庫の価値が著しく下がった場合には、「低価法」を適用して評価損を計上することも可能です。こうした戦略的な判断ができるかどうかも、税理士の腕の見せ所です。

在庫管理の不備が税務調査でリスクになるケースと対策

税務調査において、棚卸資産は最も重点的にチェックされる項目の一つです。特にEC事業者では、以下のような点が問題となりがちです。

- 帳簿上の在庫数と実在庫数の乖離

- FBAなど外部倉庫の在庫の把握漏れ

- 返品された商品の計上タイミングの誤り

- 長期滞留在庫の評価損の未計上

私の経験上、キャッシュフローを健全に保つためには、年1回の決算時だけでなく、月次決算で毎月在庫の状況をチェックする体制を税理士と共に構築することが不可欠です。これにより、税務リスクを低減できるだけでなく、経営判断の精度も格段に向上します。

海外仕入れ・輸入の税務処理——関税・輸入消費税の正しい会計処理

海外からの輸入仕入れは、ECビジネスの利益率を高める有効な手段ですが、その税務処理は国内取引とは全く異なります。

輸入仕入れの流れと仕訳のタイミング——国内取引との違い

国内取引では商品を受け取った時点(検収時点)で仕入を計上するのが一般的ですが、輸入取引では原則として商品を船積みした時点で仕入を計上します。為替レートも、この取引発生時のレートを適用するのが基本です。

このタイミングの違いを理解していないと、決算をまたぐ取引などで期間損益を誤る原因となります。

関税と輸入消費税の仕訳方法——勘定科目の違いに注意

輸入時に支払う「関税」と「輸入消費税」は、会計処理が全く異なります。ここを間違えているケースが非常に多いので注意が必要です。

| 項目 | 勘定科目 | 税務上の扱い |

|---|---|---|

| 関税 | 仕入高(商品の取得原価の一部) | 損金(コスト)として処理 |

| 輸入消費税 | 仮払消費税等(税金の前払い) | 仕入税額控除の対象(後で控除できる) |

よくある間違いは、両方を「租税公課」として処理してしまうケースです。これでは、本来受けられるはずの消費税の仕入税額控除が受けられなくなってしまいます。

また、輸入消費税の計算基礎となる課税標準額は「CIF価格(商品代金+運賃+保険料)+関税額」であり、この計算も正確に行う必要があります。

海外仕入れに強い税理士が行う為替リスク管理と経理効率化

多通貨で決済を行うEC事業者にとって、為替の変動は常に意識すべきリスクです。海外仕入れに強い税理士は、為替差損益の適切な処理はもちろんのこと、クラウド会計ソフトの仕訳辞書機能などを活用して、大量の輸入仕訳を効率化するノウハウを持っています。

私の会社でも、為替の影響を含めた正確な月次決算データを迅速に出せる体制を構築したことで、より精度の高い経営判断が可能になりました。これは、数字に強いパートナーである税理士がいてこそ実現できたことです。

越境ECの税務処理と消費税還付——知らないと損をするポイント

国内市場の縮小が見込まれる中、海外に販路を広げる越境ECは、多くの事業者にとって大きなチャンスです。しかし、ここにも税務上の大きな落とし穴と、知っている者だけが得をするチャンスが眠っています。

越境ECの消費税還付とは?仕組みとキャッシュメリット

海外の消費者への販売は「輸出免税」となり、消費税が課税されません。これにより、国内での商品仕入れや経費支払いの際に負担した消費税が、確定申告をすることで還付されるというわけです。これが消費税還付の仕組みです。

さらに、「課税期間の短縮制度」を利用すれば、年1回の還付を最大で年12回(毎月)受けることも可能になり、資金繰りを大幅に改善できます。

越境EC初年度は税務署の調査対象になりやすい——その理由と対策

ここで注意したいのは、消費税還付は税務署にとって「税金を返す」行為であるため、そのチェックが非常に厳しいという点です。特に、越境ECを始めた初年度は、税務署から申告内容について問い合わせが入ることが非常に多いのが実情です。

税務署がチェックするのは、その輸出が間違いなく行われたかどうかの証拠です。以下の書類をきちんと管理できているかが問われます。

- 輸出許可書

- 輸出の事実を証明する書類(インボイス、船荷証券など)

- 消費税輸出免税不適用連絡一覧表

越境ECに詳しくない税理士に依頼してしまうと、これらの書類管理が不十分で、還付が認められないばかりか、ペナルティを課されるリスクさえあります。

越境ECで税理士に確認すべきVAT・売上税・国際税務の知識

越境ECの税務は、日本の消費税だけではありません。販売先の国の税制にも目を向ける必要があります。

- 欧州連合(EU)のVAT(付加価値税)

- アメリカの売上税(州ごとに異なる)

- オーストラリアのGST(物品サービス税)

例えば、AmazonのFBA海外倉庫を利用して商品を販売する場合、その国でのVAT登録が義務付けられることがあります。こうした国際税務の知見を持たない税理士では、海外展開のリスクに対応できません。

EC・ネットショップの税理士報酬の相場と依頼タイミング

個人事業主・法人別の顧問料相場と料金体系の見方

税理士に依頼する上で、費用は最も気になる点の一つでしょう。2026年現在の相場観は以下のようになっています。

| 事業形態 | 年間費用の目安(記帳代行・決算込み) | 月額顧問料の目安 |

|---|---|---|

| 個人事業主 | 約18万円~28万円 | 5,000円~25,000円 |

| 法人 | 約28万円~36万円 | 15,000円~45,000円 |

ただし、これはあくまで目安です。記帳代行を依頼するか、訪問頻度、事業規模によって料金は大きく変動します。

EC事業者が税理士に依頼すべきタイミングと判断基準

「いつから税理士に頼めばいいのか?」という質問もよく受けます。私は以下の5つのタイミングが、税理士への依頼または見直しを検討すべき重要なサインだと考えています。

- 売上が1,000万円を超えそうなとき

消費税の課税事業者になるタイミングであり、税務戦略が大きく変わります。 - 海外仕入れ・越境ECを始めるとき

本記事で解説した通り、専門的な知識が不可欠です。 - 法人化を検討するとき

節税メリットだけでなく、社会保険負担なども含めた総合的な判断が必要です。 - 税務調査の通知が来たとき

専門家なしで乗り切るのは極めて困難です。 - 複数モールに出店し、管理が複雑になったとき

経理の非効率が経営のボトルネックになります。

特にEC事業の場合、確定申告直前に慌てて依頼するのではなく、できるだけ早い段階から月次で関与してもらい、経営状況を常に把握できる体制を築くことが成功の鍵です。

税理士を変更すべきサイン——EC事業者の「今の税理士で大丈夫?」チェックリスト

「今の税理士に何となく不満はあるけれど、変えるべきかどうかわからない…」そんな方のために、私が過去6回の変更で経験した「危険なサイン」をEC事業者向けにまとめました。

こんな税理士は要注意!EC事業者が感じやすい不満と変更のサイン

- レスポンスが遅い、または担当者が頻繁に変わる

- EC特有の処理(ポイント、手数料、在庫)について質問すると、曖昧な回答しか返ってこない

- 節税提案が全くない、あるいは逆にリスクの高い過度な節税を勧めてくる

- クラウド会計ソフトの導入やAPI連携に協力的でない

- 月次決算を行ってくれず、年に一度、決算時にしか関与しない

- 越境ECの消費税還付について、メリットとリスクを正確に説明できない

一つでも当てはまるなら、それは変更を検討すべきサインかもしれません。ただし、税理士を一方的に批判するのではなく、「自社の成長フェーズに合わなくなってきた」という視点で冷静に判断することが重要です。

スムーズな税理士変更の手順と注意すべきポイント

税理士を変更すると決めたら、円満かつスムーズに進めることが大切です。以下の手順を参考にしてください。

- 現在の契約書を確認する

まず、解約通知の期限(例:3ヶ月前など)や違約金の有無を確認します。 - 新しい税理士を探し、内定を得る

次の税理士が決まる前に現在の契約を解除するのは絶対に避けてください。 - 現在の税理士に解約の意向を伝える

これまでの感謝を伝えつつ、書面で正式に通知します。 - 業務の引き継ぎを行う

過去の決算書や総勘定元帳などの資料を新しい税理士に渡します。

変更に最適なタイミングは、決算申告が終わった直後です。この時期であれば、税理士の業務が一段落しているため、スムーズな引き継ぎが期待できます。

よくある質問(FAQ)

Q: EC・ネットショップに強い税理士と一般的な税理士の違いは何ですか?

A: EC特有の大量の取引データの処理能力、各プラットフォーム(Amazon・楽天・Yahoo!等)の売上管理や手数料の会計処理、複雑な在庫管理、そして海外取引の税務処理といった、ネットショップ特有の実務に精通しているかどうかが最大の違いです。ビジネスモデルを一から説明する手間が省け、的確な節税提案や経営アドバイスを受けられるのがメリットです。

Q: 海外から商品を仕入れている場合、消費税はどうなりますか?

A: 海外からの輸入時には、日本の税関で「輸入消費税」が課税されます。この税金は、商品代金だけでなく、現地での運賃や保険料、さらには関税額まで含めた金額に対して課税されます。会計上は「仮払消費税等」として処理し、確定申告の際に国内で支払った消費税と合わせて控除(仕入税額控除)を受けることができます。

この処理を正確に行うためには、輸入取引に慣れた税理士への依頼が不可欠です。

Q: 越境ECで消費税が還付されると聞きましたが、本当ですか?

A: はい、本当です。海外の消費者への販売は「輸出免税」取引となり、課税売上にはなりませんが、そのために国内で仕入れた商品の消費税は、確定申告をすることで還付されます。

これは越境ECの大きなメリットですが、輸出許可書などの書類管理が厳格に求められ、特に初年度は税務署からの問い合わせも多いため、経験豊富な税理士のサポートが強く推奨されます。

Q: ネットショップの在庫(棚卸資産)は税金にどう影響しますか?

A: 期末時点の在庫金額は、その期の売上原価を計算するために使われます。期末在庫が多いほど売上原価は少なくなり、結果として利益(課税所得)が増え、納税額も増加します。EC事業者は在庫が複数の倉庫に分散しやすいため、正確な棚卸が特に重要です。適切な在庫評価と管理を税理士と行うことで、節税と適正な経営判断の両立が可能になります。

Q: EC事業者が税理士に依頼する費用の相場はいくらですか?

A: 事業規模や依頼内容によりますが、個人事業主の場合は年間18万~28万円程度、法人の場合は年間28万~36万円程度が一般的な相場です。ただし、これはあくまで目安です。私の経験から言うと、費用の安さだけで選ぶのではなく、ECへの精通度や提供されるサービス内容を含めた、総合的なコストパフォーマンスで判断することが何よりも重要です。

Q: 今の税理士がEC・ネットショップに詳しくない場合、変更すべきですか?

A: もし、在庫管理や海外取引の処理などで不安を感じていたり、事業の成長を加速させるような提案がなかったりする場合には、変更を検討する価値は十分にあります。特に、これから越境ECを始めるなど、事業のステージが変わるタイミングでは、その分野の知見を持つ税理士への変更が不可欠です。変更のタイミングは、決算が終わった後が最もスムーズです。

Q: Amazon FBAを使っている場合、在庫管理や税務処理で注意すべき点はありますか?

A: FBA倉庫にある在庫は、あくまで自社の資産(棚卸資産)です。Amazonに預けているだけなので、決算時には必ず自社の在庫として計上しなければなりません。また、返品・交換時の処理、FBAの多様な手数料の会計処理、長期保管手数料の経費計上など、FBA特有の論点を正確に理解している税理士でなければ、適切な会計処理は難しいでしょう。

まとめ

EC・ネットショップに強い税理士を選ぶことは、単なる経理のアウトソース先を見つけることではありません。経営の成否を左右する、最も重要なパートナー選びの一つです。

私は14年間で7回もの税理士変更を繰り返すという遠回りをしてきましたが、その経験から「業種を深く理解し、信頼できる税理士は、年間数百万円単位のキャッシュフロー改善をもたらす経営のパートナーになり得る」と断言できます。

特に、

- 在庫管理の税務処理

- 海外仕入れの輸入消費税

- 越境ECの消費税還付

といったEC特有の論点に精通しているかどうか。これが、選定における最重要基準です。

「今の税理士では不安だ」「税理士を変えたいけど、どうすればいいか分からない」

もしあなたがそう感じているなら、まずは本記事のチェックリストで現状を評価してみてください。そして、次のステップとして、信頼できる紹介サービスや専門家への相談を検討してみてはいかがでしょうか。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。